Zoomability Int AB (”Zoomability” eller ”Bolaget”) har utvecklat och säljer en terränggående elrullstol, Zoom Uphill ® (”Zoomen”), som primärt är anpassad för personer med funktionsnedsättning i de nedre extremiteterna. Zoomen är en hybrid mellan en traditionell eldriven rullstol PWC, Power Wheelchair, och fyrhjuling ATV, All Terrrain Vehicle. Zoomen är kommersialiserad och Bolagets unika bottenplatta är skyddad av patent. Zoomability har avtal med lokala distributörer i flera europeiska länder, USA samt Australien och säljer därutöver via E-handel. Bolaget har varit noterat sedan år 2019 och handlas på Spotlight Stock Market.

Pressmeddelanden

Laddar för skalbar och accelererad tillväxt

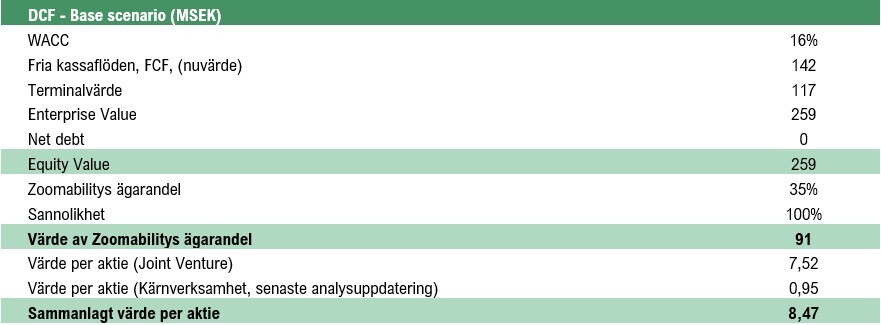

Under de senaste åren har Zoomability begränsats av en utmanande finansiell ställning och därmed låg produktionstakt, vilket har medfört en återhållsamhet avseende både marknadsföring och produktion, vilket sammantaget har bidragit till svårigheter att fullt ut möta efterfrågan. Under år 2025 genomförde Bolaget en omfattande strategisk omställning, etablerat ett JV i Kina, lanserat Zoom 2.0 och stärkt utsikterna för en förbättrad lönsamhet. Genom en uppskalad produktionskapacitet och en stärkt marknadsorganisation anser Analyst Group att Zoomability nu befinner sig i en betydligt starkare position. Givet detta estimerar Analyst Group en accelererad tillväxt under kommande år och att nettoomsättningen under helåret 2027 uppgår till 13 MSEK. Genom en antagen målmultipel om EV/S 2,5x på 2027 års estimerade omsättning, en diskonteringsränta om 15 % samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 2,2 kr (2,1) i ett Base scenario.

- Svagt avslutning av år 2025

Under Q4-25 uppgick nettoomsättningen till cirka 0,7 MSEK (2,3), motsvarande en minskning om 71 % Y-Y. Intäktsminskningen under kvartalet speglar att Bolaget befinner sig i en tydlig övergång mellan Zoom Uphill och Zoom 2.0. Detta är ett resultat av att utrullningen av Zoom 2.0 ännu inte har påbörjats i större skala, samtidigt som Bolaget aktivt reducerat befintliga lagernivåer av Zoom Uphill genom rabatter. Nettoomsättningen för helåret 2025 uppgick till cirka 3,5 MSEK (5,2), motsvarande en minskning om cirka 33 % Y-Y och är därmed lägre än våra tidigare estimat om 5,3 MSEK. De totala rörelsekostnaderna uppgick till cirka 7,6 MSEK, vilket är i nivå med föregående år, men givet en svag intäktsföring under året ökade rörelseförlusten. EBIT-resultatet uppgick till -7,1 MSEK (-6,4) under helåret 2025 och -2,4 MSEK under Q4-25.

- Första delbatchen av Zoom 2.0 är slutsåld

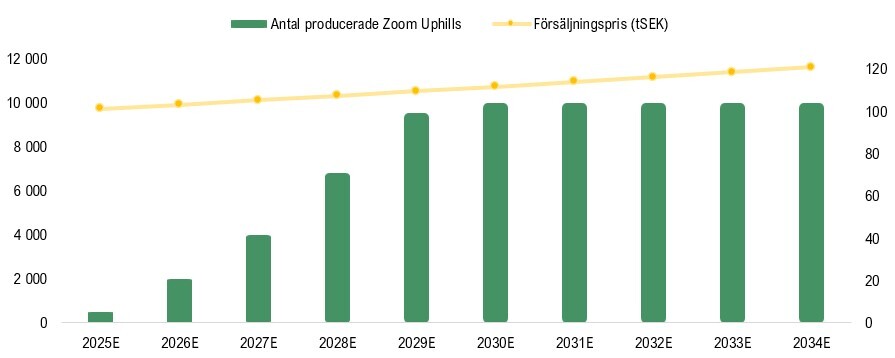

Zoomability har under året genomfört en omfattande strukturell omställning, vilket inneburit etablering av produktion i Kina via ett JV-bolag, Z-IT, genomförd produktuppgradering samt förbättrade marginalutsikter. Produktionslinan i Kina är färdigställd, men Bolaget har valt att prioritera kvalitet före produktionsstart, vilket innebär att leveranserna förväntas påbörjas efter det kinesiska nyåret. Den första delbatchen om 25 Zoom 2.0-enheter uppges vara slutsåld, vilket indikerar en stark orderbok och bekräftar det kommersiella intresset för den nya produktgenerationen. Därmed går går in i år 2026 med en stark orderstock, vilket stärker utsikterna för en förbättrad tillväxttakt under helåret 2026 och visar på ett tydligt efterfrågetryck från återförsäljarledet.

- Stark position inför helåret 2026

Zoomability uppvisar ett svagt fjärde kvartal, vilket övergripande var under våra estimat. Samtidigt ska det tilläggas att år 2025 bör betraktas som ett omställningsår, där Bolagets genomförda strategiska omställning har stärkt utsikterna för år 2026. Vi räknar med att leveranserna påbörjas under slutet av det första kvartalet 2026, varför vi estimerar en något svagare inledning av år 2026, medan den nya affärsmodellen och positionen först börjar synas i siffrorna från och med Q2-26. Sammantaget anser vi att utsikterna har stärkts inför kommande år, där vi estimerar en uppskalad försäljning och förbättrad lönsamhet under prognosperioden.

8.0

Värdedrivare

2.0

Historisk lönsamhet

5.0

Ledning & Styrelse

8.0

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Laddar för skalbar och accelererad tillväxt

Under de senaste åren har Zoomability begränsats av en utmanande finansiell ställning och därmed låg produktionstakt, vilket har tvingat Zoomability att upprätthålla en återhållsamhet avseende både marknadsföring och produktion, vilket sammantaget bidragit till återhållsamhet och svårigheter att leverera på efterfrågan. Trots utmaningar har Zoomability etablerat ett JV i Kina och breddat adresserbar marknad, vilket i kombination med lansering av Zoom 2.0, ökad marknadsföring och produktion i Kina, varför Analyst Group anser att Zoomability besitter en god position för att visa på stark tillväxt från och med Q4-25. Givet detta estimerar Analyst Group en accelererad tillväxt under år 2026 och att nettoomsättningen uppgår till 11,5 MSEK, genom en antagen målmultipel om EV/S 2,5x på 2026 års estimerade omsättning och en diskonteringsränta om 15 %, samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 2,1 kr1 (1,6) i ett Base scenario, motsvarande ett Market Cap om 52,6 MSEK (41,8).

- Tar kliv i rätt riktning – omsättningen ökade Y-Y och Q-Q

Under Q3-25 uppgick nettoomsättningen till cirka 1,2 MSEK (0,6), motsvarande en tillväxt om 87 % Y-Y och 17 % Q-Q. Intäktsökningen utgör ett steg i rätt riktning, även om nivån fortsatt är låg och marginellt under våra tidigare estimat. Nettoomsättningen LTM uppgår till 5,1 MSEK, vilket kan sättas i relation till helåret 2024 om 5,2 MSEK. Rörelsekostnaderna steg till 2,1 MSEK under kvartalet, motsvarande en ökning om 37 % Y-Y, vilket speglar Bolagets mer expansiva position efter den genomförda företrädesemissionen.1 Samtidigt förbättrades EBIT-resultatet till -1,9 MSEK (-2,6), drivet av ökad försäljningsvolym och starkare bruttomarginal. Zoomability möter visserligen tuffare jämförelsetal i Q4, men bedöms samtidigt kunna visa ytterligare försäljningsökning, bland annat genom leverans av uppgraderade Zoom Uphill-enheter samt initiala intäkter från utrullning av Zoom 2.0 i slutet av år 2025.

- Zoom 2.0 står inför kommersiell utrullning

Zoomability befinner sig i ett strategiskt skifte genom lanseringen av Zoom 2.0 och det kinesiska JV-bolaget Z-IT. Produktionslinan i Kina är färdigställd, men där Bolaget har valt att prioritera kvalitet före produktionsstart, med målsättningen att säkerställa en stark lansering och minimera risken för initiala fel. Zoom 2.0 erbjuder fördubblad batterikapacitet, nytt elsystem och förbättrad körprestanda, vilket möjliggör intåg i bredare marknadssegment såsom turistsektorn. Produkten har väckt internationellt intresse och breddar den adresserbara marknaden, med utrullning förväntad vid årsskiftet 2025/2026. Fram till dess produceras en sista batch av Zoom Uphill för att omsätta befintligt varu- och komponentlager.

- Stark position inför helåret 2026

Med en färdig produktionslina i Kina, lanseringsklar produkt i Zoom 2.0 och en effektiviserad organisation står Zoomability väl positionerat inför år 2026. Den nya affärsmodellen via JV-bolaget möjliggör lägre produktionskostnader och minskad kapitalbindning, vilket tillsammans skapar förutsättningar för en mer skalbar tillväxt och utgör den främsta värdedrivaren framåt. Mot bakgrund av något lägre omsättning än tidigare estimerat har vi justerat våra prognoser för helåret 2025 marginellt nedåt, samtidigt som vi estimerar ett starkare år 2026 med uppskalad försäljning, vilket följaktligen motiverar ett uppjusterat nuvärde i samtliga tre scenarion.

8.0

Värdedrivare

2.0

Historisk lönsamhet

5.0

Ledning & Styrelse

8.5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark position för att accelerera tillväxten framåt

Under de senaste åren har Zoomability begränsats av en utmanande finansiella ställning och därmed låg produktionstakt, vilket har tvingat Zoomability att upprätthålla en återhållsamhet avseende både marknadsföringen och produktionen, vilket sammantaget bidragit till återhållsamhet och svårigheter att leverera på efterfrågan. Trots utmaningar har Zoomability etablerat ett JV i Kina och breddat adresserbar marknad, vilket i kombination med en lansering av Zoom 2.0, ökad marknadsföring och produktion i Kina, anser Analyst Group att Zoomability besitter en god position för att visa på stark tillväxt från och med Q4-25. Givet detta estimerar Analyst Group en accelererad tillväxt under år 2026 och att nettoomsättningen uppgår till 10 MSEK, och baserat på en antagen målmultipel om EV/S 2x på 2026 års estimerade omsättning och en diskonteringsränta om 16 %, samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 1,6 kr (1,8) i ett Base scenario, motsvarande ett Market Cap om 41,8 MEK (37,8).

- Batteriproblem tyngde omsättningen i Q2-25

Under Q2-25 uppgick nettoomsättningen till cirka 1 MSEK (1,9), vilket motsvarar en minskning om cirka 47 % Y-Y. Omsättningsminskningen härleds primärt till batteriproblem, vilket medförde reklamationer och följaktligen försenade utleveranser. Trots detta upprätthåller Zoomability fortsatt en god kostnadskontroll, där rörelsekostnaderna (exklusive COGS och avskrivningar) uppgick till 1,8 MSEK under kvartalet, vilket är en minskning om cirka 22 % Y-Y. Zoomability utvecklas därmed med solid kostnadskontroll, men där den lägre intäktsföringen under kvartalet bidrar till en relativt hög rörelseförlust, där EBIT-resultatet uppgick till -1,8 MSEK.

- Zoom 2.0 möjliggör intåg i turistsegmentet

Zoomability befinner sig i ett skifte genom JV-bolaget, Z-IT, vilket möjliggör lanseringen av Zoom 2.0 och en ny affärsmodell, med en förbättrad produktionskapacitet och lägre kapitalbindning. Den uppgraderade versionen, Zoom 2.0, utrustas med uppgraderade motorer, nytt elsystem samt batterier med dubbla kapaciteten jämfört med dagens modell. Det innebär nästintill dubblerad körsträcka (60–80 km) och förbättrade köregenskaper, vilket möjliggör att produkten adresserar bredare kundgrupper och innebär att Zoomability kan bearbeta turistmarknaden. Turistsegmentet estimeras utgöra en viktig tillväxtdrivare framgent och är den nisch som Bolaget avser fokusera initialt på i Kina, likväl såsom i Europa och USA, vilket bekräftas av den större ordern till Sicilien via distributören Greenova. Utrullningen av Zoom 2.0 förväntas inledas under slutet av år 2025.

- Större aktieägare och ledning garanterar 40 % av emissionen

Zoomability genomför just nu en företrädesemission om 5,9 MSEK före emissionskostnader. Bolaget har erhållit teckningsåtaganden om totalt 40 % från större aktieägare (Niclas Granér och Ted Tigerschiöld), samt ledning och styrelse, däribland Bolagets nya VD, Adam Hagman. Nettolikviden från emissionen avser nyttjas för att accelerera Bolagets tillväxtsatsning, däribland inköp och produktion av ytterligare Zoom Uphill, inköp av Zoom 2.0, samt ökade sälj- och marknadsföringsinsatser. Teckningskursen i erbjudandet uppgår till 1,1 kr per aktie, vilket motsvarar en Pre Money-värdering om cirka 23,6 MSEK, och teckningsperioden löper fram till den 5 september år 2025.

8

Värdedrivare

3

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark position för att accelerera under år 2025

Under de senaste åren har Zoomability begränsats av en låg produktionstakt och en utmanande finansiella ställning, vilket har tvingat Zoomability att upprätthålla en återhållsamhet avseende både marknadsföringen och produktionen, vilket sammantaget bidragit till återhållsamhet och svårigheter att leverera på efterfrågan. Trots utmaningar har Zoomability nu registrerat ett JV i Kina och breddat distributionsnätverket, vilket i kombination med en lansering av Zoom 2.0, ökad marknadsföring och full drift av produktion i Kina, anser Analyst Group att Zoomability besitter en god position för att visa på stark tillväxt under kommande år. För år 2025 estimerar Analyst Group en nettoomsättning om 7,7 MSEK, och givet en antagen målmultipel om EV/S 2,1x på 2025 års estimerade omsättning och en diskonteringsränta om 16 %, samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 1,8 kr (2,1) i ett Base scenario, motsvarande ett Market Cap om 37,8 MEK (41,8).

- Omsättning lägre än våra estimat

Under Q1-25 uppgick nettoomsättningen till cirka 0,6 MSEK (0,3), vilket motsvarar en tillväxt om cirka 96 % Y-Y, men en minskning om 73 % Q-Q. Det första kvartalet utgör dock ett säsongsmässigt svagt kvartal, i synnerhet i jämförelse med det fjärde kvartalet, och utgör en delförklaring till den sekventiella intäktsminskningen. Därutöver påverkas Bolaget fortsatt av komponentbrist, vilket har lett till att flertalet ordrar inte har levererats under kvartalet. Produktionsförseningarna förväntas vara åtgärdade inom närtid och Bolagets befintliga orderstock förväntas kunna levereras ut under juni månad. Rörelsekostnaderna (exklusive COGS och avskrivningar) uppgick till 1,8 MSEK under kvartalet, vilket är en minskning om cirka 10 % Y-Y, Zoomability fortsätter därmed utvecklas med god kostnadskontroll, men den lägre intäktsföringen under kvartalet bidrar till en relativt hög rörelseförlust, där EBIT-resultatet uppgick till -1,9 MSEK (-2,2).

- Lansering och utrullning av Zoom 2.0

Zoomabilitys JV-företag och utvecklingen av Zoom 2.0 fortskred under kvartalet, där Bolaget förväntas ha knutit nödvändiga underleverantörer för den nya versionen av Zoom Uphill. Zoom 2.0 uppgraderas med senaste teknologin avseende motorer, batterier och kontrollpanel. Lanseringen av Zoom 2.0 planeras under slutet av maj månad, där Bolagets distributörer är inbjudna. Leveranserna av Zoom 2.0 förväntas inledas under Q3 2025, varav en framgångsrik lansering antas medföra att flertalet distributörer köper in den nya versionen och genererar direkt försäljning.

- Stärkt position för år 2025, men utmaningar i närtid

Zoomability befinner sig i ett skifte med JV-företag i Kina och utvecklingen av Zoom 2.0, där det kinesiska JV-företaget medför en ny affärsmodell med förbättrade produktions- och utvecklingsmöjligheter samt en ny version av Bolagets produkt, vilket vi menar utgör tydliga värdedrivare framgent. Samtidigt befinner sig Zoomability i en fortsatt ansträngd finansiell position, vilket, genom kapitaltillskottet om 2,6 MSEK från inlösen av teckningsoptioner under mars månad och god kostnadskontroll, medför en återhållsamhet som påverkar uppskalningstakten under år 2025. Analyst Group utesluter inte en potentiell kapitalanskaffning i närtid, vilket utgör en finansiell risk, samtidigt som Bolaget betydligt har stärkt positionen för att driva tillväxt framgent.

8

Värdedrivare

3

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkt position för att accelerera under år 2025

Under år 2024 har Zoomability begränsats av en låg produktionstakt och en utmanande finansiella ställning, vilket har tvingat Zoomability att upprätthålla en återhållsamhet avseende både marknadsföringen och produktionen, vilket sammantaget har bidragit till en minskad omsättning under helåret 2024. Trots utmaningar har Zoomability registrerat ett JV-företag i Kina och breddat distributionsnätverket, vilket i kombination med en potentiell lansering av Zoom 2.0, ökad marknadsföring och full drift av produktion i Kina, anser Analyst Group att Zoomability besitter en god position för att visa på stark tillväxt framgent. För år 2025 estimerar Analyst Group en nettoomsättning om 7,7 MSEK. Givet en målmultipel om EV/S 2,1x på 2025 års estimerade omsättning och en diskonteringsränta om 16 %, samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 2,1 kr (1,9) i ett Base scenario.

- Stark avslutning av år 2024

Under Q4-24 uppgick nettoomsättningen till cirka 2,3 MSEK (2), vilket motsvarar en tillväxt om cirka 18 % Y-Y. Intäktsökningen under kvartalet förklaras av en förbättrad produktionssituation, där orders förväntas ha förskjutits från Q3-24 och därmed kompenserat för den lägre omsättningen under föregående kvartal. För helåret 2024 uppgick nettoomsättningen till 5,2 MSEK (6,7), motsvarande en minskning om 23 % Y-Y. Vid en jämförelse mot våra tidigare helårsestimat om 4,7 MSEK, vilket implicerade en omsättning om 1,8 MSEK under Q4-24, kan vi konstatera att utfallet i Q4-24 var cirka 29 % högre än estimerat och innebär därmed en stark avslutning av år 2024.

- Inlösen av TO5 blir viktig för tillväxtsatsningar

Trots en stark avslutning av år 2024, blev helåret något av ett mellanår för Zoomability, med en minskad omsättning då Bolaget har tyngts av en utmanande finansiell situation och produktionsbegränsningar, vilket även bidrog till ett EBITDA-resultat om -6,2 MSEK. Emissionslikviden om 3,1 MSEK före emissionskostnader och återbetalning av lån under Q4-24 medförde ett mindre kapitaltillskott som stärker kapitalstrukturen under Q1-25, men täcker enbart rörelsebehovet på kort sikt. Genom vidhängande teckningsoptioner av serie TO5 kan Zoomability att tillföras ytterligare maximalt cirka 3,0 MSEK under mars månad år 2025, givet inlösenkursen om 1,05 kr per aktie. En fulltecknad inlösen av TO5 skulle ytterligare stärka den finansiella situationen och göra det möjligt för att initiera bredare marknadsföringssatsningar.

- Stärkta utsikter för att accelerera tillväxten under år 2025

Analyst Group har valt att göra mindre justeringar i våra estimat under prognosperioden, där vi även flyttar fram värderingsåret till år 2025 för värderingen av Zoomabilitys kärnverksamhet, vilket medför ett något uppreviderat värderingsintervall. I ett scenario där Zoomability tillförs 3 MSEK genom inlösen av TO5, vilket förbättrar möjligheterna för att öka tillväxtinitiativ, i kombination med lansering av Zoom 2.0 och full drift av produktion av Zoomar i Kina står Zoomability med en betydligt förbättrad position, vilket bäddar för en accelererad tillväxt under slutet av år 2025 och framåt. Samtidigt väljer vi att betona den finansiella risken under år 2025, där vi inte utesluter en potentiell kapitalanskaffning i närtid.

8

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Strategiska framsteg trots utmaningar under år 2024

Genom marknadsföringssatsningar, registrerat JV i Kina, ett breddat distributionsnätverk samt godkännandet av rullstollsdirektivet, anser Analyst Group att Zoomability har lagt en solid grund för att visa på stark tillväxt under år 2025. Produktionstakten har begränsats under år 2024 beroende av bristen av tillgång till kapital, vilket har tvingat Zoomability att upprätthålla en återhållsamhet avseende både marknadsföring och produktion, vilket ligger till grund för ett svagare år, för år 2024. För år 2024 estimerar Analyst Group en nettoomsättning om 4,6 MSEK. Givet en målmultipel om EV/S 2,1x på 2024 års estimerade omsättning och en diskonteringsränta om 16 %, samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 1,9 kr (2,4) i ett Base scenario.

- Avvaktande produktionstakt under Q3-24

Under Q3-24 uppgick nettoomsättningen till cirka 0,6 MSEK (1,1), vilket motsvarar en negativ tillväxt om cirka 44 % Y-Y. Den minskade omsättningen är ett resultat av de utmaningar som Zoomability möter i produktionen, vilket, i kombination med en ansträngd finansiell situation, innebär att Bolaget har blivit tvunget att dra ned på produktionstakten. Till följd av en låg intäktsföring under kvartalet uppgick bruttomarginalen till -149 %, där bruttokostnaderna uppgick till 1,5 MSEK. De relativt höga bruttokostnaderna förklaras av att Bolaget är beroende av att köpa in större batcher av insatsvaror, vilket i regel fluktuerar mellan kvartalen. Därmed uppgick EBIT-resultatet till -2,5 MSEK under Q3-24, vilket innebär en försämring om 0,2 MSEK Y-Y i absoluta tal.

- Tillförs 2,5 MSEK genom företrädesemission

Emissionen tecknades till cirka 52 %, och Bolaget tillfördes därmed cirka 3,1 MSEK, inklusive teckningsåtaganden från styrelse och ledning om cirka 1,1 MSEK, före emissionskostnader. Genom vidhängande teckningsoptioner av serie TO5 kan Zoomability att tillföras ytterligare maximalt 7 MSEK under mars månad år 2025, givet högsta inlösenkurs om 2,5 kr per aktie. Nettolikviden om 2,5 MSEK innebär en stärkt kapitalsituation under ingången av år 2025 och gör det möjligt för Zoomability att initiera en något bredare marknadsföring, dock täcker det enbart rörelsebehovet på kort sikt och möjliggör något begränsad uppskalning. Därutöver meddelade Zoomability efter emissionen, den 3 december, att Bolaget för diskussioner med ett par olika intressenter för att lösa en mer hållbar finansiering framgent.

- Reviderade prognoser

Utfallet i den senaste företrädesemissionen var lägre än vad Analyst Group estimerat och medför därmed något sämre förutsättningar att öka tillväxten kommande kvartal, givet att Bolaget behöver anamma en något begränsad grad av återhållsamhet i termer av marknadssatsningar och produktion. Dock väljer vi att betona potentialen som JV-företaget i Kina medför, samt satsningarna i USA, där FDA-godkännande utgör en tydlig värdedrivare i närtid. Sammantaget har vi valt att revidera ned våra estimat under prognosperioden, vilket därmed innebär ett reviderat värderingsintervall, där även företrädesemissionens kapitaltillskott och efterföljande utspädning har tagits i beaktande.

8

Värdedrivare

3

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Står inför en accelererad tillväxt

Zoomability Int AB (”Zoomability” eller ”Bolaget”) har under åren 2023 och 2024 fortsatt stärka Bolagets marknadsposition och förbättrat tillväxtutsikterna genom en utökad och breddad distribution, samt godkännande enligt rullstolsdirektivet. I kombination med att JV-bolaget i Kina förväntas att bidra till en effektiviserad och ökad produktionskapacitet, samt öppnar upp för försäljning i Kina och Sydkorea, anser Analyst Group att Zoomability har lagt en solid grund för att fortsatt skala upp försäljningsvolymerna på Bolagets etablerade marknader och därigenom förbättra lönsamheten. Sammantaget bedömer Analyst Group att Zoomability besitter flera värdedrivare på kort- och medellång sikt, vilket gör att den nuvarande Pre Money-värderingen om 17,8 MSEK genom pågående företrädesemission erbjuder en attraktiv risk/reward.

- Joint Venture i Kina

Zoomability har ingått ett JV-avtal med Ouhua Ruihe i Kina för att tillverka och sälja Zoom Uphill samt utveckla nya produkter baserade på Zoomabilitys teknik och patent. Då JV-bolaget nu är registrerat och under uppstart, kommer Bolaget successivt att stärka produktionskapaciteten och konkurrenskraften genom att låta Zoom Uphill produceras via JV-bolaget. Samtidigt öppnar JV-bolaget upp för försäljning på de stora marknaderna Kina och Sydkorea utan att belasta Bolagets finansiella resurser.

- Breddat distributionsnätverk

Zoomability har fram till dags dato byggt upp ett betydande nätverk av samarbetspartners som distribuerar Zoom Uphill i flera länder runtom i Europa, men även Australien, Nya Zeeland, Hong Kong, USA och Kanada. Zoomability genomför nu en fullständig översyn av Bolagets samtliga distributörer, där Bolaget prospekterar marknaden för att hitta de bäst lämpade, accelerera tillväxten och stärka Bolagets närvaro på marknaden globalt.

- FDA-registrering

Zoomability har investerat i riktade insatser för marknadsgodkännande och möjlighet att erhålla subventioner, där Bolaget nu befinner sig i en process för FDA-registrering av Zoom Uphill. USA är den största marknaden, och ett FDA-godkännande skulle därmed betydligt stärka Bolagets marknadsposition, vilket skulle möjliggöra att Zoom Uphill® i högre grad kan föreskrivas, upphandlas och finansieras av olika organisationer och myndigheter.

Nytt JV-företag avtalat och registrerat i Kina

Genom marknadsföringssatsningar, registrerat JV i Kina, ett breddat distributionsnätverk samt godkännandet av rullstollsdirektivet, anser Analyst Group att Zoomability har lagt en solid grund för att visa en stark tillväxt under åren 2024-2025. För år 2024 estimerar Analyst Group en nettoomsättning om 7,8 MSEK, motsvarande en tillväxt om 17 % Y-Y. Tillväxttakten är dock fortsatt beroende av tillgången till kapital, där ett kapitaltillskott är väsentligt för Zoomability att genomföra nödvändiga expansionssatsningar samt öka produktionstakten för att kapitalisera på efterfrågan. Givet en målmultipel om EV/S 2x på 2024 års estimerade omsättning och en diskonteringsränta om 16 %, samt Analyst Groups värdering av JV-företaget, motiveras ett potentiellt nuvärde per aktie om 2,4 kr (1,5) i ett Base scenario.

- Återhämtning av produktionstakten

Under Q2-24 uppgick nettoomsättningen till ca 1,9 MSEK (2,0), motsvarande en minskning om ca 5 % Y-Y, men är samtidigt en ökning från föregående kvartal (Q1-24) om 0,3 MSEK, vilket var markant under våra estimat. Den låga omsättningen under Q1-24 förklarades av att Zoomability inte har kunnat leverera Bolagets erhållna ordrar till följd av en ansträngd finansiell situation och komponentbrist. Analyst Group hade därmed räknat med en lägre produktionstakt även under Q2-24, men med det andra kvartalet rapporterat kan vi fastslå en snabbare återhämtning än estimerat. Trots en fortsatt påverkan av försenade komponenter anser vi att kvartalet pekar på en tydlig återhämtning av orderläget och produktionstakten, vilket ligger till grund för ett baktungt helår 2024, med en succesivt ökad produktionstakt under H2-24.

- Nytt Joint Venture signerat och registrerat i Kina

Efter utgången av Q2-24 har Zoomability signerat ett nytt JV-avtal i Kina med motparten Ouhua Ruihe, för tillverkning och försäljning av Zoom Uphill, samt för att utveckla nya produkter baserad på Zoomabilitys patent. JV-avtalet innebär att Zoomability kommer att äga 51 % av JV och Ouhua Ruihe resterande 49 % av det nya företaget Zoomability Technology Co. Ltd., i Kina. En vecka efter att parterna signerade det nya JV-avtalet hade parterna framgångsrikt registrerat det nya JV-företaget, Zoomability Technologies Co. Ltd., hos myndigheterna i Kina. JV-företaget innebär en betydande potential och utgör en stark värdedrivare på medel- och långsikt, där den kommunicerade målsättningen är att genomföra första leveransen av Zoom Uphill innan årets slut och nå full drift redan under år 2025.

- JV belyser värdet i Zoomability

JV-företaget kommer inte belasta Zoomability finansiellt, då Ouhua Ruihe kommer att tillföra kapital som motsvarar värdet av Zoomabilitys IP, vilket kan uppgå till cirka 30 MSEK. Utöver att JV-avtalet utgör en stark värdedrivare kommande år, om allt går planenligt, så belyser JV:et det underliggande värdet i Zoomabilitys IP, då Ouhua Ruihe investering ligger till grund för värderingen av JV-företaget. Samtidigt har Zoomability en fortsatt utmanande finansiell situation, där utebliven finansiering från Unidaco i den riktade emissionen som avsågs genomföras under Q2-24, vilket ökar risken för en extern kapitalanskaffning. Med bakgrund till ovan har Analyst Group valt att revidera värderingsintervallet i samtliga tre scenarion.

8

Värdedrivare

3

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Utmaningar i närtid, men fortsatt stark tillväxtpotential

Under de senaste åren har Zoomability investerat i verksamheten för att kunna exekvera på Bolagets tillväxtplaner, allt från ett förbättrad strukturkapital, lageruppbyggnad, breddat distributionsnätverk och ökad satsning på marknadsföring. Viktiga certifieringar har därtill erhållits, såsom EN12184, vilket öppnar upp fler marknader och medför en ökad försäljningspotential. Zoomability har dock inlett året med en låg redovisad omsättning, förklarat av utmaningar inom produktionen och ansträngd kassa. Dock har Zoomability byggt upp goda förutsättningar för att accelerera tillväxten under H2-24. För år 2024 estimeras nettoomsättningen uppgå till 7,8 MSEK, motsvarande en tillväxt om ca 17 %, vilket förutsätter att Bolaget säkrar nytt kapital. Med tillämpad målmultipel samt en diskonteringsränta om 16 %, motiveras ett potentiellt nuvärde per aktie om 1,5 kr (3,16) i ett Base scenario.

- Utmaningar inom produktion bidrar till låg omsättning

Under Q1-24 uppgick nettoomsättningen till ca 0,3 MSEK (1,6), motsvarande en minskning om ca 80 % Y-Y. Omsättningen kom därmed in betydligt lägre än våra estimat, vilket är ett resultat av att Zoomability inte har kunnat leverera Bolagets erhållna ordrar till följd av en ansträngd finansiell situation och komponentbrist. Detta, tillsammans med ett säsongsmässigt svagt kvartal, har resulterat i en låg omsättning under kvartalet. Effekterna från komponentbristen och en lägre produktionstakt estimeras påverka även Q2-24, där en återhämtning förväntas under H2-24.

- Nytt LOI avseende JV i Kina och avtal med Unidaco

Efter utgången av Q1-24 har Zoomability tecknat ett nytt LOI avseende ett JV i Kina med Jiebao. Målsättningen är att nå ett nytt JV-avtal, där Zoomability ska bli majoritetsägare och bistå med Bolagets IP och kunskap i design och produktion av Zoom Uphill, medan kapital för uppstart av verksamheten förväntas komma från en närstående till bolaget. Därutöver förväntas även produktionen av Zoom Uphill äga rum i Jiebaos lokaler. Zoomability har även efter kvartalets utgång tecknat ett finansierings- och licensavtal med Unidaco. I avtalet förbinder sig Unidaco att investera 8 MSEK genom en riktad nyemission. Därutöver har parterna signerat ett licensavtal avseende produktion och försäljning av Zoom Uphill i MENA-regionen. Unidaco avser att stå för alla kostnader kring produktion och marknadsföring i regionen, medan Zoomability tillhandahåller Bolagets IP och tekniska kunskap utan kostnad, varpå Zoomability avser erhålla en royalty om 4 % på försäljningen i regionen.

- Reviderat värderingsintervall

I förra analysuppdateringen hade Analyst Group valt att värdera potentialen i JV:et, i tillägg till Zoomabilitys kärnverksamhet. Under Q1-24 signerade Zoomability JV-avtal med SXHT, där Zoomability avsågs att äga 35 %. Efter kvartalets utgång meddelade dock Zoomability att avtalet avseende JV:et hade blivit uppsagt. Efter kvartalet meddelade dock Zoomability att ett nytt LOI har tecknats med förhoppningen att nå ett JV-avtal med den nya parten, Jiebao. Givet att inga produktionsvolymer, eller att ett nytt JV-avtal de facto inte finns på plats, har Analyst Group valt att basera prognosen på Zoomabilitys kärnverksamhet, men samtidigt tagit potentialen i LOI med Jiebao och licensavtalet med Unidaco i beaktning i värderingen. Analyst Group har därmed valt att revidera värderingsintervallet i samtliga tre scenarion.

8

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ett steg närmare ett Joint Venture i Kina

Under de senaste åren har Zoomability investerat i verksamheten för att kunna exekvera på Bolagets tillväxtplaner, allt från ett förbättrad strukturkapital, lageruppbyggnad, breddat distributionsnätverk och ökad satsning på marknadsföring. Viktiga certifieringar har därtill erhållits, såsom EN12184, vilket öppnar upp fler marknader och därmed medför en ökad försäljningspotential. År 2023 blev ett mellanår för Zoomability, i vilken omsättningen endast ökade marginellt med ca 1 % mot fjolåret, där begränsad tillgång till kapital hämmande tillväxttakten. För år 2024 estimeras nettoomsättningen uppgå till 8,5 MSEK, motsvarande en tillväxt om ca 27 %, vilket förutsätter att Bolaget säkrar nytt kapital. Med tillämpad målmultipel samt en diskonteringsränta om 16 %, motiveras ett potentiellt nuvärde per aktie om 3,16 kr (0,78) i ett Base scenario.

- Avslutar året på topp och ökar nettoomsättningen med 17 %

Under Q4-23 uppgick nettoomsättningen till ca 2 MSEK (1,7), motsvarande en tillväxt om ca 17 %, där i synnerhet den amerikanska marknaden utvecklades positivt under kvartalet. För helåret 2023 ökade nettoomsättningen med ca 1 % jämfört med fjolåret och medan Zoomability har fortsatt att bygga på försäljningspotentialen under året har samtidigt tillgången till kapital bromsat upp verksamhetstakten. Expansionstakten under år 2024 kommer uteslutande ett bero på hur mycket kapital Zoomability kan tillföras och då Zoomability ännu inte har säkrat ytterligare finansiering samt att TO4 har teckningsperiod i maj 2024, bedömer Analyst Group att Bolaget kommer att behöva navigera med viss återhållsamhet under H1-24 till dess att ytterligare kapital säkras.

- Tecknar nytt LOI-avtal avseende Joint Venture i Kina

Under Q4-23 meddelade Zoomability att Bolaget tecknat ett nytt LOI-avtal avseende ett Joint Venture (”JV”) i Kina. I enlighet med LOI-avtalet skulle Zoomability äga 35 % av JV:et i utbyte mot patent, strukturkapital och kompetens, samtidigt som inga driftkostnader eller investeringar behövs erläggas från Bolagets sida. Då JV:et kommer att tillhandahålla en produktionsanläggning med kapacitet att producera 10 000 fordon per år är potentialen betydande och således bakgrunden till den kraftiga kursrusningen sedan slutet på Q4-23. Ännu är inget påskrivet med parterna är i slutskedet av förhandlingarna.

- Reviderat värderingsintervall

JV:et är en betydande trigger framöver och i ett scenario där allt går planenligt, ser Analyst Group en betydande potential framgent given den produktionskapacitet som möjliggörs. Då förhandlingarna har blivit skarpare, mer detaljer har tillkännagivits samt att det rör sig om en ny partner jämfört med tidigare, har Analyst Group valt att värdera potentialen i JV:et, i tillägg till Zoomabilitys kärnverksamhet. Ännu är inget påskrivet och det finns därmed en risk att JV:et inte blir av, varför Analyst Group har valt att vara konservativa och valt att bedöma sannolikheten i att JV:et blir en realitet till 25 %. Trots denna konservativt applicerade sannolikhet, medför tillägget av JV:et i beräkningar en väsentlig ökning i härlett värde i samtliga scenarios. Ytterligare kapital för att finansiera kärnverksamheten behövs däremot i närtid, och enligt kommunikation från Bolaget bedöms det ske genom en riktad emission. Utfallet i den emissionen anser Analyst Group kommer att sätta prägeln på tillväxttakten under år 2024.

8

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Bygger på potentialen – men ytterligare kapital behövs

Under de senaste åren har Zoomability investerat i verksamheten för att kunna exekvera på Bolagets tillväxtplaner, allt från ett förbättrad strukturkapital, lageruppbyggnad, breddat distributions-nätverk och ökad satsning på marknadsföring. Viktiga certifieringar har därtill erhållits, senast EN12184, vilket öppnar upp fler marknader och därmed medför en ökad försäljningspotential. Genomförda investeringar har samtidigt belastat kassan och trots senaste kapitaltillskottet behöver Bolaget ytterligare kapital för att ta vara på den potential som Bolaget har lagt grunden för. För år 2023 estimeras nettoomsättningen uppgå till 6,4 MSEK och med en tillämpad målmultipel samt en diskonteringsränta om 15,2 %, motiveras ett potentiellt nuvärde per aktie om 0,78 kr (1,02) i ett Base scenario.

- Trög utveckling i USA medförde en negativ tillväxt under Q3

Under Q3-23 uppgick nettoomsättningen till ca 1,1 MSEK (1,4), vilket motsvarade en negativ tillväxt om ca 20 %, där i synnerhet den amerikanska marknaden utvecklats trögt under kvartalet. Under året första nio månader uppgår nettoomsättningen till ca 4,7 MSEK, motsvarande en nedgång om ca 4,3 % Y-Y, vilket således innebär att Zoomability hade behövt leverera en nettoomsättning om ca 2,5 MSEK givet våra tidigare helårsestimat om 7,2 MSEK. Även om Bolaget uppger att försäljningen i USA har inletts starkare under Q4-24, anser Analyst Group att det relativt låga kapitaltillskottet i den senaste företrädesemissionen kommer att medföra en fortsatt återhållsamhet inom den operativa verksamheten under kommande kvartal tills ytterligare kapital säkras. Våra estimat avseende prognosperioden har därav reviderats.

- Företrädesemissionen tecknades till ca 36 %

Som Bolaget i tidigare kommunikation har flaggat för, genomförde Zoomability en företrädesemission under Q4-23. Totalt 2,9 MSEK tillfördes Bolaget under november månad, motsvarande en teckningsgrad om 36 %, och genom vidhängande teckningsoptioner av serie TO4 kan Zoomability tillföras ytterligare maximalt 3,8 MSEK under maj månad år 2024. En extern investerare investerade ca 1,5 MSEK i företrädesemissionen och har därtill uttryckt en avsikt att investera ytterligare kapital i Zoomability framöver. Givet den relativt låga teckningsgraden i företrädesemissionen, skulle ytterligare investerat kapital genom den externa investeraren möjliggöra starkare förutsättningar att exekvera på Bolagets försäljnings-potential. Ännu är inget avtalat, men utgör likväl en möjlighet för Bolaget att tillföras ytterligare kapital framöver.

- Reviderat värderingsintervall

Utfallet i den senaste företrädesemission var lägre än vad Analyst Group estimerat, och medför därmed något sämre förutsättningar att öka tillväxten kommande kvartal, givet att Bolaget behöver anamma en högre grad av återhållsamhet i termer av marknadssatsningar och produktion. Således bedöms detta innebära att tillväxt förskjuts framåt i tiden då rådande likviditet medför svårigheter att investera för tillväxt under år 2024 och framåt. Givet ovan resonemang har vi valt att revidera ned våra estimat under prognosperioden, vilket därmed innebär ett reviderat värderingsintervall, där även företrädesemissionens kapitaltillskott och efter-följande utspädning1 har tagits i beaktande.

5

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Mer kapital behövs för att exekvera på potentialen

Under de senaste åren har Zoomability investerat i verksamheten för att kunna exekvera på Bolagets tillväxtplaner, allt från ett förbättrad strukturkapital, lageruppbyggnad, breddat distributionsnätverk och ökad satsning på marknadsföring. Viktiga certifieringar har därtill erhållits, senast EN12184, vilket öppnar upp fler marknader och därmed medför en ökad försäljningspotential. Dessa investeringar har samtidigt belastat kassan och Bolaget är i behov av ytterligare kapital för att ta vara på den potential som Bolaget har lagt grunden för. För år 2023 estimeras nettoomsättningen uppgå till 7,2 MSEK och med en tillämpad mål-multipel samt en diskonteringsränta om 15,2 %, motiveras ett potentiellt nuvärde per aktie om 1,02 kr (2,30) i ett Base scenario.

- Uppvisar en tillväxt om nära 22 % Q-Q…

Under Q2-23 uppgick nettoomsättningen till ca 2 MSEK (1,9), vilket motsvarar en mindre ökning jämfört med Q2-22, men samtidigt en tillväxtökning om ca 22 % Q-Q. Sett till våra tidigare helårsestimat om 8,8 MSEK var utfallet lägre än estimerat, samtidigt hade vi tagit höjd för en ökad operationell återhållsamhet under H1-23, vilket vi även har sett genom en minskad kostnadskostym. Våra helårsestimat baserades även på ett försäljningsmässigt starkare H2-23, vilket antogs understödjas av ett ytterligare kapitaltillskott, antingen via utestående teckningsoptioner eller via annan finansieringslösning. Då utfallet från TO2 i juni endast gav 0,1 MSEK samt att ingen ny finansieringslösning ännu är på plats, bedömer Analyst Group att Zoomability kommer behöva bromsa expansionstakten, varför vi inte längre ser ett lika starkt H2-23 som tidigare.

- …men det finansiella läget ser allt mer utmanande ut

Zoomability har varit tydliga i sin kommunikation att en ytterligare kapitalanskaffning ligger i korten, där en nyemission förväntas genomföras i september/oktober. Bolaget utvärderar även andra möjligheter för att generera värde till befintliga aktieägare, inklusive försäljning av Bolaget, affärssegment och specifika tillgångar, men även vidarelicensering av rätten att sälja Zoom Uphill inom specifika regioner. Analyst Group bedömer att det mest gynnsamma scenariot vore om Bolaget lyckades attrahera ytterligare en eller flera lead investors i en potentiell nyemission som har de finansiella musklerna att långsiktigt stötta Bolaget och som kan bidra med en större kapital-injektion, varpå Zoomability ges rätt förutsättningar att exekvera på Bolagets expansionsplaner.

- Reviderat värderingsintervall

Zoomabilitys nuvarande finansiella situation är ansträngd och innan en ny långsiktig finansiering har säkrats kan Bolaget endast navigera på marknaden med små medel. Zoomability får i större utsträckning förlita sig på att tidigare marknadsföringssatsningar bär frukt, t.ex. den med Fritidsbanken, varför avsaknaden av större nya satsningar bedöms bromsa tillväxttakten under H2-23. Bolaget har under det senaste året successivt byggt upp ett större lager vilket å ena sidan har medfört en större kapitalbindning, å andra sidan möjliggör att leverera på en del av efterfrågan under H2-23. Däremot innebär den rådande bristen på kapital att Zoomability får svårt att investera för tillväxt under år 2024 och framåt. Givet ovan resonemang har vi valt att revidera ned våra estimat under prognosperioden.

5

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Att växa kostar

Som ett resultat av intensifierade marknadsföringssatsningar och ett mer gynnsamt marknadsklimat uppvisade Zoomability en stark försäljningsökning om 36 % under år 2022. Genom ett fortsatt breddat distributions- och återförsäljarnätverk, godkännandet av rullstolsdirektivet samt att såväl gjorda som framtida marknadsaktiviteter bär frukt, estimeras Zoomability fortsätta stärka omsättningen under prognosperioden. För år 2023 estimeras nettoomsättningen uppgå till 8,8 MSEK och med en tillämpad målmultipel samt en diskonteringsränta om 14,9 %, motiveras ett potentiellt nuvärde per aktie om 2,3 kr (2,3) i ett Base scenario.

- Trevande start på året

Under det första kvartalet uppvisade Zoomability en mindre tillväxtökning om 1,6 % Y-Y, motsvarande en nettoomsättning om ca 1,6 MSEK. Sett till våra helårsestimat om 8,8 MSEK var utfallet lägre än estimerat, samtidigt har vi tagit höjd för en ökad operationell återhållsamhet under H1-23 givet den relativt låga teckningsgraden i företrädesemissionen i december år 2022. Merparten av försäljningsvolymerna estimeras därmed tillfalla under H2-23, vilket enligt Analyst Group förutsätter att Zoomability kan erhålla ytterligare kapital, antingen via TO2 under juni 2023 eller via annan finansiering, för att bibehålla momentum samt möjliggöra uppskalning av produktionen och intensifiera marknadsinsatserna. Den ökade återhållsamheten bidrog även till att rörelsekostnaderna sjönk betydligt sett till Y-Y (-30 %) och Q-Q (21 %), givet slimmande personalkostnader och minskad marknadsföring. Rörelsekostnader estimeras dock öka under året i takt med tillgång till ytterligare kapital och ökad försäljning.

- Viktiga milstolpar har nåtts under inledningen av år 2023

Inledningen av år 2023 har rent operationellt varit positiv då Zoomability erhållit godkännande av rullstolstolsdirektivet (EN12184), kontrakterat nya distributörer, förstärkt återförsäljarnätverket i USA samt rekryterat en ny marknads- och säljansvarig. Rullstolsdirektivet är en i synnerhet viktig milstolpe då det framförallt öppnar upp den norska marknaden, vilken är Nordens största marknad för elrullstolar, men även andra länder och regioner, samtidigt som godkännandet underlättar för Zoomability att erhålla bidrag från myndigheter samt försäkringsbolag i flera europeiska länder.

- Oförändrat värderingsintervall

Zoomability har en stark efterfrågan på Bolagets terränggående rullstol och för att möta efterfrågan behöver produktionen skalas upp, vilket i sin tur är rörelsekapitalkrävande givet den höga kapitalbindningen. Det upptagna lånet från Almi möjliggör för Zoomability att bibehålla ett affärsmässigt momentum, men kommande TO2 i juni 2023 blir en viktig pusselbit för att säkerställa fortsatt finansiering av verksamheten. Skulle ett potentiellt kapitaltillskott från TO2 utebli bedömer Analyst Group att Zoomability är i behov att resa kapital på annat håll under Q2-23 alternativt tidigt Q3-23. Givet att Zoomability kan säkra finansiering bedömer vi det som troligt att Bolaget kan nå våra tidigare estimat, varför värderingsintervallet hålls oförändrat.

5

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ökade marknadsföringssatsningar har burit frukt

Zoomability har som ett resultat av intensifierade marknadsföringssatsningar och ett mer gynnsamt marknadsklimat ökat försäljningen under år 2022 med 36 %. Ett fortsatt breddat distributionsnätverk, potentiellt godkännande av rullstolsdirektivet samt att såväl gjorda som framtida marknadsaktiviteter fortsätter att bära frukt, är några av de triggers som väntas bidra till att Zoomability kan fortsätta stärka omsättningen under prognosperioden. För år 2023 estimeras nettoomsättningen uppgå till 8,8 MSEK och med en tillämpad forward EV/S-multipel om 1,9x samt en diskonteringsränta om 14,9 %, motiveras ett potentiellt nuvärde per aktie om 2,3 kr (2,4) i ett Base scenario.

- Något högre omsättning än estimerat under Q4-22

Nettoomsättningen under Q4-22 uppgick till 1,7 MSEK, motsvarande en tillväxt om 28 % Y-Y och 21 % Q-Q, där utfallet var över våra estimat om 1,6 MSEK. Summerat för helåret 2022 uppgick nettoomsättningen till 6,6 MSEK, vilket motsvarar en tillväxt om 36 %, vilket b.la. har drivits av mer öppnade samhällen och tidigare kapitalinjektion som möjliggjort ökade marknadsföringssatsningar. Under kvartalet samt under inledningen av år 2023 har Bolaget ingått nya partneravtal, däribland med GoToMarketUSA, som blir en viktig säljpartner för Zoomability under år 2023 då Bolaget ämnar intensifiera satsningarna i USA, vilket är Bolagets största marknad historisk sett. Zoomability har ännu inte erhållit ett godkännande avseende rullstollsdirektivet av RISE, men det bedöms fortsatt vara en viktig tillväxtdrivare för Zoomability under år 2023 och framgent, då det b.la. skulle öppna upp den norska hjälpmedelsmarknaden.

- Låg teckningsgrad i genomförd företrädesemission

Under Q4-22 genomförde Zoomability en företrädesemission vilken inbringande en nettolikvid om ca 4,2 MSEK, motsvarande en teckningsgrad om ca 43 %. Utfallet var lägre än vad Analyst Group estimerat och bedöms kunna sätta käppar i hjulen för den planerade expansionen under år 2023. Ett högre kapitaltillskott hade möjliggjort en starkare uppskalning av produktionen samt att Zoomability vågat satsa ännu mer på marknadsföring, vilket hade kunnat göda en starkare försäljningsutveckling under år 2023, enligt Analyst Group.

- Reviderat värderingsintervall

Till följd av det lägre kapitaltillskottet än estimerat har Analyst Group valt att göra revideringar i prognoserna, likväl i värderingsintervallet, givet ovan resonemang. Vi ser dock fortsatt god möjlighet till stark tillväxt under år 2023 givet öppnare samhällen, att tidigare genomförda marknadssatsningar bär frukt, ett potentiellt godkännande av rullstolsdirektivet (EN12184) och ett breddat distributionsnätverk. Vidhängande teckningsoptioner från företrädesemissionen blir viktiga pusselbitar för att säkerställa finansieringen av den framtida tillväxtresan, varigenom Bolaget i ökad utsträckning tillåts öka fokuset på sälj och marknadsföring i såväl USA som Europa.

5

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkt kassa stärker tillväxtutsikterna

Zoomability har som ett resultat av intensifierade marknadsföringssatsningar och ett mer gynnsamt marknadsklimat kunnat stärka försäljningen under år 2022. Ett fortsatt breddat distributionsnätverk, potentiellt godkännande av rullstolsdirektivet samt att såväl gjorda som framtida marknadsaktiviteter fortsätter att bära frukt, är några av de triggers som väntas bidra till att Zoomability kan fortsätta stärka omsättningen under prognosperioden. För år 2023 estimeras nettoomsättningen uppgå till 9,3 MSEK och med en tillämpad forward EV/S-multipel om 2,1x samt en diskonteringsränta om 14,9 %, motiveras ett potentiellt nuvärde per aktie om 2,4 kr i ett Base scenario.

- Lägre omsättning än estimerat under Q3

Under Q3-22 redovisade Zoomability en omsättning om 1,4 MSEK, motsvarande en tillväxt om 87,9 % Y-Y och -27,3 % Q-Q, där utfallet var under våra estimat. Parallellt har Zoomability bedrivit en hög marknadsnärvaro under Q3-22, genom deltagandet under flertalet event och omnämningar i tidningar, vilket väntas göda en fortsatt tillväxt under det fjärde kvartalet, men samtidigt hållas tillbaka något av Zoomabilitys, för närvarande, ansträngda kassa. Givet detta, i kombination med utfallet under Q3-22 samt att godkännandet av rullstolsdirektivet tagit längre tid än väntat, har vi reviderat våra prognoser. Godkännandet av rullstolsdirektivet är dock alltjämt en tydlig trigger i närtid, då det skulle öppna upp den norska hjälpmedelsmarknad-en, och är ett viktigt steg för att accelerera omsättningen kommande kvartal.

- Fyller på kassan för att accelerera tillväxten

Den 1 november 2022 kommunicerade Zoomability att Bolaget ämnar ta in ca 12,7 MSEK genom en företrädesemission av units. Företrädesemissionen är säkerställd till ca 43 % och genom vidhängande teckningsoptioner kan Bolaget som högst tillföras ytterligare 28,6 MSEK under kommande tvåårsperiod. Nettolikviden från emission ska användas till att försätta intensifiera marknadsföringssatsningarna, rekrytera ny säljpersonal, bredda återförsäljarnätverket och utöka lagret för att därigenom kunna kapitalisera på den efterfrågan som väntas bli en effekt av satsningarna.

- Reviderat värderingsintervall

Marknadspotentialen för Zoomen är, givet dess unika egenskaper och frihet som den möjliggör för personer med funktionsnedsättning i de nedre extremiteterna, avsevärd. Kapitalet från annonserad företrädesemission samt vidhängande teckningsoptioner är viktiga pusselbitar för att säkerställa Zoomabilitys framtida tillväxt-resa, varigenom Bolaget i ökad utsträckning tillåts öka fokuset på sälj och marknadsföring i såväl USA som Europa. Vi har dock valt att revidera ned våra tillväxt-estimat något givet utfallet i Q3-22 samt estimerad omsättning i Q4-22, däremot ser vi en fortsatt stark tillväxt under åren 2023-2024, men där vi anser att Zoomability behöver bevisa Bolagets potential under år 2023. Detta, i kombination med tillkommande utspädning från företrädesemissionen, medför ett reviderat värderingsintervall.

5

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Mer kapital behövs för att säkerställa stark tillväxt framgent

Zoomability har som ett resultat av intensifierade marknadsföringssatsningar och ett mer gynnsamt marknadsklimat kunnat stärka försäljningen under första halvåret av 2022. Ett breddat distributionsnätverk, potentiellt godkännande av rullstolsdirektivet samt att såväl gjorda som framtida marknadsaktiviteter fortsätter att bära frukt, är några av de triggers som väntas bidra till att Zoomability kan fortsätta stärka omsättningen under H2-22. Utifrån 2022 års estimerade försäljning om 7,6 MSEK, och med en tillämpad EV/S-multipel, härleds ett potentiellt nuvärde per aktie om 5,7 kr i ett Base scenario.

- Försäljningen fortsätter att stärkas

Under Q2-22 redovisade Zoomability en omsättning om 1,9 MSEK, motsvarande en tillväxt om 23 % Y-Y och 21 % Q-Q. Omsättningsutvecklingen är i linje med våra estimat, där den stärkta försäljningen härleds av intensifierade marknadsinsatser i Sverige, vilka under H1-22 har burit frukt, och är i enlighet med Bolagets uttalade expansionsplan för år 2022. Med fortsatta marknadsaktiviteter, dels av Bolaget, dels från distributörerna, och ett breddat distributionsnätverk estimeras Zoomability kunna stärka omsättningen ytterligare under H2-22. Ett godkännande av rullstolsdirektivet (EN12184) utgör alltjämt en viktigt trigger under resterande del av år 2022, då det bl.a. öppnar upp den norska marknaden, likväl försäljningen i andra europeiska länder. De övriga externa kostnader har dock ökat i en högre takt än estimerat, därav har EBITDA-resultatet utvecklats sämre än prognostiserat, varför vi har reviderat kostnadsestimaten.

- Ytterligare kapitalanskaffning ligger i korten

För att kunna accelerera försäljningen ytterligare och tillvarata på den efterfrågan som finns för Zoomen guidade Bolaget i anslutning till Q2-rapporten för att en ytterligare kapitalanskaffning kommer att behövas. Givet nuvarande kassa och burn rate bedömer Analyst Group att kapitalanskaffningen kommer att behövas genomföras under Q4-22, och givet rådande marknadssentiment antas villkoren i en potentiell emission medföra en större utspädning för befintliga aktieägare.

- Reviderat värderingsintervall

Zoomability har en stor marknadspotential givet Zoomens unikhet och fördelar den medför till personer med funktionsnedsättning i de nedre extremiteterna. Ett utmanande marknadsklimat och begränsat rörelsekapital har dock historiskt, enligt Analyst Group, hållit Bolaget tillbaka från att fullt ut tillvara på de möjligheter som Zoomability står inför och skala upp försäljningen, likväl nå lönsamhet. Att Bolaget nyligen kommunicerat att ytterligare kapitalanskaffning behövs är ett steg i att möta denna efterfrågan som finns för Zoomen, där kapitalet behövs för att öka lagret, fortsätta med marknadsaktiviteter och stärka upp humankapitalet. Den finansiella risken har dock ökat varför vi har, tillsammans med sänkta lönsamhetsestimat, reviderat värderingsintervallet.

5

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Intensifierade marknadsföringsinsatser stärker utsikterna

År 2021 blev något av ett mellanår för Zoomability, där pandemin och komponentbrist har hämmat tillväxten. Framsteg nåddes dock under föregående år, vari Bolaget har stärkt distributionsnätverket och fått en medicinteknisk registrering av Zoomen. Detta, i kombination med kapitaltillskottet under Q3-21, bäddar för stark tillväxt framöver och Zoomability står nu redo att möta den höga efterfrågan som finns för Zoomen. Utifrån 2022 års estimerade försäljning om 7,6 MSEK, och med tillämpad EV/S-multipel, härleds ett nuvärde per aktie om 7,6 kr i ett Base scenario.

- Q1-rapporten 2022 i linje med våra estimat

Under Q1-22 redovisade Zoomability en omsättning om 1,6 MSEK, motsvarande en tillväxt om 30,6 % Y-Y och 20,6 % Q-Q. Vidare kan vi konstatera att Zoomability har utvecklats under relativt god kostnadskontroll givet att rörelse-kostnaderna har minskade med 0,1 MSEK jämfört med föregående kvartal, samtidigt som omsättningen stärkts. Kvartalet har dock dragits fortsatt med pandemi- och omvärldsrelaterade flaskhalsar vilket har kommit i uttryck i form av lägre omsättning i USA än väntat, komponentbrist och förseningar gällande JV-bolaget i Kina förklarat av landets coronapolicy med nolltolerans. Problemen i Kina kan komma att innebära förseningar i Bolagets planerade expansionsplan givet att flertalet leverantörer är kinesiska, dock har Zoomability ökat lageruppbyggnaden och kritiska komponenter för att minimera denna risk. Trots våra helårsprognoser om 7,6 MSEK i nettoomsättning för år 2022 var Q1-rapporten i linje med våra förväntningar då vi bedömer att merparten av försäljningen kommer att tillkomma under H2-22.

- Intensifierade marknadsföringssatsningar banar vägen för starkare kvartal framöver

I enlighet med expansionsplanen har Zoomability under inledningen av 2022 intensifierat marknadsföringssatsningarna, däribland i Italien via distributören Greenova men framförallt i Sverige där Zoomability har deltagit i flera event och aktiviteter runt om i landet. Just event är en viktig marknadsföringskanal då Zoomen är beroende av att kunna upplevas och testas, varför ökad närvaro på event bäddar för starkare kvartal framöver. Vidare utgör ett potentiellt godkännande av rullstolsdirektivet (EN12184) en viktig milstolpe för att kunna accelerera omsättningen, vilket krävs i vissa länder för att personer ska kunna få Zoomen som ett kostnadsfritt medicintekniskt hjälpmedel.

- Reviderat värderingsintervall

Det är fortsatt oroligt på de globala aktiemarknaderna, hänfört till oro kring till hög inflation, stigande ränta och avtagande BNP-tillväxt. Det har således inneburit en omfattande multipelkontraktion inom flertalet sektorer, tillika bolag, och i synnerhet bland snabbväxande bolag som ännu inte är lönsamma. Trots att Q1-rapporten kom in i linje med förväntansbilden har vi, givet ovan samt en låg likviditet i aktien, valt att justera värderingsintervallet utifrån gjord relativvärdering.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark omsättningstillväxt runt hörnet

År 2021 blev något av ett mellanår för Zoomability, där pandemin och komponentbrist har hämmat tillväxten. Framsteg har dock nåtts under året, vari Bolaget har stärkt distributionsnätverket och fått en medicinteknisk registrering av Zoomen. Detta, i kombination med kapitaltillskottet under Q3-21, bäddar för stark tillväxt framöver och Zoomability står nu redo att möta den höga efterfrågan som finns för Bolagets eldrivna rullstol Zoom Uphill. Utifrån 2022 års estimerade försäljning om 7,6 MSEK, och med tillämpad P/S-multipel, härleds ett värde per aktie om 9,5 kr i ett Base scenario.

- Något starkare omsättning än väntat under Q4-21

Omsättningen under Q4-21 uppgick till 1,3 MSEK, en ökning om 13,8 % Y-Y och 77,6 % Q-Q, vilket var marginellt över våra förväntningar. Kostnaderna har däremot utvecklats över våra estimat, vilket i kan härledas till de ökade marknadsföringssatsningar som Bolaget har gjort under Q4-21, men även större inköp av komponenter, vilka har genomförts för att försäkra Bolagets leveranskapacitet. Vi ser detta som nödvändigt, då kostnaderna tas i syfte av att kunna skala upp både försäljning och produktionstakten framgent.

- Minskade restriktioner öppnar upp för försäljning

Under 2021 har Zoomability fortsatt drabbats av pandemin, i USA har Bolagets distributörer haft svårt att marknadsföra Zoomen, samtidigt som Europa har dragits med restriktioner vilka har begränsat aktiviteten av mässor. Zoomen är beroende av att kunna upplevas och testas, varför försäljningsökningen har skjutits fram i tiden. Restriktionerna börjar avta globalt, varför Bolaget har intensifierat marknadsföringen med flertalet inbokade event, både i USA och Europa, vilket är en viktig pusselbit för att skala upp försäljningstillväxten under 2022.

- Breddat distributionsnätverk bäddar för tillväxt

Zoomability har under 2020 kontrakterat fyra nya distributörer i Tyskland, Finland, Danmark och UK. Med ytterligare distributionsavtal under 2021, senast i Tjeckien och Schweiz, har Bolaget fått ett allt starkare fäste i Europa samtidigt som samarbetena i USA intensifieras, vilket är Bolagets viktigaste marknad. Sammantaget ger det breddade distributionsnätverket ökade möjlig-heter till att accelerera försäljningen under år 2022 och framöver, och möjliggör således en lyckad expansion i och med att Bolaget nu har stärkt kassan.

- Reviderat värderingsintervall

Omsättningstillväxten lyste med sin frånvaro under 2021 i spåren av pandemin som fortsatte påverka Zoomabilitys verksamhet negativt, med inställda event som ett resultat. De globala restriktionerna börjar nu avta och med den stärkta kassan som kapitalinjektionen under Q3-12 medförde har Zoomability de finansiella musklerna för att helhjärtat genomföra nödvändiga marknadsföringssatsningar, vilka tidigare inte varit möjligt, något som bäddar för en stark omsättningstillväxt under 2022. Med bakgrund till den ökade riskaversionen, tillika riskpremien, på aktiemarknaden för i synnerhet snabbväxande bolag som ännu inte är lönsamma, med fortsatt låg likviditet i aktien, har vi valt att revidera värderings-intervallet i samtliga scenarion.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Står nu redo att exekvera på uttalad expansionsplan

År 2021 har fram till dags dato varit något av ett mellanår för Zoomability, där pandemin och komponentbrist har hämmat tillväxten. Framsteg har dock nåtts under året, vari Bolaget har stärkt distributionsnätverket och fått en medicinteknisk registrering av Zoomen. Detta, i kombination med kapitaltillskottet under Q2-21, bäddar för stark tillväxt framöver och Zoomability står nu redo att möta den höga efterfrågan som finns för Bolagets eldrivna rullstol Zoom Uphill. Utifrån 2022 års estimerade försäljning om 7,6 MSEK, och med tillämpad P/S-multipel, härleds ett nuvärde per aktie om 13,9 kr i ett Base scenario.

- Q3-rapporten kom in lägre än våra förväntningar

Omsättningen under Q3-21 uppgick till 0,7 MSEK, vilket dels var 37,5 % lägre än jämförbart kvartal föregående år, dels lägre än våra förväntningar, varför vi har gjort revideringar i våra prognoser, tillika värderingsintervall. Kostnaderna utvecklas å andra sidan i linje med våra estimat, men till följd av en periodiseringseffekt gällande intäkterna var Bolagets burn rate högre än föregående två kvartal. Vi ser detta som en engångseffekt och att Bolagets burn rate reduceras kommande kvartal i takt med ökad försäljning som vi bedömer ligger i korten i kombination med en kostnadseffektivare affärsmodell.

- Senaste kapitalinjektionen möjliggör expansion

I september 2021 tillfördes Zoomability 18,3 MSEK före emissionskostnader från utestående teckningsoptioner, vilket ger Bolaget finansiella muskler att exekvera på den utstakade tillväxtplanen. Kapitaltillskottet möjliggör en ökad produktion och marknadsföring av Zoomen samtidigt som Bolaget kommer att kunna etablera en stabilare supply chain kommande kvartal, varpå Zoomability i en större grad förväntas kunna tillvarata på den höga efterfrågan som finns för Zoomen.

- Breddat distributionsnätverk bäddar för tillväxt

Zoomability har under 2020 kontrakterat fyra nya distributörer i Tyskland, Finland, Danmark och UK. Med ytterligare distributionsavtal under 2021, senast i Tjeckien och Schweiz, har Bolaget fått ett allt starkare fäste i Europa samtidigt som samarbetena i USA intensifieras, som är Bolagets viktigaste marknad. Sammantaget ger det breddade distributionsnätverket ökade möjligheter till att accelerera försäljningen under år 2022 och framöver, och möjliggör således en lyckad expansion i och med att Bolaget nu har stärkt kassan.

- Verkar inom snabbväxande marknader

Bolagets produkt, Zoom Uphill, går inom ramen för en eldriven rullstol, men innehar samtidigt egenskaperna av en fyrhjuling lämpad för tuffare terräng. Zoomability addresserar primärt personer med funktionsnedsättning i de nedre extremiteterna, men Bolagets produkt kan likväl användas av en betydligt större population än så, som vill ha ett miljövänligt fordon att använda ute i naturen. Gemensamt för marknaderna Bolaget opererar inom är att de värderas till miljardbelopp, som dessutom väntas växa kraftigt kommande år. Marknaden för eldrivna rullstolar och eldrivna fyrhjulingar väntas växa med en årlig takt om 8,4 % respektive 23,4 % kommande år, vilket ger medvind för Zoomability att lyckas med sin utstakade expansionsplan.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkt kassa från TO1 möjliggör exekvering av tillväxtplan

Zoomability har under år 2020 visat att Bolaget är motståndskraftiga även under mer utmanande tider, vilket enligt Analyst Group är ett kvitto på den höga efterfrågan som finns för Bolagets eldrivna rullstol Zoom Uphill. Med stärkt distributionsnätverk, medicinteknisk registrering av Zoomen samt, av Analyst Group, förväntat kapitaltillskott under Q3-21 från utestående teckningsoptioner, estimerar vi en stark tillväxt framöver. Zoomability har värderats utifrån 2022 års estimerade försäljning om 11,2 MSEK, och med tillämpad P/S-multipel, härleds ett nuvärde per aktie om 21,9 kr i ett Base scenario. Hänsyn har tagits till förväntad tillkommande likvid i samband med TO1 under augusti 2021 och tillika utspädningseffekt.

- Q2-rapporten i linje med våra förväntningar

Rapporten bjöd inte på några större överraskningar, där omsättningen uppgick till 1,6 MSEK, motsvarande en tillväxt om 17 % YoY. Vår tes om att merparten av försäljning tillfaller under H2-21 står fast, varför värderingsintervallet och tillika våra prognoser är intakta.

- Förväntat kapitaltillskott möjliggör expansion

I slutet av augusti 2021 avslutas handeln för Bolagets utestående teckningsoptioner, som vid fullt nyttjande inbringar 18,3 MSEK före transaktionskostnader. Givet att nuvarande aktiekurs är In The Money, antar Analyst Group i ett Base scenario att Bolaget får in minimum 15,5 MSEK, motsvarande en teckningsgrad om 85 %. Kapitalet är essentiellt för att infria våra prognoser, och kommer möjliggöra en ökad produktion såväl som marknadsföring av Zoomen kommande kvartal.

- Breddat distributionsnätverk bäddar för tillväxt

Zoomability har under 2020 kontrakterat fyra nya distributörer i Tyskland, Finland, Danmark och UK. Med ytterligare distributionsavtal under 2021, senast i Tjeckien och Schweiz, har Bolaget fått ett allt starkare fäste i Europa samtidigt som samarbetena i USA intensifieras, som är Bolagets viktigaste marknad. Sammantaget ger det breddade distributionsnätverket ökade möjligheter till att accelerera försäljningen under år 2021 och framöver, och möjliggör således en lyckad expansion i takt med att Bolaget, enligt våra förväntningar, får in kapitalet från teckningsoptionerna.

- Verkar i en nisch inom två snabbt växande marknader

Bolagets produkt, Zoom Uphill, går inom ramen för en eldriven rullstol, men innehar samtidigt egenskaperna av en fyrhjuling lämpad för tuffare terräng. Zoomability addresserar primärt personer med funktionsnedsättning i de nedre extremiteterna, men Bolagets produkt kan likväl användas av en betydligt större population än så, som vill ha ett miljövänligt fordon att använda ute i naturen. Gemensamt för marknaderna Bolaget opererar inom är att de värderas till miljardbelopp, som dessutom väntas växa kraftigt kommande år. Marknaden för eldrivna rullstolar och eldrivna fyrhjulingar väntas växa med en årlig takt om 9,7 % respektive 23,4 % kommande år, vilket ger medvind för Zoomability att lyckas med sin utstakade expansionsplan.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Förväntat kapitaltillskott möjliggör storskalig expansion

Zoomability har under år 2020 visat att Bolaget är motståndskraftiga även under mer utmanande tider, vilket enligt Analyst Group är ett kvitto på den höga efterfrågan som finns för Bolagets eldrivna rullstol Zoom Uphill. Med stärkt distributionsnätverk, medicinteknisk registrering av Zoomen samt, av Analyst Group, förväntat kapitaltillskott under Q3-21 från utestående teckningsoptioner, estimerar vi en stark tillväxt framöver. Zoomability har värderats utifrån 2022 års estimerade försäljning om 11,2 MSEK, och med tillämpad P/S-multipel, härleds ett nuvärde per aktie om 21,9 kr i ett Base scenario. Hänsyn har tagits till förväntad tillkommande likvid i samband med TO1 under augusti 2021 och tillika utspädningseffekt.

- Förväntat kapitaltillskott möjliggör expansion

I slutet av augusti 2021 avslutas handeln för Bolagets utestående teckningsoptioner, som vid fullt nyttjande inbringar 18,3 MSEK före transaktionskostnader. Givet att nuvarande aktiekurs är In The Money, antar Analyst Group i ett Base scenario att Bolaget får in minimum 15,5 MSEK, motsvarande en teckningsgrad om 85 %. Kapitalet är essentiellt för att infria våra prognoser, och kommer möjliggöra en ökad produktion såväl som marknadsföring av Zoomen kommande kvartal.

- Breddat distributionsnätverk bäddar för tillväxt

Zoomability har under 2020 kontrakterat fyra nya distributörer i Tyskland, Finland, Danmark och UK. Med ytterligare distributionsavtal under 2021, senast i Tjeckien och Schweiz, har Bolaget fått ett allt starkare fäste i Europa samtidigt som samarbetena i USA intensifieras, som är Bolagets viktigaste marknad. Sammantaget ger det breddade distributionsnätverket ökade möjligheter till att accelerera försäljningen under år 2021 och framöver, och möjliggör således en lyckad expansion i takt med att Bolaget, enligt våra förväntningar, får in kapitalet från teckningsoptionerna.

- Verkar i en nisch inom två snabbt växande marknader

Bolagets produkt, Zoom Uphill, går inom ramen för en eldriven rullstol, men innehar samtidigt egenskaperna av en fyrhjuling lämpad för tuffare terräng. Zoomability addresserar primärt personer med funktionsnedsättning i de nedre extremiteterna, men Bolagets produkt kan likväl användas av en betydligt större population än så, som vill ha ett miljövänligt fordon att använda ute i naturen. Gemensamt för marknaderna Bolaget opererar inom är att de värderas till miljardbelopp, som dessutom väntas växa kraftigt kommande år. Marknaden för eldrivna rullstolar och eldrivna fyrhjulingar väntas växa med en årlig takt om 9,7 % respektive 23,4 % kommande år, vilket ger medvind för Zoomability att lyckas med sin utstakade expansionsplan.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Förväntat kapitaltillskott möjliggör storskalig expansion

Zoomability har under år 2020 visat att Bolaget är motståndskraftiga även under mer utmanande tider, vilket enligt Analyst Group är ett kvitto på den höga efterfrågan som finns för Bolagets eldrivna rullstol Zoom Uphill. Med stärkt distributionsnätverk, medicinteknisk registrering av Zoomen samt, av Analyst Group, förväntat kapitaltillskott under Q3-21 från utestående teckningsoptioner, estimerar vi en stark tillväxt framöver. Zoomability har värderats utifrån 2022 års estimerade försäljning om 11,2 MSEK, och med tillämpad P/S-multipel, härleds ett nuvärde per aktie om 21,9 kr i ett Base scenario. Hänsyn har tagits till förväntad tillkommande likvid i samband med TO1 under augusti 2021 och tillika utspädningseffekt.

- Förväntat kapitaltillskott möjliggör expansion

I slutet av augusti 2021 avslutas handeln för Bolagets utestående teckningsoptioner, som vid fullt nyttjande inbringar 18,3 MSEK före transaktionskostnader. Givet att nuvarande aktiekurs är In The Money, antar Analyst Group i ett Base scenario att Bolaget får in minimum 15,5 MSEK, motsvarande en teckningsgrad om 85 %. Kapitalet är essentiellt för att infria våra prognoser, och kommer möjliggöra en ökad produktion såväl som marknadsföring av Zoomen kommande kvartal.

- Breddat distributionsnätverk bäddar för tillväxt