Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) meddelade den 26 mars 2026 att Koncernen förvärvar Danderyds Enskilda skola AB av ägarna Cecilia Collman och Charlotte Engdahl. Det förvärvade bolaget driver förskolan Småbarnsskolan och grundskolan Elevverket, båda belägna i Danderyds kommun. Köpeskillingen uppgår till 6,5 MSEK på skuldfri basis, motsvarande en EV/S-multipel om 0,2x samt en EV/EBIT-multipel om 5,1x baserat på verksamhetsåret 2024/2025, och finansieras i sin helhet genom befintlig kassa. Tillträde beräknas ske i maj 2026, villkorat av sedvanligt myndighetsgodkännande. Förvärvet förväntas tillföra Koncernen ca 30 MSEK i årsomsättning, motsvarande en tillväxt om ca 6 % i förhållande till Tellusgruppens intäkter LTM.

Om Danderyds Enskilda skola AB

Danderyds Enskilda skola AB bedriver sedan lång tid tillbaka utbildningsverksamhet i Danderyds kommun genom förskolan Småbarnsskolan för barn i åldrarna 1–5 år samt grundskolan Elevverket (f–6). Under det senaste verksamhetsåret (juli 2024–juni 2025) hade Småbarnsskolan 68 inskrivna barn och Elevverket 138 elever, med ett medelantal om 34 anställda.

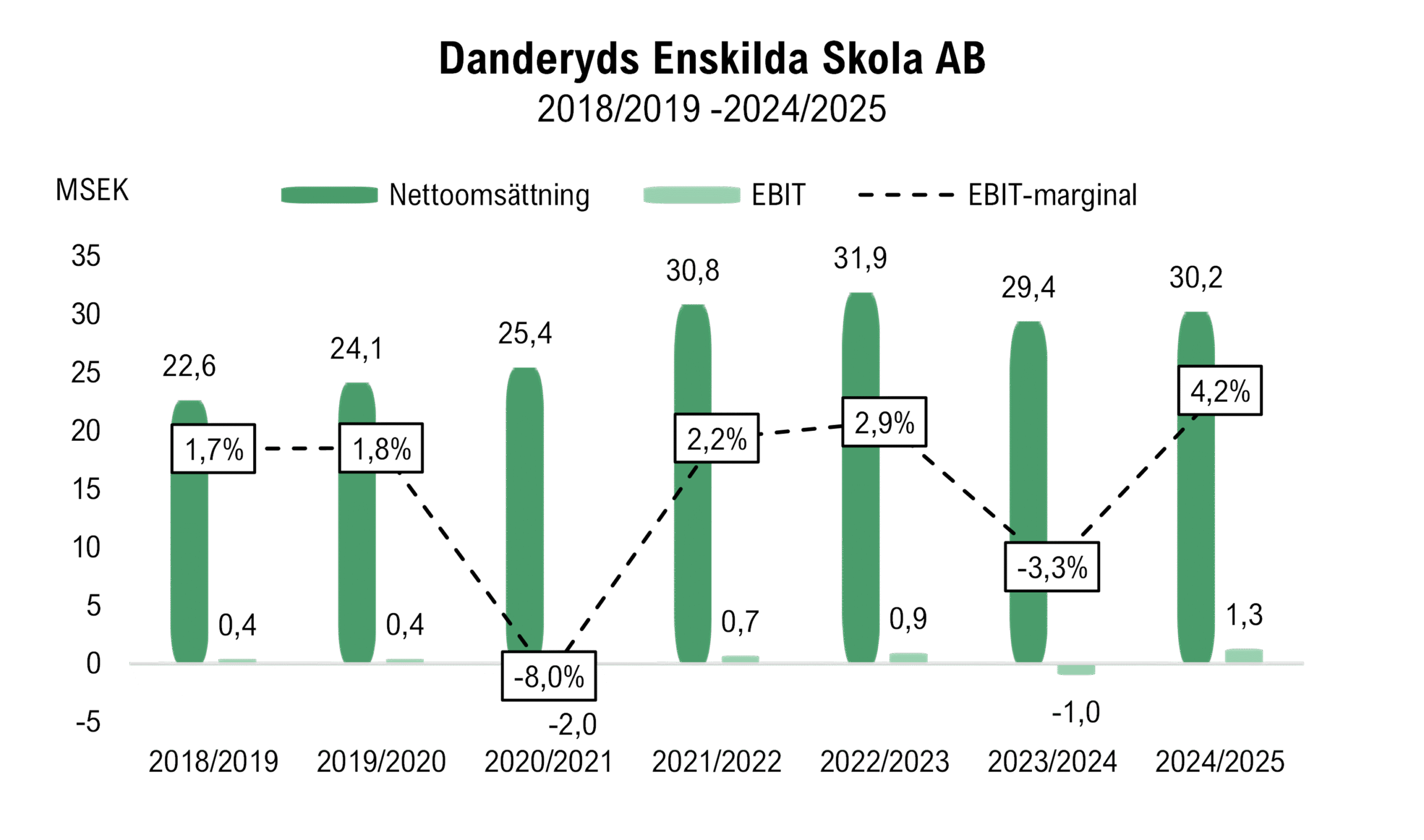

Nettoomsättningen har vuxit från ca 22,6 MSEK år 2018/2019 till ca 30,2 MSEK år 2024/2025, motsvarande en CAGR om ca 5 %, samtidigt som EBIT-marginalen varierat mellan 2–4 %, inklusive några förlusttyngda år. Bland annat dämpade inflation och höga räntor inflyttningen till kommunen under verksamhetsåret 2023/2024, med negativ påverkan på barnvolymer i såväl förskoleåldern som till förskoleklass, ett mönster som bidrog till det negativa resultatet om ca -1,0 MSEK under nämnda år. Genom ett aktivt åtgärdsarbete under verksamhetsåret 2024/2025, däribland sammanslagning av skolenheter, reducering av lokalkostnader och internaliserade vikarielösningar, lyckades bolaget upprätthålla en tillfredsställande beläggning i barngrupper och klasser, vilket tillsammans med en förbättrad kostnadsstruktur vände EBIT-resultatet till 1,3 MSEK år 2024/2025, motsvarande en EBIT-marginal om 4,2 %.

Analyst Groups syn på förvärvet

Analyst Group bedömer förvärvet som välmotiverat såväl strategiskt som finansiellt. Köpeskillingen om 6,5 MSEK, motsvarande en EV/S-multipel om ca 0,2x, samt en EV/EBIT och EV/EBITDA-multipel om 5,1x respektive 4,8x, är i linje med Tellusgruppens kommunicerade förvärvsramverk om ca 5x EBITDA. Vidare bedömer Analyst Group att den redovisade lönsamheten sannolikt underskattar normaliseringspotentialen under Tellusgruppens operativa modell. Vid integration i Tellusgruppens etablerade koncernstruktur bedöms de förvärvade enheternas egna administrativa funktioner kunna övertas av befintliga centrala stödfunktioner, vilket reducerar overheadkostnaderna och frigör marginalutrymme redan i ett tidigt skede, ett tydligt exempel på de skalfördelar som realiseras i takt med att ytterligare skolenheter konsolideras inom koncernstrukturen.

Givet att lönsamheten inom de förvärvade enheterna successivt närmar sig Koncernens EBITA-marginal om 5,4 % LTM, på en omsättning om ca 30 MSEK, skulle rörelseresultatet uppgå till ca 1,6 MSEK och den implicita förvärvsmultipeln reduceras till ca 4,0x EV/EBIT, vilket Analyst Group bedömer som en attraktiv multipel.

Förvärvet är representativt för Tellusgruppens förvärvsstrategi: att addera välpositionerade enheter med etablerad efterfrågan och tydlig pedagogisk profil i geografiska lägen som kompletterar det befintliga beståndet. Geografiskt förstärker förvärvet Tellusgruppens närvaro i Stor-Stockholm, i en kommundel med en demografisk och socioekonomisk profil som typiskt genererar stabil efterfrågan på fristående utbildningsalternativ, vilket bedöms reducera risken för beläggningsfall under integrationsfasen. Grundskolesegmentet bedöms därtill vara särskilt attraktivt för fortsatt förvärvsdriven tillväxt, då tillståndsprocesserna för nyetableringar är mer omfattande än inom förskoleverksamhet och skalfördelarna per adderad enhet är större. Finansieringen via befintlig kassa innebär att Nd/justerad EBITDA stiger marginellt från 0,9x LTM men förblir väl under det finansiella målet om maximalt 3,0x, vilket indikerar en betydande kvarstående förvärvskapacitet och skapar förutsättningar för Tellusgruppen att fortsätta växa genom selektiva förvärv i en alltjämt fragmenterad marknad.

Sammanfattningsvis anser Analyst Group att förvärvet av Danderyds Enskilda skola AB utgör ett välmotiverat tilläggsförvärv, genomfört till en förvärvsmultipel som framstår som attraktiv i förhållande till verksamheternas omsättning och normaliserade lönsamhetspotential. Att transaktionen genomförs inom ramen för befintlig kapitalstruktur och finansieras via löpande kassaflöde är ett kvitto på god kapitalallokering och styrker bilden av Tellusgruppens bevisade förmåga att identifiera och förvärva välrenommerade, profilerade utbildningsenheter med etablerad lokal efterfrågan. Med anledning av förvärvet avser Analyst Group att revidera upp estimaten för år 2026 i kommande analysuppdatering för att beakta konsolideringseffekten av de tillkommande enheterna, vilka förväntas integreras under Q2-26.