EMB Mission Bound AB (”EMB” eller ”Bolaget”) har publicerat Bolagets delårsrapport och bokslutskommuniké för det fjärde kvartalet och räkenskapsåret 2025. Rapporten visade fortsatt intäktstillväxt och ett markant förbättrat resultat, men intäkterna landade under Analyst Groups estimat till följd av minskade royaltyintäkter, medan EBITDA-resultatet översteg förväntningarna genom god kostnadskontroll.

Följande är några punkter som vi har valt att belysa i rapporten:

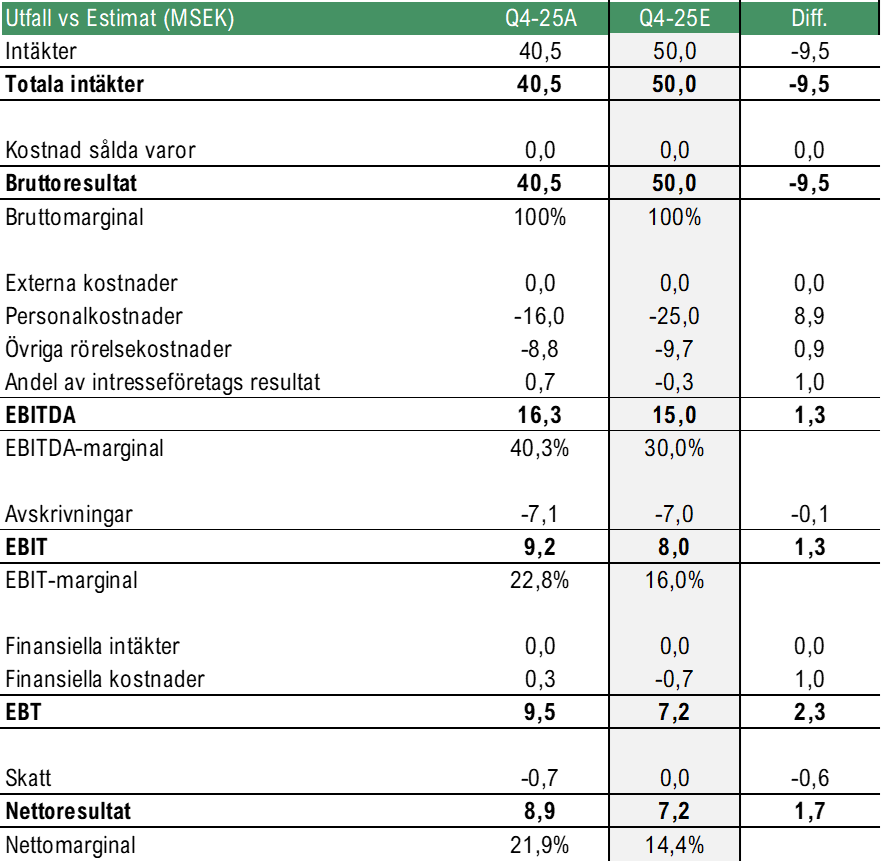

- Intäkter om 40,5 MSEK, tillväxt om 14 % Y-Y

- Förändrad intäktsmix med minskade royaltyintäkter

- EBITDA om 16,3 MSEK, marginal om 40 % – över estimat om 15,0 MSEK

- Kassaflödet påverkades av förändringar i rörelsekapitalet – bedöms vara tillfälligt

Avtagande tillväxttakt och förändrad intäktsmix

EMBs intäkter under Q4-25 uppgick till 40,5 MSEK (35,5), motsvarande en tillväxt om 14 % Y-Y, vilket är under Analyst Groups estimat om 50,0 MSEK. Jämfört med föregående kvartal innebär det en marginell ökning från 40,3 MSEK, och helårsintäkterna uppgick till 165,6 MSEK. Avvikelsen mot estimat är till övervägande del hänförlig till royaltyintäkterna, som under Q4-25 uppgick till 6,9 MSEK, en minskning med 74 % jämfört med Q4-24 då de uppgick till 27,1 MSEK.

Minskningen i royaltyintäkter är en följd av en strategisk förändring i ett äldre kundavtal, där den royaltybaserade strukturen avvecklades efter en genomgång av det kommersiella samarbetet. Därtill genomförde Bolaget en bredare justering av royaltymodellen i utvalda avtal, i syfte att bättre anpassa de kommersiella villkoren till plattformsstrategin och den ökande betydelsen av tekniktjänster. EMB nämner även att de minskade royaltyintäkterna är hänförliga till en övergripande marginalpress, där Bolaget verkar i en konkurrensutsatt bransch med låga inträdesbarriärer, vilket försvårar skapandet av långsiktiga konkurrensfördelar. Samtidigt bedöms den huvudsakliga orsaken till intäktsbortfallet vara den bredare översynen av royaltymodellen och förändring i kundavtal för att bättre reflektera den ökande betydelsen av teknikåtkomst- och serviceavgifter.

Det som i stället drev tillväxten under Q4-25 var en kraftig ökning av just serviceavgifter och teknikåtkomstavgifter. Serviceavgifterna uppgick till 26,1 MSEK (8,4), en ökning om ca 212 % Y-Y, och teknikåtkomstavgifterna uppgick till 7,5 MSEK (0), hänförligt till en ny kund som beviljats tillgång till Bolagets egenutvecklade teknik och systemarkitektur. Sett till helåret 2025 uppvisar intäktsmixen en tydlig förskjutning: serviceavgifter stod för 75,6 MSEK (28,9) och teknikåtkomstavgifter för 20,3 MSEK (4,4), medan royaltyintäkterna växte något mindre rent procentuellt till 69,7 MSEK (58,8).

En intäktsmix med högre andel teknikåtkomstavgifter och serviceavgifter minskar i viss mån andelen återkommande royaltyintäkter, vilka traditionellt haft en stabil och volymdriven karaktär. Teknikåtkomstavgifterna är däremot fasta intäkter som erhålls i förskott, vilka förväntas bädda för royaltyintäkter framgent i takt med att ny teknologi implementeras hos fler operatörer, även om konverteringen från teknikåtkomstavgifter till royaltyintäkter kan ta tid och är beroende av operatörernas volymutveckling. Sammantaget ger detta dock en positiv signal om att EMBs plattform successivt uppgraderas till ett bredare ekosystem, vilket stärker relationerna med befintliga partners och potentiellt lockar nya, samtidigt som serviceavgifterna fortsätter växa snabbt i takt med att fler kunder implementerar EMB:s teknologi.

EBITDA-marginal om 40 % vittnar om omstruktureringens effekt

Trots att intäkterna underskred estimaten levererade EMB ett EBITDA-resultat om 16,3 MSEK för Q4-25, mot Analyst Groups estimat om 15,0 MSEK, vilket innebär en marginal om ca 40 % (estimerat 30 %), vilket är en väsentlig förbättring jämfört med Q4-24 (9,0 MSEK, 25 %). Den positiva avvikelsen mot estimat förklaras primärt av att personalkostnaderna uppgick till 16,0 MSEK, väsentligt lägre än Analyst Groups estimat om 25,0 MSEK, vilket medförde att EBITDA-resultatet ändå översteg förväntningarna trots det lägre intäktsutfallet, vilket Analyst Group bedömer vara hänförligt till den kostnadseffektivare organisation som det avslutade omstruktureringsprogrammet syftade till att etablera. Övriga rörelsekostnader uppgick till 8,8 MSEK, något under våra estimat om 9,7 MSEK, och omstruktureringskostnaderna under Q4-25 var försumbara om 0,3 MSEK, att jämföra med de 8,6 MSEK som belastade Q3-25. Nettoresultatet uppgick till 8,9 MSEK, mot estimerat 7,2 MSEK.

Svagt kassaflöde bedöms som tillfälligt

Kassaflödet från den löpande verksamheten uppgick till -3,2 MSEK under Q4-25, där det negativa utfallet var hänförligt till förändringar i rörelsekapital om -19,6 MSEK, vilket speglar timingeffekter för inbetalningar från kunder. Analyst Group bedömer rörelsekapitalrörelsen som naturliga kvartalsvisa fluktuationer, och noterar att Q3-25 omvänt uppvisade ett positivt bidrag från rörelsekapitalet om 5 MSEK. Analyst Group förväntar sig att kassaflödet normaliseras under kommande kvartal i takt med att kundfordringar realiseras.

Kvartalets totala kassaflöde uppgick till -9,0 MSEK och kassan minskade därmed till 4,6 MSEK vid årets slut, jämfört med 13,6 MSEK vid utgången av Q3-25. Givet EMBs starka operativa lönsamhet och att inbetalningar från kunder förväntas ha realiserats under Q1-26 ser vi den finansiella ställningen som stabil. Med Bolagets fortsatta tillväxtmöjligheter, skalbarhet i affärsmodellen och minskande investeringsbehov under det senaste året bedömer Analyst Group att EMB är väl positionerat för att leverera starka kassaflöden under år 2026 och framåt.

Potentiellt förvärv av MegaBet Plus stärker den europeiska positionen

I januari år 2026 undertecknade EMB en avsiktsförklaring om förvärv av 51 % i MegaBet Plus, en Cypern-baserad speloperatör med ledande ställning inom landbaserad sportsbetting och licens för onlinebetting. Den indikativa köpeskillingen uppgår till 4,1 MEUR och avses betalas genom nyemitterade aktier. Som Analyst Group kommenterade i samband med offentliggörandet bedöms affären ligga i linje med EMBs förvärvsdrivna tillväxtstrategi och kunna stärka Bolagets fotfäste på den europeiska marknaden, där EMBs digitala plattformskompetens förväntas kunna driva MegaBets onlineutveckling.

Sammanfattningsvis visar EMB:s Q4-rapport på fortsatt tillväxt och en tydligt förbättrad lönsamhet, där EBITDA-resultatet överträffade förväntningarna trots lägre intäkter än estimerat, främst till följd av minskade royaltyintäkter. Intäktsmixen förskjuts mot högre andel service- och teknikåtkomstavgifter, vilket speglar Bolagets strategiska omställning mot en bredare plattform men som samtidigt minskar andelen direkt återkommande intäkter på kort sikt. Den starka EBITDA-marginalen om 40 % indikerar att genomförda kostnadsbesparingar fått tydlig effekt och bekräftar affärsmodellens skalbarhet. Sammantaget bedömer Analyst Group att EMB står väl positionerat för fortsatt lönsam tillväxt, där potentiella förvärv såsom MegaBet kan stärka Bolagets europeiska närvaro och ytterligare accelerera tillväxten framgent.

Vi kommer att återkomma med en uppdaterad analys av EMB Mission Bound.