Synexo Group AB (publ) (”Synexo”, ”Koncernen” eller ”Bolaget”) publicerade den 15 maj 2026 delårsrapporten för det första kvartalet 2026. Rapporten bekräftar och förstärker det operativa momentum som tidigare kommunicerats via Bolagets månatliga trading updates, och introducerar därtill en uppdaterad outlook där 2026-målen reaffirmeras samt Cash-EBITDA-break-even-nivån justeras till 6,1 MSEK live ARR. Vi delar våra tankar om rapporten nedan:

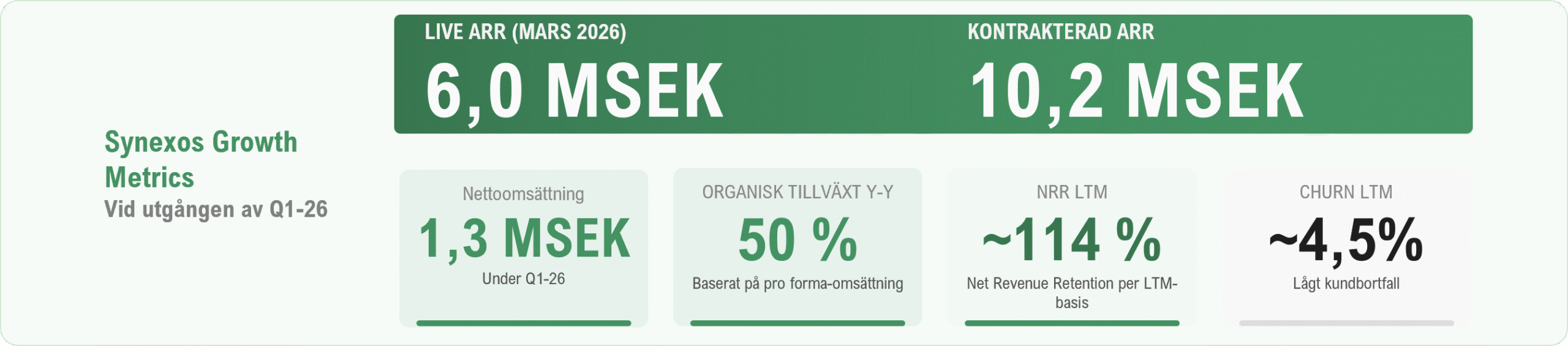

- Pro forma-omsättning om 1,3 MSEK under kvartalet (0,9 MSEK), motsvarande en tillväxt om 50 % Y-Y och 17 % Q-Q

- Live ARR ökade till 6,0 MSEK, motsvarande en tillväxt om 76 % Y-Y och 20 % Q-Q, drivet primärt av nykundsanskaffning via partnernätverket

- Bruttomarginalen tar kliv mot målsättning och uppgick till 66 % under Q1-26 (57 % Q4-25), reflekterande den fullföljda datacenter-konsolideringen och förbättrade leverantörsvillkor

- Dotterbolagen redovisar positivt EBITDA om 46 KSEK och Cash-EBITDA-break-even-nivån har justerats ned till cirka 6,1 MSEK live ARR

- Deploi-SPA signerat och företrädesemission om 4,4 MSEK, vilka stärker plattformen inför fortsatt förvärvsdriven expansion

Sammanfattning

Sammanfattningsvis anser Analyst Group att Q1-rapporten bekräftar och förstärker det operativa momentum som tidigare kommunicerats via Bolagets trading updates (Growth Metrics Update), även om flertalet datapunkter redan var kända. Rapporten introducerar därtill flera positiva signaler avseende lönsamhetsutvecklingen och förvärvsstrategin. Den kraftiga återhämtningen i bruttomarginalen, Cash-EBITDA-break-even-nivån vid 6,1 MSEK och det positiva Signed run-rate Cash-EBITDA om 2,16 MSEK utgör enligt oss tre konkreta indikationer på att den operativa hävstången i affärsmodellen synliggörs i en snabbare takt än vad som tidigare antagits, där en bibehållen Q-Q-tillväxttakt om cirka 20 % implicerar en live ARR-nivå om cirka 7,2 MSEK vid utgången av Q2-26 och därmed understödjer Bolagets guidning om positiv koncern-Cash-EBITDA under det andra kvartalet.

Att 48 % av Bolagets 2026-mål för organisk live ARR redan är säkerställt genom signerade kontrakt minskar exekveringsrisken i målsättningen och ger en fundamental grund för fortsatt tillväxt. Det signerade Deploi-förvärvet konsolideras från slutet av Q2-26 och adderar ytterligare ARR samt positivt EBITDA-bidrag ovanpå den organiska utvecklingen. I kombination med företrädesemissionen befäster transaktionen Koncernens buy-and-build-strategi och säkerställer finansieringen för Bolagets aktiva förvärvsdialoger. Den pipeline som Bolaget i samband med rapporten kommunicerar, omfattande 33 identifierade målbolag varav 8 i aktiv dialog representerande cirka 109 MSEK i ARR, ger en tydlig optionalitet utöver Analyst Groups nuvarande prognoser. Den höga organiska tillväxttakten påvisar styrkan i Bolagets affärsmodell, där nettoomsättningen växer med 50 % Y-Y och 17 % Q-Q på pro forma-basis, vilket är något över Analyst Groups prognoser. Sammantaget har Synexo visat en hög affärstakt och startat året starkt, vilket stärker Analyst Groups syn på de kommande kvartalen.

ARR-tillväxten accelererar och backloggen ger fortsatt hög intäktsvisibilitet

Synexos nettoomsättning uppgick till 1,3 MSEK enligt konsoliderade siffror under det första kvartalet 2026, vilka påverkas av den omvända förvärvsstrukturen som genomfördes hösten 2025 och därför inte är jämförbara på Y-Y-basis. Vid en jämförelse på pro forma-siffror, det vill säga Koncernen på fristående basis, uppgick tillväxten till cirka 50 % Y-Y och 17 % Q-Q, vilket understryker Bolagets höga organiska tillväxttakt och något över Analyst Groups prognoser.

Bolagets primära tillväxtmått, live ARR, ökade till 6,03 MSEK vid utgången av Q1-26 (3,42 MSEK), motsvarande en tillväxt om 76 % Y-Y och 20 % Q-Q från 5,01 MSEK vid utgången av Q4-25, vilket motsvarar en annualiserad tillväxttakt om cirka 109 %. Tillväxten drevs huvudsakligen av Backupbuddy, vars ARR ökade från 0,34 MSEK till 1,83 MSEK Y-Y, vilket bekräftar fortsatt acceleration i Koncernens snabbväxande dotterbolag, medan Backup Banken växte från 3,08 MSEK till 4,20 MSEK Y-Y, motsvarande en tillväxt om 36 %. ARR-tillväxten drivs av en stark nykundsanskaffning (new logo) och hög NRR. Under kvartalet bidrog nya kunder med 0,58 MSEK och upsell med 0,25 MSEK till ARR, medan churn uppgick till -0,07 MSEK och positiv valutaeffekt vid omräkning från NOK till SEK bidrog med 0,26 MSEK. Nykundsanskaffningen utgjorde den dominerande tillväxtkomponenten under kvartalet, vilket bekräftar att Bolagets partnerkanal levererar en accelererande takt av nya kontrakt. Synexo har under de tre senaste kvartalen levererat en sekventiell ARR-tillväxt om cirka 20 % per kvartal, vilket bekräftar konsistensen i Bolagets tillväxttakt. Skulle motsvarande Q-Q-takt upprätthållas under Q2-26 implicerar det en organisk live ARR-nivå om cirka 7,2 MSEK vid utgången av kvartalet, vilket överstiger Cash-EBITDA-break-even-nivån om 6,1 MSEK och understödjer Bolagets guidning om positiv koncern-Cash-EBITDA under Q2-26.

Den kontrakterade ARR-basen uppgick till 10,2 MSEK vid kvartalets utgång, varav 4,2 MSEK utgör backlog som förväntas konverteras till live ARR successivt under kommande tolvmånadersperiod. Att backloggen har ökat från 3,7 MSEK vid utgången av Q4-25 indikerar att ny kontraktering fortsatt överstiger konverteringstakten, vilket ger en stark intäktsvisibilitet inför resten av året. NRR uppgick till 114,3 % och churn till 4,5 % på LTM-basis, där churn-siffran är säsongsmässigt förhöjd givet att vissa kundavtal förnyas vid årsskiftet. Bolaget har därtill kommunicerat att churn LTM redan har normaliserats till 2,9 % per april 2026, vilket bekräftar säsongmönstret i affärsmodellen under det första kvartalet och stärker vår syn på att Bolaget kan upprätthålla en hög långsiktiga NRR som överstiger 110 %.

Growth Metrics för Synexo vid kvartalets utgång

Bruttomarginalen tar tydligt fart mot 70 %-målet – uppgick till 66 % under Q1-26

Synexos bruttomarginal uppgick till 66 % under Q1-26 (62 % Q1-25, 57 % Q4-25), vilket innebar en stark återhämtning från föregående kvartal. Förbättringen drivs primärt av den genomförda datacenter-konsolideringen, vilken eliminerade kostnaderna för dubblerad kapacitet som tillfälligt belastade Q4-25, samt av förbättrade volymvillkor i Bolagets licensstruktur. Den månatliga utvecklingen visar en stabil progression, där bruttomarginalen uppgick till 64 % i januari, 68 % i februari och 65 % i mars, med en ytterligare förbättring till 68 % i april enligt Bolagets kommunikation. Analyst Group anser att utvecklingen ligger väl i linje med det kommunicerade 2026-målet om en bruttomarginal överstigande 70 %, och bedömer att fortsatta volymeffekter samt Deplois egna serverkapacitet, vilken estimeras absorbera cirka 0,5 MNOK i externa serverkostnader årligen, understödjer en gradvis vidare expansion mot målnivån.

Dotterbolagen EBITDA-positivt och tydlig väg mot koncern-Cash-EBITDA-break-even

Dotterbolagen redovisade ett EBITDA-resultat om 46 KSEK under Q1-26, att jämföra med en EBITDA-förlust om 315 KSEK Q1-25 och ett EBITDA-resultat om 45 KSEK Q4-25, vilket bekräftar att den operativa hävstången i affärsmodellen synliggörs i takt med att ARR-basen växer. Koncern-EBITDA uppgick till 0,6 MSEK negativt, vilken belastades av kostnader på koncernnivå om 0,6 MSEK, varav 0,2 MSEK utgjordes av kvarvarande engångskostnader för noteringen och resterande 0,5 MSEK avser löpande OPEX. Den löpande OPEX-basen är därmed lägre än motsvarande nivå för Q4-25 om 0,5 MSEK, vilket reflekterar en stabiliserad kostnadsbas. Bolaget har därtill kommunicerat en nedjusterad nivå för Cash-EBITDA-break-even till cirka 6,1 MSEK live ARR (tidigare cirka 6,4 MSEK), vilken vid live ARR om 6,03 MSEK i mars 2026 i princip är uppnådd på en run-rate-basis. Som ytterligare signal på den underliggande lönsamhetspotentialen redovisar Bolaget ett Signed run-rate Cash-EBITDA om 2,16 MSEK, baserat på den kontrakterade ARR-basen om 10,2 MSEK applicerad mot Bolagets bruttomarginalmål och justerat för annualiserad Q1-26 OPEX. Analyst Group bedömer att en positiv koncern-Cash-EBITDA under Q2-26, i linje med Bolagets guidning, framstår som högt trovärdigt givet den underliggande utvecklingen. Resultaträkningen påverkas fortsatt av den omvända förvärvsstruktur som genomfördes hösten 2025, där goodwill-avskrivningar om 1,2 MSEK belastar EBIT-resultatet utan kassaflödespåverkan, varför pro forma-siffrorna utgör den mest representativa basen för bedömning av Koncernens underliggande operativa utveckling.

Deploi-förvärv och företrädesemission befäster förvärvsstrategin

Efter kvartalets utgång har två väsentliga händelser stärkt Koncernens strategiska position. Den 14 april 2026 signerades det slutliga förvärvsavtalet (SPA) avseende Deploi AS, ett norskt moln- och hostingbolag med en ARR om 2,9 MNOK och positivt EBITDA, till en köpeskilling om 3,5 MNOK (varav 1,0 MNOK earn-out) motsvarande 1,2x ARR och 3,7x EBITDA efter synergier. Tillträde förväntas den 1 juni 2026, vilket innebär att Deploi konsolideras från slutet av Q2-26 och adderar ARR-tillskott samt en breddning av erbjudandet mot hosting och nordisk molninfrastruktur. Den 21 april 2026 beslutade styrelsen om en företrädesemission om cirka 4,4 MSEK till en teckningskurs om 0,15 SEK per aktie, motsvarande en premie om cirka 36 % mot senaste betalkurs, säkerställd till cirka 34 % genom teckningsåtaganden från styrelse, VD och rådgivare. Emissionen avses primärt finansiera kontantkomponenten i Deploi-transaktionen samt understödja ytterligare initiativ inom Bolagets buy-and-build-pipeline. Den pipeline som Bolaget i samband med rapporten kommunicerar består av 33 identifierade målbolag, varav 8 befinner sig i aktiv dialog och representerar en kombinerad ARR om cirka 109 MSEK. Förvärvsstrategin utgör enligt Analyst Group en central värdedrivare i investeringscaset, där värdeskapandet drivs av flera komponenter; attraktiva förvärvsmultiplar i en marknad med relativt låga prissättningsnivåer, breddat erbjudande och kundbas, samt intäkts- och kostnadssynergier genom integration i Koncernens gemensamma infrastruktur. Deploi-förvärvet, vilket genomfördes till 1,2x ARR och 3,7x EBITDA efter synergier, illustrerar detta samlade värdeskapande genom en kombination av attraktiv inträdesmultipel, estimerade nettokostnadssynergier om 0,6 MNOK och korsförsäljningsmöjligheter mot Bolagets befintliga partnerbas.

2026-mål bekräftade med betydande del redan säkerställd

I samband med rapporten reaffirmerade Bolaget de tidigare kommunicerade 2026-målen om en organisk live ARR överstigande 12 MSEK och en kontrakterad ARR överstigande 18 MSEK, samt en bruttomarginal överstigande 70 %. Bolaget kommunicerade också att cirka 48 % av live ARR-målet om 12 MSEK redan är säkerställt genom signerade men ännu ej implementerade kontrakt, vilket innebär att den återstående tillväxten under resterande del av 2026 i hög grad bygger på konvertering av en redan kontrakterad bas snarare än på ny nettotillväxt. Detta minskar exekveringsrisken i målsättningen och stärker intäktsvisibiliteten under prognosperioden. Vidare har Bolaget för 2027 kommunicerat ett mål om organisk ARR-tillväxt överstigande 30 %, samt en medelfristig ambition om en genomsnittlig organisk årlig tillväxt över 20 % och en bibehållen bruttomarginal överstigande 70 %, vilket ger tydliga ramar för Bolagets långsiktiga värdeskapande utöver de förvärv som tillkommer inom buy-and-build-strategin.

Finansiell ställning

Vid utgången av Q1-26 uppgick Koncernens likvida medel till 1,4 MSEK, motsvarande en minskning om cirka 1,5 MSEK jämfört med utgången av Q4-25 då kassan uppgick till 2,8 MSEK. Kassaflödet från den löpande verksamheten före förändringar i rörelsekapital uppgick till -0,7 MSEK, primärt drivet av Koncernens negativa EBITDA-resultat under perioden, medan rörelsekapitalförändringar belastade kassaflödet med ytterligare 0,6 MSEK genom ökade rörelsefordringar och minskade rörelseskulder. Balansräkningen är fortsatt skuldfri utan räntebärande skulder och soliditeten uppgår till cirka 92 %, vilket reflekterar den kapitalstruktur som etablerades genom det omvända förvärvet hösten 2025. Vid förestående tillträde av Deploi den 1 juni 2026 ska kontantkomponenten om cirka 2,5 MNOK regleras, vilket finansieras genom den beslutade företrädesemissionen om 4,4 MSEK. Analyst Group bedömer att finansieringsstrukturen är väl avstämd mot Deploi-transaktionens storlek, där den beslutade företrädesemissionen täcker kontantkomponenten med marginal och Koncernens väg mot positiv Cash-EBITDA under Q2-26 reducerar det kortsiktiga kapitalbehovet, samtidigt som tillkommande förvärv inom buy-and-build-strategin förväntas finansieras genom en kombination av egen kassa, bankfinansiering och säljarkredit.

Analyst Group kommer att återkomma med en analys av Synexo.