EcoRub (”EcoRub” eller ”bolaget”) publicerade den 13 maj 2026 bolagets delårsrapport för det första kvartalet år 2026. Följande är några punkter som vi sett närmare på i rapporten:

- Nettoomsättning om 2,9 MSEK under Q1-26 – minskning om 27 % Y-Y mot ett rekordkvartal

- Fortsatt stark bruttomarginalprofil – justerad bruttomarginal om 74 % under kvartalet

- VD-byte efter kvartalets utgång

- Hög affärsaktivitet med återförsäljaravtal i Finland och nytt designsamarbete för byggsegmentet

- Ansträngd kassaposition om 0,2 MSEK

Nettoomsättningen uppgick till 2,9 MSEK under Q1-26

Under det första kvartalet år 2026 uppgick EcoRubs nettoomsättning till 2,9 MSEK (3,9), motsvarande en minskning om 26,5 % Y-Y. Det bör dock framhållas att jämförelsetalet utgörs av Bolagets historiskt starkaste kvartal, då nettoomsättningen under Q1-25 uppgick till 3,9 MSEK och inkluderade en större engångsorder från Granngården om 1,3 MSEK. Sekventiellt minskade omsättningen med cirka 11 % från 3,2 MSEK under Q4-25. Intäktsminskningen uppges främst förklaras av säsongsvariationer, lageruppbyggnad hos större kunder samt en lägre försäljning av stallmattor, där introduktionen av nya produkter därtill har försenats till följd av rådande marknadsläge. Intäkterna under kvartalet härrör huvudsakligen från gjutna produkter såsom gym-, stall- och arbetsplatsmattor samt det återkommande avtalet med SDAB. En positiv datapunkt är att försäljningen av Bolagets återvunna mjuka plaster (TPE), TPRR och 3D-printmaterial översteg motsvarande period föregående år, även om utfallet låg under Bolagets interna tillväxtförväntningar.

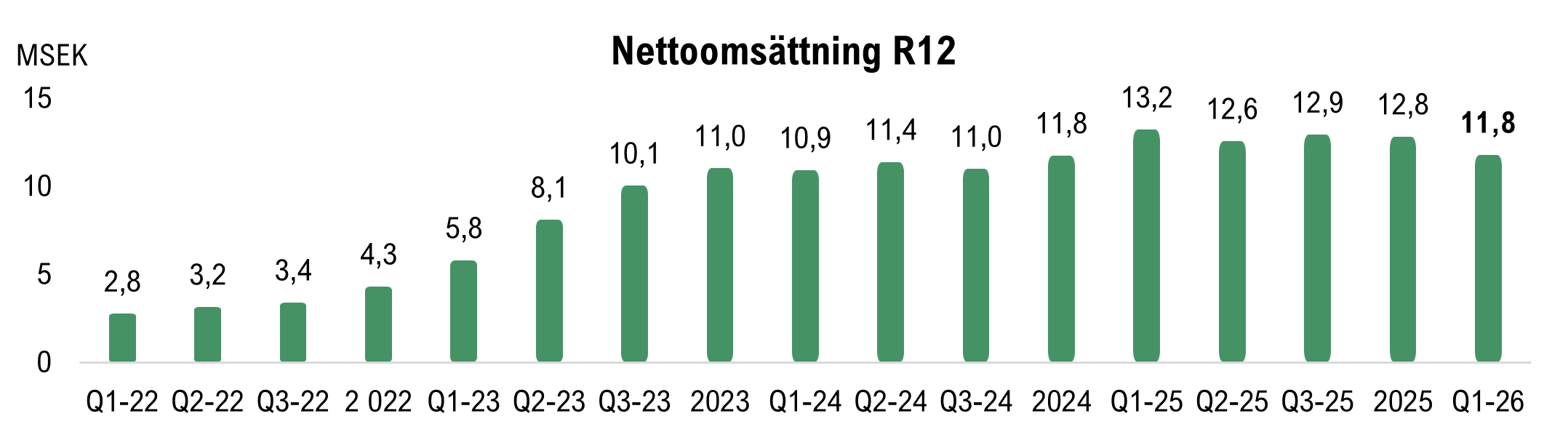

Trots ett intäktsmässigt svagare kvartal har EcoRub uppvisat en fortsatt hög affärsaktivitet inom affärsområdet gjutna produkter. Under kvartalet erhöll Bolaget en ny order från Vartex avseende materialåtervunna gymmattor om 330 tSEK samt en order från Granngården avseende stallmattor om drygt 300 tSEK, där båda leveranserna skedde under februari år 2026. Efter kvartalets utgång har Granngården därutöver lagt ytterligare en order avseende stallmattor om drygt 400 tSEK, vilken levereras under maj/juni år 2026 och därmed förväntas intäktsföras under Q2-26. Att Granngården, enligt Bolaget, helt har fasat ut konkurrenternas mattor till förmån för EcoRubs produkter bekräftar produktkvalitet, leveransförmåga och en stärkt position hos en återkommande nyckelkund. Därutöver slöt EcoRub i mars ett återförsäljaravtal med finska Helsingin Kumi Oy, ett av Finlands äldsta bolag inom gummi och sedan år 2023 ägt av börsnoterade Momentum, vilket öppnar en kompletterande försäljningskanal för Bolagets gym- och stallmattor på den finska och nordiska marknaden. Nettoomsättningen LTM uppgår till cirka 11,8 MSEK, att jämföra med 13,2 MSEK vid samma tidpunkt föregående år (Q1-25) eller 12,8 MSEK för helåret år 2025.

Nettoomsättning per LTM-basis, Q1-22 – Q1-26.

Designsamarbete med Thomas Sandell breddar produktportföljen mot byggsegmentet

Under kvartalet inledde EcoRub ett designsamarbete med arkitekten Thomas Sandell avseende formsprutade fasad- och takplattor i ett nyutvecklat EPDM-baserat material. De första produkterna planeras att lanseras under Q2-26 och riktas mot byggsektorn, där efterfrågan på cirkulära och klimatoptimerade materiallösningar bedöms växa strukturellt. Tillsammans med det tidigare kommunicerade strategiska samarbetet med en global industrikoncern inom polymerlösningar samt befintliga industriella partnerskap med KraussMaffei och Taro Plast visar Bolaget på en gradvis breddning av kommersialiseringsspåren utöver de gjutna produkterna. Analyst Group bedömer att designsamarbetet, även om de initiala volymerna förväntas vara begränsade, har strategiskt värde då det validerar Bolagets tekniska egenskaper inom formsprutning av återvunnet gummi och adresserar ett nytt högvärdessegment. Givet branschens långa införsäljningstider bedöms intäktsgenomslaget sannolikt ligga ett antal kvartal framåt, samtidigt som de höga inträdesbarriärerna vid ett etablerat genomslag kan generera intäkter av återkommande karaktär.

Rickard Falkman tillträder VD-rollen efter kvartalets utgång

Den 25 mars meddelade EcoRub att Bolagets dåvarande VD, Anders Färnlöf, sagt upp sin anställning på egen begäran, och den 28 april kommunicerades att styrelsen utsett Rickard Falkman till ny verkställande direktör. Rickard Falkman är utbildad civilingenjör i maskinteknik från Luleå tekniska universitet med inriktning mot material, bearbetning och konstruktion, och har en gedigen industriell bakgrund från bland annat ledande befattningar inom Uponor-koncernen, där han arbetat med processutveckling, kvalitet och försäljning av plaster. I sitt första VD-ord betonar Rickard Falkman vikten av att komma närmare marknaden, leverera testmaterial snabbare, utveckla kundunika material mer effektivt samt bredda produkt- och materialportföljen, där konceptet kundcirkularitet lyfts fram som central byggsten i strategin framåt.

Analyst Group bedömer att den nya VD:n tillför en relevant kompetensprofil i en fas där Bolaget går mot kommersiell acceleration och uppskalning, samt ser positivt på det tydligt uttalade försäljnings- och kundfokuset. De tekniska och produktionsmässiga grundförutsättningarna i Lövånger bedöms vara på plats, varför en lyckad övergång från teknisk plattform till skalad försäljning primärt förutsätter uthållighet i kundbearbetningen samt tillräcklig finansiell uthållighet under införsäljningsperioden, vilket vi följer noga under kommande kvartal.

Stärkt marginalprofil – bruttomarginal om 74 %

EcoRub redovisar ett bruttoresultat om cirka 2,6 MSEK (3,3) under Q1-26. Justerat för förändringar i lager, aktiverat arbete för egen räkning samt övriga rörelseintäkter uppgick det justerade bruttoresultatet till cirka 2,1 MSEK (2,3), vilket motsvarar en justerad bruttomarginal om 74 % (60 %), motsvarande en förbättring om 14 procentenheter Y-Y. Bruttomarginalen inklusive lagerförändringar uppgår till cirka 76 %. Marginalförstärkningen hänförs främst till högre produktivitet i produktionen samt förbättrade råvaruinköp, vilket är en direkt effekt av det effektiviseringsarbete som initierades under år 2024. På rullande tolv månader (LTM) uppgår den justerade bruttomarginalen till 78 %, vilket bekräftar att marginalförbättringen är strukturell snarare än tillfällig. Samtidigt bör det tilläggas att större industriella volymaffärer sannolikt kommer förknippas med lägre bruttomarginaler, men att marginalprofilen står sig stark även under ett kvartal med lägre omsättningsnivå bekräftar skalbarheten i kostnadsstrukturen och utgör en viktig datapunkt inför ett förväntat ökat volymgenomslag under år 2026 och framgent.

EBITDA (adj.) om -1,9 MSEK

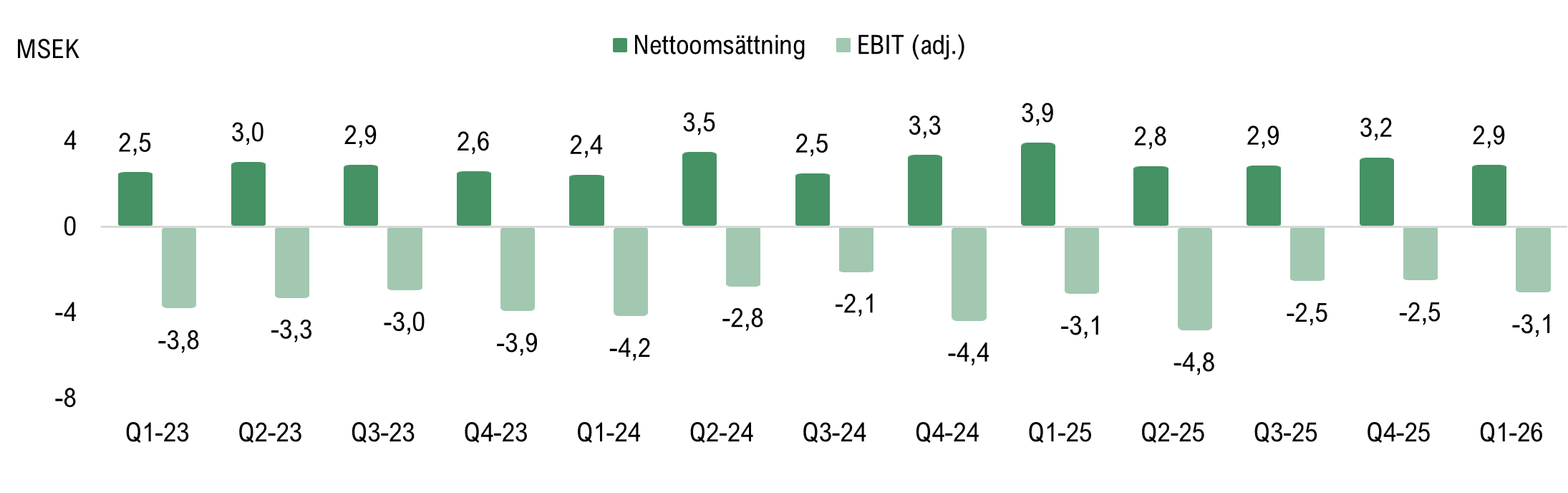

EcoRub redovisar ett EBITDA-resultat (adj.) om -1,9 MSEK (-2,0) under Q1-26, vilket utgör en marginell förbättring i jämförelse med motsvarande period föregående år. Samtidigt ska det tilläggas att EcoRub har haft en lägre intäktsföring under kvartalet, vilket innebär att Bolaget har uppvisat en god kostnadskontroll under kvartalet. EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) uppgick till cirka 4,8 MSEK under kvartalet, vilket motsvarar en minskning om 19 % Y-Y och en marginell ökning om 4 % Q-Q. Personalkostnaderna minskade till 2,1 MSEK (2,3) och övriga externa kostnader uppgick till 2,0 MSEK (2,0). Att Bolaget fortsatt uppvisar en begränsad kostnadsutveckling samtidigt som bruttomarginalprofilen stärks utgör en gynnsam kombination inför kommande kvartal, där en gradvis ökad intäktsföring kan få ett tydligare genomslag i rörelseresultatet. Rörelseresultatet (EBIT) uppgick till -2,6 MSEK (-2,1), där försämringen i jämförelse med föregående år främst förklaras av den lägre omsättningen.

Nettoomsättning och EBIT (adj.) per kvartal, Q1-23 – Q1-26.

Finansiell ställning och kapitalförbrukning

Vid utgången av Q1-26 uppgick EcoRubs likvida medel till 0,2 MSEK (0,1), att jämföra med 1,3 MSEK vid utgången av föregående kvartal (Q4-25). Kassapositionen har därmed minskat med cirka 1,1 MSEK under kvartalet, där förändringar i rörelsekapital bedöms ha bidragit positivt till kassaflödet och dämpat kapitalförbrukningen. Givet den begränsade kassapositionen kvarstår finansieringsbilden dock som ansträngd.

Vid upprättandet av delårsrapporten konstaterades att Bolagets egna kapital understeg hälften av det registrerade aktiekapitalet per den 31 mars år 2026, varför styrelsen i samverkan med största ägaren Svante Larsson omgående vidtog åtgärder för att återställa kapitalet. Efter kvartalets utgång, den 21 april 2026, beslutade Bolagets styrelse att genomföra en riktad kvittningsemission till Bolagets största ägare om högst 28 490 028 B-aktier till en teckningskurs om 0,0702 kr per aktie, motsvarande stängningskursen den 20 april 2026, varigenom Bolagets skuld minskar med upp till 2 MSEK och medför en utspädning om cirka 5,2 %. Bolagets kassaposition är dock fortsatt begränsad, varför Analyst Group bedömer att sannolikheten för ytterligare extern finansiering under de kommande kvartalen kvarstår som förhöjd. Mot bakgrund av nuvarande likviditetsnivå följer vi noga hur snabbt orderingången från återkommande kunder samt nya avtal kan omsättas till kassaflöde under H1-26 och framåt.

Sammanfattningsvis inleder EcoRub år 2026 med ett intäktsmässigt svagare kvartal mot tuffa jämförelsetal, där nettoomsättningen uppgick till 2,9 MSEK och motsvarade en minskning om 27 % Y-Y. Samtidigt visar Bolaget på en fortsatt stärkt marginalprofil med en justerad bruttomarginal om 74 %, en bibehållen god kostnadskontroll samt hög affärsaktivitet i form av återkommande ordrar från Vartex och Granngården, ett nytt återförsäljaravtal med Helsingin Kumi Oy samt ett designsamarbete med Thomas Sandell som öppnar dörren mot byggsegmentet.

Efter kvartalets utgång tillträdde Rickard Falkman som ny VD, med en industriell profil och tydligt försäljnings- och kundfokus. I kombination med hög affärsaktivitet och en mogen produktionsmodell utgör detta en strukturellt gynnsam utgångspunkt för kommande kvartal och år. Samtidigt är kassapositionen om 0,2 MSEK ansträngd, varför Bolagets förmåga att under kommande kvartal omsätta hög affärsaktivitet i högre intäktsvolymer, samt att vid behov säkerställa fortsatt extern finansiering, blir avgörande för att realisera EcoRubs tillväxtutsikter och accelerera de kommersiella möjligheterna.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.