Nosa Plugs AB (”Nosa Plugs” or ”the Company”) published its interim report for the first quarter of 2026 on May 15, 2026. The following are some of the points we have chosen to highlight in connection with the report:

- Revenue growth of 94%, of which organic growth amounted to 27%

- Strong recovery within Odor Control

- High pace of Nozoil rollout on new markets

- The gross margin strengthened to 63% compared to 57.7% in the preceding quarter

- The target of a 15% EBITDA margin in 2026 remains in place

Revenue Growth Amounted to 94% – Driven by Both Organic Growth and Acquisition

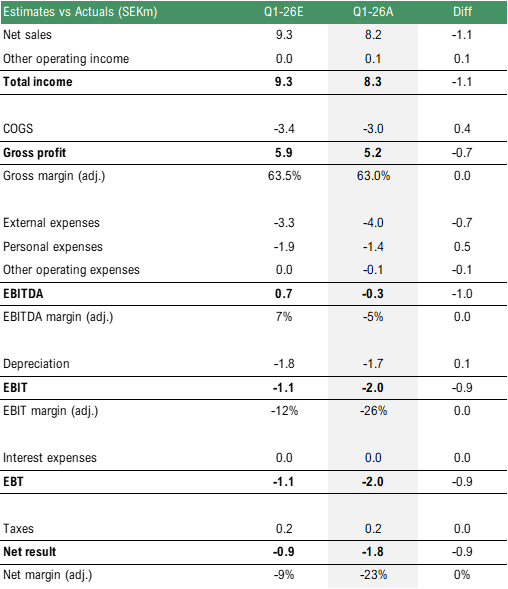

During Q1-26, revenue amounted to 8.2 MSEK (4.2), corresponding to a growth rate of 94%, where organic growth amounted to 27%. Organic sales thus amounted to 5.4 MSEK, while the acquisition of Pharmacure contributed 2.8 MSEK. Sales were approximately 12% below our estimate of 9.3 MSEK, where seasonality patterns relating to the acquired Nozoil constitute an uncertainty factor that makes quarterly estimates difficult. The organic sales development was broadly in line with our expectations. Below follows a summary of the Company’s results in Q1-26 compared to our estimates:

B2B sales grew to 3.9 MSEK (3.3), corresponding to a growth rate of 18%, which we view as a solid development against a relatively strong comparison quarter, as B2B sales grew by 41% in Q1-25. Odor Control is growing across all markets, an important confirmation following the dip in the growth trajectory during Q3-25, where the Q1-26 outcome confirms the recovery that Q4-25 indicated. The Company highlights its work with geo-fenced marketing on social media platforms as a successful approach, involving targeted initiatives directed at hospitals, thereby reaching the personnel working there.

During Q4-25, Odor Control was procured in one of France’s largest regions, Provence, and as of March 2026, a previously secured procurement in Norway has come into effect, covering a national procurement for healthcare and emergency services across the country. In our interview with CEO Adrian Liljefors in connection with the report, he highlighted that the development in Norway has been positive since the procurement came into effect. Analyst Group views procurements as an important growth driver for Odor Control going forward, as it facilitates purchasing for hospitals. Nosa Plugs is currently placing significant focus on growing within additional regions in France, which is expected to become a strong growth driver given the country’s size, while other markets are expected to continue delivering strong growth in line with historical levels, given the product’s competitive advantages and recurring user base.

B2C sales amounted to 4.3 MSEK (0.9), corresponding to a growth rate of 369%, of which Nozoil is assessed to have accounted for approximately two-thirds of sales. Nosa Plugs has maintained a rapid pace of rollout for Nozoil and has, among other things, launched in Austria, France, and to an even greater extent in Norway during 2026. Nosa Plugs’ ambition is to roll out Nozoil on the markets where the Company already sells its other product range and further launches on additional markets are therefore expected going forward, where, for example, the Netherlands, Belgium and the UK are conceivable new markets for Nozoil. The high pace of rollout creates favorable conditions for continued growth for the product, where the entire consumer product range was, among other things, launched on the French pharmacy market through an agreement with Phoenix OCP SAS after the end of Q1-26. OCP holds a market share of approximately 30% of pharmacy purchases in France and delivers to more than 70% of the country’s approximately 20,000 pharmacies, providing Nosa Plugs with strong market coverage in the country.

As Nosa Plugs does not disclose sales development for specific products separately, and considering seasonal effects, it is difficult to draw conclusions regarding the development of the product. However, the Company communicates that sales to date are exceeding its internal targets.

Smell Training showed stable growth during the quarter, where sales continue to be primarily generated through physician recommendations to patients, while the Company describes it as more challenging to reach patients through other channels. Analyst Group assesses that Smell Training, given the clinical evidence base established through the studies by Karolinska Institutet and Lund University, remains a strategically important product within the consumer portfolio.

Gross Margin Amounted to 63%

The gross margin amounted to 63% during the quarter, in line with our estimates and a strengthening compared to Q4-25 (57.7%), but a lower gross margin than in the prior-year period (73.6%), attributable to the acquisition of Nozoil. The gross margin for products other than Nozoil is in line with the prior-year period. The improvement compared to the preceding quarter is explained by product mix, where B2B with a higher gross margin accounted for a larger share of sales during the quarter, and that Nosa Plugs has sold off additional portions of the inventory that the Company purchased from Pharmacure prior to the acquisition, which is sold at a lower gross margin. Analyst Group expects the gross margin to remain at approximately the same level as in Q1-26 during the remainder of the year, although somewhat strengthened during the year, before further strengthening later in the forecast period through economies of scale and optimization of the production of Nozoil.

Operating Costs in Line with Our Expectations

The EBITDA result amounted to -0.3 MSEK, compared to our estimate of 0.7 MSEK, where the deviation is entirely attributable to the lower sales compared to estimated. Operating costs amounted to 5.6 MSEK, which was closely in line with our estimates. The cost base was relatively stable compared to the two preceding quarters, indicating that the Company, following the acquisition of Nozoil, has maintained a relatively fixed cost base. The most important factor for strengthening profitability during the remaining quarters of 2026 in order to reach the full-year target of a 15% EBITDA margin is assessed to be continued strong revenue growth during the year, which, through an expected relatively fixed cost base, is expected to generate margin expansion during the year, even though certain sales and marketing costs are expected to grow in line with sales, albeit not at the same pace.

Cash flow from operating activities amounted to -0.1 MSEK and free cash flow amounted to -0.3 MSEK, which is closely in line with the EBITDA result. The cash position amounted to 16.8 MSEK at the end of the quarter, and given that we estimate a positive result and cash flow for the full year 2026, we view the cash position as stable.

In summary, Analyst Group assesses that Nosa Plugs delivered a Q1-26 report demonstrating continued strong commercial momentum, with revenue growth of 94%, of which 27% was organic, supported by a recovery within Odor Control and a high pace of Nozoil rollout on new geographies. The gross margin strengthened to 63% compared to the preceding quarter and is expected to gradually strengthen further as production efficiencies within Nozoil are realized. The EBITDA result of -0.3 MSEK fell short of our estimate, with the deviation entirely attributable to the lower sales, while the cost base remained well-controlled and supports the path toward the Company’s target of a 15% EBITDA margin for the full year 2026 — an objective whose achievement is assessed to be primarily contingent on continued strong revenue growth during the remainder of the year. Looking ahead, Analyst Group views the agreement with Phoenix OCP, announced after the end of the quarter, as a particularly important commercial milestone, providing Nosa Plugs with broad pharmacy coverage across the French market and representing one of the most significant revenue synergies from the acquisition of Nozoil, which, in combination with the continued Nozoil rollout and new procurements within Odor Control in Norway and France, is assessed to constitute important value drivers during the remainder of 2026.

Analyst Group will return with an updated equity research report on Nosa Plugs.

Analyst Group kommenterar Nosa Plugs Q1-rapport

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) publicerade den 15 maj år 2026 Bolagets delårsrapport för det första kvartalet år 2026. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Omsättningstillväxt om 94 %, varav organisk tillväxt uppgick till 27 %

- Stark återhämtning inom Odor Control

- Hög lanseringstakt av Nozoil på nya marknader

- Bruttomarginalen stärktes till 63 % jämfört med 57,7 % föregående kvartal

- Målet om 15 % EBITDA-marginal 2026 kvarstår

Omsättningstillväxten uppgick till 94 % – drevs av både organisk tillväxt och förvärv

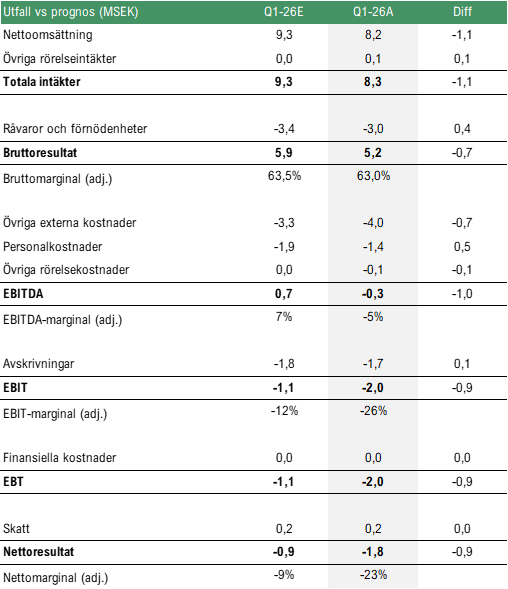

Under Q1-26 uppgick omsättningen till 8,2 MSEK (4,2), motsvarande en tillväxttakt om 94 %, där den organiska tillväxten uppgick till 27 %. Den organiska försäljningen uppgick därmed till 5,4 MSEK medan förvärvet av Pharmacure bidrog med 2,8 MSEK. Försäljningen var ca 12 % lägre än vårt estimat om 9,3 MSEK, där säsongsmönster avseende det förvärvade Nozoil utgör en osäkerhetsfaktor som gör kvartalsestimat osäkra. Den organiska försäljningsutvecklingen var i stort i linje med våra förväntningar. Nedan följer en sammanfattning av Bolagets resultat i Q1-26 jämfört med våra estimat:

B2B-försäljningen växte till 3,9 MSEK (3,3), motsvarande en tillväxttakt om 18 %, vilket vi ser som en god utveckling mot ett relativt starkt jämförelsekvartal, då B2B-försäljningen växte med 41 % under Q1-25. Odor Control växer på samtliga marknader, ett viktigt kvitto efter hacket i tillväxtkurvan under Q3-25, där utfallet i Q1-26-rapporten bekräftar den återhämtning som Q4-25 antydde. Bolaget lyfter fram arbetet med geo-fenced marketing på sociala mediaplattformar som ett framgångsrecept, vilket innebär att riktade insatser mot sjukhus görs, vilket därmed når personalen där.

Under Q4-25 blev Odor Control upphandlat i en av Frankrikes största regioner, Provence och från mars år 2026 har en tidigare upphandling i Norge trätt i kraft, vilket avser en statlig upphandling för sjukvård och akutvård i hela landet. I vår intervju med VD Adrian Liljefors i samband med rapporten lyfte han fram att utvecklingen i Norge har varit positiv sedan upphandlingen trädde i kraft. Vi ser upphandlingar som en viktig tillväxtdrivare för Odor Control framgent, då det underlättar inköp till sjukhusen. Nosa Plugs lägger just nu stort fokus på att växa inom fler regioner i Frankrike, vilket förväntas kunna bli en stark tillväxtdrivare givet landets storlek, samtidigt som övriga marknader förväntas fortsätta leverera en stark tillväxt i linje med historiskt, givet produktens konkurrensfördelar och återkommande användarbas.

B2C-försäljningen uppgick till 4,3 MSEK (0,9), motsvarande en tillväxt om 369 %, varav Nozoil antas ha utgjort drygt 2/3 av försäljningen. Nosa Plugs har hållit en snabb utrullningstakt avseende Nozoil och har bl.a. lanserat i Österrike, Frankrike samt i än större utsträckning i Norge under år 2026. Nosa Plugs ambition är att rulla ut Nozoil på de marknader där Bolaget säljer övrigt sortiment, varför lanseringar på fler marknader förväntas framgent, där exempelvis Nederländerna, Belgien och UK är tänkbara nya marknader för Nozoil. Den höga lanseringstakten skapar goda förutsättningar för fortsatt tillväxt för produkten, där hela konsumentsortimentet bl.a. lanserades på den franska apoteksmarknaden genom ett avtal med Phoenix OCP SAS efter utgången av Q1-26. OCP innehar en marknadsandel om cirka 30 % av apotekens inköp i Frankrike och levererar till över 70 % av landets cirka 20 000 apotek, vilket ger Nosa Plugs stark marknadstäckning i landet.

Då Nosa Plugs inte särredovisar försäljningsutveckling för specifika produkter och med hänsyn till säsongseffekter är det svårt att dra slutsatser kring utvecklingen för produkten, men Bolaget kommunicerar att försäljningen hittills överstiger dess interna målsättningar.

Smell Training uppvisar en stabil tillväxt under kvartalet, där försäljningen fortsatt primärt genereras genom att patienter rekommenderas av läkare att använda produkten, medan Bolaget beskriver det som svårare att nå patienter genom andra kanaler. Analyst Group bedömer att Smell Training, givet den kliniska evidensbas som har etablerats genom studierna från Karolinska Institutet och Lunds universitet, fortsatt utgör en strategiskt viktig produkt inom konsumentsortimentet.

Bruttomarginalen uppgick till 63 %

Bruttomarginalen uppgick till 63 % under kvartalet, i linje med våra estimat och en förstärkning jämfört med Q4-25 (57,7 %), men en lägre bruttomarginal än föregående år (73,6 %), hänförligt till förvärvet av Nozoil. Bruttomarginalen för övriga produkter utöver Nozoil är i linje med föregående år. Förbättringen jämfört med föregående kvartal förklaras av produktmix, där B2B med en högre bruttomarginal stod för en högre andel av försäljningen under kvartalet, samt att Nosa Plugs har sålt av ytterligare delar av det lager som Bolaget köpte av Pharmacure innan förvärvet, vilket säljs med en lägre bruttomarginal. Analyst Group räknar med att bruttomarginalen kommer vara på ungefär samma nivå som under Q1-26 under resterande del av året, om än något förstärkt under året, för att senare under prognosperioden stärkas ytterligare genom skalfördelar och optimering av produktionen av Nozoil.

Rörelsekostnader i linje med våra förväntningar

EBITDA-resultatet uppgick till -0,3 MSEK, jämfört med våra estimat om 0,7 MSEK, där avvikelsen i sin helhet är hänförlig till den lägre försäljningen jämfört med estimerat. Rörelsekostnaderna uppgick till 5,6 MSEK, vilket var i nära linje med våra estimat. Kostnadsbasen var relativt stabil i jämförelse med de två föregående kvartalen, vilket indikerar att Bolaget efter förvärvet av Nozoil har behållit en relativt fast kostnadsbas. Den viktigaste faktorn för att stärka lönsamheten under resterande kvartal under år 2026 för att nå målet för helåret om en EBITDA-marginal om 15 % bedöms vara att fortsätta växa omsättningen starkt under året, vilket genom en förväntad relativt fast kostnadsbas förväntas generera marginalexpansion under året, även om vissa sälj- och marknadsföringskostnader förväntas växa i takt med försäljningen, om än inte i samma takt.

Kassaflödet från den löpande verksamheten uppgick till -0,1 MSEK och det fria kassaflödet uppgick till -0,3 MSEK, vilket är i nära linje med EBITDA-resultatet. Kassan uppgick till 16,8 MSEK vid utgången av kvartalet och givet att vi estimerar positivt resultat och kassaflöde för helåret 2026 så ser vi kassapositionen som stabil.

Sammanfattningsvis bedömer Analyst Group att Nosa Plugs levererade en Q1-26-rapport som visar på fortsatt starkt kommersiellt momentum, med en omsättningstillväxt om 94 %, varav 27 % var organisk, understödd av en återhämtning inom Odor Control och en hög lanseringstakt av Nozoil på nya geografier. Bruttomarginalen stärktes till 63 % jämfört med föregående kvartal och förväntas successivt stärkas ytterligare i takt med att produktionseffektiviseringar inom Nozoil realiseras. EBITDA-resultatet om -0,3 MSEK understeg vårt estimat, där avvikelsen i sin helhet är hänförlig till den lägre försäljningen, samtidigt som kostnadsbasen var fortsatt välkontrollerad och stödjer vägen mot Bolagets mål om en EBITDA-marginal om 15 % för helåret 2026, ett mål vars uppfyllelse bedöms vara primärt beroende av fortsatt stark omsättningstillväxt under resterande del av året. Framgent ser Analyst Group avtalet med Phoenix OCP, som annonserades efter kvartalets utgång, som en särskilt viktig kommersiell milstolpe, vilken ger Nosa Plugs en bred apotekstäckning på den franska marknaden och utgör en av de mest betydande intäktssynergierna från förvärvet av Nozoil, vilket i kombination med den fortsatta Nozoil-utrullningen och nya upphandlingar inom Odor Control i Norge och Frankrike bedöms utgöra viktiga värdedrivare under resterande del av år 2026.

Vi kommer att återkomma med en uppdaterad aktieanalys av Nosa Plugs.