Nosa Plugs is a medical technology company specializing in intranasal breathing products, including odor protection, a shield against viruses and bacteria, an olfactory training kit, and a nasal spray. The products are sold globally via B2B and B2C channels, mainly through distributors, pharmacies, and the Company’s e-commerce platform. The Company is also developing NOSA Cerevia, a technology for intranasal drug administration via the olfactory bulb. Nosa Plugs completed a reverse acquisition in March 2023 and has been listed on First North since then.

Pressmeddelanden

A Scent of Growth Across Europe

Nosa Plugs AB (”Nosa Plugs” or the ”Company”) is a medical technology company that has developed intranasal breathing products for applications such as odor protection and olfactory training, achieving strong historical growth with a 38% CAGR between 2019-2025. With an estimated continued high growth rate, a positive EBITDA result during year 2026, driven by organic growth, economies of scale, and the acquisition of Nozoil, as well as a high-potential development project in Drug Delivery, Analyst Group identifies revaluation potential in Nosa Plugs. Based on a sum-of-the-parts valuation, a combined potential present value per share of SEK 1.27 (SEK 1.32) is derived in a Base scenario.

- High Growth Driven by Acquisition and Nozoil Rollout

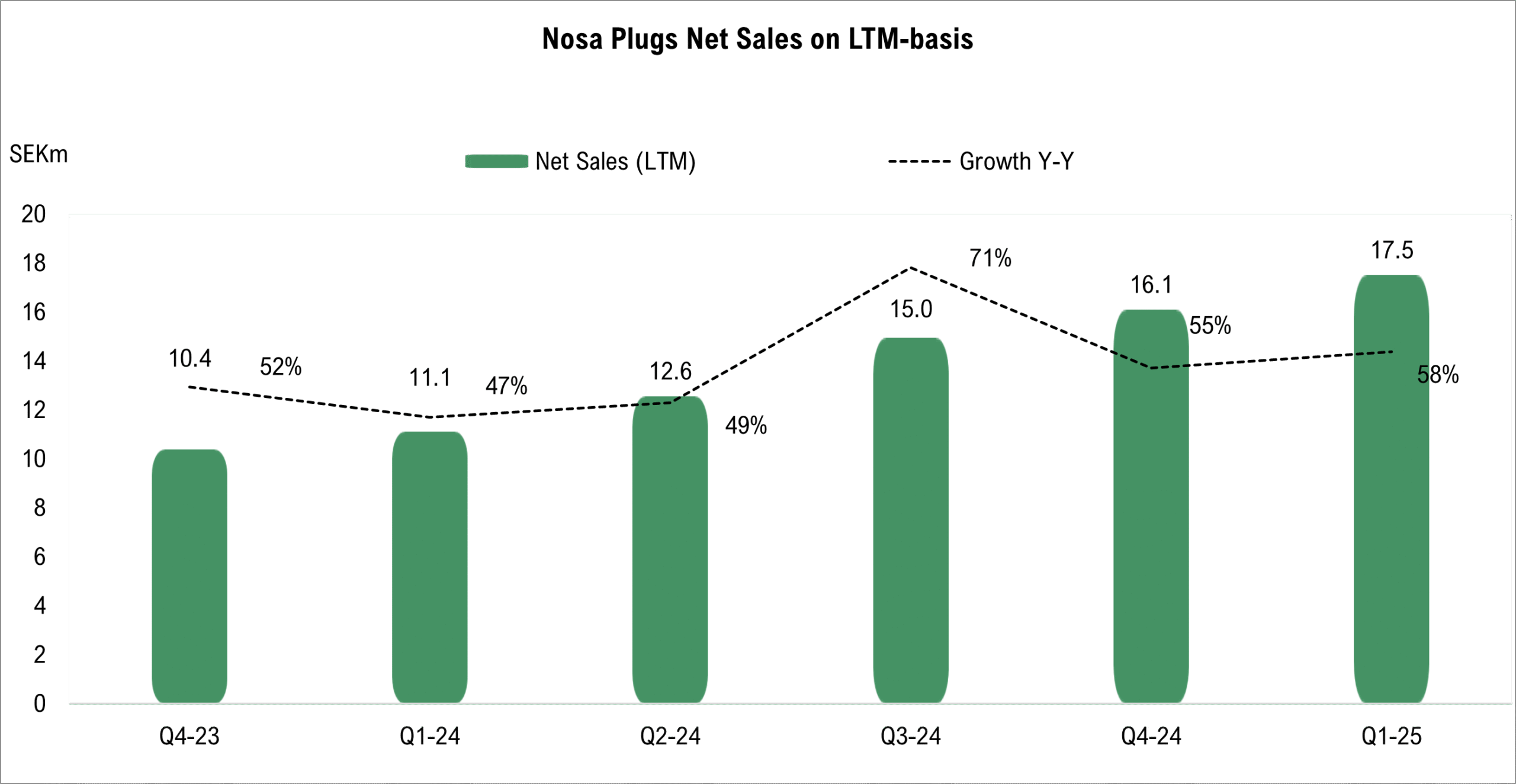

Revenue amounted to SEK 8.2m (4.2) in Q1-26, corresponding to a growth rate of 94%, of which 27% was organic, somewhat below our estimate of SEK 9.3m. B2B sales grew by 18% to SEK 3.9m (3.3), where procurements in Provence and Norway are assessed as important growth drivers going forward. B2C sales grew by 369% to SEK 4.3m (0.9), primarily driven by the acquisition of Nozoil. We leave the B2B forecast broadly unchanged, adjust Smell Training estimates slightly downward given a stable but not accelerating development, and revise Nozoil estimates upward given the high pace of rollout.

- Profitability Improvement Estimated During 2026

The gross margin strengthened to 63% (57.7% in Q4-25), explained by a product mix with a higher B2B share and continued divestment of inventory acquired from Pharmacure. The EBITDA result amounted to SEK -0.3m, falling short of our estimate (SEK 0.7m), attributable to the lower sales, while the cost base remained well-controlled. Given continued growth against a relatively fixed cost base, in combination with seasonally stronger quarters going forward, profitability is estimated to strengthen successively, where an EBITDA margin of approximately 12% for full year 2026 is estimated.

- NOSA Cerevia – Name Change Marks Commercialization

In connection with the Q1 report, the Company announced that the drug delivery platform will be named NOSA Cerevia, marking a transition into a more commercially oriented phase. The Company has been in dialogue with two pharmaceutical companies for some time, one of which is testing molecules in the platform. However, the process is advancing at a slower pace than previously estimated, which is why we have pushed back our commercialization forecasts somewhat, entailing a marginal downward adjustment of our valuation of NOSA Cerevia.

- Updated Valuation Range

Overall, the adjustments entail a marginal downward adjustment of the valuation of NOSA Cerevia, while the valuation of Core Business remains unchanged. Through a sum-of-the-parts valuation, an updated aggregate potential present value per share of SEK 1.27 (1.32) is derived in a Base scenario.

7.0

Värdedrivare

5.1

Historisk lönsamhet

6.7

Ledning & Styrelse

5.1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Concludes 2025 with Strong Growth and Profitability

Nosa Plugs AB (”Nosa Plugs” or the ”Company”) is a medical technology company that has developed intranasal breathing products for applications such as odor protection and olfactory training, achieving strong historical growth with a 38% CAGR between 2019-2025. With an estimated continued high growth rate, a positive EBITDA result during year 2026, driven by organic growth, economies of scale, and the acquisition of Nozoil, as well as a high-potential development project in Drug Delivery, Analyst Group identifies revaluation potential in Nosa Plugs. Based on a sum-of-the-parts valuation, a combined potential present value per share of SEK 1.32 (SEK 1.38) is derived in a Base scenario.

- Recovery in B2B Compared with Previous Quarter

B2B sales, primarily stemming from Odor Control, increased by 13% during Q4-25, amounting to SEK 4.5m (SEK 4.0m). Sales in Q3-25 were negatively affected by postponed orders and reduced sales and marketing activities in Sweden, creating conditions for a stronger B2B quarter in Q4-25, although slightly stronger growth had been anticipated. Analyst Group assesses that Odor Control continues to demonstrate solid underlying demand supported by a loyal customer base, where new tenders in Norway and the Provence region in France constitute important growth drivers during year 2026.

- Strong Development in B2C Driven by Nozoil

B2C sales amounted to SEK 6.6m (SEK 0.7m) during the quarter, corresponding to growth of 797%, primarily driven by the acquisition of Nozoil, where the fourth quarter is assumed to be seasonally strong. Nozoil is estimated to represent an important growth driver during year 2026 as Nosa Plugs launches the product in markets where the Company already has established sales, while additional products are introduced in countries where Nozoil holds a strong market position, creating revenue synergies.

- Organ Data Considered Key in Partnership Discussions

In January, organ data from Nosa Plugs’ in vivo study showed that the Company’s intranasal platform achieves therapeutically relevant drug levels in brain tissue and that gaseous memantine can cross the blood-brain barrier, confirming proof-of-concept for targeted brain delivery. The data strengthen Nosa Plugs’ position in discussions with pharmaceutical companies and are expected to support partnership talks on continued clinical development and commercialization.

- Updated Valuation Range

Forecasts have been updated to reflect slightly lower growth within B2B and higher growth within B2C based on the outcome in Q4-25. In addition, a somewhat later comercialization timeline for Nosa Drug Delivery is assumed, as a partnership had previously been projected during year 2025. Overall, this results in a slight downward revision of growth estimates and consequently an updated valuation range.

7.0

Värdedrivare

5.1

Historisk lönsamhet

6.7

Ledning & Styrelse

5.1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Setback in Growth Curve but Long-Term Potential Remains Intact

Nosa Plugs AB (”Nosa Plugs” or the ”Company”) is a medical technology company that has developed intranasal breathing products for applications such as odor protection and olfactory training, achieving strong historical growth with a 36% CAGR between 2019-2024. With an estimated continued high growth rate, a positive EBITDA result from late 2025, and a high-potential development project in Drug Delivery aimed at administering pharmaceuticals via the nose, Analyst Group sees revaluation potential in Nosa Plugs. Through a sum-of-the-parts valuation of the Company’s existing product portfolio and Nosa Drug Delivery, a potential price per share of SEK 1.38 (1.51) is derived in a Base scenario.

- Setback in the Growth Curve

Q3-25 represented a setback in Nosa Plugs growth trajectory, as revenue amounted to SEK 3.7m (4.3), corresponding to a decrease of 16%. Revenue was negatively affected by delayed orders that typically occur in Q3 but were received at the beginning of Q4 this year. At the same time, a phase-out of the Allergy Filter product has been initiated due to costly and inefficient production. Sales were also impacted by the cost-saving measures implemented earlier in 2025 to strengthen profitability, resulting in reduced sales and marketing activities, which now constrains sales more than previously expected.

- Recovery Estimated in the Coming Quarter

We had not anticipated a sales decline in Q3-25 and has therefore slightly adjusted our sales estimates, while expecting a recovery in Q4-25 through deferred sales from Q3 to Q4 and an increase in the Company’s sales activities, which are already reported to have had an effect. The Company is still assessed to have a loyal and recurring customer base, expected to generate stable cash flows. The phase-out of Allergy Filter is expected to impact sales in the coming quarter; however, the product is assessed to have historically represented a minor share of revenue. Overall, the Company is estimated to return to positive organic growth in Q4-25, which will also mark the first full quarter with the Nozoil acquisition included in the figures, adding further growth as well as expected extracted synergies and thereby a reported positive EBITDA result.

- Revised Valuation

Following the Q3 report, estimates regarding Core Business have been updated, as the lower growth compared to expectations along with the phase-out of Allergy Filter results in a downward revision of growth estimates. Combined with multiple contraction among peers, this leads to a lowered derived valuation of Core Business to SEK 0.54 per share (0.61) in a Base scenario. Regarding Drug Delivery, the estimated market launch has been marginally postponed, taking into account that a commercial partnership agreement with a pharmaceutical company is now estimated for early year 2026 rather than late year 2025, resulting in a derived value per share of SEK 0.84 (0.89) in a Base scenario.

7.0

Värdedrivare

4.5

Historisk lönsamhet

6.7

Ledning & Styrelse

5.1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Acquisition and Positive Study Results Drive Revaluation

Nosa Plugs AB (”Nosa Plugs” or the ”Company”) is a medical technology company that has developed intranasal breathing products for applications such as odor protection and olfactory training, achieving strong historical growth with a 36% CAGR between 2019-2024. With an estimated continued high growth rate, a positive EBITDA result from late 2025, and a high-potential development project in Drug Delivery aimed at administering pharmaceuticals via the nose, Analyst Group sees revaluation potential in Nosa Plugs. Through a sum-of-the-parts valuation of the Company’s existing product portfolio and Nosa Drug Delivery, a potential price per share of SEK 1.51 (1.47) is derived in a Base scenario.

- Revenue Growth of 17%

Nosa Plugs reported revenue of SEK 4.9m (SEK 4.2m) in Q2-25, corresponding to growth of 17%. The comparison quarter included a record order to the Australian market through the local distributor CH2. Adjusted for this record order, growth amounted to 55%. B2B sales grew strongly by 54%, driven by continued solid performance in key markets such as Germany and France.

- Conditional Agreement to Acquire Pharmacure

In June 2025, the Company announced that it had entered into a conditional agreement to acquire Pharmacure and its product Nozoil, along with a directed share issue of approximately SEK 34.6m. The Company previously held exclusive rights to sell Nozoil in parts of Europe, but the acquisition provides access to all markets. Revenue synergies are expected from more efficient Nozoil launches via existing distributors, as well as cost synergies through expense coordination. Overall, this is expected to strengthen both sales and margins. We have incorporated the acquisition into our financial forecasts, resulting in higher growth and profitability expectations. Consequently, we have also raised our valuation of the Core Business in terms of market cap to approximately SEK 159m (SEK 113m), corresponding to a more modest increase in price per share to SEK 0.61 (SEK 0.54), given the higher number of shares following the directed issue comple-ted in June 2025.

- Positive Study Results Regarding Nosa Drug Delivery

The Company has successfully completed an in vivo study of Nosa Drug Delivery, where the technology demonstrated up to eight times higher absorption in blood plasma of the Alzheimer’s drug Memantine compared with conventional methods. The results are viewed as validation of the platform and are expected to drive increased interest from pharmaceutical companies, with a partnership anticipated in 2025. Following the positive results, we have added Alzheimer’s, alongside epilepsy, as a treatment area in our Drug Delivery forecasts. As a result, we raise our valuation of Drug Delivery to approx. SEK 232m (SEK 195m), corresponding to SEK 0.89 (SEK 0.93) per share, with the slight decrease explained by the increased number of shares.

Förvärv och positiva studieresultat driver uppvärdering

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) är ett medicinteknikbolag som har utvecklat intranasala andningsprodukter för bl.a. luktskydd och luktträning, där Bolaget levererat en stark historisk tillväxt motsvarande 36 % CAGR åren 2019-2024. Genom en estimerad fortsatt hög tillväxttakt och ett positivt EBITDA-resultat från slutet av år 2025 samt ett utvecklingsprojekt med hög potential i form av Drug Delivery, vilket syftar till att avge läkemedel via näsan, ser Analyst Group uppvärderingspotential i Nosa Plugs. Genom en sum–of-the-parts-värdering av Nosa Plugs befintliga produktportfölj samt Drug Delivery, härleds ett sammantaget potentiellt nuvärde per aktie om 1,51 kr (1,47) i ett Base scenario.

- Omsättningstillväxt om 17 %

Nosa Plugs redovisade en omsättning om 4,9 MSEK (4,2) under Q2-25, motsvarande en tillväxt om 17 %. Under jämförelsekvartalet levererade Bolaget en rekordstor order till den australienska marknaden och dess distributör i landet, CH2, vid en justering för rekordordern så uppgick tillväxten till 55 %. B2B-försäljningen växte starkt om 54 %, bl.a. genom fortsatt stark utveckling i viktiga nyckelmarknader som Tyskland och Frankrike.

- Villkorat avtal om förvärv av Pharmacure

Nosa Plugs meddelade i juni år 2025 att Bolaget har ingått ett villkorat avtal om förvärv av Pharmacure och dess produkt Nozoil samt genomfört en riktad emission om ca 34,6 MSEK. Nosa Plugs hade exklusiva rättigheter för försäljning av Nozoil i delar av Europa men förvärvet ger tillgång till samtliga marknader. Förvärvet väntas medföra intäktssynergier genom effektivare lansering av Nozoil genom Nosa Plugs befintliga distributörer, samt kostnadssynergier genom samordning av kostnader. Sammantaget bedöms detta stärka såväl försäljning som marginaler. Vi har inkluderat förvärvet i våra finansiella prognoser med högre tillväxt och lönsamhet som följd. Till följd av förvärvet har vi även höjt vår motiverade värdering av Core business i termer av market cap till ca 159 MSEK (113), vilket medför en mer modest höjning i termer av pris per aktie (0,61 mot 0,54) till följd av det ökade antal aktierna från den riktade emissionen som genomfördes under juni år 2025.

- Positiva studieresultat avseende Nosa Drug delivery

Nosa Plugs har genomfört en lyckad in vivo-studie avseende Nosa Drug Delivery där teknologin visade upp till åtta gånger högre läkemedelsupptag i blodplasma av alzheimersläkemedlet Memantin jämfört med konventionella metoder. Resultaten anses validera plattformen och väntas öka intresset från läkemedelsbolag, där ett partnerskap förväntas under 2025. Efter de positiva resultaten har vi utöver epilepsi inkluderat även alzheimers som behandlingsområde i våra prognoser för Drug Delivery samt att detta behandlingsområde är det som först kommer adresseras. Som ett resultat höjer vi vår motiverade värdering av Drug Delivery till ca 232 MSEK (195), vilket blir ca 0,89 kr (0,93) till följd av ett ökat antal aktier.

7

Värdedrivare

5

Historisk lönsamhet

7

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

On the Path to Profitability

Nosa Plugs AB (”Nosa Plugs” or the ”Company”) is a medical technology company that has developed intranasal breathing products for applications such as odor protection and olfactory training, achieving strong historical growth with a 36% CAGR between 2019-2024. With an estimated continued high growth rate, a positive EBITDA result from late 2025, and a high-potential development project in Drug Delivery aimed at administering pharmaceuticals via the nose, Analyst Group sees revaluation potential in Nosa Plugs. Through a sum-of-the-parts valuation of the Company’s existing product portfolio and Nosa Drug Delivery, a potential price per share of SEK 1.47 (1.45) is derived in a Base scenario.

- Revenue Growth of 50%

Nosa Plugs’ strong growth momentum continued in Q1-25, as the Company reported revenue of SEK 4.2m (2.8), corresponding to growth of 50%. B2B sales increased by 43%, while B2C sales grew by 85%. Among individual markets, France and Germany stood out with growth exceeding 75% in both countries, which Analyst Group considers particularly interesting given the substantial growth potential in these regions.

- Outreach to the Healthcare Sector for Smell Training

After the end of Q1-25, Nosa Plugs announced that the study demonstrating that Smell Training is a more effective treatment for individuals with reduced sense of smell was published in the scientific journal Rhinology. Analyst Group views the publication as recognition of the study and an important piece in Nosa Plugs’ outreach to the healthcare sector, which, alongside pharmacies, is expected to become a key sales channel. In several markets, primary sales are expected to occur through physicians prescribing the product to patients, making this development important as Nosa Plugs expands Smell Training into new markets.

- Reports Positive Cash Flow

Nosa Plugs’ new production line, commissioned in Q4-24, contributed to a record-high gross margin of 73.6% (64.4) in Q1-25. In addition, operating expenses (excluding depreciation) decreased by 23%, demonstrating strong scalability in the business model. As a result, EBITDA improved to SEK -0.7m (-3), and the Company reported a positive cash flow. According to Analyst Group, this validates that Nosa Plugs is now able to independently manage its financial standing, based on a balance between investments in growth and profitability.

- Minor Estimate Adjustments

Analyst Group considers Nosa Plugs’ Q1 report to be strong, with revenue coming in slightly below estimates, but with lower costs. As a result, we have slightly reduced our growth estimates while raising our profitability assumptions, leading to a modest increase in our valuation range.

7

Värdedrivare

5

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

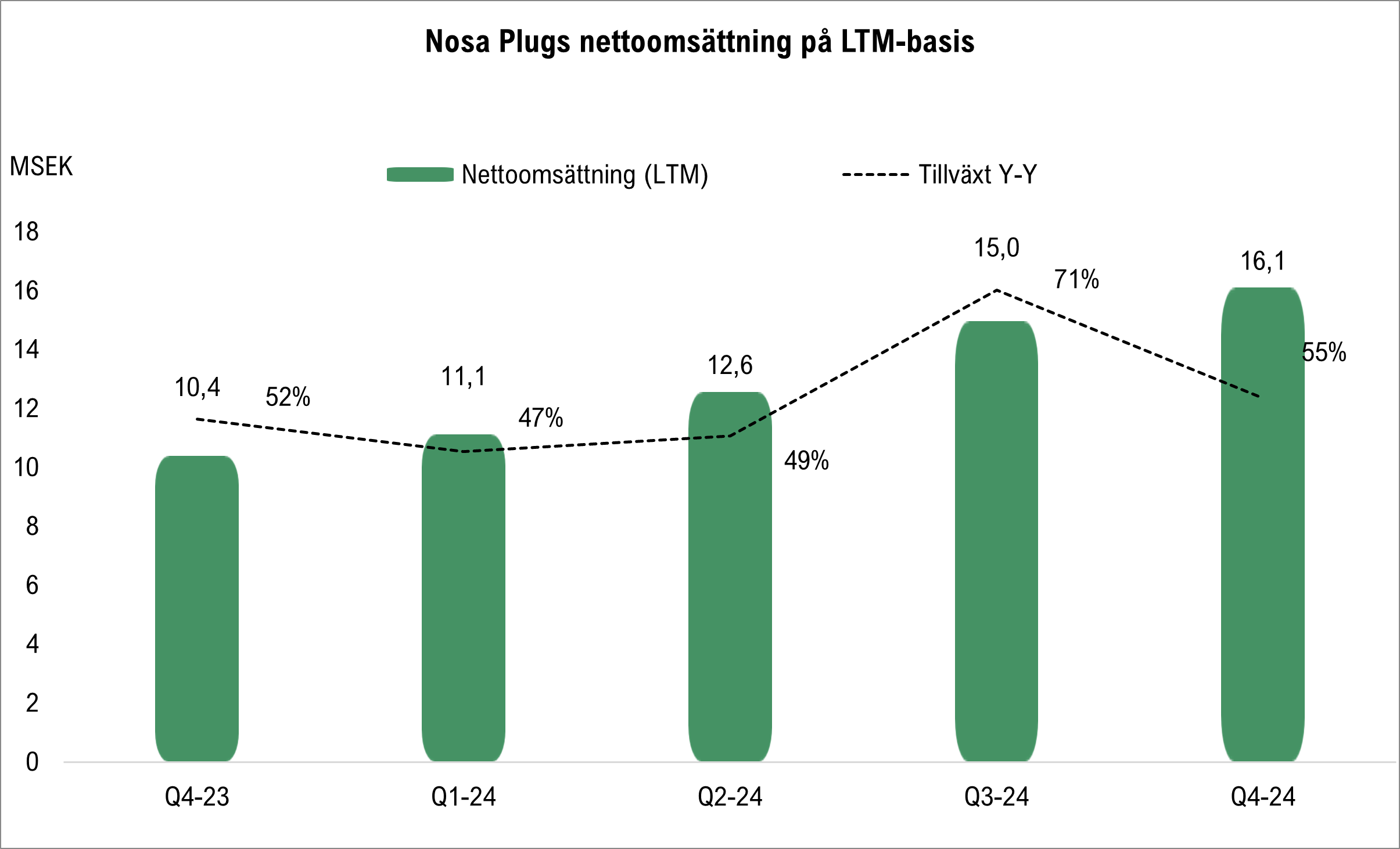

The Expansion Continues

Nosa Plugs AB (”Nosa Plugs” or the ”Company”) is a medical technology company that has developed intranasal breathing products for applications such as odor protection and olfactory training, achieving strong historical growth with a 36% CAGR between 2019-2024. With an estimated continued high growth rate, a positive EBITDA result from late 2025, and a high-potential development project in Drug Delivery aimed at administering pharmaceuticals via the nose, Analyst Group sees revaluation potential in Nosa Plugs. Through a sum-of-the-parts valuation of the Company’s existing product portfolio and Nosa Drug Delivery, a potential price per share of SEK 1.45 (1.52) is derived in a Base scenario.

- Strong Drivers for Continued Revenue Growth

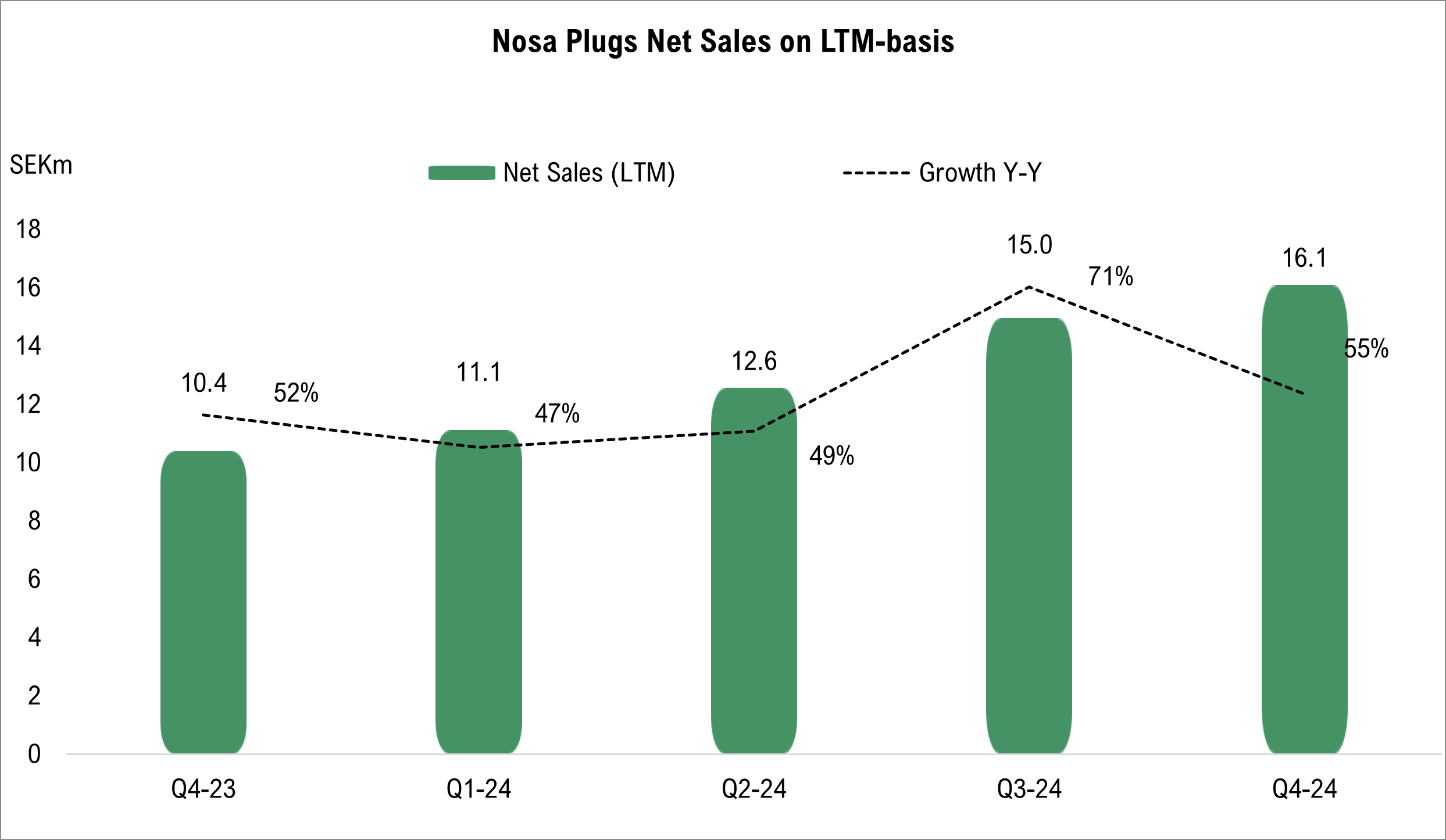

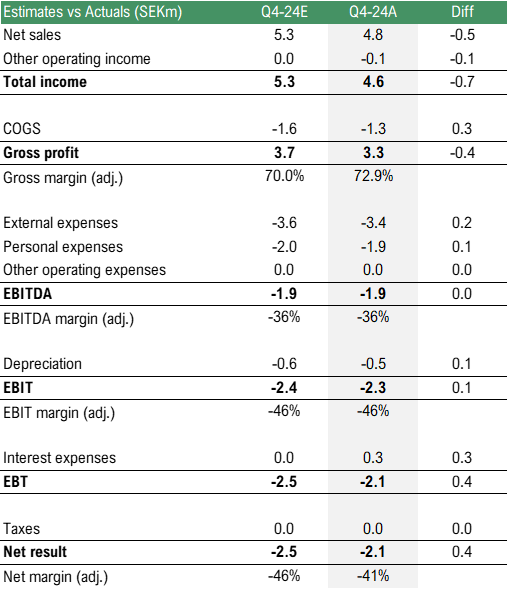

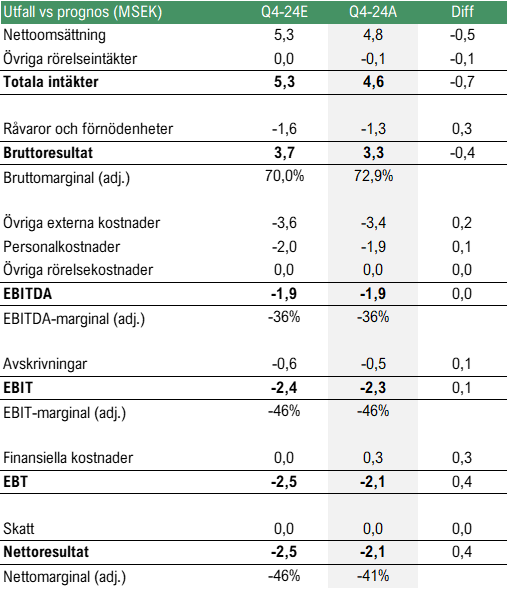

In Q4-24, Nosa Plugs reported revenue of SEK 4.8m, representing a growth of 31%, slightly below our estimate of SEK 5.3m. Several key growth drivers are expected in 2025, including geographic expansion, particularly in the UK market, where previous issues with the distributor have now been resolved. Additionally, after the Q4 report, Nosa Plugs announced an agreement with one of Germany’s largest distributors for ambulance and emergency medical personnel, along with an initial procurement contract, with more orders expected according to Analyst Group. For 2025, revenue growth is estimated at 64%, corresponding to SEK 26.4m.

- Updated Financial Targets

At the capital markets day held on the reporting date, Nosa Plugs announced updated financial targets, including a continued organic annual revenue growth of 50%, achieving EBITDA profitability from Q4-25, in line with our estimates, as well as initiating acquisitions as part of its growth strategy.

- Stable Results but Investments Impacted Cash Flow

In Q4-24, the EBITDA result was SEK -1.9m, in line with our expectations, with a cash position of SEK 4.3m at the end of the quarter, with investments slightly higher than anticipated. While the investment pace is expected to decline in 2025, continued growth initiatives are planned, why external financing cannot be ruled out. However, Analyst Group considers growth investments as the right priority given Nosa Plugs’ strong sales momentum.

- Minor Estimate Adjustments

Following the Q4 report, we have made minor updates to our estimates, with the revenue deviation offset by a positive news flow for the growth ahead. In addition to continued expansion in key existing markets and estimated accelerated sales in high-potential markets such as the UK and France, Nosa Plugs has added a new product to its portfolio, the Nozoil nasal spray. Given a slightly increased financial risk, we have raised our discount rate, leading to a slightly lower valuation range.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Det doftar potential

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) är ett medicin-teknikbolag som har utvecklat intranasala andningsprodukter för bl.a. luktskydd och luktträning, där Bolaget levererat en stark historisk tillväxt motsvarande 31 % CAGR åren 2019-2023. Framgent estimeras en fortsatt hög tillväxttakt och med ett estimerat positivt kassaflöde under Q1-25 samt ett utvecklingsprojekt med hög potential i form av Drug Delivery, vilket syftar till att avge läkemedel via näsan, ser Analyst Group uppvärderingspotential i Nosa Plugs. Genom en sum–of-the-parts-värdering av Nosa Plugs befintliga produktportfölj samt Drug Delivery, härleds ett sammantaget potentiellt nuvärde per aktie om 1,52 kr i ett Base scenario.

- Återkommande och snabbt växande intäktsströmmar

Nosa Plugs har en stark historik av tillväxt, motsvarande 31 % CAGR åren 2019-2023, trots en negativ påverkan från pandemin. Framgent estimeras en hög tillväxttakt bl.a. genom ökad marknadspenetration av nyligen inträdda marknader, såsom UK och Frankrike, motsvarande en omsättningsökning om 46 % CAGR åren 2024-2028. Intäkterna för Nosa Plugs största produkt Odor Control, vilken utgör ca 80 % av försäljningen, bedöms vara av återkommande karaktär där kunderna i hög grad återkommer, vilket enligt Analyst Group inte speglas fullt ut i dagens värdering.

- Positivt kassaflöde i siktet

Nosa Plugs har ett finansiellt mål om att uppnå ett positivt kassaflöde under Q1-25, vilket estimeras nås. Under det senaste året har Bolaget genomfört flera investeringar, primärt kopplat till en ny produktionslina samt utvecklingsprojektet Drug Delivery, vilka förväntas minska under kommande år och tillsammans med fortsatt omsättningstillväxt samt starkare lönsamhet i den nyligen färdigställda produktionslinan, stärka lönsamheten. Samtidigt ser vi fortsatt goda tillväxtmöjligheter, något som väntas vara primärt fokus, något som medför att förluster kan komma att uppvisas på kvartalsbasis även under år 2025, däremot estimeras den nuvarande kassan, uppgående till 10 MSEK vid utgången av Q3-24, att vara tillräcklig fram till dess att uthålligt positivt kassaflöde nås.

- Utvecklingsprojektet Drug Delivery innehar hög potential

Nosa Plugs utvecklingsprojekt Drug Delivery syftar till att avge läkemedel via näsan genom Bolagets teknologiplattform och näsplugg. Under Q4-24 lämnades en internationell patentansökan in och i samband med det meddelade Nosa Plugs att Bolaget har identifierat över 50 generiska läkemedel som potentiellt är mer effektiva att avges via teknologiplattformen, bl.a. behandling mot epilepsi, alzheimer, drogavvänjning och antidoter. Således bedöms marknadspotentialen vara hög och kan jämföras med marknaden autoinjektioner, en förhållandevis ny leveransmetod av läkemedel som idag uppskattas omsätta ca 130 mdSEK. Däremot kvarstår flera steg innan en färdig produkt kan kommersialiseras, vilket är en lång och utmanande process med flera osäkerhetsfaktorer.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Comment on NMD’s Decision to Bring Forward the Launch of Nozoil and Place an Additional Order

2026-05-28

Nosa Plugs AB (”Nosa Plugs” or ”the Company”) announced on 28 May 2026 that Norwegian pharmaceutical wholesaler Norsk Medisinaldepot (”NMD”), which recently added Nozoil to its portfolio for distribution on the Norwegian pharmacy market, is bringing forward its pharmacy launch to 1 June. In connection with the launch, NMD has placed an additional order of SEK 160 TSEK, bringing the combined value of both orders to approximately SEK 400 TSEK. The reason for the accelerated timeline is that Vitus apotek and Ditt apotek are already seeing strong demand for Nozoil and are beginning to sell the product in stores and online as of today, Thursday 28 May. Vitus apotek and Ditt apotek together comprise approximately 550 pharmacies, covering a majority of Norwegian pharmacies. Nozoil is also available through Apotera.

Analyst Group’s View on the Announcement

Analyst Group views the accelerated launch and additional order as a positive signal of early consumer demand for Nozoil in Norway, and assesses that the development reflects the commercial momentum that Nosa Plugs has built in the country over a relatively short period of time.

Nosa Plugs’ establishment in Norway has proceeded in several steps. In October 2025, the Company announced an agreement with Apotera AS, one of Norway’s largest online pharmacies, covering the full consumer portfolio including Nozoil, marking the first step into the Norwegian consumer channel. The most recent step came in April 2026, when Nosa Plugs announced the agreement with NMD for a launch of Nozoil through Vitus apotek and Ditt apotek, originally scheduled for 15 September 2026. The fact that this launch is now being brought forward by more than three months, driven by early demand signals from the pharmacy chains themselves, is assessed to be a meaningful indication of consumer demand for the product.

In terms of order size, the combined value of both NMD orders amounts to approximately SEK 400 TSEK, corresponding to approximately 3% of Nozoil’s revenue of SEK 12.8m in full year 2024 and approximately 0.9% of Analyst Group’s full year 2026 revenue estimate for Nosa Plugs of approximately SEK 43.8m. It should be noted that Analyst Group assesses Nozoil’s revenues to have grown significantly since 2024 given the high pace of launches across new markets. Analyst Group views the announcement as a meaningful signal, where early and unsolicited demand from the pharmacy chains is an encouraging indication of Nozoil’s sales trajectory in Norway as distribution continues to broaden.

In summary, Analyst Group views the accelerated launch and additional order from NMD as a positive development confirming early consumer demand for Nozoil on the Norwegian market. While the order size is limited relative to the Company’s full year estimates, the underlying demand signal from Vitus apotek and Ditt apotek is assessed to be encouraging and to support the continued commercial buildout of Nozoil in the Nordic region.

Analyst Group kommenterar NMD:s beslut att tidigarelägga lansering av Nozoil och lägga tilläggsorder

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) meddelade den 28 maj år 2026 att den norska apoteksgrossisten Norsk Medisinaldepot (”NMD”), som nyligen tog in Nozoil i sitt sortiment för försäljning på den norska apoteksmarknaden, tidigarelägger sin lansering mot apotek till den 1 juni. I samband med lanseringen har NMD lagt en tilläggsorder om 160 TSEK, vilket innebär ett sammanlagt ordervärde om cirka 400 TSEK. Bakgrunden är att Vitus apotek och Ditt apotek redan ser en stark efterfrågan på Nozoil och börjar sälja produkten i butik och online från och med idag, torsdagen den 28 maj. Vitus apotek och Ditt apotek utgör tillsammans cirka 550 apotek och täcker en majoritet av de norska apoteken. Nozoil säljs sedan tidigare även via Apotera.

Analyst Groups syn på tillkännagivandet

Analyst Group ser den tidigarelagda lanseringen och tilläggsordern som en positiv signal om tidig konsumentefterfrågan på Nozoil i Norge, och bedömer att utvecklingen speglar det kommersiella momentum som Nosa Plugs har byggt upp i landet under en förhållandevis kort tidsperiod.

Nosa Plugs etablering i Norge har skett stegvis. I oktober år 2025 meddelade Bolaget ett avtal med Apotera AS, ett av Norges största onlineapotek, avseende hela konsumentsortimentet inklusive Nozoil, vilket markerade det första steget in i den norska konsumentkanalen. Det senaste steget kom i april år 2026, då Nosa Plugs meddelade avtalet med NMD avseende lansering av Nozoil i Vitus apotek och Ditt apotek, med ursprunglig lansering planerad till den 15 september år 2026. Att lanseringen nu tidigareläggs med drygt tre månader, drivet av tidiga efterfrågesignaler från apotekskedjorna själva, bedöms vara en meningsfull indikation på konsumentefterfrågan för produkten.

Sett till orderstorleken uppgår det sammanlagda värdet av båda NMD-ordrarna till cirka 400 TSEK, motsvarande cirka 3 % av Nozoils omsättning om 12,8 MSEK under helåret 2024 och cirka 0,9 % av Analyst Groups helårsprognos för Nosa Plugs om cirka 43,8 MSEK för år 2026. Det bör noteras att Analyst Group bedömer att omsättningen för Nozoil har vuxit kraftigt sedan år 2024 givet den höga lanseringstakten på nya marknader. Analyst Group ser nyheten som en betydelsefull signal, där tidig och icke påkallad efterfrågan från apotekskedjorna är en uppmuntrande indikation för Nozoils försäljningsutveckling i Norge i takt med att distributionen breddas.

Sammanfattningsvis ser Analyst Group den tidigarelagda lanseringen och tilläggsordern från NMD som en positiv utveckling som bekräftar tidig konsumentefterfrågan på Nozoil på den norska marknaden. Även om orderstorleken är begränsad i förhållande till Bolagets helårsestimat bedöms den underliggande efterfrågesignalen från Vitus apotek och Ditt apotek vara uppmuntrande och underbygga den fortsatta kommersiella uppbyggnaden av Nozoil i Norden.

Analyst Group comments on Nosa Plugs’ Q1 report

2026-05-15

Nosa Plugs AB (”Nosa Plugs” or ”the Company”) published its interim report for the first quarter of 2026 on May 15, 2026. The following are some of the points we have chosen to highlight in connection with the report:

- Revenue growth of 94%, of which organic growth amounted to 27%

- Strong recovery within Odor Control

- High pace of Nozoil rollout on new markets

- The gross margin strengthened to 63% compared to 57.7% in the preceding quarter

- The target of a 15% EBITDA margin in 2026 remains in place

Revenue Growth Amounted to 94% – Driven by Both Organic Growth and Acquisition

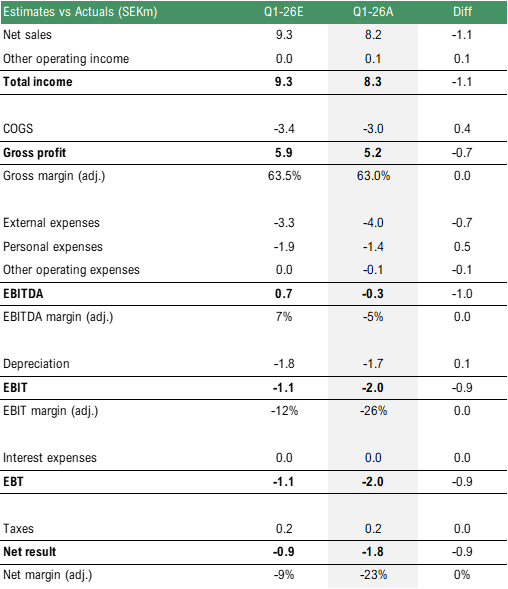

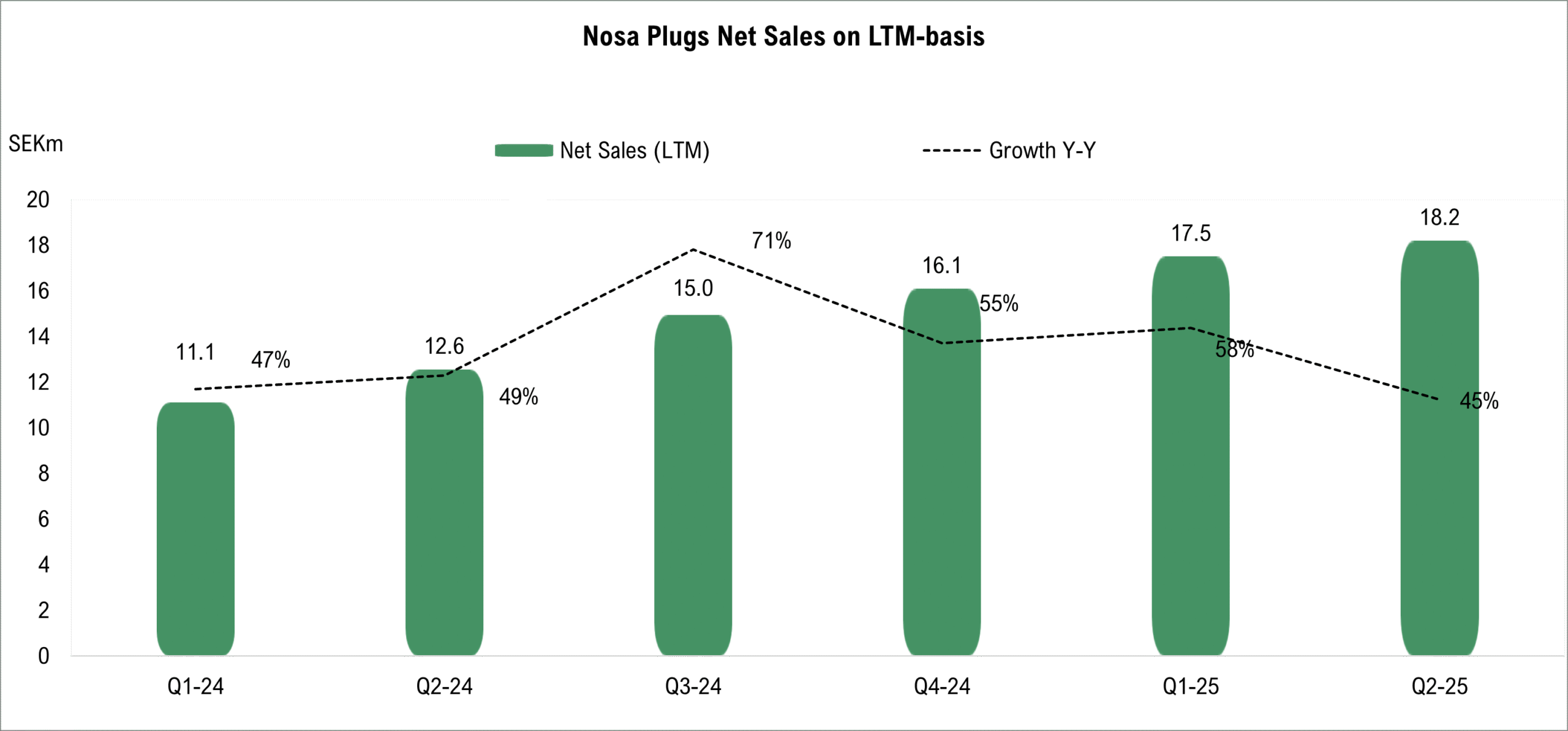

During Q1-26, revenue amounted to 8.2 MSEK (4.2), corresponding to a growth rate of 94%, where organic growth amounted to 27%. Organic sales thus amounted to 5.4 MSEK, while the acquisition of Pharmacure contributed 2.8 MSEK. Sales were approximately 12% below our estimate of 9.3 MSEK, where seasonality patterns relating to the acquired Nozoil constitute an uncertainty factor that makes quarterly estimates difficult. The organic sales development was broadly in line with our expectations. Below follows a summary of the Company’s results in Q1-26 compared to our estimates:

B2B sales grew to 3.9 MSEK (3.3), corresponding to a growth rate of 18%, which we view as a solid development against a relatively strong comparison quarter, as B2B sales grew by 41% in Q1-25. Odor Control is growing across all markets, an important confirmation following the dip in the growth trajectory during Q3-25, where the Q1-26 outcome confirms the recovery that Q4-25 indicated. The Company highlights its work with geo-fenced marketing on social media platforms as a successful approach, involving targeted initiatives directed at hospitals, thereby reaching the personnel working there.

During Q4-25, Odor Control was procured in one of France’s largest regions, Provence, and as of March 2026, a previously secured procurement in Norway has come into effect, covering a national procurement for healthcare and emergency services across the country. In our interview with CEO Adrian Liljefors in connection with the report, he highlighted that the development in Norway has been positive since the procurement came into effect. Analyst Group views procurements as an important growth driver for Odor Control going forward, as it facilitates purchasing for hospitals. Nosa Plugs is currently placing significant focus on growing within additional regions in France, which is expected to become a strong growth driver given the country’s size, while other markets are expected to continue delivering strong growth in line with historical levels, given the product’s competitive advantages and recurring user base.

B2C sales amounted to 4.3 MSEK (0.9), corresponding to a growth rate of 369%, of which Nozoil is assessed to have accounted for approximately two-thirds of sales. Nosa Plugs has maintained a rapid pace of rollout for Nozoil and has, among other things, launched in Austria, France, and to an even greater extent in Norway during 2026. Nosa Plugs’ ambition is to roll out Nozoil on the markets where the Company already sells its other product range and further launches on additional markets are therefore expected going forward, where, for example, the Netherlands, Belgium and the UK are conceivable new markets for Nozoil. The high pace of rollout creates favorable conditions for continued growth for the product, where the entire consumer product range was, among other things, launched on the French pharmacy market through an agreement with Phoenix OCP SAS after the end of Q1-26. OCP holds a market share of approximately 30% of pharmacy purchases in France and delivers to more than 70% of the country’s approximately 20,000 pharmacies, providing Nosa Plugs with strong market coverage in the country.

As Nosa Plugs does not disclose sales development for specific products separately, and considering seasonal effects, it is difficult to draw conclusions regarding the development of the product. However, the Company communicates that sales to date are exceeding its internal targets.

Smell Training showed stable growth during the quarter, where sales continue to be primarily generated through physician recommendations to patients, while the Company describes it as more challenging to reach patients through other channels. Analyst Group assesses that Smell Training, given the clinical evidence base established through the studies by Karolinska Institutet and Lund University, remains a strategically important product within the consumer portfolio.

Gross Margin Amounted to 63%

The gross margin amounted to 63% during the quarter, in line with our estimates and a strengthening compared to Q4-25 (57.7%), but a lower gross margin than in the prior-year period (73.6%), attributable to the acquisition of Nozoil. The gross margin for products other than Nozoil is in line with the prior-year period. The improvement compared to the preceding quarter is explained by product mix, where B2B with a higher gross margin accounted for a larger share of sales during the quarter, and that Nosa Plugs has sold off additional portions of the inventory that the Company purchased from Pharmacure prior to the acquisition, which is sold at a lower gross margin. Analyst Group expects the gross margin to remain at approximately the same level as in Q1-26 during the remainder of the year, although somewhat strengthened during the year, before further strengthening later in the forecast period through economies of scale and optimization of the production of Nozoil.

Operating Costs in Line with Our Expectations

The EBITDA result amounted to -0.3 MSEK, compared to our estimate of 0.7 MSEK, where the deviation is entirely attributable to the lower sales compared to estimated. Operating costs amounted to 5.6 MSEK, which was closely in line with our estimates. The cost base was relatively stable compared to the two preceding quarters, indicating that the Company, following the acquisition of Nozoil, has maintained a relatively fixed cost base. The most important factor for strengthening profitability during the remaining quarters of 2026 in order to reach the full-year target of a 15% EBITDA margin is assessed to be continued strong revenue growth during the year, which, through an expected relatively fixed cost base, is expected to generate margin expansion during the year, even though certain sales and marketing costs are expected to grow in line with sales, albeit not at the same pace.

Cash flow from operating activities amounted to -0.1 MSEK and free cash flow amounted to -0.3 MSEK, which is closely in line with the EBITDA result. The cash position amounted to 16.8 MSEK at the end of the quarter, and given that we estimate a positive result and cash flow for the full year 2026, we view the cash position as stable.

In summary, Analyst Group assesses that Nosa Plugs delivered a Q1-26 report demonstrating continued strong commercial momentum, with revenue growth of 94%, of which 27% was organic, supported by a recovery within Odor Control and a high pace of Nozoil rollout on new geographies. The gross margin strengthened to 63% compared to the preceding quarter and is expected to gradually strengthen further as production efficiencies within Nozoil are realized. The EBITDA result of -0.3 MSEK fell short of our estimate, with the deviation entirely attributable to the lower sales, while the cost base remained well-controlled and supports the path toward the Company’s target of a 15% EBITDA margin for the full year 2026 — an objective whose achievement is assessed to be primarily contingent on continued strong revenue growth during the remainder of the year. Looking ahead, Analyst Group views the agreement with Phoenix OCP, announced after the end of the quarter, as a particularly important commercial milestone, providing Nosa Plugs with broad pharmacy coverage across the French market and representing one of the most significant revenue synergies from the acquisition of Nozoil, which, in combination with the continued Nozoil rollout and new procurements within Odor Control in Norway and France, is assessed to constitute important value drivers during the remainder of 2026.

Analyst Group will return with an updated equity research report on Nosa Plugs.

Analyst Group kommenterar Nosa Plugs Q1-rapport

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) publicerade den 15 maj år 2026 Bolagets delårsrapport för det första kvartalet år 2026. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Omsättningstillväxt om 94 %, varav organisk tillväxt uppgick till 27 %

- Stark återhämtning inom Odor Control

- Hög lanseringstakt av Nozoil på nya marknader

- Bruttomarginalen stärktes till 63 % jämfört med 57,7 % föregående kvartal

- Målet om 15 % EBITDA-marginal 2026 kvarstår

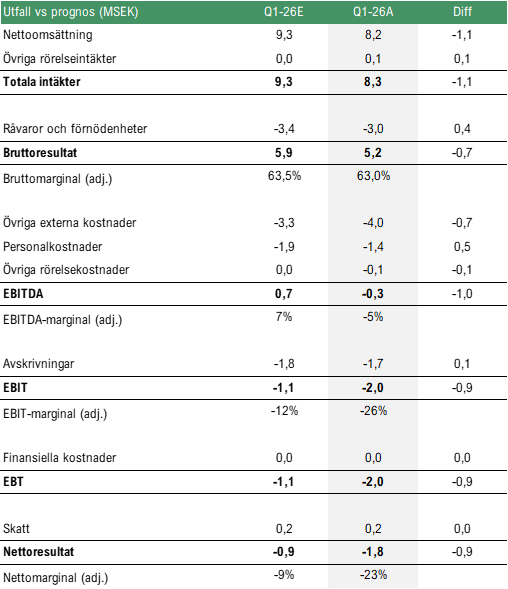

Omsättningstillväxten uppgick till 94 % – drevs av både organisk tillväxt och förvärv

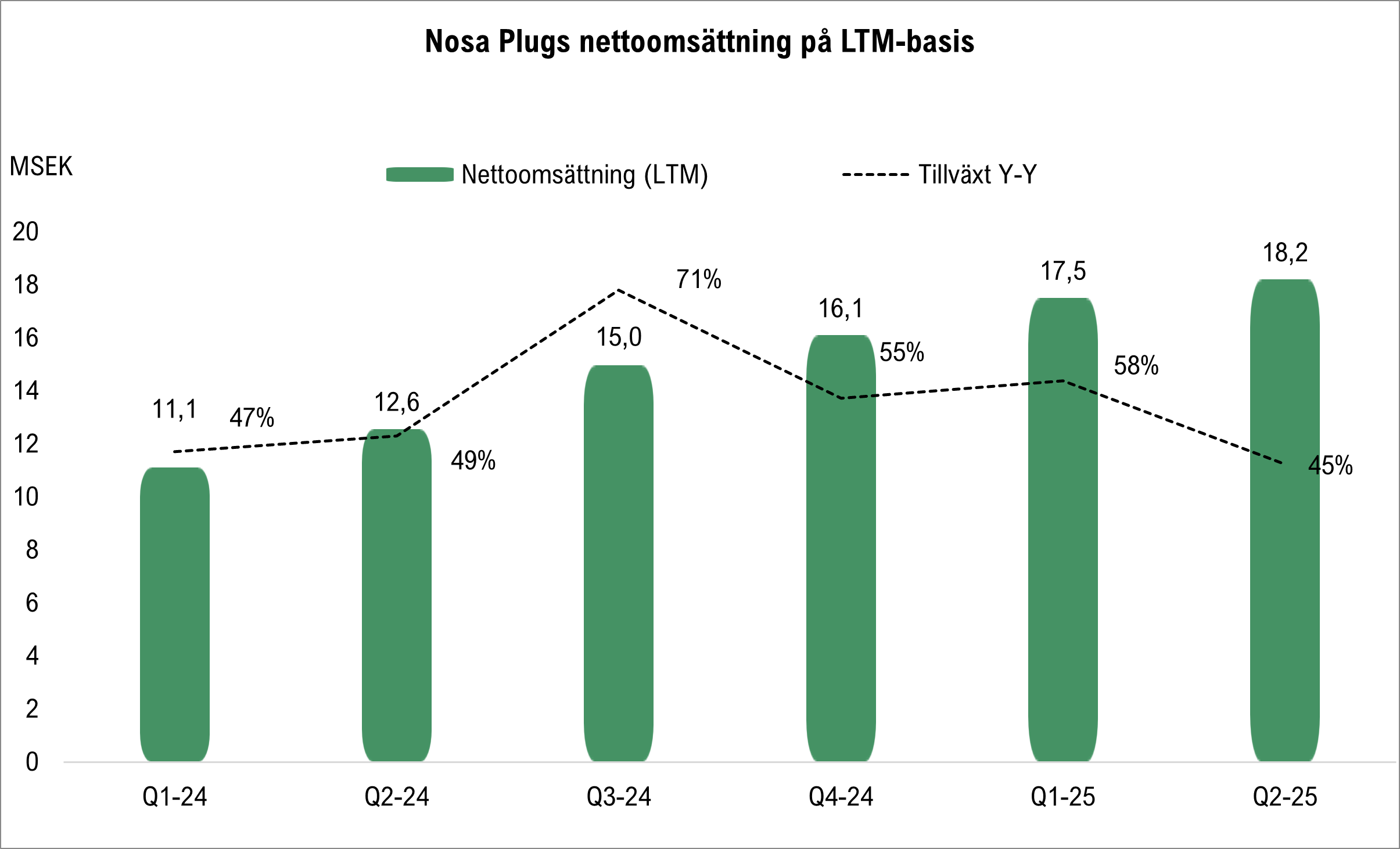

Under Q1-26 uppgick omsättningen till 8,2 MSEK (4,2), motsvarande en tillväxttakt om 94 %, där den organiska tillväxten uppgick till 27 %. Den organiska försäljningen uppgick därmed till 5,4 MSEK medan förvärvet av Pharmacure bidrog med 2,8 MSEK. Försäljningen var ca 12 % lägre än vårt estimat om 9,3 MSEK, där säsongsmönster avseende det förvärvade Nozoil utgör en osäkerhetsfaktor som gör kvartalsestimat osäkra. Den organiska försäljningsutvecklingen var i stort i linje med våra förväntningar. Nedan följer en sammanfattning av Bolagets resultat i Q1-26 jämfört med våra estimat:

B2B-försäljningen växte till 3,9 MSEK (3,3), motsvarande en tillväxttakt om 18 %, vilket vi ser som en god utveckling mot ett relativt starkt jämförelsekvartal, då B2B-försäljningen växte med 41 % under Q1-25. Odor Control växer på samtliga marknader, ett viktigt kvitto efter hacket i tillväxtkurvan under Q3-25, där utfallet i Q1-26-rapporten bekräftar den återhämtning som Q4-25 antydde. Bolaget lyfter fram arbetet med geo-fenced marketing på sociala mediaplattformar som ett framgångsrecept, vilket innebär att riktade insatser mot sjukhus görs, vilket därmed når personalen där.

Under Q4-25 blev Odor Control upphandlat i en av Frankrikes största regioner, Provence och från mars år 2026 har en tidigare upphandling i Norge trätt i kraft, vilket avser en statlig upphandling för sjukvård och akutvård i hela landet. I vår intervju med VD Adrian Liljefors i samband med rapporten lyfte han fram att utvecklingen i Norge har varit positiv sedan upphandlingen trädde i kraft. Vi ser upphandlingar som en viktig tillväxtdrivare för Odor Control framgent, då det underlättar inköp till sjukhusen. Nosa Plugs lägger just nu stort fokus på att växa inom fler regioner i Frankrike, vilket förväntas kunna bli en stark tillväxtdrivare givet landets storlek, samtidigt som övriga marknader förväntas fortsätta leverera en stark tillväxt i linje med historiskt, givet produktens konkurrensfördelar och återkommande användarbas.

B2C-försäljningen uppgick till 4,3 MSEK (0,9), motsvarande en tillväxt om 369 %, varav Nozoil antas ha utgjort drygt 2/3 av försäljningen. Nosa Plugs har hållit en snabb utrullningstakt avseende Nozoil och har bl.a. lanserat i Österrike, Frankrike samt i än större utsträckning i Norge under år 2026. Nosa Plugs ambition är att rulla ut Nozoil på de marknader där Bolaget säljer övrigt sortiment, varför lanseringar på fler marknader förväntas framgent, där exempelvis Nederländerna, Belgien och UK är tänkbara nya marknader för Nozoil. Den höga lanseringstakten skapar goda förutsättningar för fortsatt tillväxt för produkten, där hela konsumentsortimentet bl.a. lanserades på den franska apoteksmarknaden genom ett avtal med Phoenix OCP SAS efter utgången av Q1-26. OCP innehar en marknadsandel om cirka 30 % av apotekens inköp i Frankrike och levererar till över 70 % av landets cirka 20 000 apotek, vilket ger Nosa Plugs stark marknadstäckning i landet.

Då Nosa Plugs inte särredovisar försäljningsutveckling för specifika produkter och med hänsyn till säsongseffekter är det svårt att dra slutsatser kring utvecklingen för produkten, men Bolaget kommunicerar att försäljningen hittills överstiger dess interna målsättningar.

Smell Training uppvisar en stabil tillväxt under kvartalet, där försäljningen fortsatt primärt genereras genom att patienter rekommenderas av läkare att använda produkten, medan Bolaget beskriver det som svårare att nå patienter genom andra kanaler. Analyst Group bedömer att Smell Training, givet den kliniska evidensbas som har etablerats genom studierna från Karolinska Institutet och Lunds universitet, fortsatt utgör en strategiskt viktig produkt inom konsumentsortimentet.

Bruttomarginalen uppgick till 63 %

Bruttomarginalen uppgick till 63 % under kvartalet, i linje med våra estimat och en förstärkning jämfört med Q4-25 (57,7 %), men en lägre bruttomarginal än föregående år (73,6 %), hänförligt till förvärvet av Nozoil. Bruttomarginalen för övriga produkter utöver Nozoil är i linje med föregående år. Förbättringen jämfört med föregående kvartal förklaras av produktmix, där B2B med en högre bruttomarginal stod för en högre andel av försäljningen under kvartalet, samt att Nosa Plugs har sålt av ytterligare delar av det lager som Bolaget köpte av Pharmacure innan förvärvet, vilket säljs med en lägre bruttomarginal. Analyst Group räknar med att bruttomarginalen kommer vara på ungefär samma nivå som under Q1-26 under resterande del av året, om än något förstärkt under året, för att senare under prognosperioden stärkas ytterligare genom skalfördelar och optimering av produktionen av Nozoil.

Rörelsekostnader i linje med våra förväntningar

EBITDA-resultatet uppgick till -0,3 MSEK, jämfört med våra estimat om 0,7 MSEK, där avvikelsen i sin helhet är hänförlig till den lägre försäljningen jämfört med estimerat. Rörelsekostnaderna uppgick till 5,6 MSEK, vilket var i nära linje med våra estimat. Kostnadsbasen var relativt stabil i jämförelse med de två föregående kvartalen, vilket indikerar att Bolaget efter förvärvet av Nozoil har behållit en relativt fast kostnadsbas. Den viktigaste faktorn för att stärka lönsamheten under resterande kvartal under år 2026 för att nå målet för helåret om en EBITDA-marginal om 15 % bedöms vara att fortsätta växa omsättningen starkt under året, vilket genom en förväntad relativt fast kostnadsbas förväntas generera marginalexpansion under året, även om vissa sälj- och marknadsföringskostnader förväntas växa i takt med försäljningen, om än inte i samma takt.

Kassaflödet från den löpande verksamheten uppgick till -0,1 MSEK och det fria kassaflödet uppgick till -0,3 MSEK, vilket är i nära linje med EBITDA-resultatet. Kassan uppgick till 16,8 MSEK vid utgången av kvartalet och givet att vi estimerar positivt resultat och kassaflöde för helåret 2026 så ser vi kassapositionen som stabil.

Sammanfattningsvis bedömer Analyst Group att Nosa Plugs levererade en Q1-26-rapport som visar på fortsatt starkt kommersiellt momentum, med en omsättningstillväxt om 94 %, varav 27 % var organisk, understödd av en återhämtning inom Odor Control och en hög lanseringstakt av Nozoil på nya geografier. Bruttomarginalen stärktes till 63 % jämfört med föregående kvartal och förväntas successivt stärkas ytterligare i takt med att produktionseffektiviseringar inom Nozoil realiseras. EBITDA-resultatet om -0,3 MSEK understeg vårt estimat, där avvikelsen i sin helhet är hänförlig till den lägre försäljningen, samtidigt som kostnadsbasen var fortsatt välkontrollerad och stödjer vägen mot Bolagets mål om en EBITDA-marginal om 15 % för helåret 2026, ett mål vars uppfyllelse bedöms vara primärt beroende av fortsatt stark omsättningstillväxt under resterande del av året. Framgent ser Analyst Group avtalet med Phoenix OCP, som annonserades efter kvartalets utgång, som en särskilt viktig kommersiell milstolpe, vilken ger Nosa Plugs en bred apotekstäckning på den franska marknaden och utgör en av de mest betydande intäktssynergierna från förvärvet av Nozoil, vilket i kombination med den fortsatta Nozoil-utrullningen och nya upphandlingar inom Odor Control i Norge och Frankrike bedöms utgöra viktiga värdedrivare under resterande del av år 2026.

Vi kommer att återkomma med en uppdaterad aktieanalys av Nosa Plugs.

Comment on Nosa Plugs’ launch of the full consumer portfolio on the French pharmacy market

2026-04-13

Nosa Plugs AB (”Nosa Plugs” or ”the Company”) announced on 10 April 2026 that the Company is launching its full consumer portfolio on the French pharmacy market through an agreement with Phoenix OCP SAS (”OCP”), the French subsidiary of PHOENIX Group. The launch encompasses the Company’s complete consumer range, including Nozoil, Odor Control, Microbial Control, and Smell Training. OCP holds a market share of approximately 30% of pharmacy purchasing in France and delivers to over 70% of the country’s approximately 20,000 pharmacies.

Analyst Group’s view on the launch

Analyst Group views the agreement with OCP as a strategically important step in one of the Company’s most important growth markets. The announcement is assessed to represent a material broadening of Nosa Plugs’ commercial footprint in the country, from a primarily B2B oriented presence built through public procurements to a full consumer offering with broad pharmacy distribution.

Nosa Plugs took its first step into the French pharmacy market in early 2025 through a launch with Pharma GDD, France’s largest online pharmacy, which marked the Company’s initial entry into the consumer channel in the country. The agreement with OCP therefore represents a significant increase in scale and reach, from a single online pharmacy to a wholesale partner with approximately 30% market share and coverage of over 70% of the country’s physical pharmacies.

Nosa Plugs’ sales are dependent on its distributors, and the choice of distribution partners is therefore assessed to be of importance. OCP’s approximately 30% market share and daily deliveries to over 70% of the country’s pharmacies via Pharmalia provide Nosa Plugs with strong market coverage, increasing the likelihood of reaching more pharmacies and thereby generating more sales in one of Europe’s most extensive pharmacy markets. Analyst Group has previously assessed that a broader product portfolio following the acquisition of Nozoil increases the Company’s relevance as a partner in dialogues with distributors and pharmacies, and the agreement with OCP is assessed to reflect this dynamic. In prior research, Analyst Group has also expressed expectations for consumer portfolio launches in additional markets as the Company leverages its expanded product offering, and the French launch is in line with those expectations. This is assessed to be one of the most significant revenue synergies from the acquisition of Nozoil and an important growth driver for Nosa Plugs.

It should nonetheless be noted that broad distribution coverage in itself does not automatically generate substantial revenues. The pace of sell-through will depend on a range of factors, including the speed at which products are actively activated across individual pharmacies following the groupement agreements, consumer awareness, and the competitive landscape. The Company’s existing salesforce in France is expected to be a meaningful asset in driving local commercial execution and accelerating adoption.

In summary, Analyst Group views the launch of Nosa Plugs’ full consumer portfolio on the French pharmacy market through OCP as an important milestone that significantly broadens the Company’s presence in France. With an established B2B position through national and regional procurement frameworks, Nosa Plugs now enters the consumer channel through one of Europe’s most extensive pharmacy distribution networks. The agreement is assessed to be in line with the Company’s European expansion strategy and is expected to contribute to growing consumer revenues in France over time.

Analyst Group kommenterar Nosa Plugs lansering av hela konsumentsortimentet på den franska apoteksmarknaden

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) meddelade den 10 april år 2026 att Bolaget lanserar hela sitt konsumentsortiment på den franska apoteksmarknaden genom ingång av avtal med Phoenix OCP SAS (”OCP”), den franska verksamheten inom PHOENIX Group. Lanseringen omfattar Bolagets fullständiga konsumentsortiment, innefattande Nozoil, Odor Control, Microbial Control och Smell Training. OCP innehar en marknadsandel om cirka 30 % av apotekens inköp i Frankrike och levererar till över 70 % av landets cirka 20 000 apotek.

Analyst Groups syn på lanseringen

Analyst Group ser avtalet med OCP som ett strategiskt viktigt steg på en av Bolagets viktigaste tillväxtmarknader. Tillkännagivandet bedöms representera en väsentlig breddning av Nosa Plugs kommersiella fotavtryck i landet, från en primärt B2B-orienterad närvaro uppbyggd genom offentliga upphandlingar till ett fullständigt konsumenterbjudande med bred apoteksdistribution.

Nosa Plugs tog Bolagets första steg in på den franska apoteksmarknaden under inledningen av år 2025 genom en lansering med Pharma GDD, Frankrikes största onlineapotek, vilket markerade det första steget in i konsumentkanalen i landet. Avtalet med OCP representerar därmed en betydande ökning i skala och räckvidd, från ett enskilt onlineapotek till en grossistpartner med ~30 % marknadsandel och täckning mot över 70 % av landets fysiska apotek.

Nosa Plugs försäljning är beroende av dess distributörer och valet av distributionspartners bedöms därmed vara viktigt. OCP:s ~30 % marknadsandel och dagliga leveranser till över 70 % av landets apotek via Pharmalia ger Nosa Plugs en stark marknadstäckning, vilket ökar sannolikheten att nå fler apotek och därmed mer försäljning på en av Europas mest omfattande apoteksmarknader. Analyst Group har tidigare bedömt att ett bredare produktsortiment efter förvärvet av Nozoil ökar Bolagets relevans som partner i dialoger med distributörer och apotek, och avtalet med OCP bedöms spegla denna dynamik. Vi har i tidigare analyser även uttryckt förväntningar om konsumentlanseringar på fler marknader i takt med att Bolaget utnyttjar det utökade produkterbjudandet, och den franska lanseringen är i linje med dessa förväntningar. Detta är en av de mest betydande intäktssynergierna från förvärvet av Nozoil och en viktig tillväxtdrivare för Nosa Plugs.

Det bör likväl noteras att bred distributionstäckning i sig inte automatiskt genererar substantiell omsättning. Takten i försäljningsupptaget kommer att bero på en rad faktorer, däribland hur snabbt produkterna faktiskt aktiveras hos enskilda apotek efter ingångna groupement-avtal, konsumentmedvetenhet samt konkurrensläget. Bolagets befintliga säljkår i Frankrike förväntas vara en viktig tillgång för att driva lokalt kommersiellt genomförande och accelerera adoptionen.

Sammanfattningsvis ser Analyst Group lanseringen av Nosa Plugs hela konsumentsortiment på den franska apoteksmarknaden via OCP som en viktig milstolpe som väsentligt breddar Bolagets närvaro i Frankrike. Med en etablerad B2B-position via nationella och regionala upphandlingsramverk tar Nosa Plugs nu steget in i konsumentkanalen genom ett av Europas mest omfattande apoteksdistributionsnätverk. Avtalet bedöms vara i linje med Bolagets europeiska expansionsstrategi och förväntas bidra till växande konsumentintäkter i Frankrike över tid.

Comment on Nosa Plugs’ Q4 Report

2026-02-13

Nosa Plugs AB (“Nosa Plugs” or the “Company”) published its interim report for the fourth quarter of 2025 on February 13, 2026. Below are the key highlights we have chosen to emphasize in connection with the report:

- Strong revenue growth above our expectations

- Successful first quarter for the acquired product Nozoil

- Gross margin declined to 58% – improvement expected during 2026

- Achieves target of positive EBITDA

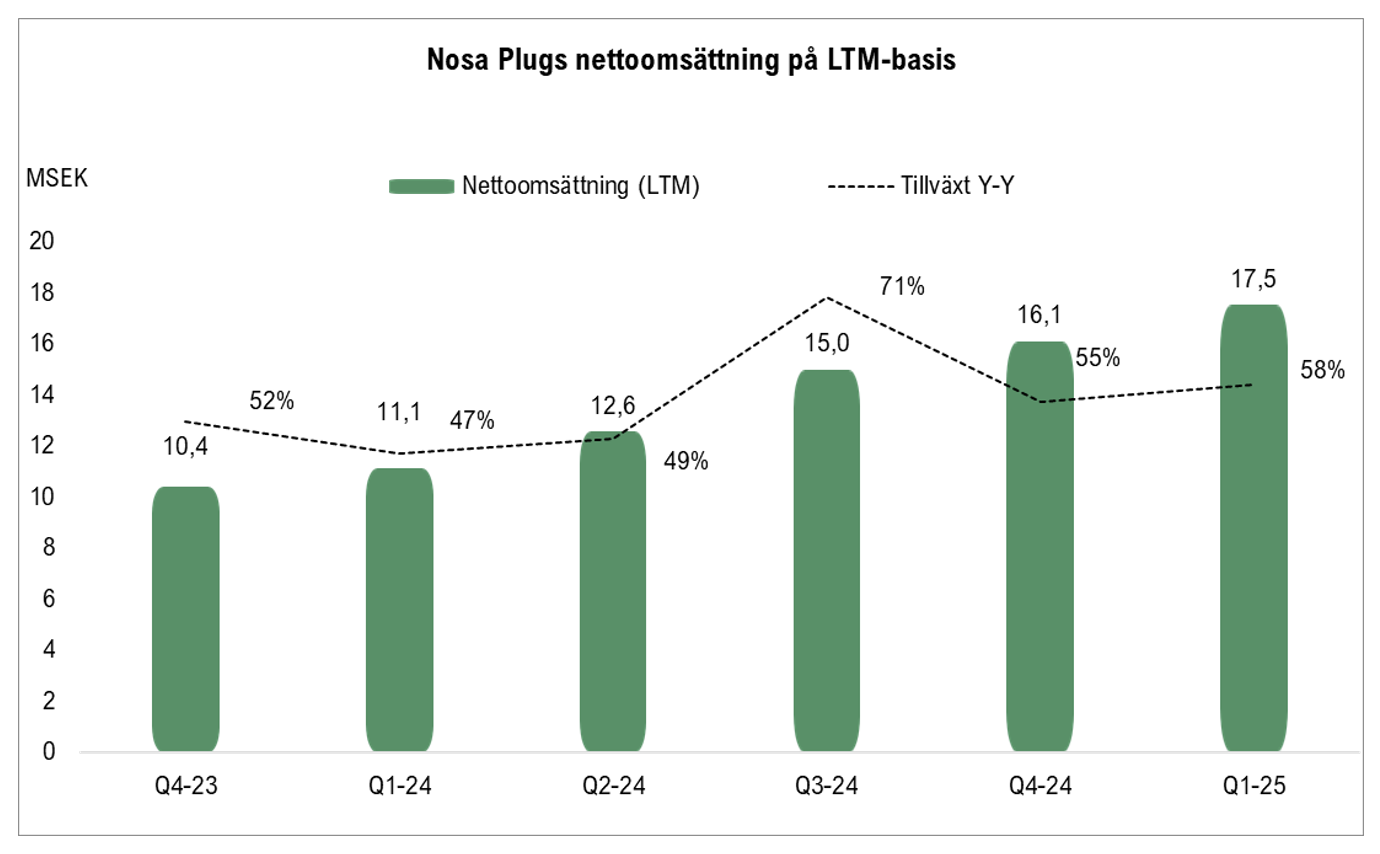

Revenue Growth of 133% – Driven by Both Organic Growth and Acquisition

During Q4-25, Nosa Plugs reported revenue of SEK 11.2m (4.8), corresponding to a growth rate of 133%, driven by both organic growth and the acquisition of Nozoil. Sales exceeded our estimate of SEK 10.7m by 4%. Below follows a summary of the Company’s Q4-25 results compared to our estimates:

B2B sales increased to SEK 4.5m (4.0), corresponding to growth of 13%, which is assumed to be organic as the acquisition of Nozoil is included in B2C sales. During Q3-25, sales were negatively affected by orders postponed to Q4-25, which are now assumed to have contributed positively, while Q3-25 was also impacted by reduced sales and marketing activities at the beginning of 2025, primarily in Sweden, which has since been addressed. Given this, we anticipated a strong quarter within B2B sales in Q4-25.

Odor Control has a history of a loyal and recurring user base that has grown strongly over time due to the product’s advantages compared to competing solutions, as reflected in its historical growth. According to Analyst Group, the growth in Q4-25 confirms that this trend is expected to continue and that the third quarter represented a temporary setback rather than a structural change. The Company also continues to secure important procurement agreements, facilitating purchasing processes for healthcare personnel by integrating the product into official hospital procurement systems, which represents a key growth driver for Nosa Plugs. During Q4-25, Odor Control was procured in Norway (effective March 2026) as well as in one of France’s largest regions, Provence.

B2C sales amounted to SEK 6.6m (0.7), corresponding to growth of 797%, primarily attributable to the acquisition of Nozoil. The winter season is assumed to be seasonally strong for Nozoil, contributing to robust sales during the quarter. In 2024, Nozoil generated revenue of SEK 12.8m, which we expect to increase in the coming years as the product is rolled out in new markets. Since Nosa Plugs began selling the product, Nozoil has been launched in more than 700 physical pharmacies and expanded into several new markets, including Germany, Switzerland, and Norway.

One of the key revenue synergies from the acquisition, and a major growth driver within B2C, is the rollout of Nozoil in markets where Nosa Plugs already operates and has established distribution networks. This has already occurred in selected markets, with further launches expected during 2026.

Another anticipated revenue synergy is the ability to introduce Nosa Plugs’ other product portfolio in markets where Nozoil has a strong presence. In December, Nosa Plugs announced a collaboration with the healthcare distributor Canada Medical regarding Odor Control in Canada, which has historically been one of Nozoil’s most important markets. We expect the Company to benefit from this presence in the country.

Gross Margin of 57.7% – Impacted by the Acquisition

The gross margin declined to 57.7% (72.9%) during the quarter, with the decrease attributable to the acquisition of Nozoil. Excluding Nozoil, the gross margin was in line with previous years. During the quarter, sales of Nozoil were made from inventory acquired from Pharmacure prior to the acquisition, which was purchased at a higher cost than expected going forward. Consequently, the gross margin is estimated to strengthen during 2026 as this inventory is gradually sold off.

Achieves Target of Positive EBITDA

The strong revenue growth combined with solid cost control resulted in EBITDA of SEK 0.7m, corresponding to a margin of 5%, adjusted for other income, compared to our estimate of SEK 0.1m. As such, Nosa Plugs achieved its target of positive EBITDA in Q4-25.

Operating expenses increased by 12%, which was below our expectations and indicates that the cost synergies communicated in connection with the acquisition of Nozoil are beginning to materialize. In line with previous communication, the Company has not taken over personnel from the acquired company, contributing to improved profitability, particularly as Nozoil demonstrated positive profitability as a standalone business prior to the acquisition. That operating expenses increased by 12% while revenue grew by 133% during the quarter illustrates, in Analyst Group’s view, both the synergies from the acquisition and the scalability of the business model. However, it should be noted that the seasonally strong fourth quarter, particularly for Nozoil, is assessed to have amplified this effect in Q4 specifically.

In summary, Analyst Group assesses that Nosa Plugs delivered a strong Q4-25, with revenue increasing by 133% to SEK 11.2m, exceeding our expectations, driven by both organic growth within B2B and the contribution from the acquired Nozoil within B2C. Growth within Odor Control confirms the product’s recurring and stable demand, while new procurement agreements in, among others, Norway and France strengthen the conditions for continued expansion. Nozoil delivered a successful first quarter within the Group, with clear revenue and distribution synergies and solid potential for further international rollout during 2026. Combined with solid cost control and realized synergies, the Company achieved its target of positive EBITDA, which in our view clearly demonstrates the scalability of the business model and an improved profitability profile going forward. Finally, positive organ data from the Company’s in vivo study regarding Drug Delivery were presented in January, which, according to Analyst Group, constitute an additional important proof-of-concept for the platform in ongoing discussions with pharmaceutical companies regarding partnerships to commercialize the Company’s drug delivery platform.

We will return with an updated equity research report on Nosa Plugs.

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) publicerade den 13 februari år 2026 bolagets delårsrapport för det fjärde kvartalet år 2025. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Stark omsättningstillväxt över våra förväntningar

- Framgångsrikt första kvartal för den förvärvade produkten Nozoil

- Bruttomarginalen sjönk till 58 % – förstärkning väntas under år 2026

- Uppnår målet om positivt EBITDA-resultat

Omsättningstillväxten uppgick till 133 % – drevs av både organisk tillväxt och förvärv

Under Q4-25 redovisade Nosa Plugs en omsättning om 11,2 MSEK (4,8), motsvarande en tillväxttakt om 133 %, vilken drevs av dels organisk tillväxt, dels förvärvet av Nozoil. Försäljningen översteg vårt estimat om 10,7 MSEK med 4 %. Nedan följer en sammanfattning av Bolagets resultat i Q4-25 jämfört med våra estimat:

B2B-försäljningen växte till 4,5 MSEK (4,0), motsvarande en tillväxt om 13 %, vilket antas vara organiskt då förvärvet av Nozoil ingår i B2C-försäljningen. Under Q3-25 hämmades försäljningen av orders som försköts till Q4-25, vilket nu antas ha påverkat försäljningen positivt, samtidigt som Q3-25 även påverkades av minskade sälj- och marknadsaktiviteter under inledningen av år 2025, primärt i Sverige, något som nu har åtgärdats. Givet detta räknade vi med ett starkt kvartal inom B2B-försäljningen under Q4-25.

Odor Control har en historik av en lojal, återkommande användarbas som historiskt har vuxit starkt givet de fördelar produkten har gentemot konkurrerande lösningar, vilket den historiska tillväxten vittnar om. Tillväxten under Q4-25 bekräftar enligt Analyst Group att detta förväntas fortsätta och att det tredje kvartalet snarare var ett hack i tillväxtkurvan. Bolaget fortsätter också erhålla viktiga upphandlingar, vilket underlättar inköp för exempelvis vårdpersonal, då det innebär att produkten blir en del av sjukhusets officiella inköpssystem, något som är en viktig tillväxtdrivare för Nosa Plugs. Under Q4-25 blev Odor Control upphandlat i Norge (från mars år 2026) samt en av Frankrikes största regioner, Provence.

B2C-försäljningen uppgick till 6,6 MSEK (0,7), motsvarande en tillväxt om 797 %, vilket primärt antas vara hänförligt till förvärvet av Nozoil. Vinterhalvåret antas vara en säsongsmässigt stark period för Nozoil, vilket bidrog till en stark försäljning under kvartalet. Under år 2024 omsatte Nozoil 12,8 MSEK, vilket vi förväntar oss kommer växa under kommande år i takt med att produkten rullas ut på nya marknader. Produkten har lanserats i över 700 fysiska apotek sedan Nosa Plugs började sälja produkten och har lanserats på flertalet nya marknader, bl.a. Tyskland, Schweiz och Norge. En av de viktigaste intäktssynergierna genom förvärvet, tillika viktigaste tillväxtdrivarna inom B2C för Bolaget, förväntas vara att rulla ut Nozoil på marknader där Nosa Plugs redan bedriver försäljning och därigenom redan har upparbetade försäljningsnätverk. Detta har redan skett på utvalda marknader, där fler förväntas lanseras under år 2026.

En annan förväntad intäktssynergi som förväntas genom förvärvet är att Nosa Plugs kan lansera Bolagets övriga produktsortiment där Nozoil har en stark etablering. I december meddelade Nosa Plugs ett inlett samarbete med vårddistributören Canada Medical avseende Odor Control i Kanada, vilket sedan tidigare är en av Nozoils viktigaste marknader, varigenom vi förväntar oss att Bolaget kan dra nytta av detta i landet.

Bruttomarginalen uppgick till 57,7 % – påverkades av förvärvet

Bruttomarginalen sjönk till 57,7 % (72,9 %) under kvartalet, där minskningen är hänförlig till förvärvet av Nozoil, exklusive detta var bruttomarginalen i linje med tidigare år. Nosa Plugs försäljning av Nozoil under kvartalet har skett från ett lager som Bolaget köpt upp från Pharmacure innan förvärvet, vilket köptes in dyrare än vad det kommer vara framgent, därigenom estimeras bruttomarginalen kunna stärkas under år 2026 i takt med att lagret säljs av.

Uppnår målsättning om positivt EBITDA-resultat

Den starka omsättningstillväxten i kombination med god kostnadskontroll under kvartalet resulterade i ett EBITDA om 0,7 MSEK, motsvarande en marginal om 5 %, justerat för övriga intäkter, att jämföra med vårt estimat om 0,1 MSEK. Givet detta uppnådde Nosa Plugs målet om att uppnå positivt EBITDA-resultat under Q4-25.

Rörelsekostnaderna ökade med 12 %, vilket var lägre än våra förväntningar och indikerar att de kostnadssynergier som kommunicerades i samband med förvärvet av Nozoil börjar realiseras. Bolaget har, i linje med tidigare kommunikation, inte övertagit personal från det förvärvade bolaget, vilket bidrar till stärkt lönsamhet, särskilt då Nozoil uppvisade positiv lönsamhet som fristående verksamhet före förvärvet. Att rörelsekostnaderna ökar med 12 % samtidigt som omsättningen växer med 133 % under kvartalet illustrerar enligt Analyst Group såväl synergierna från förvärvet som affärsmodellens skalbarhet. Det bör dock noteras att det säsongsmässigt starka fjärde kvartalet, särskilt för Nozoil, bedöms ha stärkt denna effekt under just det fjärde kvartalet.

Sammanfattningsvis bedömer Analyst Group att Nosa Plugs levererade ett starkt Q4-25, där omsättningen ökade med 133 % till 11,2 MSEK, över våra förväntningar, drivet av såväl organisk tillväxt inom B2B som bidraget från det förvärvade Nozoil inom B2C. Tillväxten inom Odor Control bekräftar produktens återkommande och stabila efterfrågan, samtidigt som nya upphandlingar i bl.a. Norge och Frankrike stärker förutsättningarna för fortsatt expansion. Nozoil visar ett framgångsrikt första kvartal inom koncernen, med tydliga intäkts- och distributionssynergier samt god potential för vidare internationell utrullning under år 2026. I kombination med god kostnadskontroll och realiserade synergier uppnådde Bolaget sitt mål om positivt EBITDA-resultat, vilket enligt vår bedömning tydliggör affärsmodellens skalbarhet och förbättrade lönsamhetsprofil inför kommande år. Slutligen presenterades positiva organdata avseende Drug Delivery från Bolagets in vivo-studie under januari, vilket enligt Analyst Group utgör ytterligare ett viktigt proof-of-concept för plattformen i diskussioner som förs med läkemedelsbolag gällande partnerskap för att kommersialisera Bolagets plattform inom läkemedelsadministration.

Vi kommer att återkomma med en uppdaterad aktieanalys av Nosa Plugs.

Comment on Nosa Plugs receiving positive organ data from an in vivo study

2026-01-29

Nosa Plugs AB (“Nosa Plugs” or “the Company”) announced on 29 January 2026 that researchers at Lund University have published a scientific report showing that Nosa Plugs’ intranasal drug delivery platform, Drug Delivery, achieves therapeutic drug levels in the brain. The results originate from the in vivo study completed during the summer of 2025 and indicate that NOSA Drug Delivery is an effective alternative to other routes of administration.

Analyst Group’s view on the results

The in vivo study results published during the summer of 2025 involved releasing the drug Memantine, used in the treatment of Alzheimer’s disease, via Nosa Plugs’ technology platform. In the study, half of the recommended dose was administered, yet the results showed up to four times higher levels in blood plasma, corresponding to up to eight times higher uptake in blood plasma compared to the recommended dose. The findings therefore indicated that the drug is absorbed efficiently and that the same therapeutic effect may be achieved with a lower dose.

The new organ data published on 29 January 2026 further confirms that Memantine has been effectively absorbed in the brain. This marks the first time Memantine has been released in gaseous form and demonstrated clinically relevant concentrations in brain tissue, indicating that the drug reached the brain efficiently. In addition, this serves as validation that NOSA Drug Delivery may represent a more effective alternative compared to other delivery methods such as tablets and injections.

According to Analyst Group, Nosa Plugs’ key competitive advantage in drug administration through its platform is that absorption can occur via the olfactory bulb, thereby enabling a direct effect on the central nervous system by bypassing the blood–brain barrier. The blood–brain barrier is a biological protective system that regulates which substances may pass from the bloodstream into the brain, which complicates delivery of drugs intended to treat conditions such as Alzheimer’s disease or brain tumours. Against this backdrop, we see significant potential in Nosa Plugs’ platform within drug administration, where the published organ data constitutes proof-of-concept that Nosa Plugs can function as an effective intranasal device for targeted drug delivery to the brain.

Furthermore, the ability to achieve the same therapeutic effect with a lower dose through Nosa Plugs’ technology platform compared to other delivery methods entails several advantages. A lower dose reduces treatment costs for both pharmaceutical companies and patients, enabling more cost-efficient therapy. In addition, potential side effects are expected to be lower at reduced doses, while also resulting in a lower climate footprint.

The organ data constitutes an additional important proof-of-concept for NOSA Drug Delivery in the ongoing discussions with pharmaceutical companies regarding partnerships aimed at commercializing the Company’s platform within drug administration. We expect the ongoing dialogues to involve pharmaceutical companies across multiple therapeutic areas, as previous tests have demonstrated that NOSA Drug Delivery can deliver drugs for the treatment of Alzheimer’s disease, epilepsy, substance withdrawal and antidotes. Such a partnership is also expected to involve the pharmaceutical company financing further clinical studies required prior to commercialization of a drug using NOSA Drug Delivery as the delivery method. The Company had previously aimed to enter into a partnership during 2025; however, the Company has also stated that lead times in the industry are long. We expect the dialogues to continue and view the organ data as an additional important piece of evidence in these discussions.

In summary, Analyst Group views the published organ data as a clear and important validation of Nosa Plugs’ drug delivery platform, NOSA Drug Delivery. The results confirm that Memantine is not only absorbed efficiently in blood plasma but also achieves therapeutically relevant levels in brain tissue, thereby strengthening the evidence base that the platform may enable targeted drug delivery to the central nervous system by bypassing the blood–brain barrier. In our view, this represents a meaningful proof-of-concept regarding the platform’s effectiveness compared to traditional administration routes and its potential benefits in terms of reduced dose requirements. Overall, the organ data is expected to strengthen Nosa Plugs’ position in ongoing discussions with pharmaceutical companies, where a partnership in turn is expected to finance the next steps in clinical development and, in the longer term, pave the way for commercialization of the Drug Delivery platform.

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) meddelade den 29 januari 2025 att forskare vid Lunds Universitet har publicerat en vetenskaplig rapport som visar att Nosa Plugs intranasala läkemedelsplattform, Drug Delivery, uppmäter terapeutiska nivåer av läkemedel i hjärnan. Resultaten kommer från den in vivo-studien som slutfördes under sommaren år 2025 och visar att NOSA Drug Delivery är ett effektivt alternativ till andra administrationsvägar.

Analyst Groups syn på resultaten

Resultaten från in vivo-studien som publicerades under sommaren år 2025 innebar att frisläppa läkemedlet Memantin, som används mot Alzheimers sjukdom, genom Nosa Plugs teknologiplattform. I studien avgavs hälften av rekommenderad dos men resultatet visade upp till fyra gånger så hög dos i blodplasma, vilket därmed innebär upp till åtta gånger så högt upptag i blodplasma jämfört med rekommenderad dos. Således indikerade resultatet att läkemedlet upptas på ett effektivt sätt samt att samma effekt kan uppnås med en lägre dos läkemedel.

Den nya organdata som publicerades den 29 januari år 2026 bekräftar vidare att Memantin har tagits upp effektivt i hjärnan, vilket är första gången som Memantin har frisläppts i gasform och visat på kliniskt relevant koncentration i hjärnvävnad, något som påvisar att läkemedlet har nått hjärnan på ett effektivt sätt. Därtill innebär det en validering av att NOSA Drug Delivery antas vara ett mer effektivt alternativ jämfört med andra distributionsmetoder som tabletter och injektioner.

Nosa Plugs viktigaste konkurrensfördel avseende läkemedelsadministration via Bolagets plattform är enligt Analyst Group att upptag kan ske via luktbulben och därmed ge en direkt effekt mot det centrala nervsystemet genom att förbipassera blod-hjärn-barriären. Blod-hjärn-barriären är ett biologiskt skyddssystem som reglerar vilka ämnen som får passera från blodbanan in i hjärnan, vilket försvårar att läkemedel mot exempelvis Alzheimers eller hjärntumörer når hjärnan. Givet detta ser vi stor potential i Nosa Plugs plattform inom läkemedelsadministration, där den publicerade organdatan utgör proof-of-concept att Nosa Plugs kan fungera som en effektiv intranasal anordning för riktad läkemedelsleverans till hjärnan.

Vidare innebär det flera fördelar att en lägre dos räcker för att uppnå samma effekt genom Nosa Plugs teknologiplattform jämfört med andra distributionsmetoder. En lägre dos medför en lägre kostnad per behandling för såväl läkemedelsbolag som patient, vilket öppnar upp för en mer kostnadseffektiv behandling. Vidare förväntas potentiella biverkningar från läkemedel vara mindre vid lägre dos, samtidigt som det medför lägre klimatavtryck.

Organdatan utgör ytterligare ett viktigt proof-of-concept för NOSA Drug Delivery i diskussioner som förs med läkemedelsbolag gällande partnerskap för att kommersialisera Bolagets plattform inom läkemedelsadministration. Vi förväntar oss att de pågående dialogerna förs med läkemedelsbolag inom flera olika områden, då tidigare tester har bevisat att NOSA Drug Delivery kan leverera läkemedel för behandling av alzheimer, epilepsi, drogavvänjning samt antidoter. Ett sådant partnerskap förväntas även innebära att läkemedelsbolaget finansierar vidare kliniska studier som krävs före en kommersialisering av ett läkemedel med NOSA Drug Delivery som distributionsform. Bolaget hade som mål att teckna ett partnerskap under år 2025, samtidigt har Bolaget tidigare kommenterat att ledtider i branschen är långa, vi förväntar oss att dialogerna fortgår och att organdatan utgör ytterligare en viktig pusselbit i dessa diskussioner.

Sammanfattningsvis ser Analyst Group den publicerade organdatan som en tydlig och viktig validering av Nosa Plugs läkemedelsplattform NOSA Drug Delivery. Resultaten bekräftar att Memantin inte bara tas upp effektivt i blodplasma, utan även uppnår terapeutiskt relevanta nivåer i hjärnvävnad – vilket stärker bevisläget för att plattformen kan möjliggöra riktad läkemedelsleverans till centrala nervsystemet genom att förbipassera blod-hjärn-barriären. Detta innebär enligt oss ett betydelsefullt proof-of-concept, avseende plattformens effektivitet jämfört med traditionella administrationsformer och dess potentiella fördelar i form av lägre dosbehov. Sammantaget bedöms organdatan stärka Nosa Plugs position i pågående dialoger med läkemedelsbolag, där ett partnerskap i sin tur förväntas finansiera nästa steg i den kliniska utvecklingen och på sikt bana väg för kommersialisering av Drug Delivery-plattformen.

Comment on that Nosa Plugs’ product Odor Control has been procured in Marseille, France

2025-12-17