Tangiamo Touch Technology AB (“Tangiamo” eller “Bolaget”) arbetar med tillämpningar av patenterad touchteknologi inom Gaming och har utvecklat en produktportfölj med tre plattformar som stödjer fortsatt påbyggnad med olika typer av kasinospel. Idag erbjuds Tangiamos produkter installerade på kasinon, spelhallar och kryssningsfartyg i fler än 30 länder. Under år 2024 förvärvades TrustPlay, vilka är en leverantör av iGaming-infrastruktur och teknologier, där produktportföljen bland annat utgörs av Player Account Management-system, Remote Gaming Servers och streamingplattformar. Bolagets aktie är noterad på Nordic SME Nordic sedan år 2025 och sedan år 2017 på Nasdaq First North.

Pressmeddelanden

Rekordkvartal och steg mot kommersiellt genombrott

Tangiamo Touch Technology AB (“Tangiamo” eller “Bolaget”) har genom förvärvet av TrustPlay, med tillhörande teknikportfölj, positionerar Tangiamo i framkant av den växande och snabbt utvecklande iGaming-marknaden. Tangiamo har därigenom transformerat Bolaget och förväntas exekvera på Bolagets nya intäktsben, vilka innefattar teknologi för iGaming-marknaden, AI-baserad spelteknologi och elektroniska spelmaskiner. Med en bredd produktportfölj bedömer Analyst Group att Tangiamo är välpositionerat för att accelerera kommersialiseringen inom iGaming och har skapat goda förutsättningar för att uppvisa stark tillväxt med hög skalbarhet i affärsmodellen under kommande år. För år 2025 estimeras nettoomsättningen uppgå till 24 MSEK och med en tillämpad EV/S-multipel om 2,6x samt en diskonteringsränta, motiveras ett potentiellt nuvärde per aktie om 2,55 kr (3,4) i ett Base scenario.

- Rekordkvartal med en omsättning om 11,6 MSEK

Tangiamos nettoomsättning uppgick till 11,6 MSEK (1,1) under Q2-25, vilket motsvarar en tillväxt om hela 925 % Y-Y. Bolaget har levererat ett rekordkvartal och omsättningen under kvartalet är den högsta i Bolagets historia, vilket antas i synnerhet härledas till TrustPlays PAM-licensaffär med Manserio som meddelades i slutet av år 2024, samt leveransrelaterade arbeten under kvartalet. Intäktsökningen under kvartalet innebär att intäkterna under det första halvåret år 2025 uppgick till 12,1 MSEK (1,4), vilket är över våra estimat för H1-25, då vi hade estimerat en baktung omsättning för helåret 2025. Fokus riktas nu mot de intäktsgenererande milstolparna Bolaget uppnår i form av slutgiltigt kommersialiserade avtal och lanseringar som förväntas driva intäkterna framgent.

- Lönsamhet och skalbarhet vid högre intäktsföring

Den höga intäktsföringen under kvartalet innebär även att Tangiamo uppvisar god lönsamhet och påvisar marginalprofilen vid högre intäktsföring. Bolagets EBITDA-resultatet uppgick till 4,1 MSEK under kvartalet, vilket motsvarar en EBITDA-marginal om hela 38 %. Givet att Analyst Group estimerar en bredare kommersialisering under H2-25, med ökade intäkter från iGaming-erbjudande, besitter Bolaget förutsättningar för fortsatt lönsamhet genom hög skalbarhet i affärsmodellen framgent.

- Står inför en intensivt H2-25

Genom lansering av Manserios online-kasino, potentiellt nya kommersiella avtal och förvärv av intäktsgenererande kryptokasino besitter Bolaget en stark kommersiell pipeline, vilket sammantaget har skapat en position med flertalet potentiella värdedrivare från och med H2-25. Parallellt avser Bolaget att stärka likviditetsbudgeten i närtid, varför Bolagets finansiering utgör ett orosmoln, där Bolaget avser vidta åtgärder, vilket kan innefatta ytterligare utspädning genom extern kapital för att täcka kapitalbehovet. Med hänsyn tagen till ett ökat antal aktier, ökning om cirka 32 %, sedan föregående analysuppdatering genom genomförda kvittningsemission och TO-inlösen, uppdateras det härledda värdet per aktie i samtliga tre scenarion. Framgent anses det vara viktigt att följa Bolagets ARR-utveckling från kommersiella avtal inom Bolagets iGaming-erbjudande.

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark kommersiell pipeline

Förvärvet av TrustPlay, med tillhörande teknikportfölj, positionerar Tangiamo i framkant av den växande och snabbt utvecklande iGaming-marknaden. Tangiamo har därigenom transformerat Bolaget och förväntas exekvera på Bolagets nya intäktsben, vilka innefattar teknologi för iGaming-marknaden, AI-baserad spelteknologi och elektroniska spelmaskiner. Med en stärkt produktportfölj inom landbaserade kasinon, i kombination med TrustPlays teknikportfölj av iGaming-lösningar, bedömer Analyst Group att Tangiamo är välpositionerat och har skapat en god position för stark tillväxt med ökad skalbarhet i affärsmodellen under kommande år. För år 2025 estimeras nettoomsättningen uppgå till 24 MSEK och med en tillämpad EV/S-multipel om 2,6x samt en diskonteringsränta, motiveras ett potentiellt nuvärde per aktie om 3,4 kr (4,3) i ett Base scenario.

- Tar steg mot ett fullt kommersialiserat iGaming-erbjudande

Tangiamos nettoomsättning uppgick till 0,6 MSEK (0,3) under Q1-25, vilket motsvarar en tillväxt om 95 % Y-Y. Intäkterna är dock fortsatt på låga nivåer där ökningen i absoluta tal uppgick till 0,3 MSEK, vilket förklaras av det tidigare skedet i Bolagets kommersialisering av iGaming-erbjudandet. Intäkterna härleds primärt till licens- och integrationsintäkter kopplade till TrustPlay-plattformen, samt det utvecklingsavtal Tangiamo tecknade med Tech (Macau). Samtidigt ökade rörelsekostnader under kvartalet, vilka drivs av den expansiva fas med kommersiella satsningar som Bolaget bedriver. Tangiamos EBIT-resultat uppgick till -4,1 MSEK (-3,4) under Q1-25.

- Utvärderar en försäljning av landbaserad spelteknologi

Efter kvartalets utgång meddelade Tangiamo att Bolaget har tecknat ett strategiskt uppdrag för att utvärdera en hel eller delvis avyttring av Tangiamos landbaserade spelteknikportfölj, vilket utgörs av MultiPLAY bordsspel, Dice Shakers och iADR-system. Den strategiska översynen av verksamheten inom landbaserad spelteknologi kan dels påvisa och realisera värden inom Bolagets IP-portfölj, dels stärka Bolagets balansräkning och säkra nödvändig likviditetsbudget. Utvärderingen utgör ett steg i det fokuserade arbetet att prioritera verksamheten mot iGaming och generera förutsägbara licens- och transaktionsintäkter.

- Stärkt kommersiell pipeline

Tangiamo befinner sig i en fas före full kommersialisering, där Bolagets strategiska arbete mot iGaming-marknaden har inneburit att Tangiamo har stärkt positionen för tillväxt. Genom samarbeten, kommande lansering av Manserios online casino och potentiellt nya kommersiella avtal förväntas Tangiamo nyttja tillväxtstrategin och besitter en stark kommersiell pipeline, med flertalet värdedrivare från och med H2-25. Utvärderingen av försäljning av landbaserad spelteknologi kan realisera värden i Tangiamo, men fram till en försäljning genomförs bibehålls verksamheten i Analyst Groups prognoser. Med hänsyn tagen till genomförd kvittningsemission, vilket medför ett ökat antal aktier, och mindre estimatförändringar, uppdateras det härledda värdet per aktie i samtliga tre scenarion. Framgent anser vi att det är viktigt att följa Bolagets ARR-utveckling från kommersiella avtal inom Bolagets iGaming-erbjudande.1

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Transformativt år bäddar för större vinster framgent

Förvärvet av TrustPlay, med tillhörande teknikportfölj, positionerar Tangiamo i framkant av den växande och snabbt utvecklande iGaming-marknaden. Tangiamo har under år 2023 och 2024 transformerat Bolaget och uppnått betydande milstolpar såsom certifieringar, produktlanseringar och utökade strategiska partnerskap. Med en stärkt produktportfölj inom landbaserade kasinon, i kombination med TrustPlays marknadsfärdiga teknikportfölj av iGaming-lösningar, bedömer Analyst Group att Tangiamo är välpositionerat och har skapat en god position för en stark tillväxt med en ökad skalbarhet i affärsmodellen under kommande år. För år 2025 estimeras nettoomsättningen uppgå till 25 MSEK och med en tillämpad EV/S-multipel om 2,6x samt en diskonteringsränta, motiveras ett potentiellt nuvärde per aktie om 4,3 kr (6,8) i ett Base scenario.

- Hög affärsaktivitet stärker positionen för år 2025

Under helåret år 2024 uppgick Tangiamos nettoomsättning till 2,3 MSEK (12,9), vilket motsvarar en minskning om ca 82 %. Minskningen förklaras av höga jämförelsetal, då Loto-Quebec-ordern om totalt 10,5 MSEK intäktsfördes under år 2023, samtidigt som Tangiamo har befunnit sig i en transformativ fas under år 2024, vilket har inneburit ett operativt fokus på att transformera Bolaget och medfört en låg intäktsföring. Tangiamo har dock uppvisat en hög affärsaktivitet under H2-24 och inledningen av år 2025, med bland annat ett strategiskt partnerskap med Manserio för B2C- och B2B/B2C-lösningar inom iGaming, ett utvecklingsavtal med Tech (Macau) Ltd för den asiatiska spelmarknaden och samarbetet med Paradise Entertainment, vidare också förvärvet av International Gaming Systems AB:s lotteriteknologi för expansion inom lotterisektorn.

- Omvänt förvärv och särnotering av befintlig verksamhet

I slutet av februari månad år 2025 tecknade Tangiamo ett aktieöverlåtelseavtal avseende ett omvänt förvärv av Co-Properties, vilket även innefattar en särnotering av TrustPlay. Analyst Group har inte tagit hänsyn till det omvända förvärvet i värderingen av Tangiamo, vilket förklaras av att Tangiamo avser att samla den befintliga spelverksamheten som helhet i Bolagets dotterbolag TrustPlay, vilket avses delas ut till befintliga aktieägare och därefter särnoteras. Transaktionen innebär att befintliga aktieägare kommer att äga aktier i två separata noterade bolag, vilka utgörs av TrustPlay och Co-Properties.

- Starka värdedrivare framgent

År 2024 har inneburit ett transformativt år för Tangiamo, där bland annat förvärvet av TrustPlay har möjliggjort ett stärkt erbjudande som innefattar marknadsredo teknologi för online-operatörer och landbaserade kasinon. Fokus framgent riktas mot Bolagets affärsaktivitet, innefattande vilka avtal Bolaget ingår, integrering och kommersialisering av teknikportföljen samt vad detta i praktiken innebär i form av intäkter för Bolaget. Analyst Group har valt att förlänga prognosperioden till år 2027 och till följd av utfallet i TO2 görs mindre justeringar i prognoserna. Med hänsyn tagen till riktade emissioner och inlösen av TO2, vilket medför ett ökat antal aktier, uppdateras det härledda värdet per aktie i samtliga tre scenarion.1

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Tar operativa kliv mot iGaming-marknaden

Förvärvet av TrustPlay, med tillhörande teknikportfölj, positionerar Tangiamo i framkant av den växande och snabbt utvecklande iGaming-marknaden. Tangiamo har under år 2023 och 2024 transformerat Bolaget och uppnått betydande milstolpar såsom certifieringar, produktlanseringar och utökade strategiska partnerskap. Med en stärkt produktportfölj inom landbaserade kasinon, i kombination med TrustPlays teknikportfölj av iGaming-lösningar, bedömer Analyst Group att Tangiamo är välpositionerat och har skapat förutsättningar för en stark omsättningsutveckling med ökad skalbarhet i affärmodellen. För år 2025 estimeras nettoomsättningen uppgå till 28 MSEK och med en tillämpad EV/S-multipel om 2,6x samt en diskonteringsränta, motiveras ett potentiellt nuvärde per aktie om 6,8 kr i ett Base scenario.

- Starka värdedrivare under år 2025

Förvärvet av TrustPlay genomfördes under Q3-24 och innebär att Tangiamo tar steget in i iGaming-sektorn. Genom att kombinera TrustPlays teknikportfölj med Tangiamos produktportfölj förväntas Tangiamo kunna bredda den adresserbara marknaden och affärsmodellen. Redan i början av december månad meddelade Tangiamo att Bolaget bl.a. expanderar till den svenska lotterimarknaden genom att erbjuda lösningar för att driva moderna och engagerande lotterikoncept. Därutöver meddelade Tangiamo ett utvecklingsavtal med Tech (Macau) under december månad för utveckling av avancerad teknologi för tärningsspel, till ett initialt värde om ca 0,6 MSEK. Avtalet innebär att Tangiamo säkrar ett strategiskt viktigt samarbete som stärker Bolagets position på den asiatiska marknaden, vilket har möjlighet att resultera i ett kommersiellt avtal och utgöra en potentiell betydande värdedrivare under år 2025.

- Stärkt genom företrädesemission

Företrädesemissionen tecknades till cirka 92 %, inklusive teckning med och utan stöd av uniträtter samt genom bottengarantier och toppgarantier, och Bolaget tillfördes därmed cirka 25,1 MSEK före emissionskostnader. Efter emissionskostnader och kvittning estimeras nettolikviden uppgå till cirka 16,1 MSEK, vilket innebär en betydligt stärkt kapitalsituation jämfört med de senaste åren. Genom vidhängande teckningsoptioner av serie TO2 och TO3 kan Tangiamo ytterligare säkra nödvändigt rörelsekapital även under åren 2025 och 2026, vilket sänker den finansiella risken för Tangiamo.

- Stärkta utsikter inför år 2025

Utfallet i företrädesemissionen var i linje med Analyst Groups estimat och innebär att Tangiamo stärker balansräkningen samt kan rikta fokus mot att integrera TrustPlay och utveckla kombinerade lösningar mellan TrustPlays och Tangiamos befintliga teknologier. Förvärvet och den nya affärsmodellen ligger till grund för Tangiamos möjligheter att nå ut globalt med Bolagets produktportfölj och kapitalisera på både marknaden för landbaserade kasinon och onlinemarknaden från år 2025. Analyst Group väljer att göra mindre justeringar i samtliga tre scenarier till följd av utfallet i företrädesemissionen.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Place Your Bets

Förvärvet av TrustPlay, med tillhörande teknikportfölj, positionerar Tangiamo i framkant av den växande och snabbt utvecklande iGaming-marknaden. Tangiamo har under år 2023 och 2024 transformerat Bolaget och uppnått betydande milstolpar såsom certifieringar, produktlanseringar och utökade strategiska partnerskap. Med en stärkt produktportfölj inom landbaserade kasinon, i kombination med TrustPlays teknikportfölj av iGaming-lösningar, bedömer Analyst Group att Tangiamo är välpositionerat och har skapat förutsättningar för en stark omsättningsutveckling med ökad skalbarhet i affärmodellen. För år 2025 estimeras nettoomsättningen uppgå till 28 MSEK och med en tillämpad EV/S-multipel om 2,6x samt en diskonteringsränta, motiveras ett potentiellt nuvärde per aktie om 0,008 kr i ett Base scenario, vilket motsvarar ett Market Cap om 88 MSEK.

- Ökad skalbarhet genom förvärvet av Trustplay

Förvärvet av TrustPlay innebär att Tangiamo stärker produktportföljen med tekniklösningar inom iGaming-sektorn. TrustPlay erbjuder idag en bred teknikportfölj av beprövade digitala spelteknologier, vilket innefattar avancerade Player Account Management (PAM), Remote Gaming Servers (RGS) och streamingplattformar. Genom att kombinera TrustPlays teknikportfölj med Tangiamos produktportfölj förväntas Tangiamo kunna bredda den adresserbara marknaden och affärsmodellen. Tangiamo kommer genom Bolagets nya affärs- och intäktsmodell, med fler intäktssegment, att generera återkommande intäkter genom licensiering, plattformstjänster och vinstdelning. Förvärvet medför därmed för Tangiamo en betydligt ökad skalbarhet i affärsmodellen, vilket möjliggör snabb expansion till nya marknader och vertikaler med låga tilläggsinvesteringar.

- I framkant av en växande marknad

Initialt fokus efter tillträdet av TrustPlays teknologiplattform kommer att ligga på att kommersialisera TrustPlays PAM och RGS, samt utveckla onlinespel med Tangiamos Dice Shakers i kombination med TrustpPlays RGS och streamingplattform. Genom ett stärkt produkterbjudande och nya intäktsströmmar ökar Tangiamo sin exponering mot den snabbt växande iGaming-marknaden. Förvärvet stärker Tangiamos närvaro inom både landbaserade kasinon och inom onlinemiljöer, vilket gör att det kombinerade erbjudandet positionerar Bolaget för att bli en heltäckande aktör inom den globala spelindustrin.

- Garanterad företrädesemission om cirka 92 %

Tangiamo genomför just nu en företrädesemission om 27,4 MSEK före emissionskostnader, vilket är garanterad till cirka 92 % genom tecknings- och garantiåtaganden. Nettolikviden från emissionen kommer att möjliggöra en mer hållbar kapitalstruktur framgent, vilket ligger till grund för att Tangiamo ska ha möjlighet att globalt nå ut med Bolagets produktportfölj och kapitalisera på både marknaden för landbaserade kasinon och onlinemarknaden. Teckningskursen i erbjudandet uppgår till 0,004 kr per aktie och teckningsperioden löper fram till den 16 oktober.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkt produktportfölj bäddar för ett ökat affärstempo

År 2023 var, rent verksamhetsmässigt, ett transformativt år för Tangiamo. Bolaget erhöll den största ordern någonsin samt levererade den, erhöll GLI-certifieringar samt tog fram nya produktinnovationer. Under inledningen av år 2024 har Tangiamo fortsatt stärkt Bolagets position, med en första order på nylanserade iADR-systemet och med ett stärkt rykte inom branschen. Detta, i kombination med ett fördjupat samarbete med distributörer samt en stärkt produktportfölj genom MultiPLAY Ignite och det nya iADR-systemet, bedömer Analyst Group att förutsättningarna för en stark omsättningsutveckling är goda framgent. För år 2024 estimeras nettoomsättningen uppgå till 14,5 MSEK och med en tillämpad EV/S-multipel om 1,3x samt en diskonteringsränta om 15,2 %, motiveras ett potentiellt nuvärde per aktie om 0,037 (0,040) kr i ett Base scenario.

- Avvaktande kvartal…

Tangiamos nettoomsättning uppgick till 0,3 MSEK under det första kvartalet år 2024. Intäktsminskningen Y-Y och Q-Q förklaras av att Loto Quebec-ordern intäktsfördes under jämförbara kvartal år 2023, vilket till stor del bidrog till att Tangaimo uppvisade ett rekordår, och bidrar till en något missvisande jämförelse Y-Y och Q-Q. Intäkterna under Q1-24 var därmed låga till följd av att tidigare ordrar redan har intäktsfört, vilket följaktligen bidrar till ett avvaktande kvartal rent försäljningsmässigt. Tangiamo uppvisade under kvartalet god kostnadskontroll sett till Analyst Groups estimat och historiskt, men till följd av den låga intäktsföringen under Q1-24 uppvisade Bolaget ett negativt EBITDA-resultat om cirka 2,3 MSEK (2,6).

- … men stärkt försäljningspotential framåt

Tangiamo har stärkt produktportföljen genom spelbordet MultiPLAY Ignite under Q3-23, samt det uppgraderade ADR-system (iADR), vilken kombinerar AI och Machine Learning, under Q1-24. Två månader efter lanseringen av iADR Dice Shakers erhöll Tangiamo en första order, vilket både validerar tekniken och Tangiamos förmåga att utveckla produkter som efterfrågas av marknaden. Avseende Ignite ska det dock tilläggas att Tangiamo behöver GLI-certifiering för försäljning på reglerade marknader, vilket estimeras kunna erhållas under år 2024 och skulle innebära en ökad försäljningspotential. Sammantaget har Tangiamo stärkt marknadspositionen, vilket förväntas ge ringar på vattnet under resterande del av år 2024, där även erhållen GLI-certifiering avseende Ignite utgör en betydande värdedrivare framgent.

- Uppdaterat värderingsintervall per aktie

Q1-24 blev rent finansiellt ett avvaktande kvartal i termer av försäljning samtidigt som Bolaget efter kvartalets utgång har erhållit en strategisk viktig order avseende iADR Dice Shaker om 1,1 MSEK. I samband med denna analysuppdatering upprepar vi vårt tidigare värderingsintervall i termer av bolagsvärde, men med hänsyn tagit till utspädning relaterat till finansieringsavtalet med Nordic Growth Opportunites1, uppdateras dock vårt härledda värde per aktie i samtliga scenarion.

7

Värdedrivare

3

Historisk lönsamhet

8

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordåret kan ge ringar på vattnet

År 2023 var, rent verksamhetsmässigt, ett transformativt år för Tangiamo. Bolaget mottog den största ordern någonsin samt levererade på den, erhöll GLI-certifieringar samt tog fram nya produktinnovationer. Med ett stärkt rykte inom branschen, ett fördjupat samarbete med distributören Abbiati samt en stärkt produktportfölj genom MultiPLAY Ignite och det nya ADR-systemet, bedömer Analyst Group att förutsättningarna för en stark omsättningsutveckling är goda framgent. För år 2024 estimeras nettoomsättningen uppgå till 14,5 MSEK och med en tillämpad EV/S-multipel om 1,3x samt en diskonteringsränta om 15,2 %, motiveras ett potentiellt nuvärde per aktie om 0,040 (0,052) kr i ett Base scenario.

- Nettoomsättningen når ny rekordnivå

Nettoomsättningen under det fjärde och sista kvartalet år 2023 uppgick till 4,2 MSEK (0,6), där intäktsökningen mot fjolåret är ett resultat av slutinstallationen för Loto Quebec avseende MultiPlLAY Roulette samt leverans av ADR-system till Abbiati. Helårsomsättningen uppgick därmed till 12,9 MSEK, vilket inte enbart motsvarar en ökning om 487 % mot år 2022, utan även utgör ett rekordår för Bolaget. Den kraftiga intäktsökningen har, i kombination med en fortsatt relativt god kostnadskontroll, därtill medfört ett avsevärt förbättrat EBITDA-resultat, vilket uppgick till -3,9 MSEK för år 2023 (-15,4), ca -75 % lägre än år 2022. Det faktum att Bolaget inte har kommunicerat några nya ordrar sedan Q3-23 samt uttryckt intentionen att stärka kassan, har medfört en ökad osäkerhet avseende den operationella utvecklingen framgent, varför Analyst Group har valt revidera ned estimaten under prognosperioden.

- Lanserar nytt ADR-system drivet av AI och Machine Learning

Tangiamo följde upp lanseringen av MultiPLAY Ignite under Q3-23 med att lansera ett uppgraderat ADR-system, vilken kombinerar AI och Machine Learning, under Q1-24. Den stora skillnaden från tidigare ADR-system är en väsentligt högre träffsäkerhet, vilket i sin tur möjliggör en ökad kundnöjdhet för både slutkund och speloperatörer, då riskerna för felavläsningar minskar avsevärt genom det nya ADR-systemet. Det nya ADR-systemet demonstrerades tillsammans med Abbiati på ICE Londonmässan under 6-8 februari 2024, vilket av Analyst Group bedöms kunna ge ringar på vattnet kommande kvartal.

- Reviderat värderingsintervall

År 2024 har inletts försäljningsmässigt svalare än estimerat, då inga nya ordrar har presenterats. Därtill har Bolaget kommunicerat intentionen att stärka kassan, vilket Analyst Group bedömer kommer att innebära att ledningens tid går åt till att utvärdera finansieringsalternativ, på viss bekostnad av säljarbete. Vi har därför reviderat såväl de finansiella estimaten som värderingsintervallet, där sistnämnda även tar hänsyn till utspädningar relaterat till finansieringsavtalet med Nordic Growth Opportunites1.

7

Värdedrivare

3

Historisk lönsamhet

8

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Bygger på försäljningspotentialen

Med ett kvartal kvar av år 2023 uppgår nettoomsättningen till 8,6 MSEK (1,6), vilket innebär en mångdubblerad försäljning jämfört med motsvarande period föregående år. Samtidigt har EBITDA-resultatet förbättrats kraftigt under samma period, från -11,3 MSEK till -2,7 MSEK. Denna utveckling är i huvudsak ett resultat av Loto Quebec ordern om 10,5 MSEK som erhölls under Q1-23. Bolaget har därtill en större orderbok att exekvera på, vilket tillsammans med nyligen erhållna icke-jurisdiktionella GLI-godkännanden, ett förbättrat distributionsavtal med Abbiati och en stärkt produktportfölj, gör att Tangiamo står inför ett rekordår, vilket väntas ge ringar på vattnet för resterande prognosperiod. För år 2023 estimeras nettoomsättningen uppgå till 13,2 MSEK och med en tillämpad EV/S-multipel om 1,5x samt en diskonteringsränta om 15,2 %, motiveras ett potentiellt nuvärde per aktie om 0,052 (0,077) kr i ett Base scenario.

- Avvaktande kvartal

Frånvaron av nya ordrar resulterade i ett, rent försäljningsmässigt, avvaktade kvartal där nettoomsättningen uppgick till 0,1 MSEK, motsvarande en minskning om 0,5 MSEK mot jämförbart kvartal föregående år. På kostnadssidan uppvisade Tangiamo en fortsatt god kostnadskontroll och rörelsekostnaderna har under år 2023 varit på en jämn nivå, men likväl en lägre nivå än under såväl 2021 som 2023. Avseende årets nio första månader uppgår nettoomsättningen till 8,6 MSEK, men avsaknaden av nya ordrar under dels Q3-23, dels hittills under Q4-23, har däremot medfört en revidering i Analyst Groups estimat, då vi bedömer att Tangiamo endast kommer att kunna realisera årets upparbetade orderbok om ca 13 MSEK innan årsskiftet, där potentiellt ytterligare ordrar under december förväntas levereras under tidigast Q1-24.

- Breddar produktportföljen genom MultiPLAY Ignite

Under Q3-23 lanserade Tangiamo MultiPLAY Ignite, vilket innebär en helt ny MultiPLAY-produkt som besitter en kompaktare design, uppgraderad teknik och grafik. Den kompaktare designen gör Ignite lämplig för fler miljöer än tidigare MultiPLAY-spelbord, vilket å ena sidan öppnar upp en större adresserbar marknad för Tangiamo, å andra sidan möjliggör för speloperatörer att maximera golvytan och intäktspotential. MultiPLAY Ignite utvecklades genom ett nära samarbete med partnern Grupo Caribant i Dominikanska Republiken och Analyst Group ser positivt på att samarbetet har burit frukt, samtidigt som ytterligare innovationer och lanseringar genom Grupo Caribant utgör en viktigt värdetrigger framöver.

- Reviderat värderingsintervall

Det är tydligt att processen med Loto Quebec har dragit ut på tiden, vilket Analyst Group bedömer, givet att Tangiamo består utav ett mindre team, begränsar Bolagets möjligheter att fokusera på, men även proaktivt arbeta med, övrigt sälj. När Loto Quebec ordern väl är levererad, frigörs resurser att bearbeta marknaden under år 2024 och framåt, varför vi fortsatt ser en god tillväxt under prognosperioden. Däremot, med bakgrund till reviderade estimat samt med hänsyn tagen till utspädningseffekterna1 från kvittningsemissionen, optionslösen och garantiersättning, har värderingsintervallet reviderats.

7

Värdedrivare

1

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Erhållen GLI-certifiering öppnar upp en större TAM

Böckerna för det första halvåret av 2023 är stängda och Tangiamo uppvisar en nettoomsättning uppgående till 8,5 MSEK och dessutom med ett förbättrat EBITDA-resultat jämfört med föregående år, ett resultat av Loto Quebec ordern om 10,5 MSEK som erhölls under Q1-23. Bolaget har fortsatt en större orderbok att exekvera på, vilket tillsammans med ett nyligen erhållet GLI-godkännande, ett förbättrat distributionsavtal med Abbiati och en stärkt produkt- och produktportfölj, medför att Analyst Group estimerar att Tangiamo står inför ett rekordår. För år 2023 estimeras nettoomsättningen uppgå till 15,7 MSEK och med en tillämpad EV/S-multipel om 1,5x samt en diskonteringsränta om 15,2 %, motiveras ett potentiellt nuvärde per aktie om 0,077 (0,087) kr i ett Base scenario.

- Erhåller en viktig GLI-certifiering

Under Q2-23 uppgick nettoomsättningen till 1,1 MSEK (-0,8), vilket innebär att nettoomsättningen för H1-23 uppgår till 8,5 MSEK (1), vilket markerar en markant ökning Y-Y, primärt förklarat av Loto Quebec-ordern. Då Bolaget inte lyckades erhålla GLI-certifieringen under kvartalet kunde Tangiamo dessutom inte redovisa resterande ordervärde som intäkt. Däremot erhölls GLI-certifieringen under Q3-23, varför resterande ordervärde kan realiseras och en större inbetalning erhållas från Loto Quebec under Q3-23. GLI-certifieringen är viktig då den ger Tangiamo en internationell kvalitetsstämpel som många kasinooperatörer kräver och öppnar därmed upp för ökad försäljningspotential framgent. Tangiamo fortsatte att uppvisa resultatförbättringar under det andra kvartalet, som ett resultat av en lägre kostnadskostym och ökad försäljning, och under Q2-23 uppgick EBIT-resultatet uppgick till -3,6 MSEK (-5), motsvarande siffra för H1-23 är -2,1 MSEK (7,4).

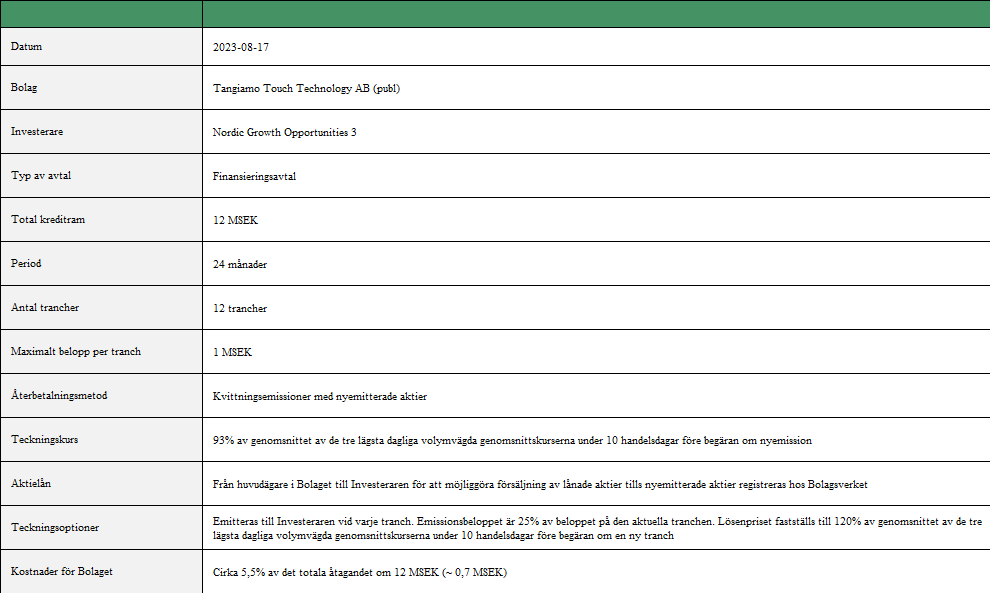

- Ny finansiering på plats – medför tudelade effekter

Tangiamo ingick under Q3-23 ett finansieringsavtal med Nordic Growth Opportunities 3 (”NGO”), vilken utgörs av en kreditram om upp till 12 MSEK under en 24-månadersperiod. Avtalet är strukturerat på så vis att Tangiamo återbetalar använd kredit, minst 4 MSEK, genom att emittera nya aktier till NGO till en volymvägd, tillika rabatterad, aktiekurs. Det som är positivt med avtalet är att Tangiamo på ett tids- och kostnadseffektivt sätt säkrar finansiering om upp till 12 MSEK, det negativa däremot är att avtalet ger upphov till en hög utspäd-ning över tid och medför ett underliggande säljtryck i aktien givet konverteringsmekanismen i avtalet.

- Reviderat värderingsintervall

Att Tangiamo under Q3-23 till slut erhöll GLI-certifieringen för Bolagets MultiPLAY-roulettespelbord var en viktig faktor för Analyst Groups estimat för åren 2023-2025. Certifieringen inkom däremot senare än vad Analyst Group estimerat, varför vi valt att göra mindre nedrevideringar i våra försäljningsprognoser. Samtidigt har Tangiamo uppvisat lägre rörelsekostnader under H1-23 än estimerat, således har vi gjort revideringar även på kostnadssidan. Givet sänkta försäljningsprognoser, en mindre multipelkontraktion bland peers samt potentialen för större utspädningar framgent, har vi valt att revidera ned värderingsintervallet.

7

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ett rekordår i sikte

Tangiamo har inlett året 2023 starkt och uppvisade rekordintäkter om 7,4 MSEK under Q1-23, och dessutom ett positivt EBITDA-resultat om 2,6 MSEK, ett resultat av Loto Quebec ordern om 10,5 MSEK som erhölls under det första kvartalet. Bolaget har fortsatt en större orderbok att exekvera på, vilket tillsammans med ett potentiellt GLI-godkännande, ett förbättrat distributionsavtal med Abbiati och en stärkt produkt- och produktportfölj, medför att Analyst Group estimerar att Tangiamo står inför ett rekordår. För år 2023 estimeras nettoomsättningen uppgå till 17,3 MSEK och med en tillämpad EV/S-multipel om 1,6x samt en diskonteringsränta om 14,9 %, motiveras ett potentiellt nuvärde per aktie om 0,087 (0,087) kr i ett Base scenario.

- Rekordhög omsättning och positivt EBITDA under Q1-23

Under Q1-23 uppgick nettoomsättningen till 7,4 MSEK (1,8), vilket motsvarade en tillväxt om 304 % Y-Y, tillika ett rekordkvartal för Tangiamo. Drivande för omsättningen under Q1-23 härleds av tidigare erhållna ADR-ordrar från Abbiati samt en delrealisering av Loto Quebec-ordern, där leverans av ytterligare delar och komponenter förväntas genomföras under Q2-23, vilket medför att resterande del av intäkterna kan realiseras. Vidare normaliserades rörelsekostnaderna2 under kvartalet, uppgående till ca 2,5 MSEK, efter ett särskilt kostnadstyngt H2-22 till följd av event- och transaktionsrelaterade kostnader, samt kostnader av engångskaraktär. Som ett resultat av en starkt omsättningsökning och en minskad kostnadsbas, kunde Tangiamo under Q1-23 uppvisa ett positivt EBITDA-resultat om ca 2,6 MSEK, motsvarande en justerad EBITDA-marginal om 28 %. Q1-rapporten var i sin helhet starkare än vad Analyst Group estimerat vad gäller såväl nettoomsättningen som EBITDA-resultatet, primärt hänförligt till att Loto-Quebec ordern delrealiserades tidigare än estimerat.

- Ett steg närmare den viktiga GLI-certifieringen

GLI-certifieringen är ännu inte på plats, efter ytterligare förseningar, men under det första kvartalet tog Tangiamo ett steg närmare genom erhållandet av en EMC-certifiering, vilken är en förutsättning för att kunna slutföra en GLI-certifiering. Förseningen medför dock inte till reviderade omsättningsestimat i nuläget, givet befintlig orderbok och en generellt starkare kasinomarknad, men skulle en GLI-certifiering inte finnas på plats vid rapporteringen av Q2-23 kan vi komma att behöva att justera våra omsättningsestimat.

- Oförändrat värderingsintervall3

Med rapporterad nettoomsättning under Q1-23 och befintlig orderstock bedömer Analyst Group att tidigare omsättningsestimat är intakta. Vi har däremot valt att justera ned våra kostnadsestimat, givet en lägre uppvisad kostnadsbas än estimerat under kvartalet, vilket är en positiv datapunkt. Däremot ser vi en ökad risk för kapitalanskaffning i närtid och väljer därför att upprepa tidigare värderingsintervall i Base och Bull scenario, samtidigt som vi gör en mindre nedjustering i Bear scenario.

7

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Place Your Bets

Försäljningsmässigt var år 2022 ett utmanande år för Tangiamo, där större förändringar i ledning och styrelse genomfördes. Försäljningen har under år 2023 fått förnyad fart, där Bolaget redan erhållit ordrar till ett värde om drygt 11,5 MSEK, däribland från Loto Quebec. Bolaget står idag med en starkare såväl produkt- som patentportfölj och genom intakta distributionsavtal samt en potentiell GLI-certifiering, tillsammans med redan erhållna ordrar, estimeras en stark försäljningstillväxt framgent. För år 2023 estimeras nettoomsättningen uppgå till 17,4 MSEK och med en tillämpad EV/S-multipel om 1,6x samt en diskonteringsränta om 14,9 %, motiveras ett potentiellt nuvärde per aktie om 0,087 (0,061) kr i ett Base scenario.

- Når viktig kommersiell milstolpe

Under Q4-22 uppgick nettoomsättningen till 0,6 MSEK (0), vilket innebär att nettoomsättningen under år 2022 uppgick till 2,2 MSEK, vilket är väsentligt lägre än år 2021 då nettoomsättningen uppgick till 6,2 MSEK. Under Q1-23 erhöll Tangiamo en efterlängtad order från Loto Quebec till ett värde om ca 10,5 MSEK, således i det övre intervallet än vad som tidigare kommunicerats, vilket utgör en viktigt kommersiell milstolpe för Bolaget, som dessutom kan ge fortsatt momentum i nyförsäljningen framgent givet en stärkt kundreferenslista. Även om GLI-certifieringen av Multiplay Roulette ännu inte har slutförts, tillika erhållits, utgör det fortsatt en viktig värdedrivande trigger då det ger Tangiamos produkt-portfölj en viktig kvalitetsstämpel och förstärker försäljnings-potentialen på den nordamerikanska marknaden såväl som andra globala marknader.

- Upprevideringen av patentportföljen visar styrka

I Q4-rapporten meddelade Tangiamo, som ett led i tidigare försäljning av teknologirättigheter till Grupo Caribant under Q4-22, att värdet på Bolagets patentportfölj har uppreviderats med ca 9,4 MSEK till ca 10,5 MSEK, efter en omfattande utvärdering av en tredje part. Analyst Group anser att Tangiamo, genom upprevideringen av patentportföljen tillsammans med affären med Grupo Caribant, har visat styrkan i Bolagets patentportfölj, vilket även har medfört till en stärkt balansräkning.

- Reviderat värderingsintervall

Realiseringen av Loto Quebec-ordern i det övre än tidigare kommunicerade intervallet samt värdeökningen av patentportföljen har reducerat några av de operationella, tillika balansräkningsmässiga, risker som tidigare bedömdes finnas. Vidare anser Analyst Group att ordern från Loto Quebec kan ge ringar på vattnet under år 2023, varför vi har höjt våra omsättningsestimat, vilket således har medfört ett reviderat värderingsintervall.

7

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Dags att exekvera på potentialen

De senaste två åren har varit utmanande för såväl landbaserade kasinon som deras underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har i viss utsträckning, en negativ effekt på omsättningen inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo har utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av befintliga såväl som nya produkter. Bolaget står idag med en starkare produktportfölj, och med intakta distributionsavtal samt pågående förhandlingar med Loto Quebec, estimeras stark försäljningstillväxt framgent. Utifrån en EV/S-multipel om 1,8x på 2022 års estimerade nettoomsättning om ca 7 MSEK motiveras ett potentiellt värde per aktie om 0,061 kr (0,12) i ett Base scenario.

- Intäkterna uteblev under Q2, men potentialen kvarstår

Kombinationen av utebliven försäljning och större krediteringar medförde att nettoomsättningen under Q2-22 uppgick till -0,8 MSEK, vilket innebär att nettoomsättningen under H1-22 uppgick till 1 MSEK (3,1 MSEK). Analyst Group bedömer att en potentiell order från Loto Quebec fortsatt är intakt, där vi i våra estimat har, som tidigare kommunicerats, tagit höjd för en order om 5 MSEK. Däremot, givet utfallet i nettoomsättningen under H1-22, frånvaron av större ordrar såväl under Q2-22 som efter samt den relativt låga teckningsgraden i Bolagets företrädesemission, har Analyst Group reviderat ned tillväxttakten under prognosperioden åren 2022-2024.

- Nytt ledarskap kan medföra nytändning

Christopher Steele utsågs under Q3-22 till ny VD för Tangiamo, samtidigt som Bolaget kommunicerade att tidigare VD Linh Thai samt COO Harald Börsholm lämnar Tangiamo. Christopher har nära 15 års erfarenhet av företagsledning med huvudansvar för försäljning och marknadsföring för internationella bolag vilka besitter en innovativ teknik. Christopher har bl.a. såväl kommersiell som operativ ledningserfarenhet från svenska Fintech-bolaget Klarna och IT-bolaget Ricoh Americas Corp.

- Reviderat värderingsintervall

Mot bakgrund till reviderade prognoser och en multipelkontraktion bland utvalda peers har Analyst Group reviderat värderingsintervallet. Analyst Group anser dock att Tangiamo har en stor potential givet Bolagets patenterade sensorteknologi, unika produktportfölj, intakta distributionsavtal samt framsteg i Nordamerika. Efterdyningarna från pandemin har dock successivt avtagit, varför det nu är, med ny ledningsgrupp, upp till bevis att kapitalisera på Bolagets potential framgent.

7

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Närmar etablering i Nordamerika

De senaste två åren har varit utmanande för såväl landbaserade kasinon som deras underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har i viss utsträckning, en negativ effekt på omsättningen inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo har utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av befintliga såväl som nya produkter. Bolaget står idag med en starkare produktportfölj, och med intakta distributionsavtal samt pågående förhandlingar med Loto Quebec, estimeras stark försäljningstillväxt framgent. Utifrån en EV/S-multipel om 2,7x på 2022 års estimerade nettoomsättning om ca 11,9 MSEK motiveras ett värde per aktie om 0,12 kr i ett Base scenario, med hänsyn tagen till rådande emission

- Det bubblar i Nordamerika

Under Q1-22 kom försäljningen åter tillbaka, vilken uppgick till 1,8 MSEK (1,5), i takt med att globala restriktioner succesivt lyfts bort, vilket har möjliggjort för Tangiamo att leverera på den orderstock som byggts upp under 2021. Försäljningen var däremot lägre än vad vi estimerat, givet vår prognos om en omsättningen om 11,9 MSEK för år 2022, men vi har samtidigt överseende till att omsättningen är volatil på kvartalsbasis givet Bolagets beroende av nya orders. Samtidigt har tecken getts på att framsteg nåtts i Nordamerika, b.la. har Loto Quebec påbörjat en testprocess av Tangiamos produkter, vilket skulle kunna innebära en initial affär om 5-6 MSEK.

- Fyller på kassan genom en nyemission

Vid utgången av Q1-22 kommunicerade Tangiamo att Bolaget ämnar genomföra en nyemission om 20 MSEK, garanterad till ca 60 %. Detta var något vi, likväl Bolaget själva, flaggade för i samband med Q4-rapporten 2021, och är en nödvändighet för att Tangiamo ska kunna täcka framtida rörelsekapital som behövs för såväl den operativa verksamheten som för att understödja en accelererad organisk tillväxt, b.la. genom expansion på den amerikanska marknaden. Av nettolikviden ska även ett brygglån delvis återbetalas, motsvarande 6,5 MSEK.

- Reviderat värderingsintervall

Nyemissionen medför en betydande utspädning om ca 67,7 % varför Analyst Group, givet att b.la. ca 32 % av bruttolikviden ska användas till att betala av lån, har valt att justera ned värderingsintervallet. I ett Base scenario har vi antagit att emissionen tecknas till 80 % vilket innebär en utspädning om 62 % och i kombination med nuvarande estimat och applicerad multipel, mynnar ut i ett lägre värderingsintervall.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Dags att påvisa potentialen under 2022

År 2020 och tillika 2021 har varit utmanande för såväl landbaserade kasinon som deras underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har i viss utsträckning, en negativ effekt på omsättningen inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo har utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av befintliga såväl som nya produkter. Bolaget står idag med en starkare produktportfölj, och med intakta distributionsavtal samt pågående förhandlingar med Loto Quebec, estimeras stark försäljningstillväxt framgent. Utifrån en P/S-multipel om 2,5x på 2022 års estimerade nettoomsättning om ca 11,9 MSEK motiveras ett värde per aktie om 0,36 kr i ett Base scenario.

- Omikron resulterar i utebliven försäljning

Det fjärde kvartalet innebar utebliven försäljning, samtidigt uppgick Bolagets orderstock i Q4-21 till ett värde om 2,8 MSEK, vilken inte har kunnat levereras på grund av de nya restriktionerna under kvartalet, vilka försvårar leveransmöjligheter och investeringsbeslut, vilket följaktligen försvårar Bolagets möjlighet till försäljning under det fjärde kvartalet. Omikrons framfart har, likt tidigare under pandemin, drabbat såväl casinobranschen som Tangiamo hårt.

- Flera triggers i närtid

Trots ett svagt fjärde kvartal har Tangiamo bäddat för ett händelserikt 2022. Med ett utvidgat produktbjudande, utvecklad försäljningsstrategi och ett flertal strategiska avtal med regionala distributörer ser vi ett flertal triggers i närtid som kan driva försäljningstillväxten under 2022. Några av dessa är spelmässan ICE i London som går av stapeln redan under H1-22, det strategiska distributionsavtalet med Lightning Gaming, vilket vi förväntar oss inleds under andra kvartalet, samt Loto-Québec som nyligen har slutlistat godkännandet av Tangiamos produkt Multiplay och efterfrågat ytterligare två produkter till sitt testlabb.

- Justerat värderingsintervall

Analyst Group anser, som ovan nämnt, att Tangiamo har ett flertal triggers i närtid, men givet att våra helårsestimat inte infriades, ett rådande börsklimat med ökad riskaversion för i synnerhet snabbväxande bolag som ännu inte är lönsamma i kombination med det signalvärde som skickades när VD och försäljningschefen sålde hela respektives innehav, har vi valt att sänka våra omsättningsprognoser, tillika värderingsintervall. Under 2022 är det upp till bevis för Tangiamo att påvisa Bolagets potential.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Står inför stark tillväxt under 2022

År 2020 och tillika 2021 har varit utmanande för landbaserade kasinon och således dess underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har, en negativ effekt på omsättningen inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av befintliga såväl som nya produkter. Bolaget står idag med en starkare produktportfölj, och med intakta distributionsavtal samt pågående förhandlingar med Loto Quebec, estimeras stark försäljning framgent. Utifrån en P/S-multipel om 4x på 2022 års estimerade nettoomsättning om ca 14,6 MSEK motiveras ett nuvärde per aktie om 0,70 kr i ett Base scenario.

- Q3-rapporten är ett kvitto på att investeringsviljan ökar

Nettoomsättningen under det tredje kvartalet uppgick till ca 3,1 MSEK (2,3), motsvarande en tillväxtökning om ca 35 % Y-Y. I och med den ökade försäljningen under kvartalet har Tangiamo passerat fjolårets nettoomsättning med ca 15 % (6,2 MSEK, vs 5,4 MSEK). Försäljningsökningen i Q3-21 ser vi som ett kvitto på en stark återhämtning inom kasinobranschen, däribland uppfyllda avtal för Tangiamo i Karibien, Italien och Afrika, samt att Tangiamo har lyckats leverera på befintlig orderstock. Givet full leverans under Q4-21, på den innestående orderstocken om 3 MSEK, skulle årets totala nettoomsättning summeras till ca 9,2 MSEK, vilket skulle överträffa vår prognos om 7,6 MSEK.

- Nytt distributionsavtal i USA

Tangiamo ingick under november månad ett distributionsavtal med Lightning Gaming för USA, vilka har en geografisk täckning i samtliga delstater i USA förutom Nevada och avtalet avser både kasino och online. Den amerikanska marknaden har nått rekordomsättning efter pandemin, vilket bäddar för att Tangiamo potentiellt kan kapitalisera på den amerikanska marknaden redan under 2022.

- Behåller helårsestimat för 2021

Med en stark återhämtning inom kasinobranschen samt lyckad leverans på befintlig orderstock, skulle Tangiamo kunna nå en nettoomsättning under 2021 om ca 9,2 MSEK. Vidare har Bolaget ett flertal värderivande triggers som ligger i korten under 2022. Däremot påverkas Tangiamo fortfarande av ett tufft marknadsklimat, där global komponentsbrist och fortsatta pandemirestriktioner är risker som kan senarelägga försäljningen under Q4-21, samtidigt som Loto Quebec påverkas av ytterligare förseningar samt Ryssland som inte har återhämtats ännu, varför vi behåller våra helårsestimat för 2021.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Påfylld kassa möjliggör expansion

År 2020 och tillika 2021 har varit utmanande för landbaserade kasinon och således dess underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har, en negativ effekt på omsättningen inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av befintliga såväl som nya produkter. Bolaget står idag med en starkare produktportfölj, och med intakta distributionsavtal samt pågående förhandlingar med Loto Quebec, estimeras stark försäljning framgent. Utifrån en P/S-multipel om 4x på 2022 års estimerade nettoomsättning om ca 14,6 MSEK motiveras ett nuvärde per aktie om 0,70 kr i ett Base scenario.

- Q2-rapporten kom in lägre än förväntat

Nettoomsättning under det andra kvartalet uppgick till 1,6 MSEK (0), vilket är i linje med Q1-21. Försäljningen påverkades negativt av fortsatta pandemi-restriktioner och den globala komponentbristen. Givet den orderstock som Tangiamo hade byggt upp under dels Q1-21, dels Q2-21, hade vi förväntat oss högre omsättning under det gångna kvartalet, men det bäddar samtidigt för högre försäljning kommande kvartal givet realisering av innevarande orders. Tangiamos operationella burn rate under Q2-21 försämrades jämfört med Q1-21, men för H1-21 är det samtidigt en klar förbättring jämfört med motsvarande period 2020, som dessutom påverkades positivt av omställningsstöd och korttidspermitteringar, vilket vi ser positivt på och indikerar att Tangiamo fortsätter utvecklas under god kostnadskontroll.

- Stärkt kassa möjliggör expansion

Tangiamo fyllde på kassan under Q2-21 och tillfördes ca 15,9 MSEK före emissionskostnader, vilket möjliggör offensiva satsningar framgent samtidigt som det stärker den finansiella profilen avsevärt. Med nettolikviden avser Tangiamo etablera en starkare ställning i Nordamerika såväl som Macau, samt för stärka produktportföljen ytterligare.

- Justerat värderingsintervall

Med en stark orderbok, uppgående till 5,2 MSEK vid utgången av Q2-21, förväntas Tangiamo kunna öka sin försäljning under H2-21. Givet realisering av befintlig orderbok, utan några ytterligare ordrar, förväntas 2021 års nettoomsättning uppgå till ca 8 MSEK, motsvarande en tillväxt om 50 % YoY. Däremot, till följd av ett tuffare H1-21 än estimerat, i kombination med tappat momentum avseende ordrar under Q3-21 samt ytterligare förseningar kring Loto Quebec, har vi gjort nedjusteringar i våra helårsestimat, vilket även påverkar vårt värderingsintervall.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkt produktportfölj bäddar för tillväxt

År 2020 var ett tufft år för landbaserade kasinon och således dess underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har, en negativt effekt på genererade intäkter inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av nya produkter. Nu står Bolaget med en starkare produktportfölj, och med intakta distributionsavtal samt pågående förhandlingar i Loto Quebec, ser 2021 ut att bli ett spännande år. Utifrån en P/S-multipel om 2,5x på 2021 års estimerade nettoomsättning om ca 28 MSEK ser vi ett motiverat värde per aktie om 1,05 kr i ett Base scenario.

- Första kvartalet visar ljuset i tunneln

Även om nettoomsättningen för Q1-21 var väsentligt lägre än motsvarande period under 2020, indikerar senaste händelserna från Bolaget att en vändning i marknaden ligger i korten. Tangiamo har hittills under Q2-21 en innevarande orderstock om 4,6 MSEK vilket, givet realisering av ordrarna, innebär att föregående års omsättningen passeras under Q2-21. För att våra prognoser för helåret 2021 ska infrias förväntas b.la. en större order från Loto Quebec, och givet en fortsatt pågående slutinspektion samt ökad aktivitet på marknaden behålls befintligt värderingsintervall. Skulle Tangiamo tappa momentum i mottagna ordrar samt att inget nytt har presenterats kring Loto Quebec in i Q2-21, kan vi behöva revidera ned våra prognoser.

- Pandemin har öppnat nya dörrar för Tangiamo

Med rådande pandemi och det faktum att marknaden som Tangiamo är verksamma inom varit stängd större delen av år 2020, har Tangiamo bevisat att de snabbt kan ställa om utefter yttre faktorer. Nya affärsområden har introducerats och processer för produktcertifieringar har inletts, där en slutinspektion med Loto Quebec är högst aktuell och kan potentiellt resultera i en order om 5-10 MSEK. Vi är av uppfattningen att Tangiamo går stärkta ur pandemin, och med en breddad såväl som uppgraderad produktportfölj, så förväntas Tangiamo kapitalisera på den högre efterfrågan som finns för Bolagets produkter när osäkerheten på marknaden lägger sig. Tangiamos befintliga distributionsavtal, i kombination med senast kommunicerade orders, ger en stark försäljningsgrund att utgå från.

- Stark global efterfrågan på ADR-systemen

Försäljningen av de höglönsamma ADR-systemen mot onlinesektorn var under 2020 lyckosam och stod för merparten av omsättningen. In i 2021 är momentum i försäljningen fortfarande intakt, där Bolaget mottagit beställningar från dels den befintliga distributören Abbiati, dels konkurrenten EGT. Med produkt-certifiering mot den reglerade marknaden i korten kan försäljningen accelerera ytterligare framgent.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Redo att möta den ökade efterfrågan

År 2020 var ett tufft år för landbaserade kasinon och således dess underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har, en negativ effekt på genererade intäkter inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av nya produkter. Nu står Bolaget med en starkare produktportfölj, och med intakta distributionsavtal ser 2021 ut att bli ett spännande år. Utifrån en P/S-multipel om 2,5x på 2021 års estimerade nettoomsättning om ca 28 MSEK ser vi ett motiverat värde per aktie om 1,05 kr i ett Base scenario.

- Tangiamo visar tillväxt om 2,4 % under 2020

Tangiamo redovisade inga intäkter för det fjärde kvartalet 2020, men tillväxten för helåret summerades ändå till 2,4 %, motsvarande 5,4 MSEK. Ordern om 0,5 MSEK som mottogs under Q4-20 antas därmed levereras samt generera intjäning under Q1-21. Bolagets burn rate för det fjärde kvartalet kom in ca 35 % lägre än Q4-19, vilket vi ser positivt på. Givet att Tangiamo kan fortsätta utvecklas med god kostnadskontroll, bör Bolaget kunna uppvisa god lönsamhet när försäljningen kommer upp till högre nivåer.

- Pandemin har öppnat nya dörrar för Tangiamo

Med rådande pandemi och det faktum att marknaden som Tangiamo är verksamma inom varit stängd större delen av år 2020, har Tangiamo bevisat att de snabbt kan ställa om utefter yttre faktorer. Nya affärsområden har introducerats och processer för produktcertifieringar har inletts, och under Q1-21 ska en slutinspektion med Loto Quebec göras vilket potentiellt kan resultera i en order om 5-10 MSEK. Vi är av uppfattningen att Tangiamo kan gå stärkta ur pandemin, och med en breddad såväl som uppgraderad produktportfölj, kan kapitalisera på den högre efterfrågan som finns för Bolagets produkter när osäkerheten på marknaden lägger sig. Tangiamos befintliga distributionsavtal, i kombination med senast kommunicerade orders, ger en stark försäljningsgrund att utgå från.

- Sports betting runt hörnet

Tangiamo meddelade i Q3-rapporten att Bolagets utvecklade mjukvara förhoppningsvis kan tillämpas för sports betting inom en snar framtid. Under Q4-20 kommunicerade Tangiamo ett samarbete med Digitain, avseende Sports betting, där det är tänkt att Digitains iGaming plattform ska integreras i Tangiamos Crystal bord samt Remote gaming system. Samarbetet väntas inledas under 2021 och med ett nytt affärsområde med en omfattande marknad, stärks Tangiamos produktportfölj ytterligare samtidigt som nya intäktsströmmar skapas. Detta anser vi även ger mervärde till befintliga kunder som kan ta del av en bredare plattform smidigt samtidigt som nya kunders kan attraheras. Med ett kommande fotbolls-EM samt OS, finns förutsättningar för en lyckad lansering under 2021.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Grunden lagd för 2021

År 2020 har varit ett tufft år för landbaserade kasinon och således dess underleverantörer, där lock-downs och allmän osäkerhet har haft, och fortfarande har, en negativ effekt på genererade intäkter inom branschen. Som en relativt liten aktör tillåts mer flexibilitet, varför Tangiamo utnyttjat situationen genom att fokusera på produktcertifiering samt utvecklande av nya produkter. Nu står Bolaget med en starkare produktportfölj, och med intakta distributionsavtal ser 2021 ut att bli ett väldigt spännande år. Utifrån en P/S-multipel om 2,5x på 2021 års estimerade nettoomsättning om ca 28 MSEK ser vi ett motiverat värde per aktie om 1,05 kr i ett Base scenario.

- Positivt EBITDA-resultat för Q3-20

Tangiamo redovisade under Q3-20 intäkter om 2,3 MSEK, vilket motsvarade en tillväxt om 7 % jämfört med samma period förra året. Det vi tyckte var särskilt starkt från Q3-rapporten, och således positivt överraskande, var det faktum att Tangiamo vände till ett positivt EBITDA-resultat om 0,1 MSEK (-1,9) och hade därmed en betydligt lägre burn rate under kvartalet. Utöver att intäkterna börjat komma tillbaka, kan det positiva resultatet förklaras av en stor kostnadsnedskärning på rörelsenivå. Givet att Tangiamo kan fortsätta utvecklas med god kostnadskontroll, bör Bolaget kunna uppvisa bra lönsamhet när försäljningen kommer upp till högre nivåer.

- Corona har öppnat nya dörrar för Tangiamo

Med en rådande pandemin och det faktum att marknaden vari Tangiamo är verksamma inom varit stängd större delen av år 2020, har Tangiamo bevisat att de snabbt kan ställa om utefter yttre faktorer. Nya affärsområden har introducerats och processer för produktcertifieringar har inletts, och under början av Q1-21 ska en slutinspektion med Loto Quebec göras vilket potentiellt kan resultera i en order om 5-10 MSEK. Vi är av uppfattningen att Tangiamo kan gå stärkta ut ur pandemin, och med en breddad såväl som uppgraderad produktportfölj, kan kapitalisera på den högre efterfrågan som finns för Bolagets produkter när osäkerheten på marknaden lägger sig. Tangiamos befintliga distributionsavtal, i kombination med senast kommunicerade ordrar, ger en stark försäljningsgrund att utgå från.

- Sports betting kan ligga nära tillhands

Tangiamo meddelade i Q3-rapporten att Bolagets utvecklade mjukvara förhoppningsvis kan tillämpas för sports betting inom en snar framtid, vilket vi ser positivt på då det skulle innebära ytterligare ett nytt affärsområde med en omfattande marknad, samtidigt som Tangiamos produktportfölj både breddas och stärks. Detta anser vi kan ge ett mervärde till befintliga kunder som kan ta del av mjukvaran smidigt samtidigt som det kan attrahera nya kunder att använda Tangiamos produkter. Med ett kommande fotbolls-EM samt OS skulle förutsättningar finnas för en lyckad lansering under 2021.

7

Värdedrivare

2

Historisk lönsamhet

5

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Kan vända runt i höst

Tangiamo har efter ett hårt arbete lyckats ställa om till ett mer strömlinjeformat bolag som under år 2020 ska skala upp försäljningen och närma sig lönsamhet. När Q1-rapporten presenterades kunde vi konstatera att Tangiamo var på god väg, men Covid-19:s påverkan under Q2 satte käppar i hjulen. Tangiamo erhåller dock fortsatt löpande orders och har bra distributionsavtal på plats, vad Bolaget behöver nu är att marknaden stabiliseras så att avtalen kan resultera i faktisk försäljning. Tangiamos burn rate är på relativt låga nivåer, varför vägen till break even och lönsamhet inte bör vara alltför långt borta om försäljningen kan öka. Tills år 2021 estimeras omsättningen öka till ca 31 MSEK, vilket baserat på tillämpad målmultipel och diskonteringsränta, resulterar i ett nuvärde per aktie om 1,3 kr i ett Base scenario.

- Som väntat ett försäljningsmässigt svagt kvartal

Inför Q2-rapporten hade vi inte några direkta förväntningar på någon större försäljningsökning under kvartalet. Med rapporten presenterad kunde detta bekräftas, där det framgick att försäljningen under andra kvartalet 2020 uteblev, där den förklarande faktorn är Covid-19 och nedstängda marknader. Tack vare en bra start på året så är dock försäljningen 20 % högre under H1-20 mot jämförbar period 2019, vilket även bidragit till en lägre burn rate under första halvan av 2020.

- Intressanta månader framöver

Våren och sommaren ligger bakom oss och under hösten vill vi se en ökad försäljning inom Tangiamos olika marknader. I VD-ordet skriver Linh Thai att hon ser fram emot att leverera positiva nyheter under hösten, vilka vi hoppas kan utgöra dels bra triggers i aktien, dels bidra till en återtagen tillväxt. Närmaste månanderan ska bli minst sagt intressanta att följa och rådande bolagsvärdering känns inbjudande.

- Bör inte vara långt kvar till break even

Inför tredje kvartalet finns en bra orderstock och i dagsläget har Tangiamo distributionsavtal som totalt är värderade upp till 16 MSEK, men effekten av Covid-19 har skapat dröjsmål och vad Bolaget behöver nu är att marknaden stabiliseras så att tidigare avtal kan omvandlas till faktisk försäljning. Under Q2-20 uppgick Tangiamos rörelsekostnader till ca 3,3 MSEK, varför vägen till break even och lönsamhet inte borde vara långt borta.

- Uppdaterad helårsprognos

I ett Base scenario estimeras Tangiamo öka omsättningen till ca 10 MSEK under 2020 och 31 MSEK år 2021, för att sedan växa med ca 40 % per år och nå en omsättning om ca 60 MSEK år 2023. Baserat på en multipelvärdering med P/S 2,5 som målmultipel på 2021 års försäljning, samt tillgänglig nettokassa och en diskonteringsränta om 10 %, erhålls ett nuvärde per aktie om 1,3 kr i ett Base scenario.

7

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Har inlett 2020 starkt

Tangiamo har efter hårt arbete lyckats ställa om till ett mer strömlinjeformat bolag som under 2020 ska skala upp försäljningen och närma sig lönsamhet. Q1-rapporten visar att Tangiamo är på god väg, men Covid-19:s påverkan framgent är ett fortsatt frågetecken. Fokus nu är att växa internationellt där befintlig kundbas kan ge god försäljning under kommande kvartal. För 2020 behåller vi vår prognos om ca 20 MSEK i omsättning, men justerar ner vår målmultipel något. I ett Base scenario ser vi ett potentiellt värde per aktie om 1,3 kr (1,6).

- Presenterade en stark Q1-rapport

Under första kvartalet 2020 uppgick försäljningen till ca 3,1 MSEK (1,5), motsvarande en ökning om ca 104 % mot jämförbart kvartal 2019. På kostnadssidan minskade övriga externa kostnader och personalkostnader med ca 1,7 MSEK, vilket i kombination med ökad försäljning bidrar till att Tangiamo börjar närma sig break even på rörelsenivå (EBITDA).

- Blandade effekter av Covid-19

I rapporten skriver Tangiamo att trots turbulens kring pandemin så står distributörer och kunder fast vid sina avtal och arbetar för fullt för att möta efterfrågan när marknaderna öppnar upp igen. Som en konsekvens av Covid-19 så ser kasinobranschen över hur de kan förebygga smittspridning. En åtgärd är att ta bort fysiska spelmarker från casion och ersätta dem med elektroniska spelbord. Sådana insatser skulle kunna komma att gynna Tangiamo under kommande 12 månader.

- Stärkt kassa via lån och riktad emission

Vid utgången av mars uppgick Tangiamos kassa till 5,6 MSEK och under Q1-20 var Bolagets operativa kapitalförbrukning (burn rate) ca -1,2 MSEK/mån, vilket allt annat lika skulle innebära att Tangiamo skulle vara finansierade tills augusti. Dock har Bolaget efter kvartalets utgång upptagit ett konvertibelt lån om ca 3,5 MSEK, samt genomfört en mindre riktad emission om 2 MSEK, vilket har stärkt Tangiamos finansiella position. Vi bedömer därmed att Bolaget är finansierade året ut.

- Viss justering i vårt värderingsintervall

Sammanfattningsvis tycker vi att Q1-rapporten var stark, där Tangiamo uppvisar en hög tillväxt i kombination med en minskad kostnadsbas. Att Bolaget dessutom stärkt sin kassa, vilket i sig minskar den finansiella risken på kort sikt, ser vi positivt på. Vi väljer idag att lämna våra prognoser oförändrade men gör vissa justeringar i val av målmultipel (P/S) i samtliga våra scenarion (Base, Bull och Bear) för att ta höjd för den ökade oron som råder i marknaden just nu. Likväl behåller vi vår positiva syn på Tangiamo och kommer fortsatt att noga följa hur Bolagets kommunikation mot marknaden fortlöper och om hur läget utvecklas.

7

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Grunden lagd – nu ska tillväxten komma

Vi anser att Tangiamo efter hårt arbete under 2019 nu har lyckats ställa om till ett mer strömlinjeformat bolag som står redo för att under 2020 skala upp försäljningen och närma sig lönsamhet. Fokus är att fortsätta växa internationellt där befintlig bas ger goda möjligheter för att växa under kommande kvartal 2020. För helåret 2020 estimeras omsättningen öka till nära 20 MSEK och givet gjord prognos och en multipelvärdering, motiveras ett värde per aktie om 1,60 kr i ett Base scenario. Vi har därmed lämnat vårt senaste värderingsintervall oförändrat.

- Lägre omsättning under Q4 var väntat

Som vi skrev i vår kommentar inför Q4-rapporten räknade vi inte med någon större omsättning under Q4-19, motiverat av att många av de affärer och avtal som har ingåtts kommer ge större utväxling under kommande kvartal framöver. Med rapporten presenterad kan vi konstatera att våra förväntningar var i linje med faktiskt utfall. Under sista kvartalet 2019 uppgick försäljningen till ca 0,6 MSEK (2,3), motsvarande en minskning om 1,7 MSEK mot jämförbart kvartal 2018.

- Ett antal avtal som kommer bidra till tillväxt 2020

Tangiamo har senaste året vunnit ett antal distributions-avtal, bl.a. med aktörer som TCS, RBY Gaming, Grupo Caribant, CMS m.fl. Dessa aktörer har åtagit sig att köpa för olika minivolymer, vilka initialt kan variera mellan 1 MSEK/år och 5 MSEK/år. Dessa förväntas således bidra till en ökad försäljning för Tangiamo under 2020. Tangiamo har även nyligen blivit skuldfria, vilket vi såklart ser mycket positivt på då det minskar den finansiella risken och stärker värderingen av Bolaget.

- Viktigt att balansera rörelsekapital rätt

Vid utgången av december uppgick Tangiamos likvida medel till ca 10 MSEK, och under sista kvartalet 2019 var Bolagets operativa kapitalförbrukning (burn rate) ca 1,7 MSEK/månad. Givet en liknande kapitalförbrukning under kommande månader, tillsammans med Analyst Groups förväntansbild om att Tangiamo successivt kommer att öka sin försäljning, borde Bolaget kunna vara finansierade tills sensommaren/tidig höst i år, allt annat lika. En högre försäljningstakt eller ett ökat rörelsekapital skulle såklart påverka likviditetsbanan positivt, och är således något vi kommer att undersöka närmare, särskilt i samband med Q1-rapporten som presenteras längre fram i vår.

- Vi behåller vårt tidigare värderingsintervall

Tangiamo utvecklas i linje med våra förväntningar, varför vi i dagsläget väljer att behålla vårt tidigare värderingsintervall. Under de senaste 12-18 månaderna har Tangiamo lagt den grund som vi räknar med att Bolaget kommer att kunna kapitalisera på under 2020 och framåt, vilket i sin tur driver en högre värdering.

7

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter sin internationella expansion

Tangiamo befinner sig i en stark trend med successivt stigande försäljning och har idag flertalet pågående förhandlingar med olika kunder och distributörer världen över. Fokus nu är att fortsätta växa internationellt där den basen som redan finns etablerad, resulterar i goda möjligheter för att växa vidare under resterande del av 2019 samt 2020. För helåret 2020 estimeras omsättningen öka till nära 20 MSEK och givet gjord prognos och en multipelvärdering, motiveras ett värde per aktie om 1,60 kr i ett Base scenario.

- Omsättning fortsatt i linje med förväntningarna

Inför Q3-rapporten estimerade vi inte någon större omsättningsökning i absoluta tal, motiverat framförallt av att många av de affärer och avtal som ingåtts och vunnits under H1-19 förväntas ge större utväxling under kommande kvartal framöver. I den bemärkelsen var rapporten i linje med våra förväntningar, där omsättningen uppgick till ca 2,2 MSEK (2,0) vilket är en ökning mot jämförbart kvartal 2018 samt föregående kvartal (Q2-19) då omsättningen uppgick till 1,0 MSEK.

- Har stärkt sin kassa

Tangiamo befinner sig i en bra trend, där tolv månader rullande försäljning nu uppgår till ca 7 MSEK. Vid utgången av september uppgick kassan till 14,6 MSEK, vilken har stärkts via en riktad emission och ett lån. Justerat för finansieringsverksamheten, uppgår Tangiamos kapitalförbrukning (burn rate) till ca 0,9 MSEK/månad för 2019 års första nio månader. Det anser vi är en bra nivå och Bolaget utvecklas således fortsatt med god kostnadskontroll.

- Vunnit stororder om 27 MSEK över tre år

Tangiamo publicerade under september information om att de ingår ett exklusivt avtal för slotmaskiner med Grupo Caribant i Karibien. Caribant får exklusiv rätt att distribuera Tangiamos slotmaskiner i Dominikanska republiken och Puerto Rico givet att de köper för minst 0,55 MEUR (ca 5,8 MSEK) första året samt för 1 MEUR (ca 10,6 MSEK) årligen för år två och framöver. Minsta ordervärdet från detta avtal, över exempelvis en treårsperiod, är således ca 27 MSEK. Det kan jämföras med Tangiamos tolv månaders rullande försäljning idag som uppgår till 7 MSEK. Avtalet och framtida ordervärde är således av signifikant storlek.

- Har inlett diskussioner för Kanada-lansering

Under oktober inledde Tangiamo en diskussion med en distributör som har marknadsnärvaro i hela Kanada och arbetar med de största aktörerna. Diskussioner pågår och Tangiamo hoppas snart kunna kommunicera mer om denna affär. Kanada har ca 160 kasinos och hundratals spelhallar.

7

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ska vinna nya avtal och marknader under hösten

Tangiamo har installerat över 200 elektroniska spelbord och annan utrustning i ca 30 länder runt om i världen, bland kunderna finns några av världens största kasinoföretag. Under 2019 har flera kundavtal tecknats och under Q3-19 planeras systemprodukten Gaming Bridge att lanseras, vilket innebär att Tangiamo tar steget från att vara en leverantör av spelbord till att även erbjuda infrastruktur och mjukvara inom Gaming. Till 2020 estimeras omsättningen öka till ca 20 MSEK och givet gjorda prognoser och en multipelvärdering, härleds ett värde per aktie om 1,60 kr (1,10) i ett Base scenario.

- Omsättning i linje med förväntningar

Inför Q2-rapporten räknade vi inte med någon större omsättning för årets andra kvartal, motiverat framförallt av att många av de affärer och avtal som ingåtts och vunnits under H1-19 förväntas ge större utväxling under kommande kvartal framöver. I den bemärkelsen var rapporten i linje med våra förväntningar, där omsättningen uppgick till ca 1,0 MSEK (1,7). Tangiamos tillväxtstrategi är att säkra leverantörsgodkännande från större centralstyrda organisationer, för att på så vis kunna sälja större kvantiteter, istället för att enbart sälja till enskilda kasinon. Detta kan på kort sikt resultera i lägre intäkter, men möjliggöra högre omsättning över tid, varför vi anser att vald strategi är rätt väg att gå.

- God kostnadskontroll