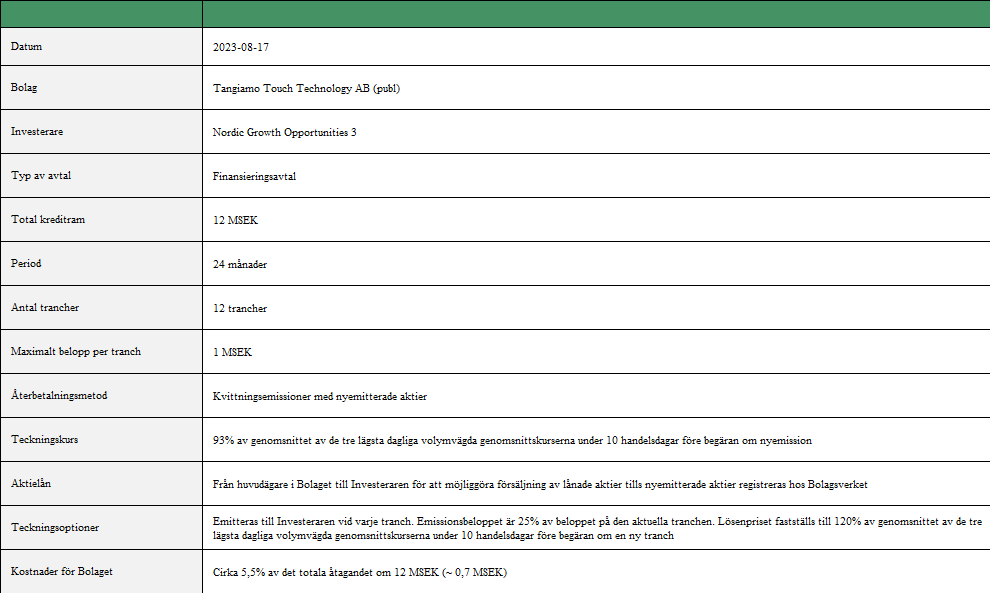

Tangiamo Touch Technology (”Tangiamo” eller ”bolaget”) meddelade den 17 augusti 2023 att bolaget har ingått ett finansieringsavtal med Nordic Growth Opportunities 3 (”NGO”). Finansieringslösningen utgör en kreditram och innebär att Tangiamo, under en 24-månadersperiod, kan nyttja upp till 12 MSEK av kreditramen, fördelat i tolv (12) trancher. Återbetalning av avropad tranch sker genom kvittningsemissioner där NGO erhåller nyemitterade aktier i Tangiamo och i samband med varje påkallad tranch ska Tangiamo därtill emittera teckningsoptioner till NGO. Finansieringsavtalet sammanfattas överskådligt i nedan tabell:

Analyst Groups syn på finansieringsavtalet

Tangiamos finansieringsavtal med NGO medför enligt Analyst Group tudelade effekter. Det som är positivt är att Tangiamo på ett tid- och kostnadseffektivt sätt säkrar en finansiering om 12 MSEK vilket skapar bättre förutsättningar för bolaget att satsa på verksamheten och våga skala upp produktionen för att möta en större adresserbar marknad som ett potentiellt godkännande av GLI-certifieringar medför. Finansieringsavtalet medför även en hög grad av flexibilitet, då Tangiamo kan välja när och hur mycket de vill nyttja baserat på bolagets egna finansiella behov samt rådande marknadsförhållanden. Vidare hade en alternativ finansieringsform, såsom en företrädesemission, varit utmanande att genomföra dels givet bolagets historik av att genomföra emissioner, dels med hänsyn till det missgynnsamma marknadsklimatet som för närvarande råder för olönsamma småbolag. Troligtvis hade Tangiamo då haft svårigheter att få in ett belopp som 12 MSEK givet bolagets rådande bolagsvärde. Hade emissionsvolymen hypotetiskt varit 12 MSEK hade förmodligen merparten av erbjudandet inte tecknats, vilket i sin tur hade resulterat i att Tangiamo fått in ett lägre belopp än önskat varigenom bolaget hade mött svårigheter att skala upp verksamheten, vilket krävs för att ta bolaget mot ett positivt kassaflöde.

Finansieringsavtalet för dock med sig vissa negativa aspekter. Då långivaren NGO har möjligheten att få betalt i aktier till en ej förutbestämd rabatterad kurs istället för kontanta medel, samt vid ett betalningstillfälle som långivaren själv väljer*, kan långivaren alltid konvertera lånet till en lägre kurs än vad aktien handlas till. Genom detta skapas vanligtvis ett säljtryck i aktien och skulle aktiekursen falla innebär det att ännu fler aktier krävs vid nästa konvertering för att kvitta samma lånesumma, vilket medför en större utspädning för befintliga aktieägare. NGO tillhandahåller i synnerhet Investment Banking-tjänster, varför Analyst Group bedömer att NGO inte kommer att utnyttja detta finansieringsavtal för att bli en långsiktig ägare i bolaget, utan över tid sälja av aktierna som de erhåller via konverteringarna. Detta upplägg i finansieringsavtalet ser Analyst Group därför som negativt för Tangiamos aktieägare, givet det potentiella säljtryck som det kommer att skapa, vilket därmed har potentialen att medföra en betydande utspädning över tid i samband med att lånen konverteras till aktier.

Avslutningsvis, Tangiamo har uppvisat ett starkt affärsmässigt momentum under år 2023 och erhållit ordrar för ca 13 MSEK, varav 10,5 MSEK är hänfört till Loto Quebec. Kan Tangiamo bibehålla uppvisat momentum, vilket detta finansieringsavtal delvis möjliggör, samtidigt som kostnadsmassan kan hållas nere, finns goda förutsättningar till en väsentligt lägre burn rate och förbättrat resultat, vilket således bör belönas genom en högre värdering och ett ökat intresse för Tangiamo. Genom detta skulle därmed bolagets fortsatta operationella framgångar fungera som en ”krockkudde” för finansieringsavtalets underliggande säljtryck genom en ökad volym och intresse för aktien.

*Inom 12 månader från dess att en tranch har påkallats och utbetalts.