SciBase Holding AB (”SciBase” eller ”Bolaget”) publicerade den 13 mars 2026 Bolagets bokslutskommuniké för 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

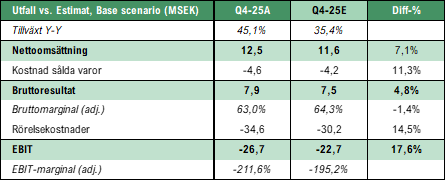

- Nettoomsättningen uppgick till 12,5 MSEK (8,6), tillväxt om 45 % Y-Y (57 % valutajusterad) – översteg Analyst Groups estimat om 11,6 MSEK med 7,1 %

- Elektrodförsäljningen ökade med 67 % till 28 634 (17 132) stycken – försäljningen till återkommande kunder växte med 48 %

- Bruttomarginal om 63,0 % (68,5 %) – belastas av valutamotvind, Castle-leveranser och kapacitetsinvesteringar; underliggande marginal om ca 73 %

- OPEX uppgick till 34,6 MSEK (29,5), drivet av USA-expansion och ökade FoU-investeringar inom barriärområdet – EBIT-resultat om -26,7 MSEK (-23,6)

- Hälsoekonomisk studie, NCCN-inkludering samt breddat FDA-godkännande stärker det regulatoriska underlaget inför LCD-ansökningar under år 2026

- Klinisk studie med Castle Biosciences förväntas inledas under Q1-26 – vetenskaplig evidensbas inom barriärområdet stärks löpande

- Stärkt balansräkning – lån om 20 MSEK från Castle (Q4-25) samt nettolikvid om 76,5 MSEK från FE (Q1-26)

Nytt rekordkvartal befäster tillväxtmomentum – USA accelererar

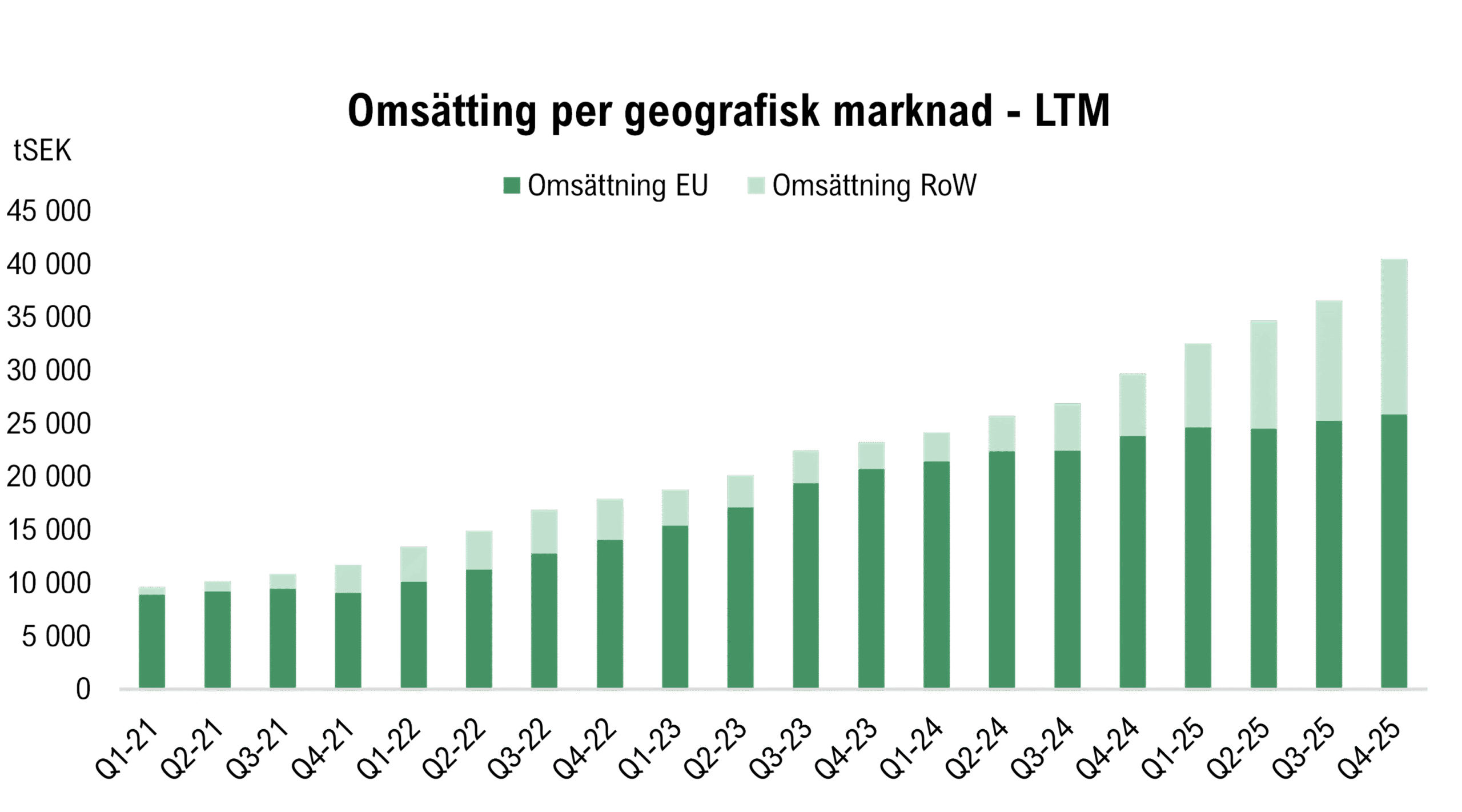

SciBase levererade Bolagets starkaste kvartal hittills med en nettoomsättning om 12,5 MSEK (8,6), en tillväxt om 45,1 % Y-Y och 57 % justerat för valuta, vilket översteg Analyst Groups estimat om 11,6 MSEK med 7,1 %. Den totala elektrodförsäljningen i volym ökade med 67 % till 28 634 (17 132) stycken, varav försäljningen till återkommande kunder ökade med 48 %, ett resultat som bekräftar att den förbrukningsdrivna affärsmodellen fortsätter att mogna och att inlåsningseffekterna i den installerade kundbasen stärks. USA utgjorde den primära tillväxtdrivaren, med en tillväxt inom hudcancersegmentet om 84 % Y-Y (106 % justerat för valuta) och en elektrodvolymtillväxt om 122 % Y-Y. Analyst Group bedömer att den seniora säljorganisation som etablerades i USA under H2-24 nu genererar tydligt kommersiellt genomslag, huvudsakligen hänförbart till teamets etablerade kliniska nätverk, vilket accelererar såväl nykundsrekrytering som ökad förbrukning i befintlig kundbas. Inom hudens barriär bidrog inledda leveranser till den kliniska studie med Castle Biosciences som beräknas starta under Q1-26, där ca 1 MSEK av det totala ordervärdet om 8 MSEK intäktsfördes under kvartalet.

Inom hudcancer levererade den tyska referensmarknaden en solid tillväxt om 13 % Y-Y (19 % justerat för valuta), och utgjorde 54 % (70 %) av nettoomsättningen, en andel som naturligen minskar i takt med att omsättningen i USA växer starkare. Under kvartalet levererades ytterligare 30 instrument i Tyskland, drivet av ett fortsatt starkt intresse för Nevisense V. Analyst Group bedömer upplägget, där kunder erhåller enheten mot förbindelsen om ökade elektrodvolymer, som strategiskt välmotiverat, då det breddar den installerade basen och skapar strukturellt starka inlåsningseffekter, där återkommande elektrodförsäljning förväntas driva lönsamheten framgent.

Temporär bruttomarginalpress – underliggande lönsamhet intakt

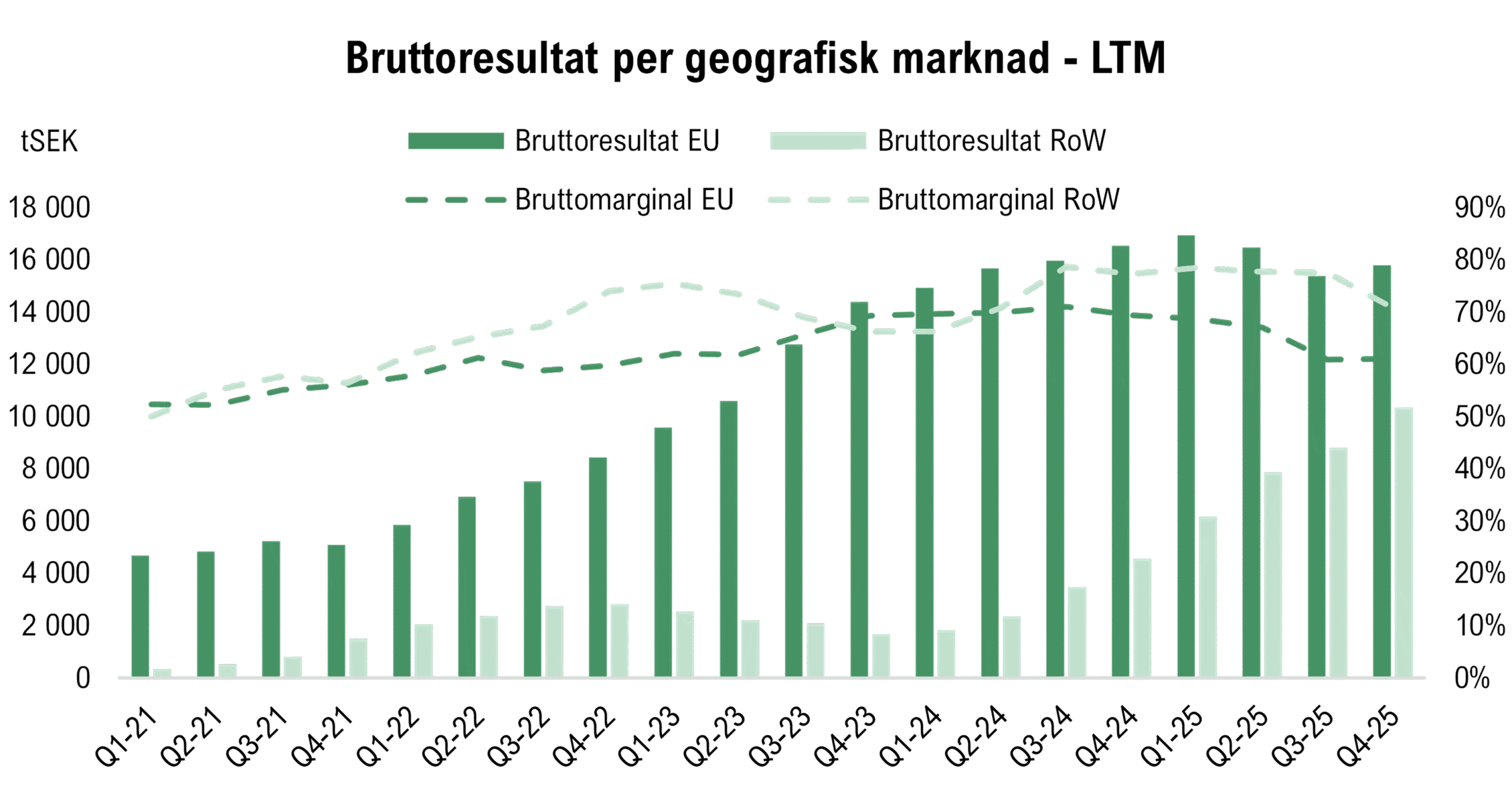

Bruttomarginalen för Q4-25 uppgick till 63,0 % (68,5 %), vilket understeg Analyst Groups estimat om 64,3 % med 1,4 procentenheter. Det är centralt att kontextualisera avvikelsen, då flera faktorer av temporär karaktär samverkar under kvartalet. Valutamotvinden påverkade marginalen negativt med drygt 3 procentenheter och den första delleveransen till Castle Biosciences om ca 1 MSEK intäktsfördes till mycket låg marginal. Därtill påverkar pågående kapacitetsuppbyggnad produktionsutbytet (yield) negativt i avvaktan på att skalfördelarna realiseras, och ett stegrat inköpspris på guld, ett väsentligt råvarumaterial i elektrodtillverkningen, hämmar marginalen ytterligare. Elektrodmarginalen uppgick till ca 66 % (79 %) under kvartalet, medan bruttomarginalen på instrumentförsäljning uppgick till ca 39 %. Rensat för valutaeffekter uppgick bruttomarginalen till 65,7 %, och justerat för valuta och Castle-leveranser till ca 73 %, en nivå Analyst Group bedömer bättre avspeglar den underliggande strukturella lönsamheten.

Analyst Group estimerar att bruttomarginalen fortsatt kommer att hämmas under H1-26, då merparten av det resterande Castle-ordervärdet om ca 7 MSEK förväntas intäktsföras till låg marginal. En normalisering antas därför primärt ske under H2-26, i linje med Bolagets kommunikation, när kapacitetsutnyttjandet ökar, produktionsprocesserna stabiliseras och Castle-leveranserna fasas ut. Därtill bedöms det vägda marginalsnittet stärkas i takt med att den kostnadsfria utrullningen av Nevisense V i Tyskland normaliseras.

Ökad OPEX speglar accelererade investeringar i USA och barriärsegmentet

De totala rörelsekostnaderna uppgick till 34,6 MSEK (29,5), vilket översteg Analyst Groups estimat om 30,2 MSEK. Den primära drivaren var ökade försäljnings- och marknadskostnader, som uppgick till 22,4 MSEK (20,4) under Q4-25, där förstärkning av USA-organisationen och löpande kostnadsersättningsaktiviteter samverkar. Noterbart är att kostnaden för utbytesprogrammet för Nevisense V i Tyskland redovisats inom försäljnings- och marknadskostnader, till skillnad från tidigare kvartal då det belastade COGS. Administrationskostnaderna om 4,6 MSEK (3,3) belastas av den genomförda kapitalanskaffningen och ökade personalkostnader, vilket delvis bedöms vara av icke-återkommande karaktär, medan FoU-kostnaderna om 7,3 MSEK (5,9) speglar ett intensifierat investeringstempo i produktionskapacitet och kliniska studier inom barriärsegmentet, något som förväntas generera kommersiellt värde framgent. Det bör noteras att valutautvecklingen, med en fortsatt starkare SEK mot USD, förväntas ha en dämpande effekt på rörelsekostnaderna framgent. Då SciBase i dagsläget har en högre kostnadsbas än intäktsbas i USD bedöms nettoeffekten av en starkare SEK vara positiv för rörelseresultatet, en valutaexponering som successivt förväntas balanseras i takt med att tillväxten i USA skalas upp.

Sammantaget uppgick EBIT till -26,7 MSEK (-23,6), i jämförelse med Analyst Groups estimat om -22,7 MSEK, där den starka intäktstillväxten hämmas av en kombination av det temporära bruttomarginaltrycket och en ökad kostnadskostym.

Stärkt regulatoriskt underlag bådar gott inför LCD-ansökningar under år 2026

Den hälsoekonomiska studien inom hudcancer färdigställdes under Q4-25 med resultat i linje med Bolagets förväntningar, vilket bedöms ge ett konkret stöd till Nevisenses kostnadsbesparande egenskaper. Efter periodens utgång tillkom ytterligare två regulatoriska framsteg av strategisk relevans: Nevisense (EIS) inkluderades i NCCN:s kliniska riktlinjer för melanom som en diagnostisk stödteknik, och Bolaget erhöll ett breddat FDA-godkännande, vilket innebär att mätmomentet nu kan delegeras till annan kvalificerad vårdpersonal inom kliniken, utöver dermatologer. Tillsammans med NCCN-inkluderingen utgör den hälsoekonomiska studien de två mest centrala komponenterna inför kommande LCD-ansökningar, då MAC-regionernas bedömning väger hälsoekonomiskt underlag och stöd i etablerade riktlinjer tungt. Det breddade FDA-godkännandet är av stor vikt ur ett framtida operationellt perspektiv, då det underlättar patientflöden inom kliniken och förbättrar förutsättningarna för en högre användningsgrad per installerad enhet. Analyst Group bedömer att SciBase nu har ett mer komplett beslutsunderlag för att initiera formella LCD-ansökningar under år 2026, med potentiella coverage-beslut under år 2027.

Parallellt med LCD-processen förväntas Bolaget erhålla viss kostnadsersättning från privata försäkringsbolag redan under år 2026, drivet av den hälsoekonomiska studien. Vi bedömer att privata early adopters utgör en viktig kommersiell trigger, primärt genom det signalvärde som medföljer, då privata ersättningsbeslut historiskt tenderar att skapa ringar på vattnet mot övriga aktörer och stärka underlaget inför formella Medicare coverage-beslut.

Inom barriärsegmentet har den vetenskapliga evidensbasen stärkts löpande under Q1-26. Vid AAAAI-konferensen under februari–mars 2026 presenterades data visande att EIS-mätningar inom den första levnadsveckan signifikant predicerade AD-utveckling under spädbarns första levnadsår, och en parallell studie publicerad i Contact Dermatitis bekräftar att Nevisense EIS uppvisar högre känslighet än etablerade metoder vid detektion av tidiga barriärförändringar. Sammantaget adderar studierna ytterligare validering inför den gemensamma kliniska studien med Castle Biosciences, som estimeras starta under Q1-26, vidare så arbetar Bolaget parallellt med att planera ytterligare studier inom barriärområdet under år 2026.

Stärkt finansiell ställning genom lån från Castle och emissionstillskott efter periodens utgång

Kassan uppgick vid utgången av Q4-25 till 22,6 MSEK, varav 20 MSEK avser ett lån från Castle Biosciences. Efter periodens utgång tillfördes Bolaget en nettolikvid om 76,5 MSEK från den genomförda företrädesemissionen, vilket har stärkt den finansiella ställningen. Vidare har en kvittningsemission av TO2 genomförts under Q1-26, med en acceptansgrad om 84 %, varmed 209 miljoner aktier emitterades. Utestående TO2-optioner, med inlösen under år 2029, uppgår härmed till ca 80 miljoner aktier, vilket skapar en bättre balans mellan utestående aktier och potentiell utspädning.

Det negativa fria kassaflödet inklusive amortering av leasing uppgick under Q4-25 till ca -21,9 MSEK (-13,5), motsvarande ca -7,3 MSEK/mån. Den ökade kapitalförbrukningen kan tillskrivas ökad kommersiell aktivitet i USA samt utökade kapacitetsinvesteringar, en trend som estimeras vidhållas under år 2026 för att kapitalisera på det starka momentum som råder. Med kassan vid utgången av Q4-25, nettolikviden från emissionen och en estimerad burn rate i linje med Q4-25 samt LTM-nivå om -7,3 MSEK/mån, estimeras Bolaget ha en finansiell runway till inledningen av år 2027. Vi bedömer dock att Bolaget har gynnsamma förutsättningar att erhålla externt kapital vid behov, särskilt då kapitalstarka Castle Biosciences är huvudägare med ca 20 % av kapitalet. Således har Bolaget gott om handlingsutrymme att accelerera tillväxtinitiativen under år 2026, såväl inom hudcancer som hudens barriär, där kostnadsersättningsprocessen i USA är resurskrävande men utgör en central katalysator för strukturell tillväxt framgent.

Sammanfattningsvis anser Analyst Group att SciBase levererade ett starkt kvartal med en tillväxt om 57 % justerat för valuta, där elektrodtillväxten i USA bekräftar att säljorganisationens etablerade kliniska nätverk nu genererar mätbart kommersiellt genomslag. Omsättningen översteg våra estimat, men bruttomarginalen belastas av valutamotvind, lågmarginalsleveranser till Castle-studien som förväntas inledas under Q1-26 samt pågående kapacitetsinvesteringar, medan OPEX-ökningen speglar en accelererad investeringstakt i USA och kliniska studier inom barriärområdet. Det regulatoriska fotavtrycket har stärkts markant under och efter periodens utgång, där den hälsoekonomiska studien, NCCN-inkludering och breddat FDA-godkännande sammantaget ger SciBase ett mer komplett beslutsunderlag inför LCD-ansökningar under år 2026, med privata early adopters som en potentiell kommersiell trigger redan under året. Vi förväntar oss att revidera upp tillväxtestimaten något, vilket dock bedöms kompenseras av en svagare bruttomarginalprognos under H1-26, drivet av resterande Castle-leveranser.

Vi kommer att återkomma med en uppdaterad aktieanalys av SciBase.