First Venture (”First Venture” eller ”bolaget”) publicerade den 23 november 2023 bolagets delårsrapport för det tredje kvartalet av 2023. Vi delar våra tankar om rapporten nedan:

- Substansvärdet ökade med 11 % Q-Q samtidigt som First North All Share-index föll -8 %

- Humble fortsätter leverera god organisk tillväxt och har därtill förbättrat kapitalstrukturen

- Tvist med storkund resulterade i konkurs för portföljbolaget Alelion

- Attraktiv Risk-Reward på nuvarande nivåer

”First Ventures noterade innehav värderades till 77,6 MSEK* vid utgången av Q3-23, att jämföra med First Ventures egna Market Cap om 120 MSEK vid samma tidpunkt. Samtidigt uppgår den senaste värderingen avseende First Ventures onoterade portfölj till 130,4 MSEK, vilket Analyst Group anser tydligt illustrerar hur lågt värderat First Ventures för närvarande är, vilket samtidigt skapar en attraktiv Risk-Reward på nuvarande nivåer”

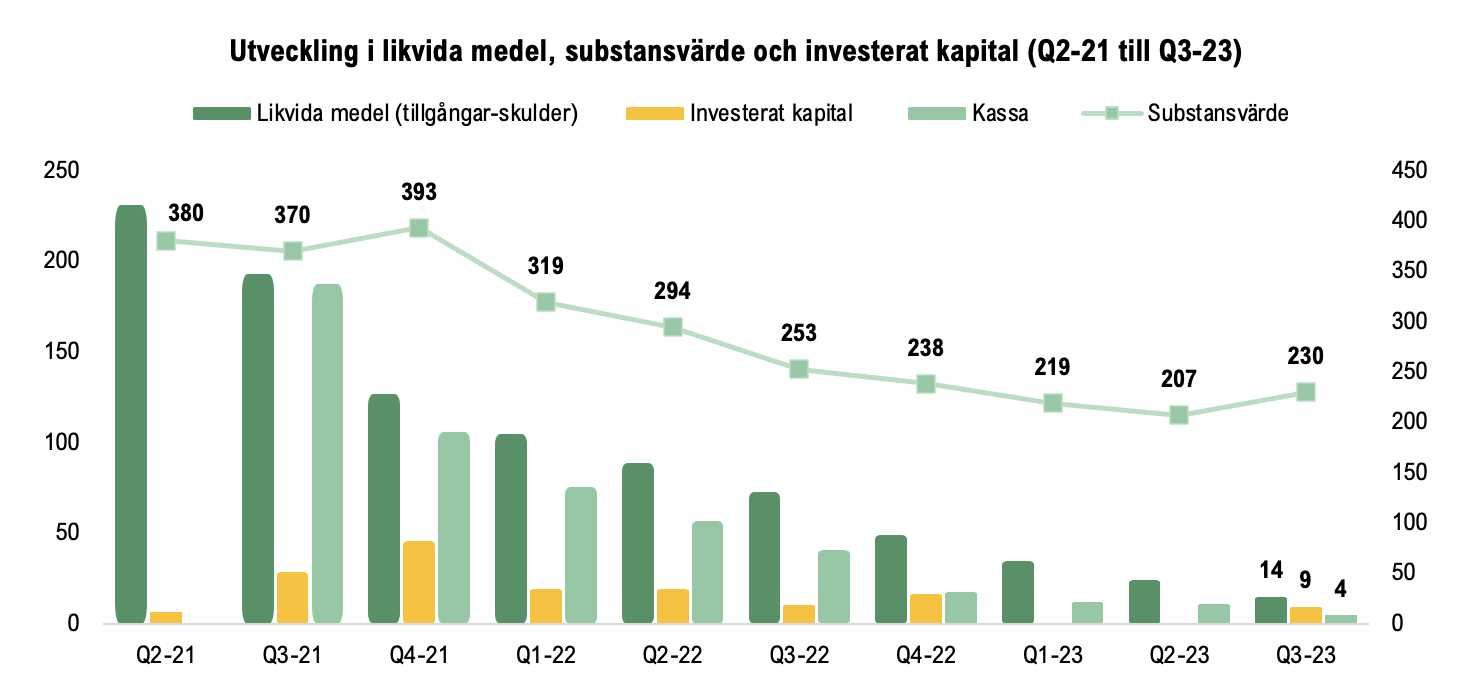

Substansvärdet uppgick till ca 230 MSEK vid utgången av Q3-23

First Venture redovisade ett substansvärde om 229,6 MSEK vid utgången av Q3-23, motsvarande en minskning om ca -23 MSEK (-9,1 %) mot jämförbar period föregående år, men samtidigt en ökning om 22,7 MSEK (+11 %) mot föregående kvartal. Ökningen Q-Q kan primärt tillskrivas en stark aktiekursutveckling i såväl det största innehavet Humble Group (39 %) som Sprint Bioscience (255 %), en ökad värdering av Tribonex genom den senaste kapitalanskaffningen (15 %) samt i Zigrid (26 %). Vid jämförelse med bolagets referensindex – First North All Share Index – har utvecklingen i substansvärdet varit relativt starkare på såväl kvartalsbasis (11 % vs -8 %) som årsbasis (-9,1 % vs -11,5 %), samtidigt som utvecklingen i aktiekursen har presterat relativt starkare sett till kvartalsvis utveckling (2,9 % vs -8,3 %), men underpresterat sett till årsvis utveckling (-25,3 % vs -11,5 %).

I ljuset av denna generellt positiva utveckling, har samtidigt ett av portföljbolagen – Alelion – försatts i konkurs efter kvartalets utgång. Detta kom efter att företaget den 17 oktober meddelat att de befann sig i en tvist med en, för Alelion, viktig kund som lagt en order om 150 MSEK avseende ett högspänningssystem. Kundens ovilja att fullfölja den avtalade ordern medförde en omedelbar brist på likviditet, där bolaget ej lyckades att hitta en lämplig finansieringslösning, varpå företaget skickade in en konkursansökan. I Q3-rapporten uppgick Alelions andel av substansvärdet till ca 2,5 % (5,6 MSEK), ett värde som nu utraderats. Analyst Group anser att situationen är olycklig men att det samtidigt belyser vilka små marginaler företaget hade, att en enda affär, om än en stor sådan, som inte realiseras innebär att bolaget försätts i konkurs, indikerar en hög instabilitet. Större marginaler än så behövs infinnas som ett noterat bolag. Så sent som i inledningen av 2023 hade Alelion en orderstock om ca 350 MSEK.

Nuvarande kassa bjuder inte in till några större investeringar på sikt

Vid utgången av Q3-23 hade First Venture likvida tillgångar (tillgångar-skulder) om 14,3 MSEK, varav kassan utgjorde 4,4 MSEK. Mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med -58,2 MSEK, varav kassan har minskat med -36,2 MSEK. Sedan utgången av Q3-22 till utgången av Q3-23 har First Venture investerat totalt 25,3 MSEK och avyttrat innehav till ett värde om ca 2,5-3 MSEK**, varför resterande kassaminskning Y-Y är hänförlig till verksamhetens rörelsekapitalbehov (-13,4 MSEK).

Bolagets genomsnittliga operativa burn rate under perioden Q2-21 till Q3-23 uppgår till ca -3 MSEK/kvartal eller -1 MSEK/månad, vilket innebär att senast rapporterad kassa, allt annat lika, räcker fram till mitten av Q1-24. Räknat på posten ”tillgångar-skulder” och under samma antaganden, skulle kassan räcka till slutet av Q4-24. Som ett investmentbolag av First Venture karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknad. Analyst Group bedömer att First Venture likviditet är relativt god, givet att bolagets nettotillgångar om 14,3 MSEK är enkla är likvidera vid behov, men att nuvarande kassa inte längre möjliggör investeringar av större karaktär. Skulle First Venture därför ha för avsikt att göra en större investering (5-15 MSEK), i syfte att tillvarata på det utmanande marknadsklimatet, anser Analyst Group att First Venture antingen kommer att behöva avyttra något av befintliga innehav eller resa nytt kapital.

Humble har uppvisat en stark performance i aktiekursen under Q3-23 – en förbättrad kapitalstruktur och fortsatt god organisk tillväxt bedöms vara drivande

Bland de noterade bolagen har som nämnt Humble visat en stark utveckling under det tredje kvartalet, med en aktieuppgång om 39 %, vilket Analyst Group anser kan tillskrivas företagets insatser med att stärka upp balansräkningen, dels genom en riktad emission om 875 MSEK under Q2-23, dels genom försäljning av fastigheter till ett värde om 300 MSEK. Detta har i sin tur möjliggjort för företaget att förbättra kapitalstrukturen med bas i banklån snarare än obligationer, vilket fundamentalt medför ökade möjligheter att växa organiskt och med väsentlig lägre räntekostnader. Just balansräkningen är något som Analyst Group bedömer att investerare tidigare har bekymrat sig över när det kommer till Humble, i synnerhet i takt med den stigande räntemiljön då det har medfört ökade räntekostnader för Humble på tidigare utestående obligationslån.

Vidare fortsatte Humble under det tredje kvartalet på inslagen väg med att leverera en stark organisk tillväxt, detta till trots en tuff konsumentmarknad, vilken uppgick till 12 % och 13 % avseende YTD. Samtidigt har Humble uppvisat en förhållandevis stabil EBITDA-marginal de senaste kvartalen, vilken uppgick till 8,9 % (9,0 %) under kvartalet och 10,3 % (11,4%) efter justering av jämförelsestörande poster. Bruttomarginalen, vilken har varit under press senaste kvartalet till följd av prisökningar, kom in i linje med föregående kvartal om 29 %, att jämföra med 31 % under motsvarande kvartal föregående år. Analyst Group anser att Humble Group under de senaste kvartalen har uppvisat en god resistens i en annars utmanande konsumentmarknad och därtill lagt en solidare grund för att fortsätta leverera tillväxt tillsammans med starkare kassaflöden genom den förbättrade kapitalstrukturen. Vid utgången av Q3-23 utgjorde Humble 18,4 % av First Ventures substansvärde.

Lyckegårds Q3-rapport gav tudelade besked

Jordbruksteknikbolaget redovisade företagets Q3-rapport den 20 november, vilken gav tudelade besked. Å ena sidan visade affärssegmentet Water en kraftig tillväxt om 384 % Y-Y, primärt drivet av genomförda förvärv, å andra sidan visade det andra affärssegmentet, Soil & Seed, på en vikande försäljning, där tillväxten summerades till -38 % mot jämförbart kvartal föregående år. Samtidigt förbättrades resultatet inom Soil & Seed jämfört med Q3-22, vilket påvisar att bolagets kostnadsbesparingar har burit frukt.

Vidare minskade kassan med ca 10 MSEK Q-Q och uppgick till 5,5 MSEK vid utgången av Q3-23. Givet kassans utveckling under kvartalet, att nettoskulden uppgår till 26,9 MSEK vid utgången av september, samt att två säsongsmässigt svagare kvartal väntar för bolaget, blir det av stor vikt att företaget kan fortsätta att stärka lönsamheten inom de båda affärsområdena, för Soil & Seed genom en organisk tillväxt och för Water bl.a. genom att öka serviceintäkterna. Det ska därtill tilläggas att bolaget innehar en outnyttjad checkräkningskredit om 3,8 MSEK vid utgången av september, varpå totala tillgängliga likvida medel uppgick till 9,3 MSEK.

Sammanfattande ord om rapporten och rådande substansrabatt

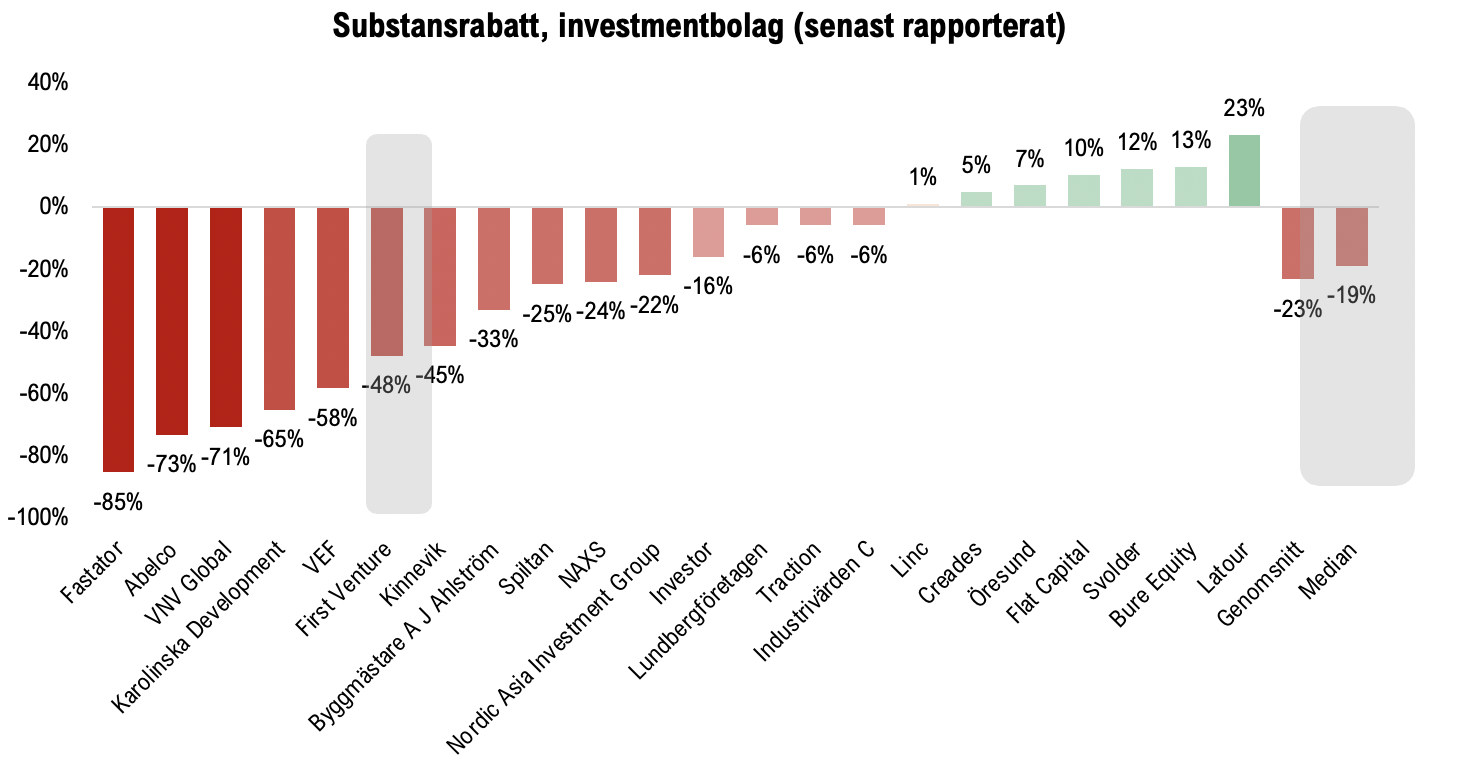

First Venture är för närvarande ett av de investmentbolag som handlas till högst substansrabatt (se graf nedan), vilka de även har gjort under en längre tid. Sedan noteringen i inledningen av det tredje kvartalet 2021 har First Ventures substansvärde successivt minskat och utvecklingen summeras till ca -40 % givet substansvärde vid utgången av Q3-23. Kombinationen av ett missgynnsamt börsklimat för mindre tillväxtbolag, stigande räntor, hög inflation, geopolitisk oro, m.fl., och att en större andel av det totala substansvärde utgörs av onoterade bolag, vilket medför till en minskad transparens, bedömer Analyst Group som drivande faktorer bakom utvecklingen.

Medan First Ventures aktiekurs har underpresterat bolagets jämförelseindex med ca 11 procentenheter (-62,4 % vs -51,2 %) sedan noteringen har samtidigt bolagets substansvärde utvecklats relativt bättre, varför Analyst Group anser att First Venture har straffats något för hårt.

Värdet på bolagets noterade innehav vid utgången av Q3-23 summeras till 77,6 MSEK (exkl. Alelion), eller ca 65 % av First Ventures Market Cap under samma period. Adderas därtill bolagets likvida tillgångar in i ekvationen blir motsvarande andel ca 77 %. För att sätta detta i perspektiv innebär det att om du köper ut First Venture från börsen givet Market Cap vid utgången av Q3-23, därefter säljer bolagets noterade och likvida tillgångar, så erhåller du en portfölj av onoterade bolag verksamma inom sektorerna teknologi, hållbarhet och hälsa som First Venture, vid utgången av Q3-23, värderar till 130,4 MSEK givet senaste transaktion eller anskaffningsvärde, för ca 30 MSEK. Risk-Rewarden i First Venture anser Analyst Group därför är fortsatt hög.

Vi kommer att återkomma med en uppdaterad aktieanalys av First Venture.

*Exkl. Alelion, vilka har ansökt för konkurs efter kvartalets utgång

** Varav Spherio Group om 1 MSEK