Finepart publicerade den 31 augusti 2023 bolagets delårsrapport för det andra kvartalet år 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Nettoomsättningen uppgick till 2,7 MSEK (17,8)

- Orderstocken vid periodens slut uppgick till 4,5 MSEK – bestående av maskinorders och eftermarknadsförsäljning

- EBITDA-resultatet uppgick till -4,4 MSEK (4,4)

- Stärker kassan om 9,5 MSEK via konvertibellån

Nettoomsättningen uppgick till 2,7 MSEK under Q2-23

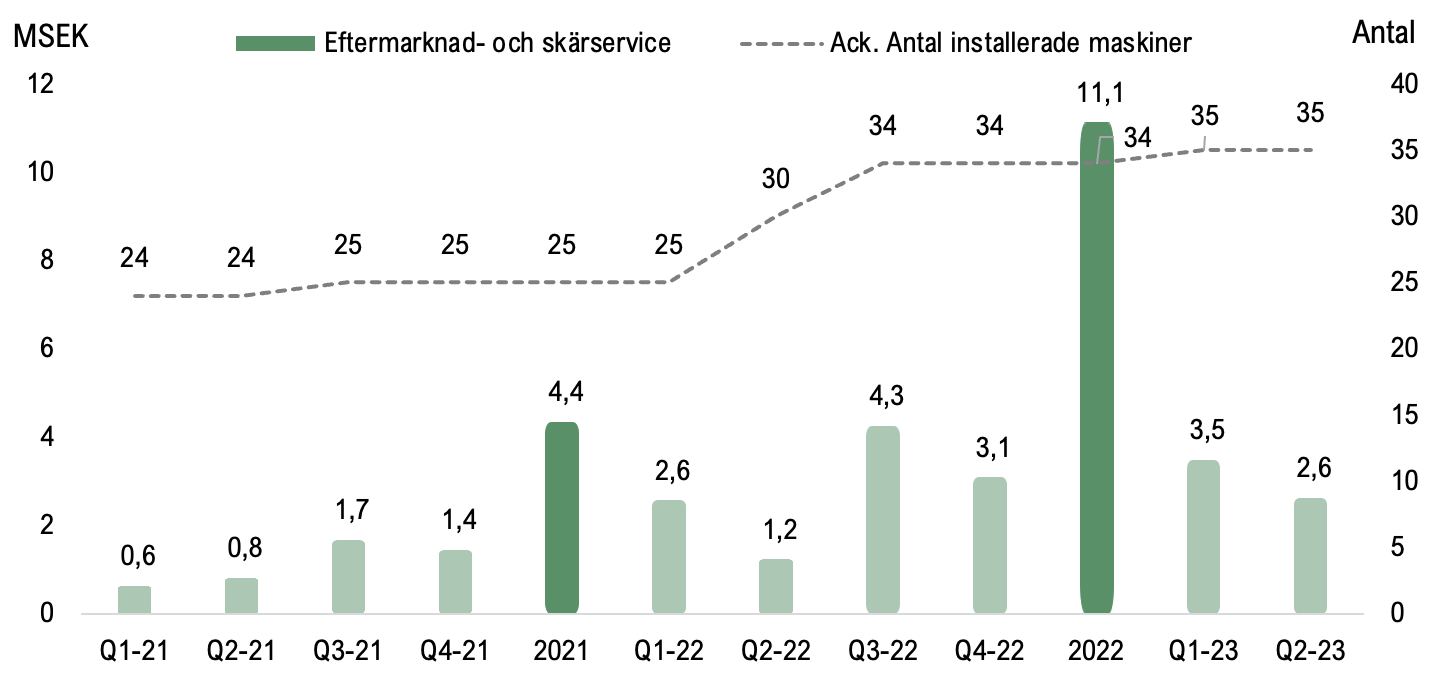

Under det andra kvartalet för år 2023 uppgick nettoomsättningen till 2,7 MSEK (17,8), vilket motsvarar en minskning om 85 % mot jämförbart kvartal föregående år. Dock ska det tilläggas att jämförbart kvartal föregående år var ett rekordkvartal, med fem levererade Finecutsystem under perioden, vilket var lika många maskinsystem som bolaget hade levererat som mest på ett år. Intäktsminskningen beror på att Finepart inte har levererat något maskinsystem under Q2-23, således härleds intäkterna under kvartalet till skärservice och eftermarknadsförsäljning. I jämförelse mot föregående kvartal (Q1-23) minskar nettoomsättningen med ca 68 % eller ca 5,5 MSEK i absoluta tal, vilken då uppgick till 8,1 MSEK. Under föregående kvartal levererade Finepart ett 5-axligt Finecutsystem till ett danskt företag inom greentech, till ett ordervärde om ca 4,6 MSEK, vilket innebär att Fineparts intäkter från skärservice och eftermarknad uppgick till ca 3,5 MSEK. Därmed har intäkterna från skärservice och eftermarknad minskat med ca 25 %, vilket är något under våra förväntningar. Å andra sidan ökade Fineparts installerade maskinbas kraftigt under Q2-22 och Q3-22, då Finepart levererade totalt nio maskiner under denna period, varför vi bedömer att bolaget fortsatt har goda förutsättningar för att skala upp eftermarknadsförsäljningen och att det andra kvartalet år 2023 innebar ett hack i kurvan avseende eftermarknadsförsäljning.

Diagrammet nedan visar Analyst Groups estimerade intäkter från eftermarknad- och skärservice samt ackumulerat antal installerade maskiner per år 2021–2022 och per kvartalbasis Q1-21 – Q2-23. Observera att detta endast utgör Analyst Group estimat, det faktiska utfallet kan därför avvika.

Orderstock och upparbetad prospektlista

Vid kvartalets utgång uppgick orderstocken till ca 4,5 MSEK, vilket utgörs i synnerhet av en order från januari månad 2023. Ordern är på ett 3-axligt Finecutsystem till Hoang Duong Development i Vietnam, där en delegation från Vietnam kommer för fabriksgodkännande och utbildning. Därutöver ska det tilläggas att Fineparts lager har ökat från 7,4 MSEK vid årets utgång till 10,8 MSEK vid kvartalets utgång, vilket innefattar fyra maskinsystem. De fyra maskinsystemen är i de närmaste helt färdigbyggda, vilket tyder på att Finepart kan motverka längre ledtider och snabbare intäktsföra vid försäljning.

Därutöver uppger Fineparts VD, Lars Darvall, i rapporten att bolaget har ökat insatserna ytterligare mot bolagets prospekt för att nå avslut. Finepart har avtal med Magnum Precision, vilka har levererat provskärningar, vilket utgör en väsentlig del i säljprocessen. Under augusti månad har även Finepart tecknat ett avtal med ABLE, vilket tillför säljresurser i tio (10) nya delstater. Expansionen i USA bekräftas även att det tidigare VD-brev under juni månad, där Lars Darvall presenterade avtalet med Magnum Precision, vilka täcker New Mexiko, Texas och Arizona, samt att antalen och kvalité på kundförfrågningar ökar. Sammantaget, anser Analyst Group att det höga intresset och den goda prospektlista pekar på att försäljningen kan ta fart snabbt, dock antas marknaden ha en längre tid till beslut, vilket förlänger försäljningstiden.

Brutto- och rörelseresultat

Under det andra kvartalet år 2023 uppgick Fineparts bruttokostnader till -1,4 MSEK (-11,0), vilket motsvarar en bruttomarginal om 48 % (37 %). I jämförelse med föregående kvartal (Q1-23) har bruttomarginalen försämrats från 63 % under föregående kvartal till 48 % under Q2-23. Analyst Group väljer dock att inte dra för stora växlar kring bruttomarginalen under kvartalet, då Finepart inte har levererat något system, och antas högre utsträckning vara en effekt av lageruppbyggnad och/eller bokföringsmetod. Samtidigt påverkar fortfarande komponentbristen Finepart, vilket medför en ökad lagerhållning för Finepart och följaktligen kapitalbindningen.

Bolagets totala rörelsekostnader, exklusive avskrivningar, uppgick till ca -5,7 MSEK (-4,5), vilket motsvarar en ökning om 28 % Y-Y. Procentuellt sett är det en relativt stor ökning, däremot befinner sig Finepart i en mer expansiv tillväxtfas, med bland annat expansion i Nordamerika, vilket således medför högre rörelsekostnader. Vid jämförelse mot föregående kvartal (Q1-23) har Fineparts totala rörelsekostnader varit oförändrade, vilka uppgick till ca -5,7 MSEK. I och med att Finepart inte levererade något maskinsystem under kvartalet, har EBITDA-resultatet tyngts. Under Q2-23 uppgick därmed EBITDA-förlusten till -4,4 MSEK (4,4), vilket är en försämring om 8,7 MSEK Y-Y och 3,8 MSEK Q-Q. Dock blir jämförelsen missvisande, då Finepart sålde fem maskinsystem under Q2-22 och ett maskinsystem under Q1-23.

Stärker kassan via riktad nyemission av konvertibla skuldebrev om 9,5 MSEK

Vid utgången av Q2-23 uppgick kassan till 1,5 MSEK, vilket kan jämföras mot utgången av föregående kvartal om 2,9 MSEK, motsvarande en minskning om ca 1,4 MSEK. Finepart har efter kvartalets utgång, i början av juli månad, beslutat att genomföra en riktad nyemission av konvertibla skuldebrev lån om totalt 9,5 MSEK. Konvertibellånet löper med en fast årlig ränta om tolv (12) % och omfattas av en uppläggningsavgift om tre (3) %, med fyra konverteringsperioder: 15 – 28 september 2023, 13 – 28 december 2023, 14 – 27 mars 2024 samt 13 – 27 juni 2024. Lånet kan konverteras till nya aktier, vilket kan göras till en kurs som baseras på VWAP (Volume-Weighted Average Price) för de tio dagarna inför konverteringsperioderna med en rabatt om 25 %, dock inte lägre än 1 krona och aldrig lägre än aktiens kvotvärde. Konvertibelemissionen innebär att bolagets aktiekapital kommer att öka med maximalt 1 596 000 SEK.

Finepart upptar konvertibellånet i syfte att finansiera nödvändig lageruppbyggnad och underbygger bolagets expansion, vilket medför ökad leveransförmågan och kortare ledtider. Leveranstider är dessutom ofta avgörande i säljprocessen och Finepart kan utifrån sin strategi leverera en komplett produkt inom 4–8 veckor, vilket även stärker kunderbjudandet och effektivisare intäktsföringen. Givet Fineparts upparbetade prospektlist och expansion i Nordamerika, i kombination med flertalet Finecutsystem ute på marknaden som betraktas som pilotinstallationer, besitter Finepart en bra position för att skala upp försäljningen framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.