Arctic Blue Beverages har publicerat bolagets delårsrapport för det fjärde kvartalet år 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen i linje med föregående kvartal

- HoReCa-strategin har fortsatt starkt momentum

- Robust kostnadskontroll under kvartalet

- Den finansiella ställningen är fortsatt pressad

Den negativa marknadstrenden återspeglas i den minskade nettoomsättningen

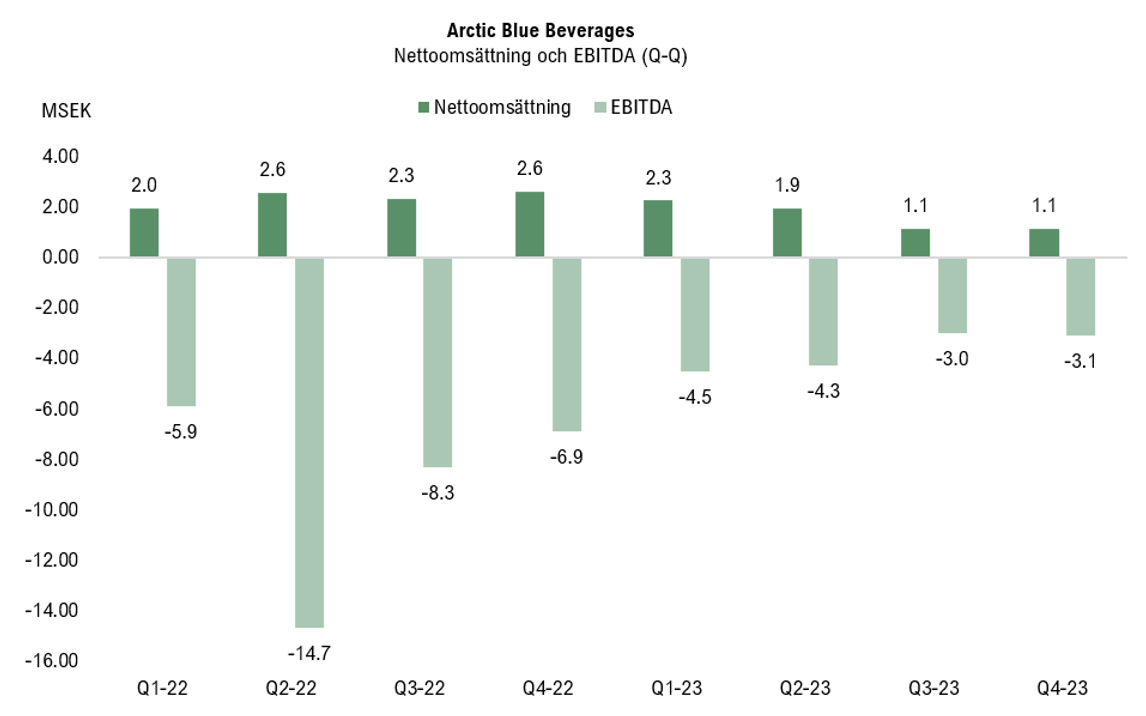

Under det fjärde kvartalet år 2023 uppgick nettoomsättningen till ca 1,1 MSEK (2,6), vilket motsvarar en minskning om 57 % mot jämförbart kvartal föregående år, men var i linje med omsättningen under föregående kvartal. Utfallet var lägre än vad Analyst Group hade estimerat (2,4 MSEK), och den sjunkande försäljningen kan huvudsakligen tillskrivas en nedåtgående försäljningstrend inom premium-gin-segmentet, vilket är synligt på samtliga marknader där bolaget verkar. Den negativa trenden var särskilt tydlig i Finland och inom Travel Retail-sektorn, där försäljningsminskningen uppgick till -33 %.

Analyst Group hade estimerat en starkare nettoomsättning under Q4-23, primärt med anledning av det i regel starka säsongsbetonade kvartalet. Dock visar sifforna på att konsumenterna för närvarande väljer bort premium-gin i förmån för mer budgetvänliga alternativ, vilket återspeglar sig i bolagets huvudsakliga försäljningskanal, Alko, där försäljningen av premium-gin minskade med 27 %, i jämförelse med den generella ginförsäljningen som endast minskade med 6 %. Det är värt att notera att jämförelsekvartalet (Q4-22) var särskilt starkt på grund av transporterna till Sydostasien, vilka inte förväntas inträffa förrän 2024. Detta bidrog väsentligt till den drastiska omsättningsminskningen under detta kvartal.

Trots att Arctic Blue Beverages för närvarande brottas med en negativ marknadstrend, är det glädjande att bolagets HoReCa-strategi i Finland fortsätter att visa starkt momentum. Bolaget har bl.a. tecknat ett samarbetsavtal med en av Finlands ledande restaurangkoncerner, NoHo Partners Oyj, gällande ett showroom-destilleri och utökat samarbete på den finska marknaden. Showroom-destilleriet kommer att vara beläget i Helsingfors och förväntas öppna gradvis under första halvan av 2024. Analyst Group poängterar återigen det som nämndes i den senaste rapportkommentaren, nämligen att det fördjupade samarbetet förväntas öka varumärkesexponeringen och förbättra möjligheterna att identifiera nästa framgångsrika produktlansering, vilket förväntas bana väg för tillväxt framgent. Bolaget har även lyckats få sin produkt-portfölj listad hos Restel Oy, Finlands tredje största hotell- och restaurangkoncern, vilket öppnar upp möjligheten att nå ut till ca 60 nya försäljningspunkter över hela Finland. Trots dessa positiva framsteg inom HoReCa-segmentet har de dock inte kunnat kompensera för det försäljningstapp som skett på den finska marknaden, vilken utgör bolagets största marknad. Analyst Group ser dock positivt på Arctic Blue Beverages förmåga att fortsätta expandera sitt distributionsnätverk, vilket skapar en stark grund och lovande utsikter för tillväxt när marknadssentimentet vänder.

För helåret 2023 landade nettoomsättningen på 6,4 MSEK, vilket motsvarar en minskning om 32 % i jämförelse med 2022. Orsakerna till denna minskning är främst hänförligt till ett svagt H2-23, präglat av en minskad efterfrågan på marknaden, samt lägre nivå av fullgörande av lagerbeställningar, bl.a. till Sydostasien.

Stark bruttomarginal och solid kostnadskontroll kompenserar delvis omsättningstappet

Bolagets bruttoresultat för Q4-23 uppgick till 0,5 MSEK (-0,3) motsvarande en bruttomarginal om ca 34 %, att jämföra med en negativ bruttomarginal om -15 % i Q4-22 samt och en bruttomarginal om 29 % i föregående kvartal. Under Q4-23 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,6 MSEK (-6,6), vilket motsvarar en minskning om 46 % Y-Y, och en ökning om 6 % i jämförelse med föregående kvartal (Q3-23). Analyst Group anser att Arctic Blue Beverages starka bruttomarginal och den minskade kostnadskostymen på rörelsenivå under Q4-23 är ytterligare två ljusglimtar att ta med sig från rapporten. Detta visar på att de implementerade effektiviseringarna bär frukt, något som är essentiellt med tanke på den nedåtgående försäljningstrend som utspelat sig de senaste kvartalen.

Den lägre omsättningen till trots, kunde Arctic Blue Beverages leverera ett EBITDA-resultat om -3,3 MSEK (-6,9) under kvartalet, motsvarande en förbättring om 55 % Y-Y. På helårsbasis uppgick EBITDA resultatet till ca -15 MSEK (-36 MSEK), vilket motsvarar en förbättring om 58 % i jämförelse med helåret 2022.

Ansträngd finansiell ställning

Vid utgången av Q4-23 uppgick Arctic Blue Beverages kassa till ca 0,4 MSEK, i linje med utgången av föregående kvartal (Q3-23). Under kvartalet har bolaget ingått låneavtal om sammanlagt EUR 250k, motsvarande ca 2,9 MSEK. Lånen har upptagits från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Efter utgången av det fjärde kvartalet har Bolaget ingått ytterligare låneavtal med ovan nämnda storägare i syfte att stärka rörelsekapitalet. Denna gång uppgick lånen till EUR 200k, motsvarande ca 2,2 MSEK.

Bolagets operativa kapitalförbrukning efter förändringar av rörelsekapital uppgick till -3,1 MSEK under Q4-23, motsvarande ca -1,0 MSEK/månad. Med hänsyn till bolagets kassa vid utgången av december 2023, en kapitalförbrukning i linje med det fjärde kvartalet, samt de nyupptagna lånen om ca 2,2 MSEK, ser den finansiella ställningen för närvarande mycket ansträngd ut. Bolagets fordringar är fortsatt på en hög nivå (4,5 MSEK) vid utgången av Q4-23, vilket enligt Analyst Group bör vara i fokus att reducera framgent för att på så sätt frigöra kapital och stärka balansräkningen. Vi kan inte utesluta att Arctic Blue Beverages kan behöva genomföra ytterligare någon form av kapitalanskaffning i närtid för att säkerställa tillräcklig likviditet fram till dess att Bolaget genererar positivt kassaflöde.

Sammantaget levererade Arctic Blue Beverages en nettoomsättning som understeg våra estimat, men där en stark kostnadsmedvetenhet till viss del kompenserade för den drastiska omsättningsminskningen. Den aktuella nedåtgående marknadstrenden gör fortsatt att bolaget verkar i motvind, där den försvagade konsumentmarknaden ligger som en våt filt över försäljningen. Trots fortsatta utmaningar visar bolaget att de är snabbfotade avseende att anpassa sin kostnadsbas utifrån den nedåtgående omsättningen, vilket är av yttersta vikt med tanke på den ansträngda finansiella situationen som för närvarande råder. Framgent förväntar Analyst Group att bolaget fortsatt kan exekvera på sin HoReCa-strategi och således skapa sig en stark plattform att växa på när den underliggande marknadstrenden vänder. Bolaget kommer med största sannolikhet att möta ett par tuffa kvartal framgent, tills dess att marknadssentimentet vänder, men med en stark produktportfölj som bas och fortsatt solid kostnadsmedvetenhet, anser Analyst Group att bolaget är väl positionerade att återgå till tillväxt när trenden väl vänder.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.