Seamless Distribution Systems publicerar imorgon den 18 juli sin delårsrapport för andra kvartalet 2019. Följande är våra tankar inför rapporten.

Störst fokus på lönsamheten – Kan Bolaget öka vinsten?

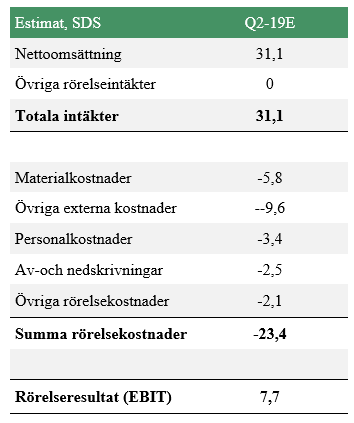

SDS erhöll under mitten av Q2 en mellanstor order om 7 MSEK från en operatör i eSwatini (tidigare Swaziland). Enligt PM 2019-05-09 var beställningen avsedd att levereras omgående, vilket innebär att samtliga intäkter från ordern förväntas i Q2-19. SDS har dessutom sedan tidigare bl.a. en order från Rwanda som kommer generera intäkter under Q2. Med anledning av detta förväntas omsättningen för SDS stiga med drygt 10 % QoQ. Summerat estimeras en omsättning om 31,1 MSEK för SDS under Q2-19.

Med anledning av att intäkterna under kvartalet förväntas ha drivits av nya ordrar estimeras även materialkostnaderna, dvs kostnaderna för den hårdvara som levereras vid initial installation hos nya kunder, vara högre än under mer normala omständigheter. Den starka förväntade omsättningen innebär dock att EBIT alltjämt estimeras till 7,7 MSEK, vilket skulle markera det bästa kvartalet sedan inledningen av 2017.

Seamless Digital Distribution – Fortsätter verksamheten utvecklas åt rätt håll?

SDS förvärvade under oktober Eproducts terminaler och IP-rättigheter, och fick samtidigt möjlighet att ta över en större del av Eproducts kontrakt. Eproducts verksamhet särredovisas under namnet Seamless Digital Distribution, och redan under det första hela kvartalet som en del av koncernen lyckades ledningen vända verksamheten till ett positivt rörelseresultat. Analyst Group väntar med spänning på hur förvärvet har utvecklats under kvartalet, där vi gärna vill se fortsatt stabilitet i EBIT och omsättning.

Vi kommer att återkomma med en uppdaterad aktieanalys efter rapporten.