ChromoGenics publicerade idag den 7 februari 2020 sin delårsrapport för fjärde kvartalet 2019. Följande är våra tankar om rapporten och kommentar om företrädesemissionen om 100 MSEK.

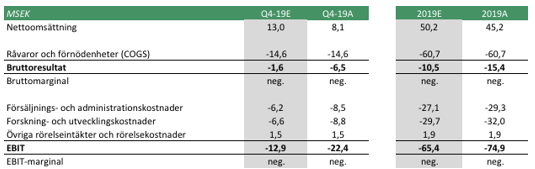

I vår kommentar från igår estimerade vi en omsättning omkring 13 MSEK för Q4-19, motsvarande en tillväxt om 90 %. Med rapporten presenterad står det klart att ChromoGenics faktiska försäljning under Q4-19 om 8,1 MSEK var 4,9 MSEK lägre jämfört med vår prognos. Att intäkterna totalt sett blev lägre förklaras av kvalitetsproblem med inkommande material, vilket i sin tur resulterat i otillräckliga volymer av produktionsmaterial för att producera och leverera varor till kunder. Det har även påverkat ChromoGenics nyförsäljning och nettoomsättningen för de dynamiska produkterna under sista kvartalet 2019.

Likväl motsvarar 8,1 MSEK en tillväxt om nära 20 % mot jämförbart kvartal 2018, och betyder samtidigt att ChromoGenics helårsomsättning för 2019 landar på 45 MSEK (11), vilket således är inom det försäljningsintervall om 45–50 MSEK som ChromoGenics under september kommunicerade att de siktade på för helåret. Med tanke på att bolaget dragits med en hel del produktions- och leveransproblem under 2019, anser vi att 20 % tillväxt under Q4 ändå är en bra prestation och att för helåret öka försäljningen med 300 % från 2018.

Sammanfattningsvis tycker vi dock att rapporten försäljningsmässigt var en besvikelse, där våra estimat visade sig vara i överkant. Likväl innebär 45 MSEK för helåret 2019 en kraftig tillväxt jämfört med 2018 och dessutom att ChromoGenics håller sig inom det tidigare kommunicerade målintervallet avseende försäljningen. Vi kommer inom kort att återkomma med en uppdaterad aktieanalys där vi kommer se över både våra prognoser och vårt värderingsintervall.

Genomför emission om 100 MSEK

I samband med rapporten kommunicerade ChromoGenics att de genomför en företrädesemission om 100,6 MSEK, följande är en sammanfattning:

Syfte: Emissionslikviden avser primärt finansiera ChromoGenics fortsatta marknadsetablering av ConverLight®, investeringar samt lånerelaterade betalningar.

Teckningskurs: 0,25 SEK.

Teckningsperiod: 19 februari – 4 mars 2020.

Garanti- och teckningsåtagande: 75,4 MSEK (75 %).

Nettolikvid: 86,5 MSEK givet full teckning.

”Att ChromoGenics var i behov av nytt rörelsekapital är inget som förvånar oss, rapporterad kassa vid utgången av september uppgick till ca 48 MSEK och bolaget har i dagsläget en hög burn rate, vilket blir tydligt genom att jämföra med den utgående kassan i december om 25 MSEK. Kapitalförbrukningen var således under fjärde kvartalet 2019 ca 23 MSEK, och med samma burn rate skulle ChromoGenics vara finansierade tills slutet av mars, allt annat lika. Även om ChromoGenics under 2019 uppvisat en imponerande tillväxt, kan det ändå argumenteras för att året blev ett mellanår för bolaget. Stor möda, tid och pengar har behövt läggas ned för att säkerställa den egna produktionsprocessen och kvaliteten, om detta kan börja bära frukt under 2020 i form av ökade volymer, säkrare leveranser och med dessutom bättre marginaler då produktionen sker in-house, finns möjligheten att ChromoGenics kan klättra vidare”, säger ansvarig analytiker på Analyst Group.