TCECUR har presenterat sin delårsrapport för det andra kvartalet 2023. Omsättningen var i linje med våra estimat, samtidigt som det redovisade rörelseresultatet blev sämre än väntat – något som också fick aktien att falla. Under kvartalet har TCECUR dock belastats av engångskostnader och justerat för dessa anser vi att reaktionen i aktien är överdriven.

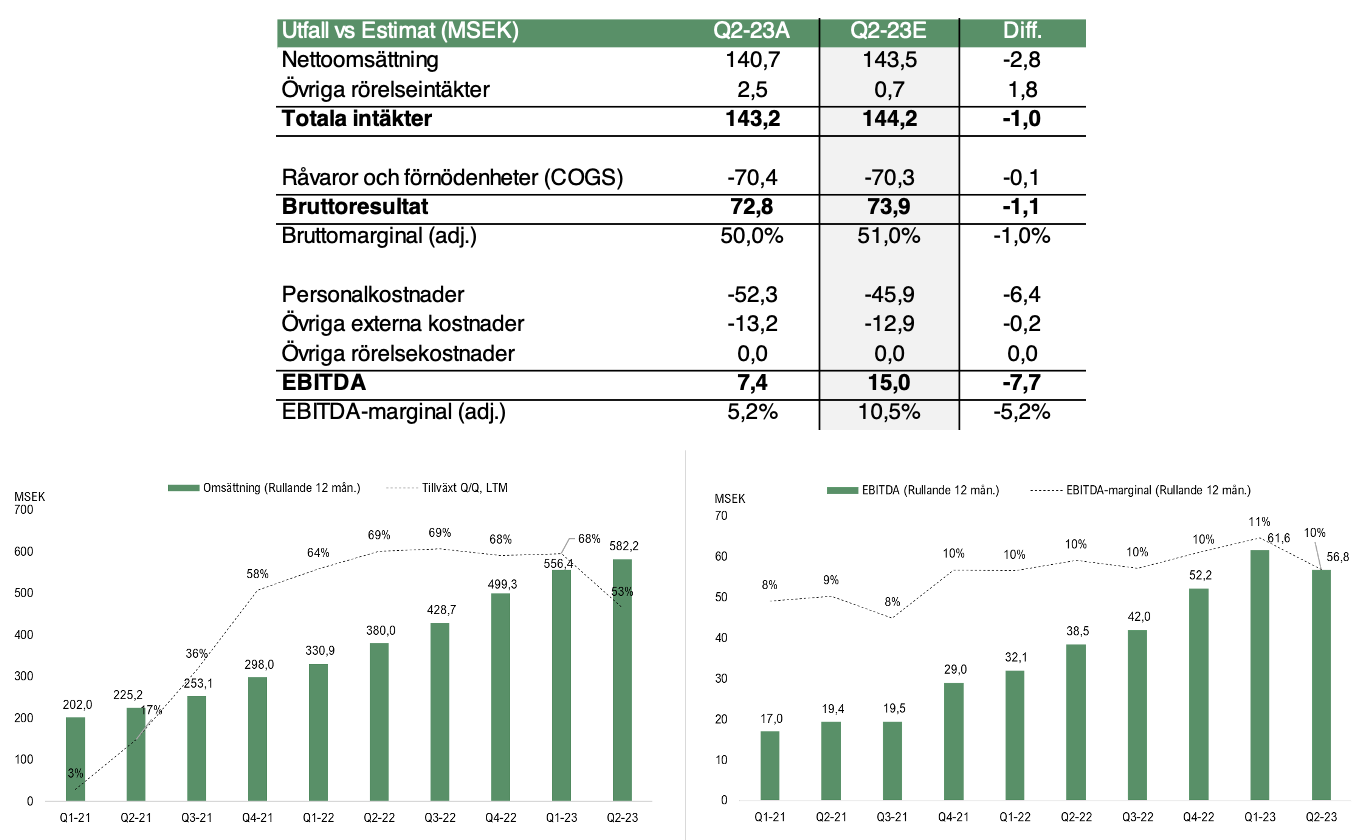

Under det andra kvartalet 2023 uppgick nettoomsättningen till 140,7 MSEK (114,9), motsvarande en ökning om 22 % Y-Y varav den organiska tillväxten stod för 14 %. Utfallet kan jämföras med vårt eget estimat för Q2-23 om 143,5 MSEK i ett Base scenario, vilket TCECUR därmed i stort sett prickade in.

Till följd av en svagare bruttomarginal under Q3-22 såväl som Q4-22, men en återhämtning under Q1-23, hade vi för Q2-23 utgått från ett mellanscenario och en bruttomarginal omkring 51 %. Detta var dock något över den faktiskt rapporterade bruttomarginalen för årets andra kvartal om 50 %. I rapporten skriver TCECUR att de ser möjligheter till lägre inköpspriser och lagernivåer, med tydligare styrning och samarbeten med grossister, vilket gör att vi ser utrymme för en högre bruttomarginal under kommande kvartal.

Koncernens EBITDA-resultat uppgick under det andra kvartalet 2023 till 7,4 MSEK (12,2), vilket är en minskning om 40 % mot jämförbart kvartal 2022, motsvarande en marginal om 5,2 % (10,6). Detta understeg således vårt estimat i ett Base scenario, vilket delvis förklaras av att koncernen belastats med omstruktureringskostnader om 4,1 MSEK. Justerat för detta hade EBIDTA-resultatet uppgått till 11,5 MSEK, motsvarande en marginal om 8,2 %. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av TCECURs rullande omsättning och EBITDA-resultat de senaste tio kvartalen. Som det framgår är det primärt personalkostnaderna som varit högre under Q2-23 än vad vi tidigare räknat med, där vi antar att det är just denna post som belastats av ovan nämnda omstruktureringskostnader.

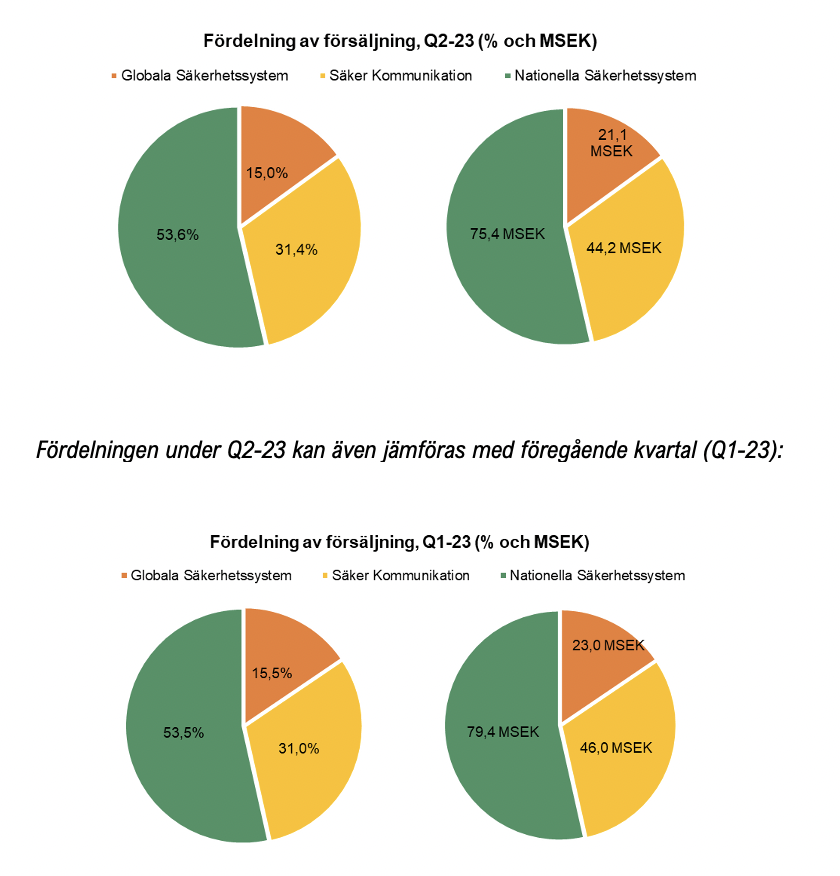

Sett till de tre affärssegmenten Säker Kommunikation, Nationella Säkerhetssystem och Globala Säkerhetssystem, var fördelningen avseende försäljning under Q2-23 enligt nedan. Som det framgår står Nationella Säkerhetssystem fortsatt för den största andelen av koncernens totala försäljning. I Q2-rapporten skriver TCECUR att arbetet med den operativa effektiviteten har blivit eftersatt främst inom just segmentet Nationella Säkerhetssystem, inom vilket fem fristående bolag ingår. Koncernen arbetar nu för att höja resultatgenereringen inom segmentet, vilket såklart är viktigt – inte minst med tanke på hur pass stor andel av koncernens totala försäljning som kommer från segmentet.

Sett till nettoskulden per den sista juni (exkl. nyttjanderättstillgångar) uppgick denna till ca 55,6 MSEK, utifrån en kassa om 18,7 MSEK i förhållande till de räntebärande skulderna om 74,4 MSEK. Givet nuvarande EBITDA LTM, motsvarar det en skuldsättning om 1.0x (nettoskuld i förhållande till EBITDA, LTM). Detta är således fortsatt under koncernens långsiktiga mål om 2.5x, vilket vi såklart ser positivt på.

Avslutande ord

Sammanfattningsvis levererar TCECUR en försäljning under årets andra kvartal som var i linje med våra estimat. Däremot uppgick koncernens personalkostnader till 52,3 MSEK, att jämföra med vårt estimat om 45,9 MSEK i ett Base scenario. Detta var den primära orsaken till att TCECUR inte nådde upp till vårt estimerade EBITDA-resultat, vilket likt nämnt ovan har berott på omstruktureringskostnader som vi antar är av engångskaraktär. Likväl bidrog detta till en förlust på sista raden, vilket inte hänt sedan tredje kvartalet 2021. Som en följd straffade marknaden aktien hårt, vilken i skrivande stund är ner omkring 25 %. En viss nedgång kan vara förståelig, men med tanke på att omsättningen var i linje med vår förväntan och att EBITDA-resultatet, justerat för engångskostnader, uppgick till 11,5 MSEK, anser vi att reaktionen är överdriven.

Vi kommer att återkomma med en uppdaterad aktieanalys av TCECUR