Lumito AB (”Lumito” eller ”Bolaget”) meddelade den 4 juni 2026 att styrelsen beslutat att genomföra en företrädesemission om ca 30 MSEK, villkorad av godkännande vid extra bolagsstämma den 7 juli 2026.

Om emissionen

Emissionen sker i form av units, där varje unit består av en aktie och en vederlagsfri teckningsoption av serie TO8 som vid full teckning kan tillföra Bolaget ytterligare högst ca 30 MSEK under Q1-27. Teckningskursen i emissionen fastställs senast den 9 juli till en rabatt om ca 30 % mot aktiens volymvägda genomsnittskurs (VWAP) under perioden 23 juni–6 juli, med efterföljande teckningsperiod 13–27 juli. Emissionen är på förhand säkerställd till ca 50 %, varav ca 1,5 % genom teckningsförbindelser från styrelse och ledning och ca 48,5 % genom garantiåtagande. Vid full teckning avser Bolaget att allokera nettolikviden om ca 26 MSEK till delåterbetalning av befintligt lån samt till att accelerera kommersialiseringen av SCIZYS och bygga vetenskaplig evidens. I samband med emissionen har Bolaget även refinansierat lånet från Fenja, vilket efter emissionen kommer att uppgå till ca 2 MSEK med förfall vid utgången av Q1-27. Vid full teckning förväntas nettolikviden uppgå till ca 25,9 MSEK. Av denna avses lånet från Fenja, om ca 6 MSEK exkl. upplupen ränta, amorteras ned till ca 2 MSEK, varför den kvarvarande likviden bedöms uppgå till ca 21–22 MSEK.

Analyst Groups syn på företrädesemissionen

Beslutet om en företrädesemission är naturligt mot bakgrund av Bolagets tidigare ansträngda finansiella position och ger Lumito ett friare handlingsutrymme att accelerera kommersialiseringen av SCIZYS. Tillskottet bedöms väga särskilt tungt i en fas där kontinuitet är central för att inte tappa det kommersiella momentum som successivt byggts upp.

Bolaget har uppvisat ett negativt fritt kassaflöde om ca -26 MSEK LTM, motsvarande ca -2,2 MSEK per månad, vilket är i linje med utfallet under Q1-26. Värt att notera är dock att Q1-26 belastades av engångskostnader hänförliga till sedan tidigare committade hårdvaruåtaganden, kopplade till skannrar och komponenter med lång leveranstid, varför den underliggande kapitalförbrukningen framgent bedöms ligga på en lägre nivå än vad både LTM och Q1-26 indikerar. Därtill har Bolaget under det senaste året stramat åt kostnadskostymen genom organisatoriska anpassningar, effektivisering av externa kostnader och flytt till mer ändamålsenliga lokaler, med bibehållet fokus på kommersialisering och skalbarhet. Givet en nettolikvid om ca 21,5 MSEK efter amortering (full teckning), och en framåtblickande burn rate om ca 2 MSEK per månad, något lägre än LTM, bedöms emissionen finansiera Bolaget till Q2-27, medan teckningsoptionerna av serie TO8, med inlösen i januari 2027, har potential att förlänga runwayen till inledningen av år 2028.

Strategiskt är emissionen väl förankrad i den fasförflyttning Lumito genomfört sedan år 2025, där Lumito successivt byggt upp ett ekosystem av samarbetspartners genom de kommersiella CRO-partnerskapen med Concept Life Sciences och Truly Labs, pilotprojekten med Offspring Biosciences och OracleBio samt de strategiska samarbetena med bl.a. Atlas Antibodies. Bolaget tydliggör därtill att en stärkt vetenskaplig och kommersiell position över tid kan öppna för olika strategiska möjligheter, där såväl större partnerskap som andra former av strukturaffärer med globala aktörer inom vävnadsanalys och diagnostik kan bli aktuella från 2027 och framåt. Analyst Group bedömer att detta utgör en tydligare uttalad långsiktig ambition än tidigare, och att de aktiviteter emissionen finansierar i förlängningen syftar till att maximera Bolagets attraktionskraft som partner eller potentiellt förvärvsobjekt.

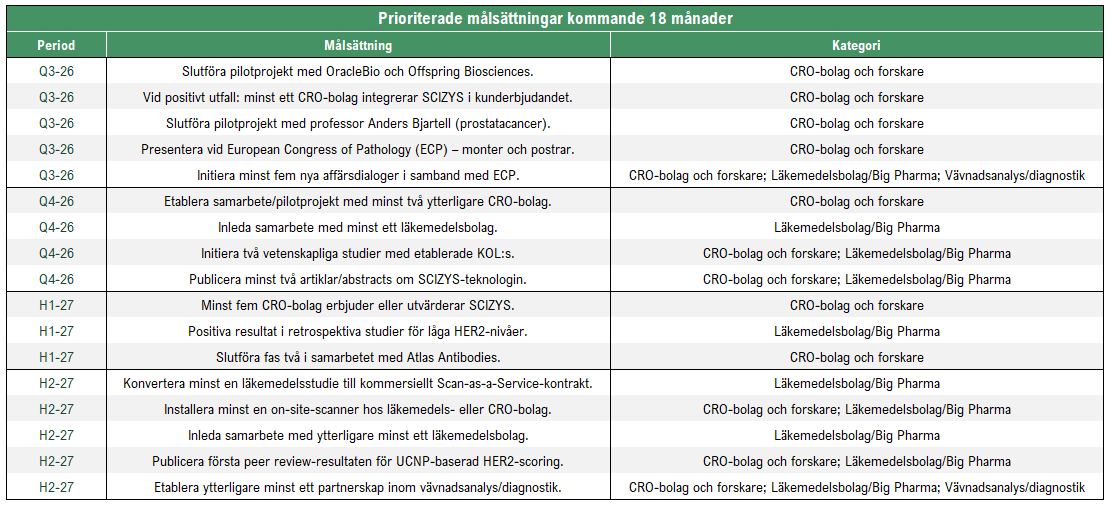

Av särskilt intresse i pressmeddelandet är dock den konkretiserade målbild för de kommande 18 månaderna som Bolaget presenterar, vilken ger en tydligare och mer tidssatt bild av vägen från dagens initiala intäkter mot en mer skalbar affär. Nedan sammanfattas Lumitos prioriterade målsättningar:

Analyst Group bedömer att tydligt mätbara målsättningar, såsom slutförda pilotprojekt under Q3-26, ett första läkemedelsbolagssamarbete under Q4-26 och en konvertering av en läkemedelsstudie till ett kommersiellt Scan-as-a-Service-kontrakt under H2-27, skapar goda förutsättningar för att successivt synliggöra plattformens kommersiella relevans. Samtidigt innebär de att Bolagets exekvering nu kan följas och utvärderas mot tydligare definierade delmål.

Givet att teckningskursen i emissionen ännu inte fastställts går den exakta utspädningen inte att beräkna. Även om den blir betydande för investerare som inte deltar i emissionen, då kapitalet tas in till rabatt från en redan låg värderingsnivå, är kapitaltillskottet en direkt nödvändighet för att kunna exekvera på den kommersialiseringsresa som påbörjats.

Sammanfattningsvis ser Analyst Group företrädesemissionen som ett nödvändigt steg för att finansiera Bolagets fortsatta kommersialisering under de kommande kvartalen och ge utrymme att exekvera på den operativa plan och de milstolpar som kommunicerats för de kommande 18 månaderna. Givet full teckning estimeras Bolaget vara finansierat till Q2-27, med potential till inledningen av år 2028 med beaktande av fullt TO8-tillskott. Framgent blir således Bolagets förmåga att fortsätta bredda ekosystemet av partnerskap samt att konvertera pilotprojekt och partnerdialoger till återkommande, skalbara intäkter viktiga triggers att bevaka.