Emission: Eco Regions International

- Aktiekurs

- N/A

- Bransch

- Fastighetsutveckling och turism

- Lista

- Onoterat

- Emissionsvolym

- 600 000 USD

- Teckningskurs

- 657,5 SEK

- Teckningsperiod

- 16 april - 15 maj

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- N/A

AKTIE 657,5 SEK

INVESTERING 25 000 USD

VALUATION 35 MUSD

Tid kvar att teckna

- Riskreducerad Plattform

Efter tio års arbete med att undanröja illegala lagfarter och markockupation, med stöd från myndigheter på lokal, regional och nationell nivå, innehar ERI ett skogsbrukstillstånd om 339 hektar giltigt till år 2048 (förnybart) samt ett marinatillstånd i Tanjung Ringgit. Processen har etablerat Bolagets legala vallgrav genom starka lokala relationer, erfaren ledning och styrelse samt stöd från nyckelministerier.

- Momentum i Lombok

Med Bali i en högre mognadsgrad har intresse skiftat till Lombok, nu en av Sydostasiens snabbast växande destinationer, där antalet hotellgäster ökade med 21,5 % under år 2024 jämfört med föregående år. Tanjung Ringgit är väl positionerat för att kapitalisera på tillväxten och erbjuder exklusivitet som sydkustens största och mest avskilda utveckling, vilket närliggande konkurrenter ej har möjlighet att replikera.

- Inträde i en värdeskapande fas

Den nuvarande rundan är prissatt före villa-byggnation och intäktsmilstolpar. Vår DCF-värdering av Tanjung Ringgits fastighetsutveckling och besöksnäring, exklusive The Eight Islands och övriga affärsområden, ger ett Equity Value-intervall om 56–98 MUSD. Investerare går in före lansering av besöksnäringen och aktivering av sekundära verksamheter, med en förväntad exitmöjlighet inom 2–3 år.

- Fastighetsutveckling: ERI bygger, äger och förvaltar tillgångarna. Intäkter härrör från rumsuthyrning, operatörsandelar, partnerskapsavgifter, villaförsäljning, infrastruktur- och tjänsteavgifter.

- Besöksnäring: Intäkter från drift av villor och resorts i egen regi, mat och dryck, turismtjänster, gästtransporter samt attraktioner.

- Grossist- och detaljhandel: Köper in varor i bulk för försäljning till operatörer inom EcoRegions, med marginal kopplad till antal aktiva verksamheter och gäster.

- Associerade verksamheter: Intäktsandelar och utdelningar från partnerskap inom jordbruk, skogsjordbruk, fiske, marina verksamheter samt lokal tillverkning, etc.

Fastighetsutveckling utgör den primära drivkraften i ERI:s verksamhet. ERI hanterar hela livscykeln för ekoresorter, ekovillor och kommersiella anläggningar, med kontroll över tillgångar, infrastruktur och långsiktigt värde. Exklusiva flaggskeppsresorter drivs av internationellt erkända varumärken, medan villauthyrning och småskaliga resorter drivs i egen regi av ERI i syfte att maximera lönsamheten. Besöksnäringsmodellen integrerar ekoturism med hälsa, välmående och marinturism, vilket skapar efterfrågan året runt samt en högre genomsnittlig beläggningsgrad. Vid full utbyggnad prognostiseras den sammanlagda kapaciteten i regionerna uppgå till 14 000 turistbäddar och 0,6 miljoner gäster årligen.

ERI kontrollerar grossistverksamheten av samtliga varor inom Bolagets destinationer. Över tid är målet att enbart hållbara produkter får användas och säljas, vilket skapar vad Bolaget beskriver som ett grönt monopol. Med en prognostiserad kapacitet om 0,6 miljoner årliga gäster förväntas grossistsegmentet över tid att uppnå en skala i nivå med fastighetsutvecklingen. Utöver grossistverksamheten utvecklar ERI associerade verksamheter genom partnerskap inom jordbruk, skogsjordbruk, fiske, marina verksamheter samt hållbar tillverkning. De sekundära verksamheterna är utformade för att påskynda tillväxten, reducera risken och generera intäkter utan betydande kapitalbelastning för ERI, men är inte inkluderade i värderingen.

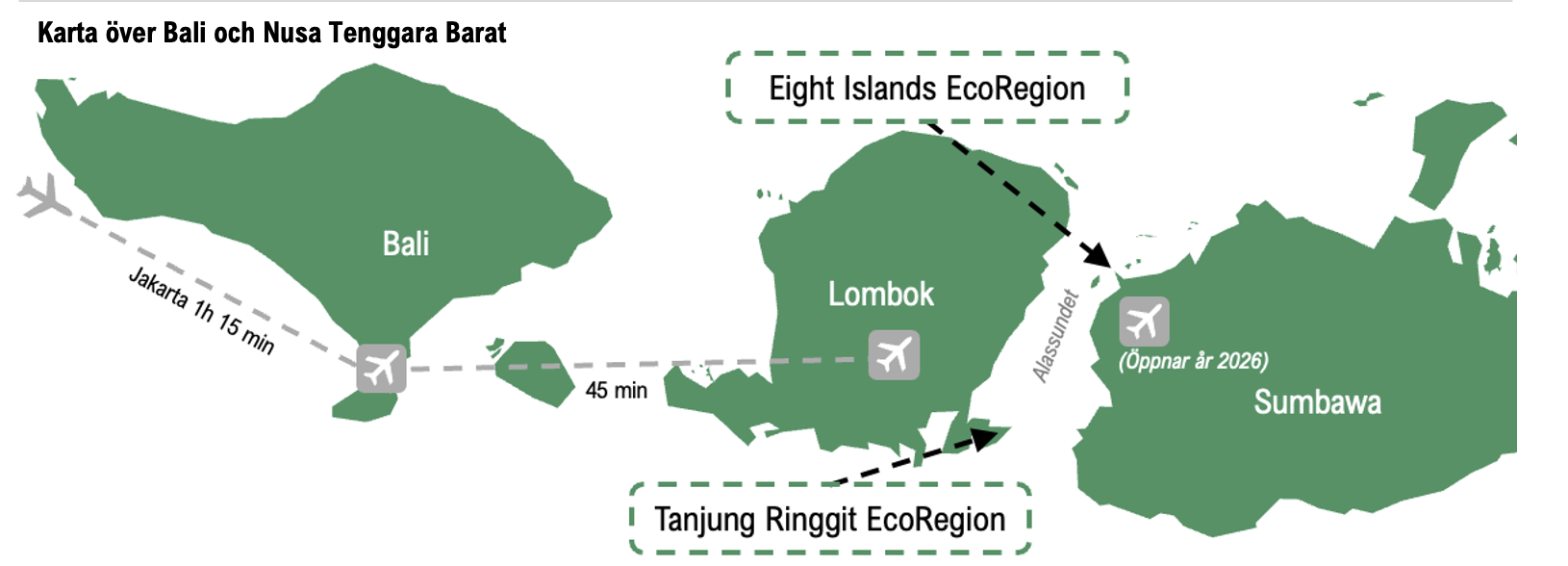

Tanjung Ringgit EcoRegion utgör en 345 hektar stor halvö på sydöstra Lombok. Området innefattar nio vikar och stränder, inklusive en av världens få rosa stränder, höga kalkstensklippor samt orörda korallrev. Av den totala ytan om 345 hektar har 339 hektar skogsmark fullständiga tillstånd. Marinatillstånd har beviljats och vägbyggnation för första enklaven om 100 ekovillor pågår.

The Eight Islands EcoRegion ligger 45 minuter med motorbåt över Alassundet från Tanjung Ringgit och utgör en skärgård med åtta obebodda tropiska öar utanför nordvästra Sumbawa. Öarnas totala yta uppgår till 755 hektar, varav 259 hektar avses utvecklas av ERI och resterande yta av partners. Öarna omges av kristallklart vatten och korallrev. En ny flygplats i West Sumbawa planeras öppna för inrikesflyg under år 2026, vilket innebär att öarna får ett avstånd om cirka 15 minuter med båt från flygplatsen.

Turism på Lombok förväntas stödjas av makroekonomiska och regionala tillväxtindikatorer. Internationell turism till Indonesien förväntas växa med en CAGR om cirka 5,6 % under åren 2025–2029 enligt Fitch Solutions, för att nå cirka 18,1 miljoner internationella ankomster vid periodens slut. World Travel & Tourism Council bedömer samtidigt att internationella turismintäkterna i Indonesien uppgick till cirka 22 mdUSD under år 2025, vilket representerade en rekordnivå.

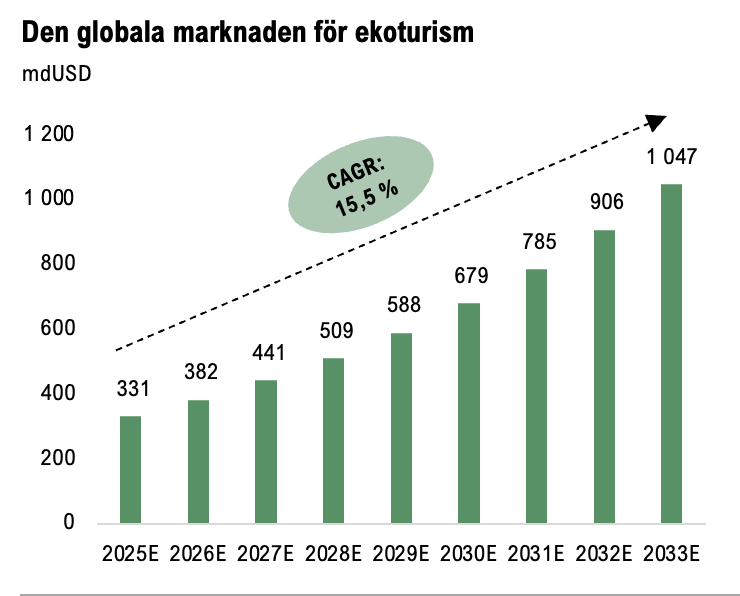

Lombok förväntas dessutom gynnas av ökad tillgänglighet. Den internationella flygplatsen, som redan är ett nav för östra Indonesien, har byggts ut till en kapacitet om cirka 7 miljoner passagerare per år. Flygplatsen kompletteras för närvarande av direktlinjer till Singapore och Kuala Lumpur, med planerade nya internationella anslutningar till Australien, Sydkorea, Kina, Thailand, Istanbul och Jeddah. Dessa regionala tillväxtfaktorer sammanfaller med globala strukturella trender inom segmenten Bolaget adresserar, där ekoturism enligt SkyQuest prognostiseras växa med en CAGR om cirka 15,5 % åren 2025–2033, för att uppnå ett värde om cirka 1 050 mdUSD vid prognos-periodens slut. Tillväxten bedöms drivas av en ökad medvetenhet om massturismens negativa miljöpåverkan, i kombination med en stigande efterfrågan på hållbara, upplevelsebaserade och autentiska reseformat, samt ett ökat fokus på hälsa och välbefinnande.

Den globala hotell- och turismindustrin genomgår en fundamental transformation. Moderna investerare och resenärer rör sig bortom traditionell lyx mot regenerativt resande, där besökarens närvaro aktivt förbättrar destinationen. ERI är positionerat i skärningspunkten för skiftet och förväntas möta den växande efterfrågan på unika, personliga och exklusiva upplevelser som prioriterar miljöåterställning och ett djupt, autentiskt engagemang i lokalsamhällen.

Bortom ekoturism drar ERI nytta av tillväxten inom hälso- och wellnessturism, i takt med att industrin förflyttas bortom spabehandlingar till att inkludera återhämtning, sömnoptimering, och prestationsinriktad träning. Centralt för livsstilen är kravet på transparens och hälsa i hela livsmedelskedjan. ERI möter trenden genom att integrera lokalproducerad och dagsfärsk ekologisk mat, läkeväxter samt havsdelikatesser direkt i Bolagets EcoRegions. Genom att anpassa Bolagets utveckling till starka trender, från hälsa och välbefinnande till farm-to-table-rörelsen, bygger ERI inte bara en destination, utan ett framtidssäkrat ekosystem designat för morgondagens medvetna konsument.

Indonesiens turism skiftar österut, bortom Bali och destinationer som Labuan Bajo och Sumba är på uppgång. Strategiskt belägna mellan de nya destinationerna och Bali ligger Lombok och Sumbawa, vilka utgör provinsen Västra Nusa Tenggara (”NTB”).

Lombok är en av de snabbast växande destinationerna i Sydostasien, beläget nära Bali och utsett till en prioriterad turismzon av regeringen. Antalet hotellgäster i NTB ökade med cirka 21,5 % från år 2023 till år 2024 och uppgick till över 2,1 miljoner.

Lombok är lättillgängligt via internationella och inrikes flyglinjer, och ytterligare en tillväxtmotor för östra Indonesien förväntas vara den nya flygplatsen i västra Sumbawa beräknas öppna för inrikesflyg under år 2026. Under oktober år 2025 hade antalet turistankomster i NTB nått cirka 2,1 miljoner, vilket placerar provinsen inom räckhåll för ERI:s årliga mål om 2,3 miljoner.

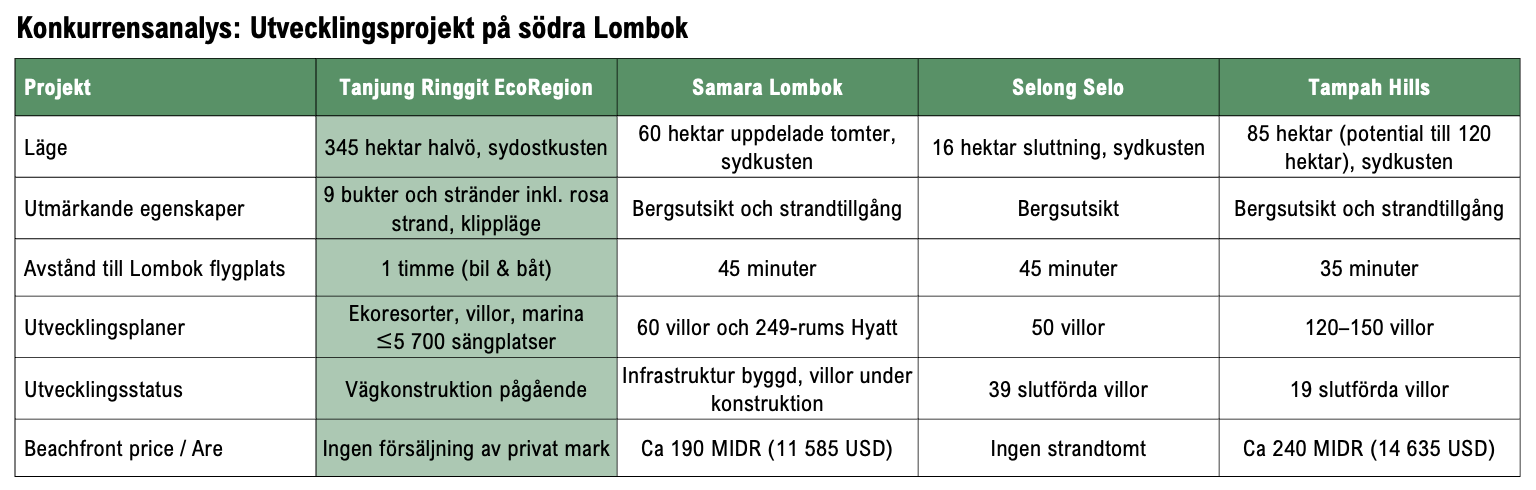

Med 345 hektar på en privat halvö utgör ERI:s område Tanjung Ringgit den största destinationen på södra Lombok. Konkurrenternas områden är mindre med cirka 60 hektar för Samara Lombok, 16 hektar för Selong Selo och cirka 85 hektar för Tampah Hills. ERI:s avstånd om 7 kilometer till närmaste by, jämfört med mindre än 100 meter för samtliga tre konkurrenter, erbjuder en nivå av miljömässig integritet, avskildhet och exklusivitet som bynära destinationer ej matchar.

Säkring av markrättigheter utgör det främsta hindret för storskalig utveckling i Indonesien. ERI har under mer än ett decennium byggt upp den legala och institutionella plattformen vid Tanjung Ringgit, en avskild halvö om 345 hektar i sydöstra Lombok, i nära samarbete med nationella och regionala myndigheter. Efter inbjudan från East Lombok Regency år 2010 färdigställde ERI år 2013 Indonesiens första hållbara utvecklingsplan, överlämnad som officiell statsgåva från Sveriges statsministers delegation till Indonesiens president. Processen har etablerat Bolagets legala vallgrav genom starka lokala relationer, stöd från nyckelministerier samt rådgivning från tidigare seniora tjänstemän på lokal och regional nivå. Resultatet är ett skogsbrukstillstånd om 339 hektar giltigt till augusti år 2048, med en förlängningsoption om 35 år, samt ett marinatillstånd. För investerare utgör tillstånden och myndighetsrelationer en plattform vars replikering kräver flera år för en ny aktör, vilket banar väg för drift och värdetillväxt.

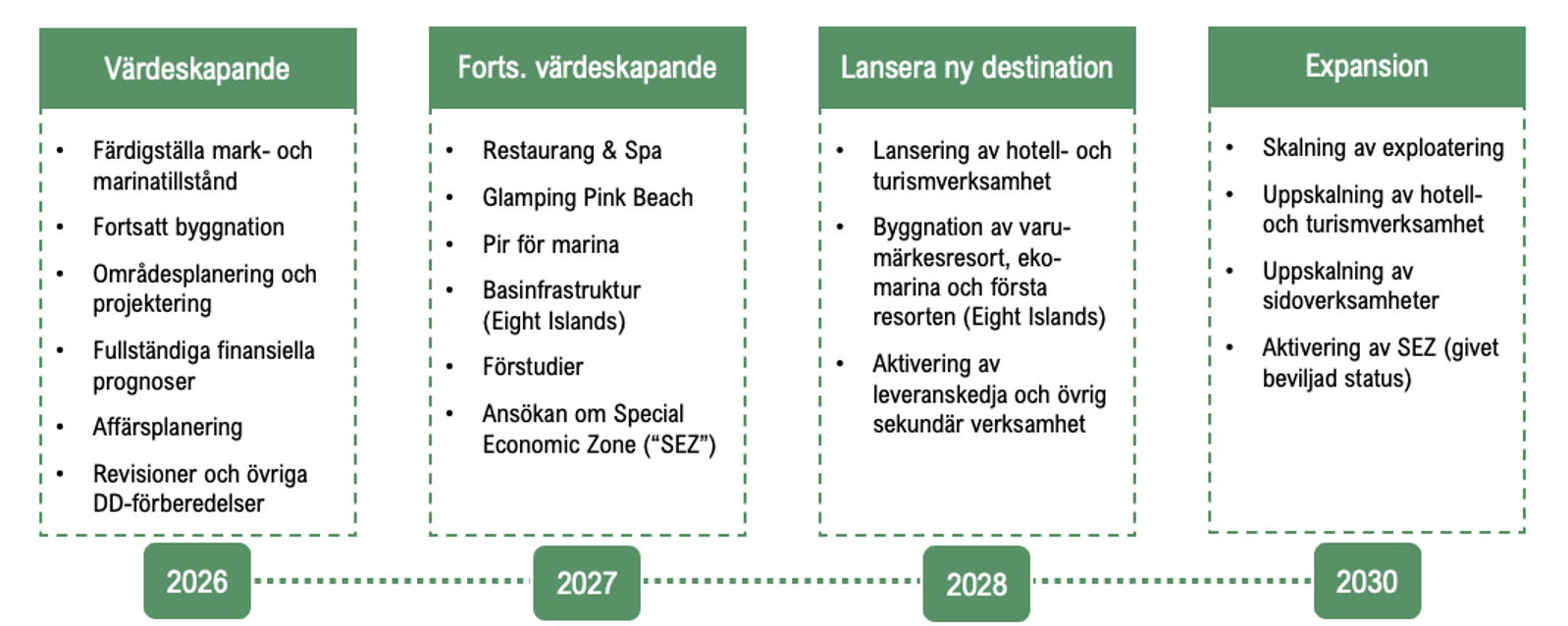

Investering vid byggstart erbjuder en attraktiv balans mellan lägre risk, med centralt tillstånd för Tanjung Ringgit säkrat, och hög uppsida genom en värdering i tidig fas. Analyst Group värderar Tanjung Ringgits fastighetsutveckling, besöksnäring och detaljhandel inom resorter till 56–98 MUSD. The Eight Islands, grossistverksamheten, associerade verksamheter samt privat mark och marinaprojekt exkluderas, med ytterligare uppsida i takt med att milstolpar uppnås.

Investerare under första rundan går in tidigt under värdeskapandekurvan, före förväntad lansering av besöksnäringen, öppning av glamping och marina samt aktivering av sekundära verksamheter. I takt med att fler markområden och verksamheter inkluderas, förväntas utvecklingen återspeglas i värderingen och ge första rundans investerare en exitmöjlighet inom 2–3 år.

Med Bali i en högre mognadsgrad har internationellt intresse skiftat mot Lombok. Lombok, utsedd till en prioriterad turistzon av den indonesiska regeringen och rankad som Asiens näst bästa ö i Condé Nast Travellers Readers’ Choice Awards år 2025, utgör en av Sydostasiens snabbast växande turistdestinationer. I takt med att efterfrågan på resor förflyttas österut mot framväxande destinationer såsom Labuan Bajo och Sumba, är Lombok samt Sumbawa väl positionerade för att kapitalisera på ökade besöksflöden.

Antalet hotellgäster i West Nusa Tenggara, vilket omfattar Lombok och Sumbawa, ökade med cirka 21,5 % mellan år 2023 och år 2024 och uppgick till cirka 2,1 miljoner. Vid utgången av oktober år 2025 uppgick antalet redan till 2,1 miljoner, vilket placerar provinsen nära Bolagets helårsmål om 2,3 miljoner hotellgäster. Lombok nås via internationella och inrikes flygförbindelser, där öns flygplats utvecklats till ett knytpunkt för turism till östra Indonesien, samtidigt som en ny flygplats i West Sumbawa planeras öppna för inrikesflyg under år 2026.

Metod och antaganden

För att fastställa en värdering av ERI har två DCF-baserade metoder tillämpats över en 17-årig prognosperiod (2026–2042). Värderingen baseras uteslutande på EcoRegion Tanjung Ringgit, då The Eight Islands ännu inte erhållit tillstånden som krävs för en tillförlitlig prognos. En WACC om 20 % har tillämpats i båda modellerna. Detta innebär en väsentlig premie jämfört med de diskonteringsräntor om 9–14 % som observerats för stabiliserade indonesiska fastighetstillgångar, enligt oberoende värderingsinstitut som Knight Frank, CBRE och Cushman & Wakefield i First REIT:s årliga värderingsdokumentation. Detta motiveras av de utvecklings-, genomförande- och finansieringsrisker som är förenade med ERI:s nuvarande utvecklingsskede.

Värderingsmodell 1: Joint Venture

Inom ramen för Joint Venture-modellen antas ERI utveckla samtliga komponenter i Tanjung Ringgit EcoRegion i partnerskap med externa operatörer och investerare, vilket begränsar Bolagets egna kapitalbehov. Intäkter genereras genom två huvudsakliga strömmar: initiala avgifter vilka betalas av JV-partners för rätten att bygga och verka inom EcoRegions, samt löpande vinstdelning. Denna består av en andel om 20 % av villaintäkter efter skatt och bokningsavgifter, en utdelning om 20 % av fritt kassaflöde från resorterna, samt en hyra om 25 % baserat på ackumulerade byggkostnader för detaljhandeln.

Initiala avgifter är förankrade i de åtta transaktioner som genomfördes i Friends Village under åren 2025–2026, till ett genomsnitt om cirka 289 000 USD per hektar. En jämförelse med liknande projekt på Lombok, såsom Tampah Hills, Samara Hills, Selong Selo och Marina Bay City, vilka värderas till 110–500 USD per m², stöder förväntningen om en värdeökning av avgifterna i takt med att regionen utvecklas. Tillväxten för initiala avgifter förväntas vara stark på kort sikt, för att därefter avta mot en långsiktig stabil nivå om 3 % tillväxt årligen. Försäljnings- och administrationskostnader beräknas till cirka 10 MUSD årligen vid full drift, och terminalvärdet beräknas enligt en terminaltillväxt om 2 %. Denna modell resulterar i ett Enterprise Value om 58,4 MUSD.

Värderingsmodell 2: Utveckling av egen verksamhet

Inom ramen för modellen för drift i egen regi antas ERI självständigt finansiera och driva samtliga tillgångar. Detta inkluderar fyr- och femstjärniga villor och resorter, både egen- och varumärkesdrivna, samt detaljhandel omfattande en total bebyggbar yta om cirka 410 000 m². Byggkostnaderna, som verifierats av ERI:s entreprenör PT Bruder Consulting Indonesia, sträcker sig från 1 189 USD per m² för fyrstjärniga villor till 2 678 USD per m² för femstjärniga varumärkesdrivna resorter. Antaganden gällande genomsnittligt rumspris (”ADR”) sträcker sig från 350 USD för fyrstjärniga villor vid prognosperiodens början till över 2 000 USD för femstjärniga varumärkesdrivna resorter år 2042. Dessa värden har jämförts mot Tampah Hills, Six Senses Uluwatu och Bvlgari Bali.

Beläggningsgraden antas inledningsvis uppgå till cirka 35 % för att stiga till 65–67 % vid periodens slut, underbyggt av ett diversifierat turisterbjudande inom segmenten eko, hälsa, wellness, marina samt farm-to-table. EBITDA-marginalen beräknas uppnå cirka 40 % vid full drift, vilket stöds av att det jämförbara bolaget PT Bukit Uluwatu Villa Tbk redovisade 35 % under år 2024. En omsättningsskatt om 10 % samt en bokningsavgift för resebyråer om 15 % dras av genomgående, och för varumärkesdrivna resorter tillkommer en förvaltningsavgift om 5 %. Terminalvärdet beräknas med ett direktavkastningskrav om 9,5 %, i linje med intervallet om 8,5–10,5 % oberoende värderingsinstitut rapporterat för indonesiska fastigheter. Värderingen modell resulterar i ett Enterprise Value om 100,4 MUSD.

Justerat för nettoskulden om cirka 2,0 MUSD uppgår ERI:s Equity Value till 56,4 – 98,4 MUSD. Analyst Group bedömer detta som en rimlig och rättvisande värdering.

Flera potentiellt värdeadderande faktorer är exkluderade från det härledda intervallet. EcoRegion Eight Islands i västra Sumbawa, ett område större än Tanjung Ringgit, representerar en betydande framtida värdepotential i takt med att tillståndsprocessen rör sig mot förväntad kommersialisering under första halvåret 2027. ERI har dessutom redan säkrat en stark juridisk position genom 90-åriga skogstillstånd som täcker delar av området.

En potentiell status som särskild ekonomisk zon (”SEZ”) utgör ytterligare en katalysator för ökat värde. SEZ-status medför skattelättnader, tullförmåner och förenklade administrativa processer, vilket förbättrar förutsättningarna och underlättar för internationella varumärkesoperatörer. Ett avtal på provinsnivå föreligger för att driva processen vidare när grundläggande infrastruktur färdigställts, och den indonesiska staten har uttryckt intresse för att etablera en grön SEZ i enlighet med EcoRegion-konceptet.

Därutöver finns utrymme att öka den effektiva exploateringsgraden från cirka 7,4 % till 8–8,5 % genom dialog med myndigheter, vilket skulle öka den bebyggbara ytan utan att påverka hållbarhetsprofilen. En konvertering av Tanjung Ringgits skogstillstånd till ett 90-årigt PBPH-format skulle ytterligare förlänga den juridiska tidshorisonten för verksamheten. Motsvarande tillstånd finns redan på plats för delar av Eight Islands. Den indonesiska regeringens beslut att etablera en militärpluton nära Tanjung Ringgit förväntas därtill påskynda utbyggnaden av infrastruktur, vilket sänker kostnaderna för ERI och Bolagets partners.

Investerare bör notera ett befintligt optionsprogram för ledningen som ger ledande befattningshavare rätt att förvärva aktier motsvarande upp till 20 % av Bolaget. Ett fullt utnyttjande skulle medföra en utspädning för befintliga aktieägare om upp till 20 %, vilket delvis motverkas av det tillhörande kapitaltillskottet.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.