EMB Mission Bound AB (publ) (”EMB” eller ”Bolaget”) har Bolagets ursprung som LL Lucky Games, vilka designar, utvecklar och marknadsför digitala spelautomater till speloperatörer. Med kombinationen av kreativa krafter, tekniska kunskaper och affärskunskap har Bolaget utvecklat en bred spelportfölj som distribueras globalt. Genom omprofileringen till EMB har Bolaget utvecklats till ett helt integrerat ekosystem som utöver innovativa spel även levererar avancerad plattformsteknologi och heltäckande operatörslösningar i syfte att omdefiniera digital underhållning. Bolaget är listat på Nasdaq First North Growth Market sedan år 2021.

Pressmeddelanden

Explosiv tillväxt under lönsamhet

EMB Mission Bound AB (”EMB” eller ”Bolaget”), vilka utvecklar digitala videoslots samt erbjuder en helhetslösning för integration av spelen till speloperatörer, har uppvisat en tillväxt om 201 % under det senaste året med en stigande lönsamhet, där EBITDA-marginalen uppgick till 22 % under Q2-25. Under helåret 2025 estimerar Analyst Group en fortsatt stark tillväxt om 126 % samt förbättrad lönsamhet. Utifrån en applicerad EV/EBITDA-multipel om 9x på 2026 års estimerade EBITDA-resultat om ca 78 MSEK samt en diskonteringsränta om 13 % härleds ett potentiellt nuvärde per aktie om 2,04 kr (1,17).

- Fortsatt tillväxtmomentum

EMB:s tillväxtresa fortsatte under Q2-25, då intäkterna uppgick till 47,1 MSEK (14,4), motsvarande en tillväxt om 227 % Y-Y och 25 % Q-Q. Tillväxten antas ha drivits av lyckade spellanseringar samt en fortsatt breddning av intäktsbasen där serviceavgifter och teknikåtkomstavgifter nu kompletterar royaltyintäkterna, vilket speglar Bolagets ompositionering från renodlad spelutvecklare till en integrerad teknikleverantör inom digital underhållning.

- Tillväxten på nya geografiska marknader fortsatte

Sett till geografisk intäktsutveckling så fortsatte expansionen där intäkterna från ”Övriga marknader” (exkl. Asien) växte till 21,2 MSEK (0,2). Utvecklingen pekar på en fortsatt framgångsrik utveckling utanför Asien, vilket EMB påbörjade expansion mot under år 2024, genom implementering av Bolagets spel hos nya operatörer. Detta förväntas även medföra en stärkt intäktsbas för framtiden som bidrar till återkommande royaltyintäkter.

- Förbättrad lönsamhet genom skalbar modell

EBITDA-resultatet uppgick till 10,3 MSEK (-6), motsvarande en marginal om 22 % (29 % justerat för omstruktureringskostnader) där marginalexpansionen under det senaste året påvisar skalbarheten i EMB:s affärsmodell. I takt med den stärkta lönsamheten har EMB nu även uppvisat positivt fritt kassaflöde efter leasingbetalningar tre kvartal i rad och uppgick till 2,4 MSEK under kvartalet. EMB är skuldfria (exkl. leasing), och med en kassa om 11,9 MSEK bedöms den finansiella ställningen som stabil.

- Vi höjer våra prognoser

Efter det starka resultatet under Q2-25 har vi höjt våra finansiella prognoser avseende tillväxt och lönsamhet under kommande år. EMB:s spel fortsätter expandera till nya operatörer och distributörer, vilket förväntas öka intäktsströmmarna inför kommande kvartal. Givet en högre estimerad tillväxttakt om 52 % CAGR (28 %) år 2024-2027E samt högre lönsamhet med en EBITDA-marginal om 27 % år 2027, medför det ett höjt värderingsintervall för Bolaget.

8

Värdedrivare

6

Historisk lönsamhet

7

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Den lönsamma expansionen fortsätter

EMB Mission Bound AB (”EMB” eller ”Bolaget”), vilka utvecklar digitala videoslots samt erbjuder en helhetslösning för integration av spelen till speloperatörer, har uppvisat en tillväxt om 145 % under det senaste året med en stigande lönsamhet, där EBITDA-marginalen uppgick till 14 % under Q1-25. Under helåret 2025 estimerar Analyst Group en fortsatt stark tillväxt om 56 % samt förbättrad lönsamhet. Utifrån en applicerad EV/EBITDA-multipel om 9x på 2026 års estimerade EBITDA-resultat om ca 46 MSEK samt en diskonteringsränta om 13 % härleds ett potentiellt nuvärde per aktie om 1,17 kr (1,20).

- Fortsatt tillväxtmomentum

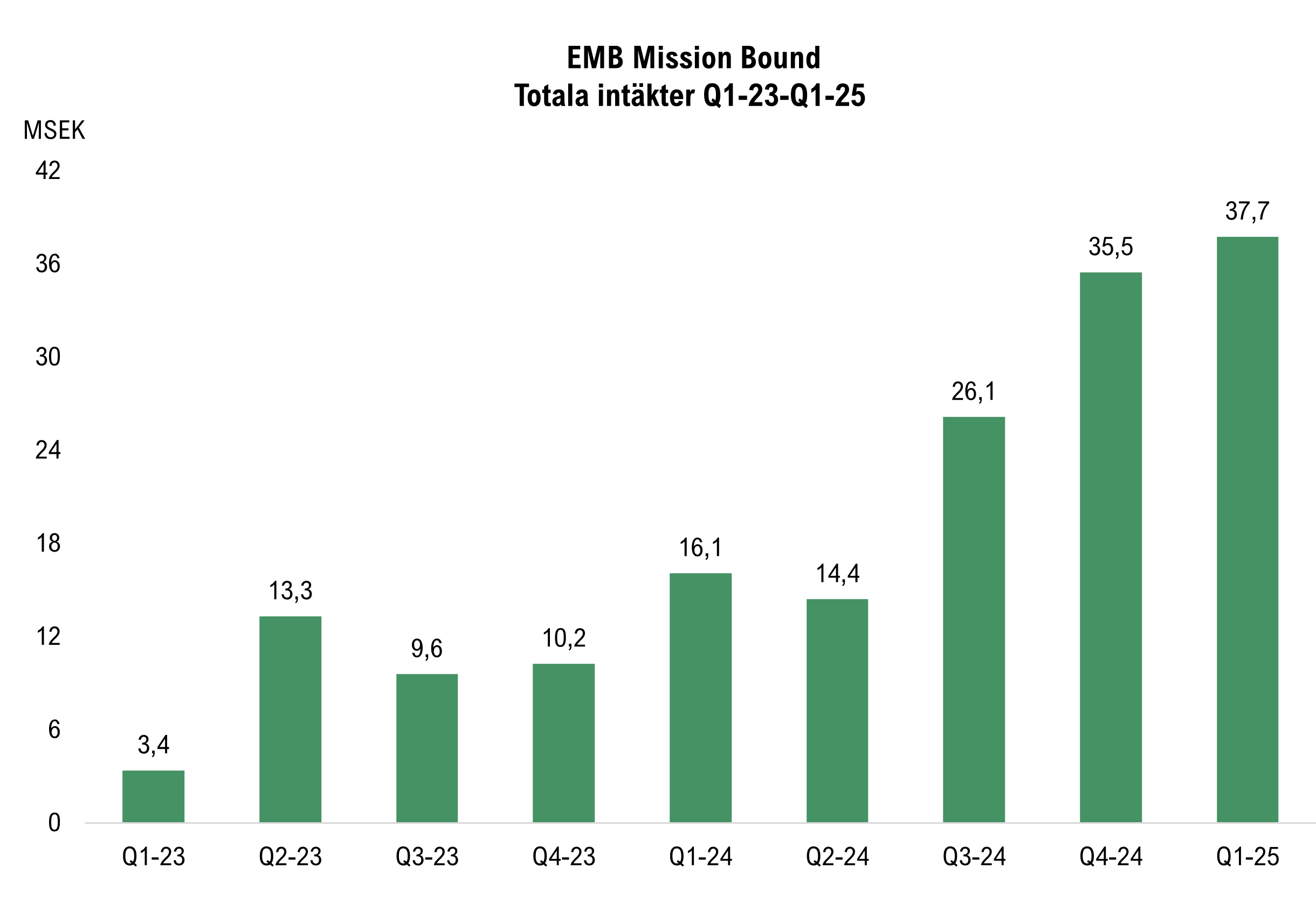

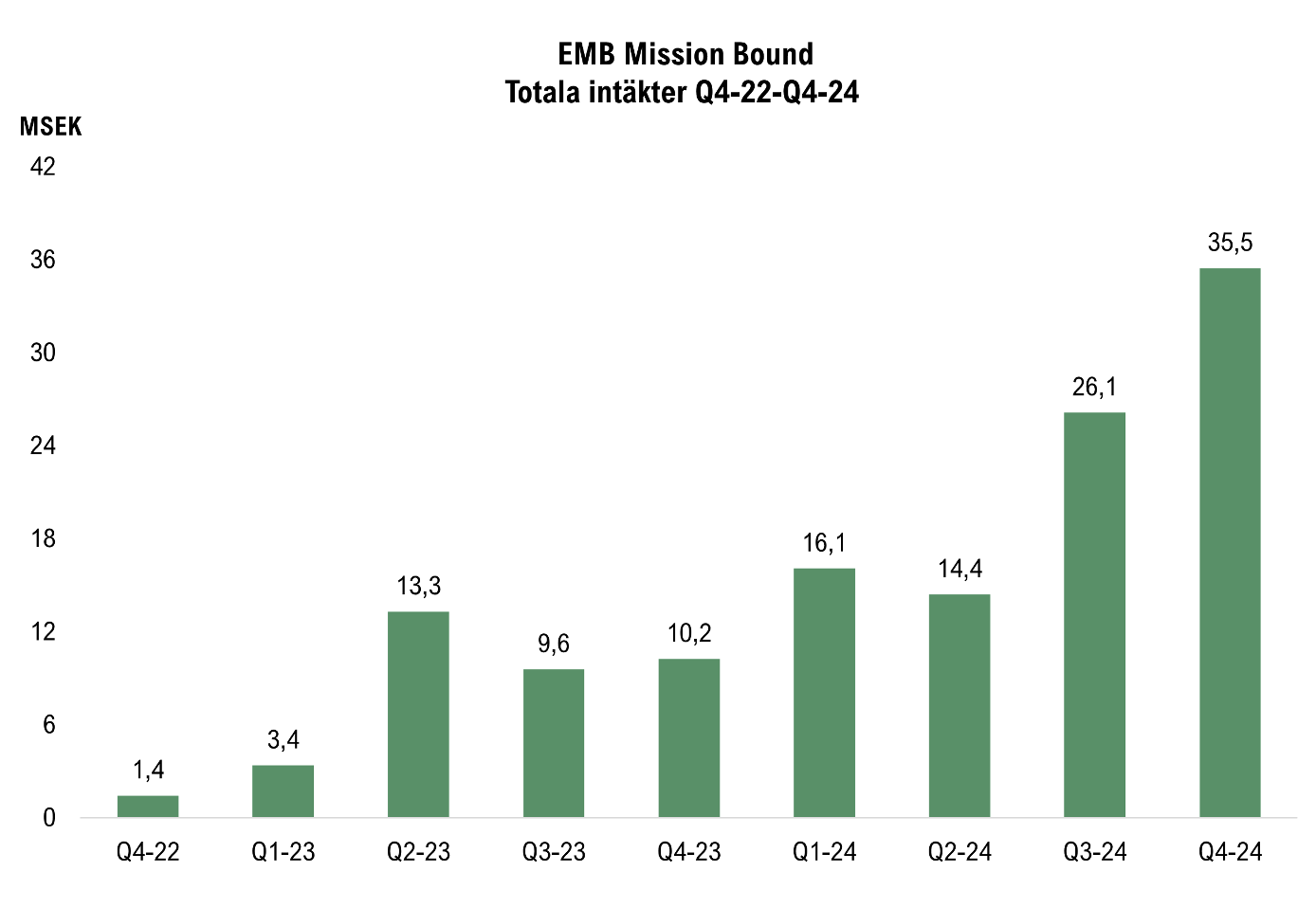

Q1-25 utgjorde ytterligare ett starkt kvartal för EMB avseende intäkter, vilka uppgick till 37,7 MSEK (16,1), motsvarande en tillväxt om hela 135 % medan tillväxttakten Q-Q uppgick till 6 %. Tillväxten var primärt hänförlig till ökade royaltyintäkter som växte till 27,2 MSEK (7,1), motsvarande en tillväxt om 284 %, royalties utgjorde därmed 72 % av de totala intäkterna.

- Tillväxt på nya geografiska marknader

Sett till geografisk intäktsutveckling så fortsatte expansionen där intäkterna från ”Övriga marknader” (exkl. Asien) växte till 14,3 MSEK (0,4). Utvecklingen pekar på en fortsatt framgångsrik utveckling utanför Asien, dit EMB påbörjade expansion under år 2024, genom implementering av Bolagets spel hos nya operatörer. Detta förväntas även medföra en stärkt intäktsbas för framtiden som bidrar till återkommande royaltyintäkter.

- EBITDA-marginal om 14 %

EMB har fortsatt stärka organisation i takt med den starka försäljningsutvecklingen under det senaste året, där rörelsekostnaderna, exklusive avskrivningar och resultat från intressebolag, växte med 84 % till 28,8 MSEK (15,6). Genom att intäkterna växte snabbare än kostnaderna stärktes EBITDA-marginalen till 14 % (-3 %), motsvarande ett resultat om 5,3 MSEK (-0,4). Genom lönsamhetsförbättringarna redovisade EMB även ett positivt fritt kassaflöde om 5,5 MSEK, om leasingbetalningar om 4,4 MSEK inkluderas uppgår samma siffra till 1,1 MSEK.

- Vi höjer våra prognoser

Givet ytterligare starkt resultat under Q1-25 har vi höjt våra tillväxtantaganden under kommande år, samtidigt som tillväxten förväntas komma med ökade kostnader, om än i en lägre takt än intäktstillväxten. Givet att EMB nu är lönsamma på EBITDA-nivå, samt förväntas fortsätta vara det, har vi valt att se över vår peer-grupp samt värderar Bolaget genom en EBITDA-multipel snarare än en intäktsmultipel, vilket sammantaget medför små justeringar i vårt värderingsintervall.

8

Värdedrivare

6

Historisk lönsamhet

7

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Går in i ny fas som lönsamt tillväxtbolag

EMB Mission Bound AB (”EMB” eller ”Bolaget”), vilka utvecklar digitala videoslots samt erbjuder en helhetslösning för integration av spelen till speloperatörer, uppvisade en tillväxt om hela 219 % under år 2024 med en successivt stigande lönsamhet, där EBITDA-marginalen uppgick till 25 % i Q4-24. Under 2025 estimerar Analyst Group en fortsatt stark tillväxt om 31 % samt förbättrad lönsamhet och utifrån en applicerad P/S-multipel om 3,3x på 2025 års estimerade försäljning om 121 MSEK härleds ett potentiellt nuvärde per aktie om 1,20 kr (1,02).

- Fortsatt tillväxtmomentum

Q4-24 utgjorde ytterligare ett starkt avseende omsättning där intäkterna uppgick till 35,5 MSEK (10,2), motsvarande en tillväxt om hela 246 %. Tillväxten drevs primärt av ökade royalties på Bolagets spel på den asiatiska marknaden, vilket utgjorde ca 19 MSEK (6,2) av intäkterna, men även royalties från övriga marknader växte starkt och uppgick till 8,1 MSEK (0,2). Royalties utgjorde därmed 76 % av de totala intäkterna.

- Positivt nettoresultat och fritt kassaflöde

Givet den starka intäktstillväxten, och en kostnadsbas som hölls stabil genom Bolagets skalbara affärsmodell, så förbättrades resultatet rejält och Q4-24 blev det första kvartalet i Bolagets historia med positivt nettoresultat uppgående till 2,3 MSEK, justerat för en nedskrivning av engångskaraktär om 1,6 MSEK, såväl som positivt kassaflöde. Givet en fortsatt estimerad tillväxt och skalbarhet i Bolagets affärsmodell estimerar Analyst Group en fortsatt stark lönsamhet framgent, där vi ser att EMB nu har nått en nivå där Bolaget är självförsörjande, även om resultatet kan komma att fluktuera på kvartalsbasis.

- Förvärvar tillgångar från Confetti Group

Under Q1-25 slutförde EMB förvärvet av strategiska tillgångar från Confetti Group, ett bolag specialiserat på skräddarsydd webbdesign, utveckling och spelkoncept. Förvärvet innefattar materiella tillgångar, inklusive spel-automater, UI/UX-designmallar och kundrelationer, inklusive kundfordringar, från Confetti Group. Givet en tidigare framgångsrik förvärvsstrategi förväntar vi oss realiserade intäkts- och kostnadssynergier genom förvärvet, vilka förväntas stärka EMB:s tillväxt samt lönsamhet framgent.

- Uppdaterat värderingsintervall

Givet det starka resultatet under Q4-24, vilket översteg våra estimat och enligt Analyst Group validerar skalbarheten i affärsmodellen, har vi uppdaterat våra finansiella prognoser för EMB. Givet en högre estimerad tillväxttakt samt lönsamhet medför det ett höjt värderingsintervall för Bolaget.

7

Värdedrivare

4

Historisk lönsamhet

5

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordintäkter och hög tillväxttakt bäddar för stark lönsamhet

Embark Group AB (”Embark” eller ”Bolaget”) släppte en stark rapport för det tredje kvartalet där intäkterna växte med 262 % jämfört med Q3-23, till följd av bl.a. ökade royaltyintäkter i Asien i kombination med geografisk expansion till nya marknader. Tillväxten antas medföra en bredare intäktsbas framgent som bäddar för fortsatt intäktstillväxt, givet att Bolagets spel antas ha implementerats hos nya speloperatörer och distributörer som framgent förväntas generera royaltyintäkter. Utifrån en applicerad P/S-multipel om 3,5x på 2025 års estimerade försäljning om 95,8 MSEK härleds ett potentiellt nuvärde per aktie om 1,02 kr (0,81).

- Intäkterna växte med 262 % Y-Y

Under det tredje kvartalet år 2024 ökade intäkterna med hela 262 % och uppgick till 26,1 MSEK (7,2), vilket även var 62 % bättre än vårt estimat om 16,1 MSEK, därmed fortsatte Embarks tillväxtresa. Tillväxten drevs primärt av ökade royalty- och serviceintäkter på den asiatiska marknaden men därtill ökade även teknikavgifterna, vilka erhålls för att ge kunder tillgång till Bolagets egenutvecklade teknik, såväl som royaltyintäkterna på övriga geografiska marknader. Detta anses utöver att vara en delförklaring till den starka tillväxten också bana väg för en fortsatt breddad intäktsbas framgent i form av att fler operatörer och distributörer har implementerat Bolagets spel.

- Ökade kostnader hänförliga till expansionen

Kostnadsbasen växte under kvartalet, vilket var hänförligt till de investeringar som har genomförts för att underbygga tillväxten. Personalkostnaderna uppgick till 12,6 MSEK (19,5), där jämförelseperioden innefattade en engångspost om 13 MSEK, samtidigt som de övriga rörelsekostnaderna uppgick till 11,6 MSEK (10,3). Ökningen av kostnadsbasen antas som nämnt vara investeringar för att stödja Bolagets nuvarande expansion. Framgent förväntas kostnaderna fortsatt öka genom expansion, om än i en långsammare takt än intäkterna, vilket förväntas medföra marginalexpansion.

- Reviderat värderingsintervall

Analyst Group anser att Q3-rapporten visade på en fortsatt stark utveckling där intäkterna ökade mer än förväntat. Embarks spel antas fortsätta expandera till nya operatörer och distributörer, vilket förväntas öka intäktsströmmarna inför kommande kvartal. Även om kostnaderna också ökade mer än förväntat, genomförs detta för att understödja den fortsatta expansionen under kommande år. Analyst Group anser likväl att det finns utrymme för lönsamhetsförbättringar framgent genom stigande intäkter samtidigt som vi estimerar en EBITDA-marginal om 15 % år 2026. Givet den starka Q3-rapporten har vi reviderat våra prognoser, vilket även medför ett höjt värderingsintervall.

7

Värdedrivare

4

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter lägga grunden för ökade intäkter

Embark Group AB (”Embark” eller ”Bolaget”) fortsatte under det andra kvartalet att kapitalisera på tillväxtmöjligheter, vilket stärkte såväl serviceintäkterna som royaltyintäkterna, vilket bl.a. är hänförligt till att fler operatörer har integrerat Bolagets spel på dess plattformar. Genom att Bolaget därmed har breddat intäktsströmmarna och att Analyst Group ser ytterligare tillväxtmöjligheter främst på den asiatiska marknaden förväntas intäktstillväxten fortsätta under kommande kvartal. Utifrån en applicerad P/S-multipel om 3,7x på 2024 års estimerade försäljning om 66,4 MSEK härleder vi ett motiverat nuvärde per aktie om 0,81 kr (1,02).

- Intäkterna växte med 34 % Y-Y

Under det andra kvartalet år 2024 uppgick intäkterna till 14,4 MSEK (10,7), motsvarande en ökning om 34 % Y-Y, helt i linje med våra estimat om 14,5 MSEK. Embark Group fortsatte således tillväxtresan under det andra kvartalet trots tuffare jämförelsetal. Tillväxten var, likt föregående kvartal, hänförlig till nya intäktsströmmar på den asiatiska marknaden avseende serviceavgifter relaterade till teknikutveckling, underhåll och konsulttjänster. Därtill antas Embark ha integrerat Bolagets spel hos fler operatörer och därmed ökat royaltyintäkterna, vilket även estimeras bidra till fortsatt intäktstillväxt under kommande kvartal.

- Ökade personalkostnader hänförliga till expansionen

Personalkostnaderna under Q2-24 uppgick till 11,4 MSEK (4,5), vilket var högre än såväl föregående år som vårt estimat om 6,6 MSEK. Ökningen antas vara hänförlig till den expansion Embark nu är inne i där Bolaget bl.a. etablerat nya tekniska supportcenter i såväl Malaysia som Singapore, i takt med att närvaron har ökat i dessa länder. Således anses ökningen av personalkostnader understödja den expansionsfas som Bolaget nu är inne i, men medför samtidigt en ökad förlust sett till EBITDA-resultatet, vilket uppgick till -6 MSEK jämfört med -2,9 MSEK under Q2-23 och vårt estimat om -0,2 MSEK. Med hänsyn till det ökade antalet anställda har vi uppdaterat våra kostnadsestimat under prognosperioden.

- Reviderat värderingsintervall

Givet de nya tillväxtsatsningarna som har genomförts har vi uppdaterat våra estimat, dels avseende en högre förväntad tillväxttakt framgent, dels högre personalkostnader hänförligt till ett ökat antal anställda. Till följd av de uppdaterade estimaten, där ett positivt EBITDA-resultat förväntas under Q2-25, anser Analyst Group att den finansiella risken har ökat och att ytterligare extern kapitalanskaffningar inte kan uteslutas. Detta reflekteras även i vår härledda värdering där vi har uppdaterat vårt värderingsintervall för Embark.

6

Värdedrivare

3

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Tillväxtresan fortsätter

Lucky Games levererade en Q1-rapport som återigen översteg våra estimat avseende såväl omsättningen som resultatet. Analyst Group ser goda möjligheter att tillväxtresan kan fortsätta, givet att Bolaget antas ha ökat antalet användare av spelen genom olika distributionsplattformar och speloperatörer, vilket också innebär att Lucky Games förväntas vara lönsamma från sommaren år 2024. Utifrån nuvarande estimat samt en applicerad P/S-multipel om 5x på 2024 års estimerade försäljning om 64,4 MSEK härleder vi ett motiverat värde per aktie om 1,02 kr (0,78).

- Fortsatt kraftig tillväxt och överträffade estimat

Under det första kvartalet år 2024 uppgick intäkterna till 16,1 MSEK (0,7), motsvarande en ökning om hela 2 295 % Y-Y, dock från låga nivåer. Utfallet kan jämföras med vårt eget estimat för Q1-24 om 11 MSEK, vilket Lucky Games därmed överträffade med 5,1 MSEK. En del av intäktsökningen antas vara hänförlig till att Bolaget nu är leverantör av teknikutveckling, underhåll och konsulttjänster åt CYG Pte. Ltd, i vilka Lucky Games förvärvade 20 % av aktier under Q4-23, vilket enligt Analyst Group är ett bevis på att förvärvet har burit frukt i termer av ökade intäkter för Lucky Games.

- Tillväxten bidrog till ett förbättrat resultat

Givet den höga tillväxten anser vi att Lucky Games utvecklades med en stabil kostnadsbas under det första kvartalet. De totala rörelsekostnaderna, exklusive avskrivningar och resultat från intressebolag, uppgick till -15,3 MSEK (-9,6), motsvarande en ökning om 63 %. Även om kostnaderna var något högre än estimerat bidrog den starka omsättningen till att EBITDA-resultatet var bättre än våra förväntningar, uppgående till -0,4 MSEK jämfört med vårt estimat om -2,8 MSEK. Sett till de kommande kvartalen förväntas Lucky Games kunna fortsätta växa omsättningen snabbare än kostnaderna, vilket banar väg för att lönsamhet står runt dörren, vilket estimeras från sommaren år 2024.

- Vi höjer vårt värderingsintervall

Efter att Q1-rapporten presenterats, vilken som tidigare nämnt överträffade våra förväntningar, så har vi uppdaterat våra estimat för Lucky Games. Bolaget antas ha ökat antalet användare av spelen genom olika distributionsplattformar och speloperatörer, vilket skapat förutsättningar för fortsatt tillväxt framgent, varför vi även har uppdaterat våra prognoser. Givet en estimerad högre tillväxt och att Lucky Games förväntas kunna växa omsättningen snabbare än kostnaderna, finns även förutsättningar för förbättrat resultat. Sammantaget medför de uppdaterade prognoserna ett höjt värderingsintervall i samtliga scenarion.

Fokus på tillväxt

Lucky Games nuvarande mål är att inleda nästa fas i sin tillväxtstrategi där vi ser utrymme för en fortsatt stigande omsättning och att Bolaget därmed borde kunna närma sig uthållig lönsamhet. Utifrån nuvarande estimat samt tillämpade värderingsantaganden i denna analysuppdatering härleder vi ett motiverat bolagsvärde om 222 MSEK i ett Base scenario. Med hänsyn till den kapitalstruktur som gäller efter den tidigare genomförda riktade emissionen och kvittningsemissionen, översätts detta till ett motiverat värde per aktie om 0,78 kr.

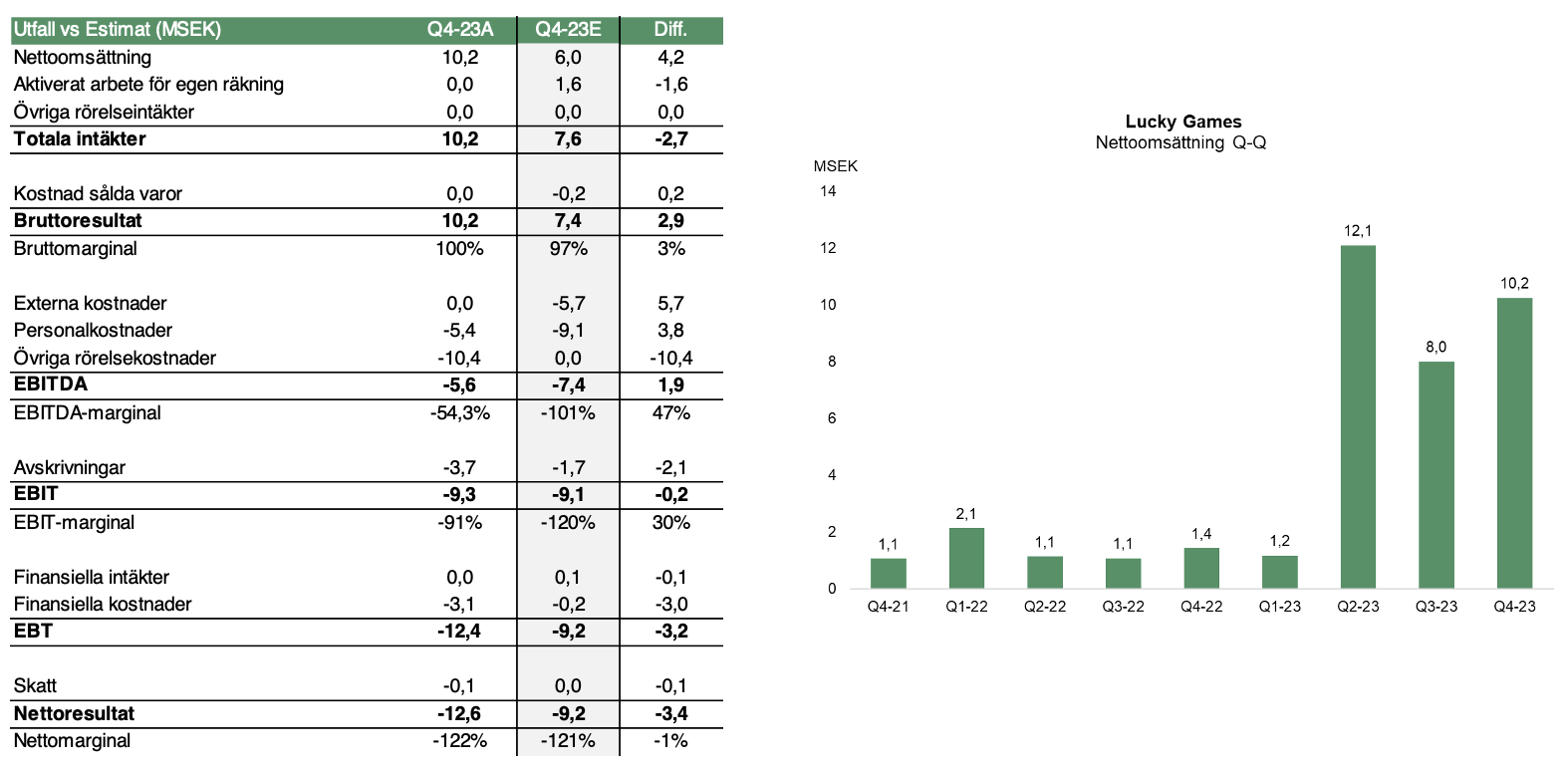

- Kraftig tillväxt och överträffade estimat

Under det fjärde kvartalet 2023 uppgick nettoomsättningen till 10,2 MSEK (1,4), motsvarande en ökning om hela 629 % Y/Y. Utfallet kan jämföras med vårt eget estimat för Q3-23 om 6 MSEK, vilket Lucky Games därmed överträffade med 4,2 MSEK. I Q4-rapporten, vilken är den första som upprättas enligt IFRS, framgår även en mer detaljerad bild av Bolagets intäktsströmmar – där det är tydligt att Asien stod för den absoluta merparten av nettoomsättningen under Q4-23 (98 %). I noterna framgår det även att mer än 90 % av koncernens intäkter kom från fyra kunder; kund A 34 %, kund B 24 %, kund C 17 % och kund D 17%, medan 2022 bidrog två kunder individuellt med 72 % respektive 18 %.

- Förbättrat resultat – om än fortsatt negativt

Sett till omsättningen fanns det förutsättningar för ett bättre utfall vad gäller rörelseresultatet, vilket också blev fallet. Inför rapporten hade vi estimerat ett EBITDA-resultat om -7,4 MSEK, att jämföra med det faktiska utfallet om -5,6 MSEK. Även om rörelseresultatet var negativt, var detta en förbättring jämfört med våra egna estimat, såväl som med jämförbar period 2022 då EBITDA-resultatet uppgick till -8,9 MSEK.

- Har snyggat till balansräkningen och stärkt kassan

Tidigare i januari beslutade Lucky Games om en riktad nyemission motsvarande ca 20,5 MSEK, samt om en kvittningsemission om ca 40,2 MSEK. Kvittningsemissionen genomförs för återbetalning av det tidigare upptagna lånet från NCTK vilket därmed sänker Lucky Games skuldsättning väsentligt, och genom den riktade emissionen stärker Bolaget sin kassa samtidigt som Lucky Games knyter till sig den kompetens som en av deltagarna i emissionen, Bryan Fun Kha Choong, kan bidra med. Bryan har varit verksam inom IT-företag i över 15 år och har sedan 2019 varit General Manager för Betwin Tech Services, ett företag verksamt inom igaming. Han bedöms besitta värdefull kunskap som kan bidra till att utveckla Lucky Games i en riktning som innebär ökade försäljningsintäkter och således, i förlängningen, bidra till en stigande lönsamhet.

Har lagt grunden för nästa år

Utifrån nuvarande estimat samt tillämpade värderingsantaganden i denna analysuppdatering upprepar vi vårt motiverade bolagsvärde om 199 MSEK (199) i ett Base scenario. Med hänsyn till den kapitalstruktur som kommer att gälla efter att förvärvet av CYG Pte. Ltd. avklarats, översätts detta till ett motiverat värde per aktie om 1,25 kr. Detta är i termer av värde per aktie lägre än i vår analys från i augusti, vilket är en teknisk justering till följd av ett ökat antal aktier för betalning av köpeskillingen, då vi som nämnt behåller vårt tidigare motiverade bolagsvärde i absoluta tal om 199 MSEK för Lucky Games.

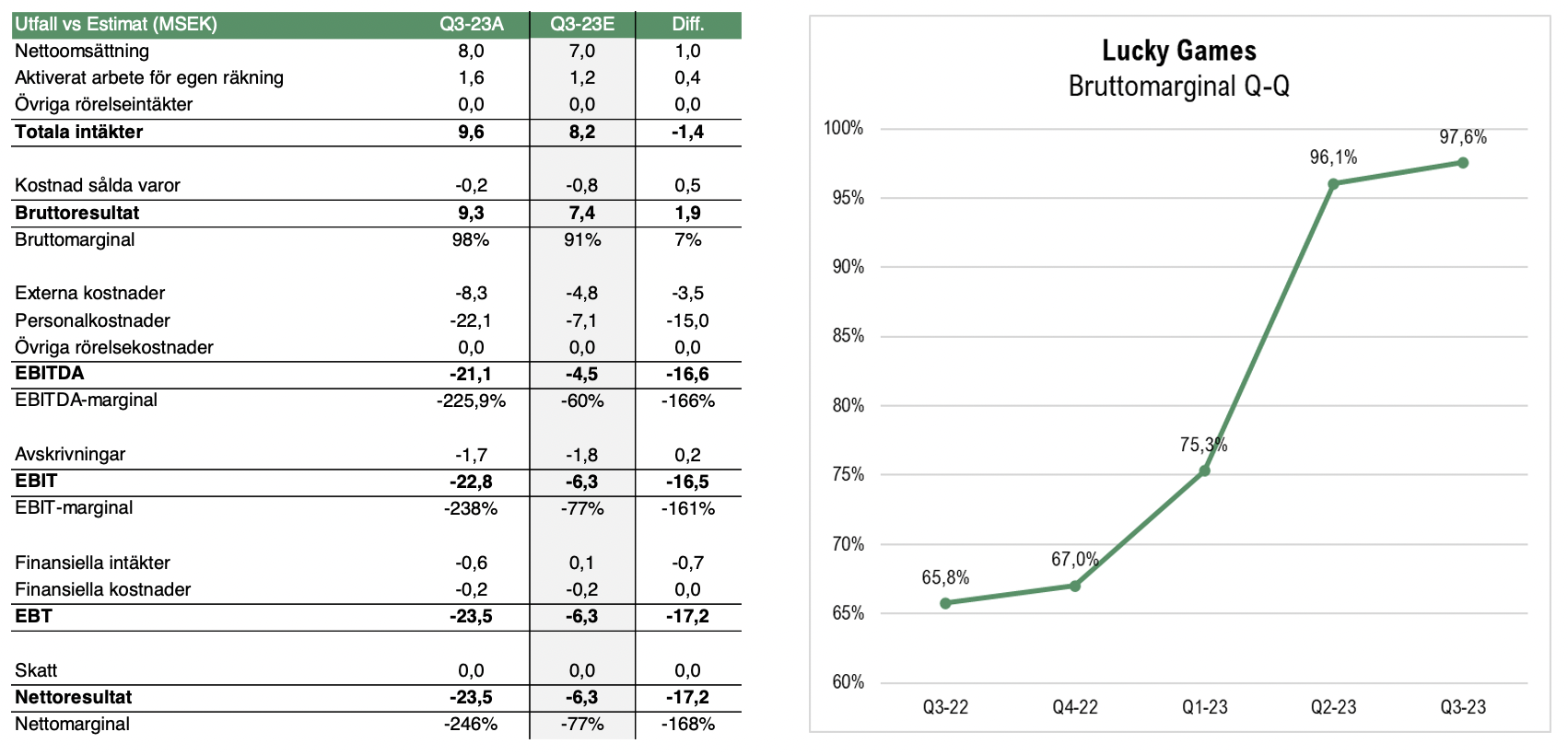

- Fortsatt hög omsättning

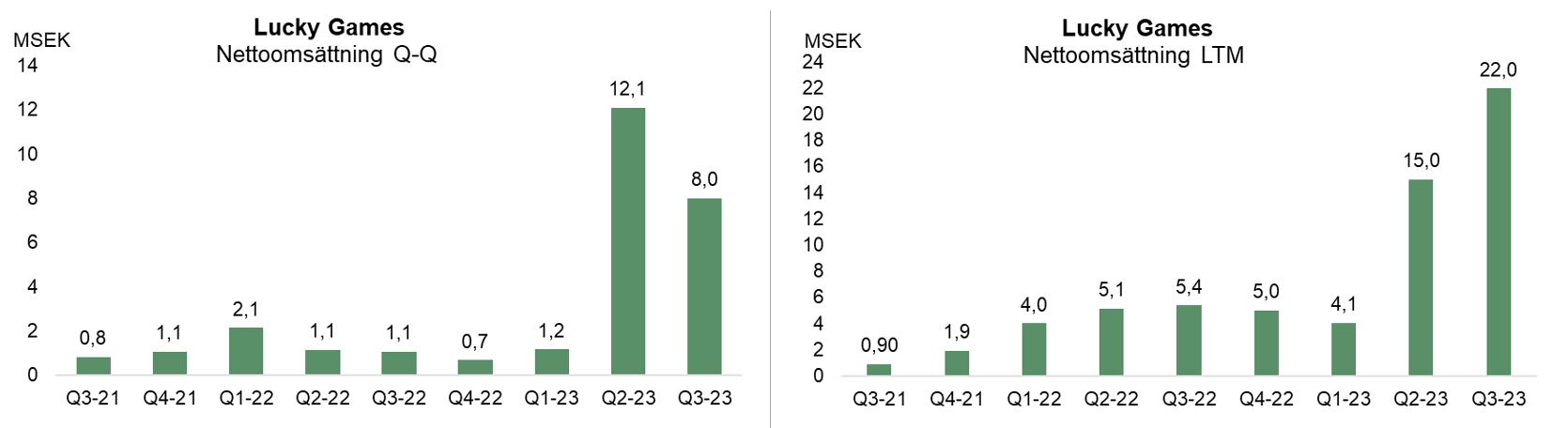

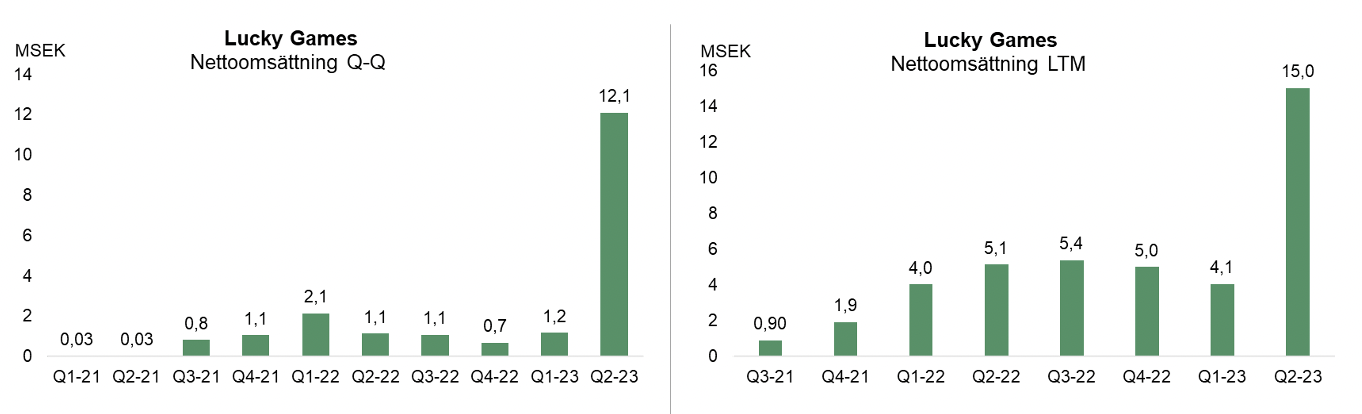

Under Q3-23 uppgick nettoomsättningen till 8,0 MSEK (1,1), motsvarande en ökning om hela 648 % Y/Y. Utfallet kan jämföras med vårt eget estimat för Q3-23 om 7 MSEK, vilket Lucky Games därmed överträffade. I rapporten skriver Lucky Games att den kraftiga ökningen beror på att de nya spelsläppen överträffade förväntningarna, vilket utvidgade Bolagets kundbas och intäktsströmmar på den globala spelmarknaden.

- Resultatet belastas av engångskostnader

Sett till bruttomarginalen uppgick denna till 98 % (66), att jämföra med vårt estimat om 91 %. Den höga marginalen ser vi som ett tydligt tecken på den skalbarhet som Lucky Games affärsmodell ger upphov till vid en stigande försäljning. Inför rapporten hade vi estimerat ett EBITDA-resultat om -4,5 MSEK, att jämföra med det faktiska utfallet om -21,1 MSEK. Den huvudsakliga förklaringen till diskrepansen är att Lucky Games personalkostnader uppgick till ca 22 MSEK under Q3-23, att jämföra med vårt estimat om ca 7 MSEK. Förklaringen till de ökade personalkostnaderna ser vi dock som följande; engångsutbetalningar och kvittning av tidigare VD:s fordran på en bonus om ca 13 MSEK, vilket kvittades genom en riktad emission av aktier, samt investeringar i ett utökat humankapital, t.ex. relaterat till utvecklingscentret i Taiwan. Med hänsyn till detta kan det tänkas att Lucky Games justerade EBITDA-resultat uppgick till ca -8 MSEK under Q3-23, vilket därmed hade varit närmare vårt eget estimat såväl som att det hade varit i linje med jämförbart kvartal 2022.

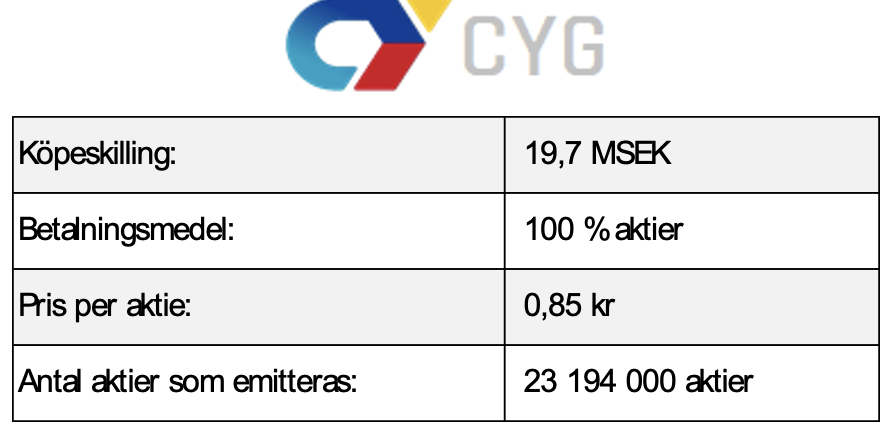

- Har förvärvat andel av mjukvarubolag

Lucky Games förvärvade under november 20 % av CYG Pte. Ltd., vilket är ett Singapore-baserat mjukvaruutvecklingsföretag som specialiserar sig på backend-system för aktörer som verkar inom Fintech- och spelbranschen. CYG Pte. Ltd positionerar sig som en ledande plattformsleverantör på reglerade marknader, inklusive Filippinerna. Företaget samarbetar med varumärken som InPlay, det första reglerade onlinekasinot i Filippinerna. Med en estimerad omsättning om ca 50 MSEK under 2023 har företaget sitt huvudkontor i Singapore och ett ytterligare kontor i Manila. Organisationen sysselsätter över 40 IT-specialister och har utvecklat en distributionsplattform som kan hantera över 500 miljoner transaktioner dagligen.

Nytt rekord och lönsamhet

LL Lucky Games AB (”Lucky Games” eller ”Bolaget”) har för årets andra kvartal levererat en rekordförsäljning som även överträffade våra estimat. Dessutom kunde Bolaget uppvisa ett positivt EBITDA-resultat för ett enskilt kvartal, vilket är första gången i Lucky Games historia. Trots detta har aktien sedan Q2-rapporten publicerades handlats i en sidledes rörelse, vilket vi anser är omotiverat och att rapporten snarare motiverar en högre uppgång. Bolaget tar kliv framåt och vi väljer att upprepa vårt nuvärde per aktie om 1,5 (1,5) kr i ett Base scenario.

- Levererar rekordintäkter

Under det andra kvartalet 2023 uppgick nettoomsättningen till 12,1 MSEK (1,1), motsvarande en kraftig ökning om hela 964 % Y/Y. Utfallet kan jämföras med vårt eget estimat för Q2-23 om 8 MSEK, vilket Lucky Games därmed överträffade med råge. I rapporten skriver Lucky Games att den kraftiga ökningen beror på en kombination av olika tillväxtfaktor, som exempelvis den framgångsrika lanseringen av Popeye och att Lucky Games under årets andra kvartal har slutfört och levererat ett skräddarsytt spel för Danske Licens Spil. Lucky Games har dessutom utökat sin kundbas och etablerat nya intäktsflöden genom att erbjuda sina speltjänster till en bredare marknad.

- Når positivt EBITDA

Sett till bruttomarginalen (ej just.) uppgick denna till 96 % (85), att jämföra med vårt estimat om 88 %. Den höga marginalen ser vi som ett tydligt tecken på den skalbarhet som Lucky Games affärsmodell ger upphov till vid en stigande försäljning. Den kraftiga intäktsökningen och höga bruttomarginalen, i kombination med god kostnadskontroll i rörelsen, resulterade även i att Lucky Games kunde redovisa ett svagt positivt EBITDA-resultat om ca 0,01 MSEK (-8,2), vilket vi såklart ser positivt på.

- Stabil finansiell position

Vid utgången av juni 2023 uppgick kassan till 34,1 MSEK vilken har stärkts via ett aktieägarlån om ca 43 MSEK från NCTK Holdings International, där lånet framförallt gör det möjligt för Lucky Games att fortsätta sin utveckling genom att etablera ett plattformsutvecklingscenter i Taiwan. Lånet bidrar även till att ge en stabil finansiell position för Lucky Games.

- Upprepar värderingsintervallet

Lucky Games uppvisade en imponerande tillväxt under Q2-23 varpå vi justerar upp våra estimat för årets två återstående kvartal och tillika helåret 2023. Vi räknar därmed med en nettoomsättning om ca 26 MSEK (22) för 2023, och väljer att upprepa vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

LL Lucky Games AB (”Lucky Games” eller ”Bolaget”) har under de senaste månaderna meddelat flera operativa framsteg, bl.a. en tilldelad maltesisk spellicens, ingångna partnerskap och lanseringen av spelet Popeye, vilket bidrog till en total försäljning om 5 MSEK och lönsamhet på sista raden under april månad. Därefter har Lucky Games dessutom säkrat en lånefinansiering om ca 43 MSEK. Bolaget tar kliv framåt och vi väljer att behålla våra tidigare prognoser och motiverade målmultipel, varpå vi upprepar ett nuvärde per aktie om 1,5 (1,5) kr i ett Base scenario.

- Visar tillväxt kvartal-till-kvartal

Under Q1-23 uppgick nettoomsättningen till 1,2 MSEK (2,1), motsvarande en minskning om 45 % Y/Y. Vi ser att den primära anledningen till den lägre försäljningen är att Lucky Games under hösten 2022 har avyttrat sin Casual Casino-spelportfölj, vilket således var en del av portföljen under det första kvartalet 2022 men inte 2023. Det blir således mer rättvist att jämföra med det föregående kvartalet (Q4-22) då försäljningen uppgick till 0,7 MSEK, vilket därmed innebär att Lucky Games uppvisade en tillväxt om 72 % Q-Q under Q1-23.

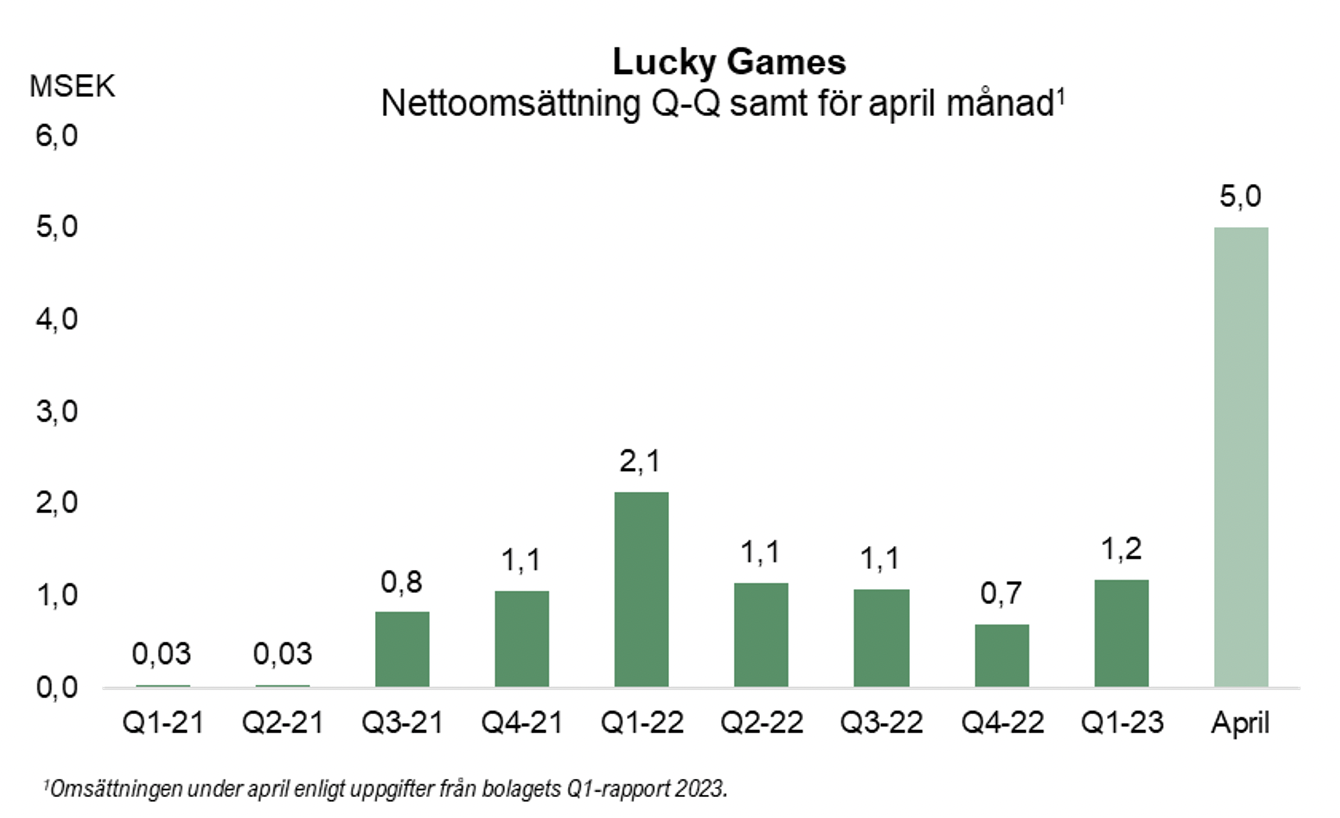

- Omsättningsrekord och lönsamhet under april

Lucky Games har haft en stark start på Q2-23 med hög tillväxt under april, där omsättningen landade på hela 5 MSEK. Detta innebär ett nytt intäktsrekord för en enskild månad, vilket kan tillskrivas en kombination av olika faktorer; lanseringen av spelet Popeye, vilket har lanserats till flera speloperatörer, samt att Lucky Games under april har skräddarsytt och levererat ett spel för Danske Licens Spil, vilket bidragit ytterligare till intäkterna. Intäkterna om 5 MSEK innebar dessutom att Lucky Games var lönsamma under april, en milstolpe som aldrig tidigare uppnåtts. Omsättningen om

5 MSEK är i linje med Lucky Games totala intäkter under hela 2022, såväl som att det överstiger försäljningen LTM.

- Förbättrat resultat

Sett till EBITDA-resultatet uppgick detta under Q1-23 till -7,0 MSEK, vilket kan jämföras med föregående kvartal (Q4-22) då EBITDA-resultatet uppgick till -9,5 MSEK. Kvartal-till-kvartal har Lucky Games således förbättrat sitt rörelseresultat under årets tre första månader och under månad fyra, april, uppvisade som nämnt Bolaget ett positivt resultat.

- Har säkrat finansieringen

Vid utgången av Q1-23 uppgick kassan till 4,6 MSEK och därefter har Lucky Games ingått ett låneavtal med Bolagets största aktieägare NCTK Holdings International om 3,9 MUSD, motsvarande ca 43 MSEK. Själva lånet förutsätter ett godkännande på årsstämman som ska äga rum den 30 juni 2023, och löper med en årlig ränta om 1,5 % fram tills den 30 juni 2024. Detta säkrar således Lucky Games finansiella position och vi ser positivt på att lånet löper med en sådan pass låg ränta.

Siktar på att skala upp under 2023

LL Lucky Games AB (”Lucky Games” eller ”Bolaget”) har presenterat sin Q4-rapport, varpå vi fortsatt bedömer att utrymme finns för en stigande försäljning framgent, ett måste för att närma sig svarta siffror. Under de senaste månaderna har Bolaget tecknat ett flertal distributionsavtal, vilket kan bidra till detta. Det ska även tilläggas att Bolagets övergång till spelplattformen från ReelNRG förväntas innebära en kostnadsoptimering på minst 8,5 MSEK per år, enligt tidigare kommunikation. Detta förväntas således få en positiv effekt på kassaflödet och bidrar därmed till att Lucky Games kan närma sig lönsamhet. Utifrån att vi behåller våra tidigare prognoser, justerar upp målmultipeln och tar hänsyn till det tillkommande antalet aktier från den tidigare riktade emissionen, härleder vi ett nuvärde per aktie om 1,5 kr i ett Base scenario.

- Inga överraskningar i rapporten

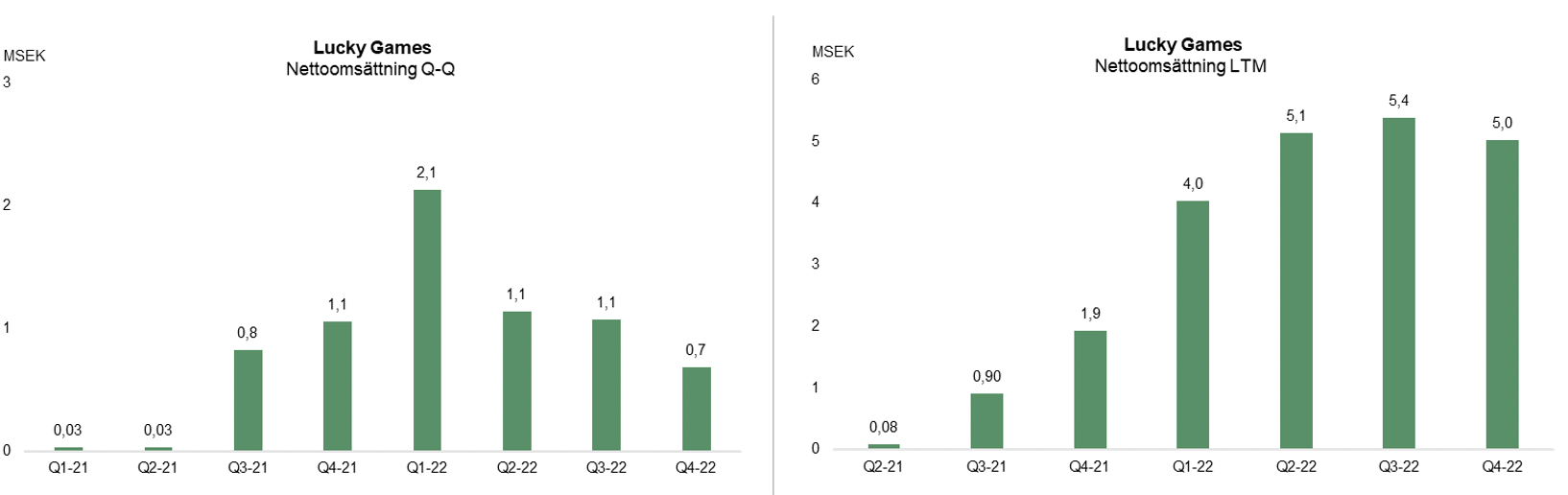

Under det fjärde kvartalet 2022 uppgick nettoomsättningen till 0,7 MSEK (1,1), motsvarande en minskning om 35 % Y/Y. Anledningen till den lägre försäljningen är att Lucky Games under hösten har avyttrat sin Casual Casino-spelportfölj. Med Q4-siffrorna presenterade innebär det att Lucky Games omsättning landade på ca 5 MSEK för helåret 2022, att jämföra med ca 2 MSEK under 2021, vilket således motsvarar en tillväxt om 160 %. Sett till EBITDA-resultatet uppgick detta under Q4-22 till -9,5 MSEK (-6,5), vilket är en försämring mot jämförbart kvartal 2021. Likt vi har skrivit tidigare är det dock något missvisande att jämföra med 2021 då Lucky Games är ett annat bolag idag än för ett år sedan, där flera investeringar har tagits i försäljningsfrämjande aktiviteter.

- Har stärkt sin kassa

Vid utgången av december 2022 uppgick kassan till 0,3 MSEK, men under januari 2023 beslutades det om att den riktade emissionen till NCTK Holdings International skulle genomföras, vilket innebar att Lucky Games tillfördes ca 31 MSEK före emissionskostnader. Lucky Games har således stärkt sin kassa väsentligt där nettolikviden är öronmärkt för amortering av skulder, att bredda bolagets spelportfölj samt att säkerställa kontinuitet i det fortsatta arbetet med att expandera nuvarande verksamhet.

- Uppdaterat värderingsintervall

I samband med Q4-rapporten väljer vi att behålla våra estimat för perioden 2023-2025, samtidigt som vi höjer vår applicerade P/S-multipel i samtliga scenarion till följd av att Lucky Games stärkt sin kassa och minskat sin skuldsättning, vilket således innebär en lägre bolagsspecifik risk. Givet aktierna från den riktade emissionen under januari 2023, vilket resultera i att 46,7m aktier tillkom, blir värdet per aktie i denna analys inte direkt jämförbart med vår analys från november 2022, vilken då utgick från ett lägre antal utestående aktier. Det blir därmed mer rättvisande att jämföra bolagsvärdet i absoluta tal, där vi i denna analys har ett värderingsintervall mellan 85 MSEK (30) – 256 MSEK (151), med 183 MSEK (113) i ett Base scenario.

Har stärkt sin finansiella position

LL Lucky Games AB (”LL Lucky Games” eller ”Bolaget”) har presenterat sin Q3-rapport, varpå vi fortsatt bedömer att utrymme finns för en stigande försäljning framgent, ett måste för att närma sig svarta siffror. Det ska även tilläggas att Bolaget är i slutfasen gällande övergången till den nya spelplattformen från ReelNRG, vilket enligt tidigare kommunikation kommer innebära en kostnadsoptimering på minst 8,5 MSEK per år. Detta förväntas således få en positiv effekt på kassaflödet och bidrar därmed till att LL Lucky Games kan närma sig lönsamhet. Utifrån våra uppdaterade prognoser, en justerad målmultipel och med hänsyn till utspädningen från den tidigare genomförda riktade emissionen, härleder vi ett nuvärde per aktie om 1,5 kr i ett Base scenario.

- Hade räknat med högre omsättning

Under Q3-22 uppgick nettoomsättningen till 1,1 MSEK (0,8), motsvarande en ökning om 31 % Y/Y. Dock är detta en ökning från låga nivåer, varför den procentuella ökningen blir något missvisande. Likväl ser vi såklart positivt på att Bolaget ökade sin försäljning även under tredje kvartalet 2022 relativt 2021, även om vi jämfört med Q2-22 (1,1) hade räknat med en högre omsättning.

- Något förbättrat resultat Q/Q

Sett till EBITDA-resultatet uppgick detta under Q3-22 till -7,5 MSEK (-6,0), vilket är en försämring mot jämförbart kvartal 2021, men likväl en förbättring jämfört med föregående kvartal i år (Q2-22) då EBITDA-resultat uppgick till -8,2 MSEK. Att jämföra med 2021 är något missvisande då LL Lucky Games är ett annat bolag idag än för ett år sedan, där flera investeringar har tagits i försäljningsfrämjande aktiviteter. Ur ett kostnads-perspektiv blir det därmed mer relevant att jämföra kvartal-till-kvartal, varpå vi kan se att Bolaget under Q3-22, relativt Q2-22, har minskat sina externa kostnader vilket således bidragit till ett förbättrat EBITDA-resultat.

- Påfylld kassan och stark finansiell position

Med hänsyn till den under sommaren genomförda företrädesemissionen, den riktade emissionen under slutet av september och försäljningen av Casual Casino spelportföljen, har Bolaget stärkt sin finansiella position väsentligt. Vi ser såklart positivt på detta, samt att genom försäljningen av nämnd spelportfölj kan LL Lucky Games nu i allt högre grad fokusera på kärnverksamheten.

- Justerat värderingsintervall

I samband med Q3-rapporten justerar vi våra estimat, vilket, i kombination med rådande marknadsrisker, resulterar i en något konservativare målmultipel. I analysen framgår vårt uppdaterade värderingsintervall.

Mer att bevisa under kommande kvartal

LL Lucky Games AB (”LL Lucky Games” eller ”Bolaget”) visade lägre intäkter än väntat under Q2-22, där förklaringen är att integreringen med befintliga plattformar varit mer tidskrävande än väntat. Vi ser dock Q2 som ett hack i kurvan och att kommande kvartal fortsatt kan uppvisa bra tillväxt. Detta, i kombination med en påfylld kassa samt en pågående kostnadsoptimering om 8,5 MSEK på årsbasis, bör ge LL Lucky Games utrymme att förbättra sin prestation. Med hänsyn till en lägre försäljning under Q2 och rådande marknadsrisker justerar vi vår P/S-multipel till 3,5x (4,0), vilket i vår värderingsmodell ger ett nuvärde per aktie om 3,0 kr (3,5 kr) i ett Base scenario.

- Har mer att visa på intäktssidan

Under Q2-22 uppgick nettoomsättningen till 1,1 MSEK (0,03), motsvarande en ökning om 4 374 % Y/Y. Dock är detta, som det framgår, en ökning från låga nivåer, varför den procentuella ökningen blir missvisande. Likväl ser vi såklart positivt på att Bolaget ökade sin försäljning under Q2-22 relativt Q2-21, även om vi jämfört med Q1-22 hade räknat med en högre omsättning.

- Som väntat en högre kostnadsbas

Under Q2-22 uppgick EBITDA-resultatet till -8,2 MSEK (-3,0), en klar försämring mot 2021. Anledningen till detta är dock naturlig då LL Lucky Games är ett annat bolag idag, där flera investeringar har gjorts i försäljningsfrämjande aktiviteter vilket är nödvändigt för att förbereda Bolaget för den fortsatta tillväxtfasen. Det ska även tilläggas att under Q2-22 har Bolaget belastats med engångskostnader hänförliga till bl.a. förvärvet av ReelNRG, såväl som emissionskostnader i samband med den genomförda företrädesemissionen. Justerat för dessa utgår vi från att LL Lucky Games rörelsekostnader under Q2-22 troligen var i nära linje med Q1-22.

- Räknar med snyggare siffror i höst

Under juli fyllde LL Lucky Games på kassan med en nettolikvid om ca 11,2 MSEK från tidigare företrädesemission. Givet en liknande burn rate under juli–augusti som under Q2-22 estimerar vi att Bolagets kassa per den sista augusti uppgår till ca 9,5 MSEK. Under kommande månader räknar vi med en försäljningsökning i kombination med kostnadseffektiviseringar, till följd av övergången till spelplattformen från ReelNRG.

- Justerat värderingsintervall

I samband med Q2-rapporten justerar vi våra estimat i samtliga scenarion, vilket, i kombination med rådande marknadsrisker, resulterar i en något konservativare målmultipel. I analysen framgår vårt uppdaterade värderingsintervall i samtliga scenarion.

Över 100 speltitlar på plats

LL Lucky Games AB (”LL Lucky Games” eller ”Bolaget”) fortsätter växa, lanserar nya spel, siktar mot fler marknader och genomför förvärv. Det är inget tvivel om att aktivitetsnivån är hög och att gjorda investeringar kan komma att ge bra utväxling kommande kvartal. Utifrån en estimerad omsättning om 14 MSEK för helåret 2022 som förväntas stiga till 64 MSEK år 2024, tillämpad P/S-multipel och med hänsyn till den kapitalstruktur som kommer att gälla efter den stundande företrädesemissionen avklarats, givet full teckning, ser vi ett motiverat nuvärde per aktie om 3,5 kr i ett Base scenario.

- Tillväxtresan fortsätter

Under Q1-22 uppgick nettoomsättningen till 2,1 MSEK (0,03), motsvarande en ökning om hela 7 393 % Y/Y. Dock är detta, som det framgår, en ökning från låga nivåer, varför den procentuella ökningen blir något missvisande. Likväl ser vi såklart positivt på att Bolaget ökade sin försäljning under första kvartalet 2022, där den huvudsakliga förklaringen är att LL Lucky Games spel är tillgängliga hos fler operatörer på flera marknader.

- Slutfört förvärvet – har nu över 100 speltitlar

Den 27 maj 2022 slutförde LL Lucky Games förvärvet av London-baserade ReelNRG för 8,25 MSEK. Förvärvet innebär att hela 46 nya spel, samt viktiga licenser i både Storbritannien och Malta, adderas. Totalt sett innebär det att LL Lucky Games, genom sammanslagningen med ReelNRG, driver över 100 spel. Köpeskillingen finansierar genom att LL Lucky Games emitterar aktier till kursen 3,3 kr, vilket motsvarar en premie om hela 53 % mot stängningskursen dagen före förvärvet slutfördes.

- Fyller på kassan

Mellan den 20 juni och 4 juli reser LL Lucky Games 13,2 MSEK genom en 61 % säkerställd företrädesemission. Kapitalet ska bl.a. användas för fortsatt utveckling av högkvalitativa spelprodukter, strategisk marknadsföring, licenser, integration med samarbetspartners och stärka Bolagets rörelsekapital. Givet antagen burn rate under april-juni och med hänsyn till en fulltecknad emission, upptaget lån och senast tillgängliga balansräkningsdatum (31 mars), estimerar vi att LL Lucky Games kassa kan uppgå till omkring 15 MSEK under juli.

- Värderingsintervall justerat utifrån emissionen

Vi anser att LL Lucky Games utvecklas enligt förväntan, varför vi därmed håller fast vid det bolagsvärde som vi tidigare ansett varit motiverat i våra samtliga tre scenarion Base-, Bull- och Bear. Dock, med hänsyn till den kommunicerade företrädesemissionen och efterföljande balansräkning, givet full teckning, justeras vårt värderingsintervall i termer av värde per aktie.

Är på rätt väg

LL Lucky Games AB (”LL Lucky Games” eller ”Bolaget”) presenterade nyligen sin Q4-rapport och knöt därmed ihop säcken för fjolåret, ett år då mycket har handlat om att lägga en grund för framtida tillväxt. Med rapporten presenterad, och två månader in på nya året, anser vi att LL Lucky Games är på rätt väg. Blickar vi framåt ser vi värdedrivare i form av bl.a. fortsatt lansering till en portfolio av Tier 1-operatörer och ett ökat försäljningsfokus under 2022, vilket, i kombination med flertalet tidigare vunna marknadscertifieringar, kan resultera i en god tillväxt. Då LL Lucky Games utvecklas enligt våra förväntningar gör vi bara små förändringar i våra estimat, där vi tills år 2024 estimerar att omsättningen stigit till 64 MSEK i ett Base scenario. Baserat på applicerad multipel samt diskonteringsränta härleds ett värde per aktie om 4,1 kr (4,1) på 2022 års prognos.

- Rapport i linje med förväntningar

Under Q4-21 uppgick nettoomsättningen till 1,1 MSEK (0,025), motsvarande en ökning om hela 4 300 % Y/Y, om än från låga nivåer. Likväl ser vi såklart positivt på att Bolaget ökade sin försäljning under Q4-21, där den huvudsakliga förklaringen är att LL Lucky Games spel är tillgängliga hos fler operatörer på flera marknader. Sett till EBITDA-resultatet uppgick detta till -6,5 MSEK (-2,8), där den ökade kostnadsbasen förklaras av att LL Lucky Games gjort flera investeringar i försäljningsfrämjande aktiviteter, såväl som att bygga upp en större egen organisation. Ser vi till de totala rörelsekostnader uppgick dessa till -8,7 MSEK vilket, jämfört med föregående kvartal (Q3-21), är en ökning om endast 0,7 MSEK.

- Påfylld kassa genom riktad emission

Under januari har LL Lucky Games fyllt på kassan genom en riktad emission, vilket tillförde bolaget ca 16 MSEK. I samband med emissionen tilldelades investerarna även teckningsoptioner av serie TO2, vilka vid fullt nyttjande kan inbringa ytterligare 16 MSEK under april 2023. Givet nuvarande kassa, samt en burn rate i linje med Q4-21 (-2,9 MSEK/månad), skulle LL Lucky Games vara finansierade tills slutet av Q2-22, allt annat lika. Det ska dock tilläggas, med hänsyn till de rapporterade omsättningstillgångarna per balansdatumet för Q4-21, samt en potentiellt stigande försäljning framgent, att utrymme finns för ett bättre rörelsekapital under de närmaste månaderna, vilket skulle innebära en lägre burn rate.

- Vi behåller vårt värderingsintervall

LL Lucky Games utvecklas i linje med våra förväntningar och i samband med Q4-rapporten har vi endast gjort mindre justeringar i våra prognoser som sträcker sig till slutet av år 2025. Vi väljer därmed att behålla vårt tidigare värderingsintervall i samtliga tre scenarion Base-, Bull- och Bear.

Uttalad förvärvsstrategi bäddar för tillväxt

LL Lucky Games AB (”LL Lucky Games” eller ”Bolaget”) designar och utvecklar digitala videoslots med fokus på att skapa unika såväl som underhållande spelupplevelser. Bolaget har under sina två första verksamhetsår lagt en stabil grund för framtida tillväxt, både organiskt och genom förvärv. LL Lucky Games håller en hög produktionstakt avseende nya volatila högriskspel, vilket tillsammans med nyligen förvärvade Spigo, vars fokus snarare är mot mer s.k. casual gaming, ger en bra bredd i LL Lucky Games spelportfölj med en mer diversifierad kundbas. Vi ser även förvärvet av Spigo som ett kvitto på LL Lucky Games strategi att växa sin top line även genom förvärv. Tills år 2024 estimerar vi i ett Base scenario att omsättningen stigit till 64,0 MSEK, vilket baserat på applicerad multipel samt diskonteringsränta ger ett nuvärde om 4,1 kr per aktie.

- Tydliga drivare för framtida marknadstillväxt

Övergången från landbaserat till onlinekasino har länge varit en tydlig trend i takt med den ökade digitaliseringen, vilken endast har påskyndats av pandemin. Under år 2020 estimerades den globala marknaden för onlinekasino vara värderad till 60 mdUSD, vilken väntas växa med en CAGR om 11,5 % fram till år 2027, för att då värderas till 127 mdUSD. Av den totala spelmarknaden utgör online-segmentet idag ca 12 %, vilket förväntas öka till 14 % år 2023, drivet av ökad tillgänglighet till internet och användning av smartphones, förbättrad hårdvara, bandbredd m.m. Det finns således en strukturell medvind i marknaden som vi ser gynnar bl.a. LL Lucky Games.

- Uttalad förvärvsstrategi ska accelerera tillväxten

I linje med pågående konsolidering inom iGaming-marknaden ämnar LL Lucky Games genomföra fler förvärv av dels spelbolag, dels tillgångar, för att accelerera tillväxten. Bolaget letar primärt efter potentiella förvärvsobjekt med stark omsättningshastighet, positivt kassaflöde och populära spel. Genom att komplettera den organiska tillväxten med förvärv kan Bolaget nå en position vari stordriftsfördelar erhålls, vilket kan få en positiv marginaleffekt, men även för att vinna ytterligare marknadsandelar. Förvärvet av Spigo är ett tydligt led i LL Lucky Games förvärvsstrategi, som inte enbart breddar Bolagets spelportfölj, tillika erbjudande mot kunder, utan dessutom stärker koncernens top line.

- Hög ”produktionstakt” stärker marknadsposition

Till följd av hög efterfrågan från konsumenter, i kombination med en kort livslängd för spelen, är produktionstakten av videoslots hög. Av den anledningen har LL Lucky Games som mål att producera ett nytt spel i månaden, med sikte på att öka takten ytterligare framöver. Genom att upprätthålla en hög utvecklingstakt och kontinuerligt introducera nya spel, ökar sannolikheten att nå kommersiell framgång, samtidigt som Bolagets position på marknaden kan stärkas när spelportföljen breddas.

Analytikerkommentarer

Kommentar på EMB Mission Bounds Q1-rapport

2025-05-23

EMB Mission Bound (”EMB” eller ”Bolaget”), f.d. Embark Group, har publicerat bolagets delårsrapport för det första kvartalet år 2025, som visade en fortsatt hög tillväxttakt och förbättrad lönsamhet.

Följande är ett par punkter vi har valt att belysa i rapporten:

- Tillväxt om 135 %

- Den geografiska expansionen fortsätter

- EBITDA-marginal om 14 %

- Positivt fritt kassaflöde

EMB redovisade intäkter uppgående till 37,7 MSEK (16,1), motsvarande en tillväxttakt om 135 %, varigenom Bolagets starka tillväxtresa fortsatte under kvartalet. Sett till utvecklingen Q-Q så var tillväxten 6 % jämfört med det starka fjärde kvartalet. Tillväxten var hänförlig till ökade royaltyintäkter som växte till 27,2 MSEK (7,1), motsvarande en tillväxt om 284 %. Samtidigt bidrog även serviceavgifter, vilket avser tillhandahållande av teknikutveckling, underhåll och konsulttjänster eller uppstartsavgifter för spelintegration för speloperatörer, med en stabil intäktsökning till 10,5 MSEK (9), en tillväxt om 17 %, som en följd av att fler projekt säkrats inom dessa områden.

Sett till geografisk intäktsutveckling så fortsatte den geografiska expansionen där intäkterna från ”Övriga marknader” (exkl. Asien) växte till 14,3 MSEK (0,4). Utvecklingen pekar på en fortsatt framgångsrik utveckling utanför Asien, dit EMB påbörjade Bolagets expansion under år 2024.

Royaltyintäkterna ökade kraftigt både på de asiatiska marknaderna och inom övriga geografiska regioner, samtidigt som serviceavgifterna i Asien minskade. Eftersom serviceavgifter delvis utgörs av initiala uppstartsavgifter vid spelintegration hos nya operatörer, kan den observerade nedgången i Asien indikera att EMB:s spel har blivit integrerade hos färre operatörer under kvartalet jämfört med Q1-24. Den framtida tillväxten på denna marknad kan därmed i högre grad bli hänförlig till ökade royaltyintäkter från befintliga kundrelationer, snarare än ytterligare nyetableringar.

Det är dock viktigt att betona att serviceavgifterna även inkluderar ersättning för teknikutveckling och konsulttjänster, vilket kan vara anledningen till nedgången och således innebär att minskningen i Asien inte entydigt kan tolkas som en mättnad i nykundsanskaffning. Samtidigt utgör den geografiska expansionen en tillväxtdrivare, där den del av serviceavgifter som är hänförlig till uppstartsavgifter i Övriga Världen förväntas bidra med ökade royaltyintäkter framgent.

EBITDA-marginal om 14 %

I takt med den starka försäljningsutvecklingen under de senaste åren så har även lönsamheten stärkts succesivt. EBITDA-resultatet under Q1-25 uppgick till 5,3 MSEK (-0,4), motsvarande en marginal om 14 % (-3 %). EBITDA-marginalen försvagades jämfört med föregående kvartal (25 %) primärt till följd av att personalkostnaderna ökade mer än intäkterna Q-Q. De ökade kostnaderna är hänförliga till Bolagets expansion för att kunna understödja den utökade verksamheten.

Genom lönsamhetsförbättringarna har även kassaflödet stärkts succesivt och under Q1-25 uppgick det fria kassaflödet till 5,5 MSEK, om leasingbetalningar om 4,4 MSEK inkluderas uppgår samma siffra till 1,1 MSEK. Detta innebär att EMB har uppvisat positivt kassaflöde under de två senaste kvartalen och givet en återkommande karaktär på majoriteten av intäkterna och en underliggande skalbarhet i affärsmodellen anser Analyst Group att de senaste två kvartalen validerar att EMB nu befinner sig i en position där Bolaget själva kan styra över den finansiella utvecklingen, utifrån en avvägning mellan investeringar i tillväxt och lönsamhet. Kassan uppgick till 9,9 MSEK vid utgången av Q1-25 och Bolaget är exklusive leasing skuldfria, varför vi anser att den finansiella ställningen är stabil.

Sammanfattningsvis anser vi att EMB levererade ytterligare ett starkt kvartal med en intäktstillväxt om 135 % och en EBITDA-marginal om 14 %, vilket kan jämföras med en förlust under Q1-24. Vidare fortsatte den geografiska expansionen som anses bädda för ytterligare tillväxt framgent och EMB uppvisade återigen ett positivt kassaflöde, vilket cementerar en god finansiell ställning.

Vi kommer att återkomma med en uppdaterad analys av EMB Mission Bound.

Kommentar på EMB Mission Bounds Q4-rapport

2025-03-21

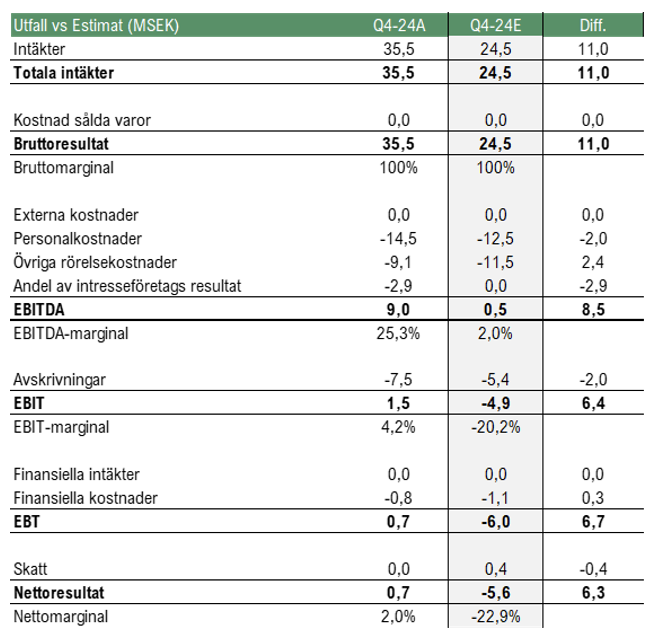

EMB Mission Bound (”EMB” eller ”Bolaget”), f.d. Embark Group, har publicerat bolagets delårsrapport för det fjärde kvartalet år 2024, som visade en fortsatt hög tillväxttakt över våra förväntningar och svarta siffror på sista raden.

Följande är ett par punkter vi har valt att belysa i rapporten:

- Tillväxt om 246 %

- EBITDA-marginal om 25 %

- Positivt nettoresultat och fritt kassaflöde

- Lanserar en ny RGS-plattform och förvärvar tillgångar från Confetti Group

EMB redovisade ännu ett starkt kvartal under Q4-24 och slog återigen våra förväntningar avseende såväl omsättning som resultat. Intäkterna uppgick till 35,5 MSEK (10,2), motsvarande en tillväxttakt om hela 246 %, vilket även var långt över vårt estimat om 24,5 MSEK, EMB:s tillväxtresa fortsatte därmed under kvartalet. Tillväxten drevs primärt genom ökade royalties på Bolagets spel, vilka ökade till 27,1 MSEK (6,5) men även högre serviceavgifter kopplade till teknikutveckling och konsultprojekt, vilka ökade till 8,4 MSEK (1,3).

Av intäkterna härrörde 58 % den asiatiska marknaden, varav en hög andel utgjordes av royalties, samtidigt fortsatte EMB att öka Bolagets avtryck på övriga marknader. Royalties på övriga marknader utgjorde 8,1 MSEK av intäkterna medan serviceavgifter utgjorde 6,6 MSEK, där bl.a. uppstartsavgifter för spelintegration hos speloperatörer ingår, varför Analyst Group räknar med att EMB har fortsatt integrera spel hos nya operatörer under kvartalet, något som bäddar för fortsatt växande royaltyintäkter under år 2025.

EBITDA-marginal om 25 %

EMB:s personalkostnader var något högre än våra förväntningar, vilket var hänförligt till en ökad anställningstakt för att understödja den höga intäktstillväxten, samtidigt var de övriga rörelsekostnaderna lägre än våra förväntningar, varför de totala rörelsekostnaderna, exklusive av- och nedskrivningar, var i linje med våra förväntningar, trots de betydligt högre intäkterna. EBITDA-resultatet översteg därmed vårt estimat om 0,5 MSEK klart och uppgick till 9 MSEK, motsvarande en marginal om ca 25 %.

Positivt nettoresultat och fritt kassaflöde

Q4-24 utgjorde även det första kvartalet med svarta siffror på sista raden, nettoresultatet uppgick till 0,7 MSEK, vilket även tyngdes av en nedskrivning av engångskaraktär om 1,6 MSEK hänförligt till StormRGS-plattformen, detta då EMB:s nya RGS-plattform har lanserats under Q1-25. Justerat för detta uppgick alltså resultatet till 2,3 MSEK, motsvarande en vinstmarginal om 7 %. Det positiva resultatet medförde även att EMB redovisade ett positivt kassaflöde under kvartalet, där det fria kassaflödet uppgick till 7,3 MSEK, om leasingbetalningar inkluderas uppgår samma siffra till 4,7 MSEK.

Givet detta anser Analyst Group att EMB för närvarande har nått en nivå där Bolaget är självförsörjande, även om resultatet kan komma att fluktuera på kvartalsbasis. Vi estimerar dock en fortsatt stark tillväxt under år 2025 och givet skalbarheten i affärsmodellen som EMB har bevisat under det senaste året anser vi att den finansiella risken har minskar markant i och med Q4-rapporten.

Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall.

Lanserar en ny RGS-plattform och förvärvar tillgångar från Confetti Group

Under Q1-25 har EMB Remote Gaming Server (RGS) lanserats, en ny modern RGS med ökad stabilitet och skalbarhet samt förbättrad UI/UX-design. Genom att plattformen kan hantera upp till dubbelt så många samtidiga transaktioner jämfört med sin föregångare förväntas lanseringen möjliggöra ytterligare tillväxt för EMB, samtidigt som den har utvecklats med fokus på enkelhet och användarvänlighet.

Vidare slutförde EMB under Q1-25 förvärvet av strategiska tillgångar från Confetti Group, ett bolag specialiserat på skräddarsydd webbdesign, utveckling och spelkoncept. Förvärvet innefattar materiella tillgångar, inklusive spelautomater, UI/UX-designmallar och kundrelationer, inklusive kundfordringar, från Confetti Group. Givet en tidigare framgångsrik förvärvsstrategi förväntar vi oss att såväl intäkts- som kostnadssynergier kan realiseras genom förvärvet, vilka förväntas stärka EMB:s tillväxt samt lönsamhet. Köpeskillingen uppgår till 375 TUSD och betalas genom en kvittningsemission med en teckningskurs om 0,367 SEK per aktie, baserat på den volymvägda genomsnittskursen för EMB:s aktie under de 30 handelsdagarna före förvärvet slutfördes, vilket medför en utspädning om ca 3,5 % för befintliga aktieägare.

Sammanfattningsvis anser vi att EMB lämnade en stark rapport för Q4-24 med fortsatt hög tillväxt om 246 % hänförlig bl.a. till geografisk expansion. Till följd av den starka tillväxten förbättrades även EBITDA-resultatet avsevärt, med en EBITDA-marginal om 25 % samt ett positivt nettoresultat och fritt kassaflöde. Vi estimerar en fortsatt stark tillväxt under år 2025 och givet detta, resultatet under Q4-24, lanseringen av den nya RGS plattformen samt förvärvet av tillgångar från Confetti Group, ser vi betydande uppsida i EMB:s aktie, vilken i skrivande stund handlas till ca 0,44 kr.

Vi kommer att återkomma med en uppdaterad analys av EMB Mission Bound.

Kommentar på EMB Mission Bounds avsiktsförklaring om förvärv från Confetti Group

2025-03-05

EMB Mission Bound AB, före detta Embark Group, (”EMB” eller ”Bolaget”) meddelade den 4 mars år 2025 att Bolaget har undertecknat en avsiktsförklaring avseende förvärv av strategiska tillgångar och verksamhet från Confetti Studio. Den indikativa köpeskillingen är 375 TUSD (ca 4 MSEK) och kommer att betalas genom nyemitterade aktier i EMB, där tillträdet förväntas ske under mars år 2025.

Analyst Groups syn på avsiktsförklaringen

EMB har under det senaste året fokuserat på en uppdaterad strategi med fokus på en helt integrerad värdekedja för att leverera sömlösa och effektiva digitala underhållningsupplevelser, där namnändringen till EMB Mission Bound ska spegla denna utveckling. Genom den uppdaterade strategin har nya intäktsströmmar kunnat genereras, exempelvis genom att serviceintäkterna har ökat. Serviceintäkterna är hänförliga till teknikutveckling, underhåll och konsulttjänster, vilka har ökat till 20,5 MSEK (0,8) under de nio första månaderna år 2024, något som således har breddat intäktsbasen jämfört med tidigare då merparten av intäkterna var hänförliga till Royalties från spellicenser.

Denna utveckling har bl.a. kommit från tidigare gjorde förvärv, bl.a. förvärvet av CYG Pte. Ltd., vilket är ett Singaporebaserat mjukvaruutvecklingsföretag som specialiserar sig på backend-system för aktörer som verkar inom Fintech- och spelbranschen. Analyst Group ser förvärv som ett led i EMB:s tillväxtstrategi och genom både organisk och förvärvsdriven tillväxt tillåts Bolaget att snabbare nå en position vari de kan dra nytta av stordriftsfördelar, och på så sätt driva en marginalexpansion och vinna ytterligare marknadsandelar.

Givet tidigare lyckosamma förvärv och stark finansiell utveckling efter dessa, ser Analyst Group positivt på avsiktsförklaringen avseende förvärv av strategiska tillgångar och verksamhet från Confetti Group. Confetti Group är specialiserade på skräddarsydd webbdesign, utveckling och spelkoncept som skapar visuellt engagerande och interaktiva upplevelser. Det icke-bindande LOI som beskriver förvärvet innehåller materiella tillgångar, inklusive spelautomater, UI/UX-designmallar och kundrelationer, inklusive kundfordringar, från Confetti Group.

Det tidigare förvärvet av 20 % av aktierna av CYG Pte. Ltd. antas ha inneburit betydande intäktssynergier genom korsförsäljning till CYG:s kunder, och givet att EMB beskriver att avsiktsförklaringen med Confetti Group innefattar kundrelationer förväntar vi oss att liknande intäktssynergier kan realiseras. Därtill räknar Analyst Group med ytterligare synergier i form av effektiviseringar genom att integrera resurser från de båda bolagen, vilket förväntas stärka lönsamheten.

Köpeskilling och betalningsvillkor

Den indikativa köpeskillingen uppgår till 375 TUSD (ca 4 MSEK) och kommer att betalas genom nyemitterade aktier i EMB. Teckningskursen för de nya aktierna kommer att fastställas baserat på det volymvägda genomsnittspriset för EMB:s aktier under de 30 handelsdagar som föregår undertecknandet av affärsöverlåtelseavtalet.

Sammantaget ser Analyst Group positivt på det potentiella förvärvet då vi förväntar oss att det kan medföra synergier som såväl kan stärka EMB:s tillväxt som lönsamhet. Bolaget har en uttalad förvärvsstrategi och anses har ett starkt track record avseende tidigare förvärv, vilket stärker den positiva bilden.

Kommentar på Embark Groups Q3-rapport

2024-11-25

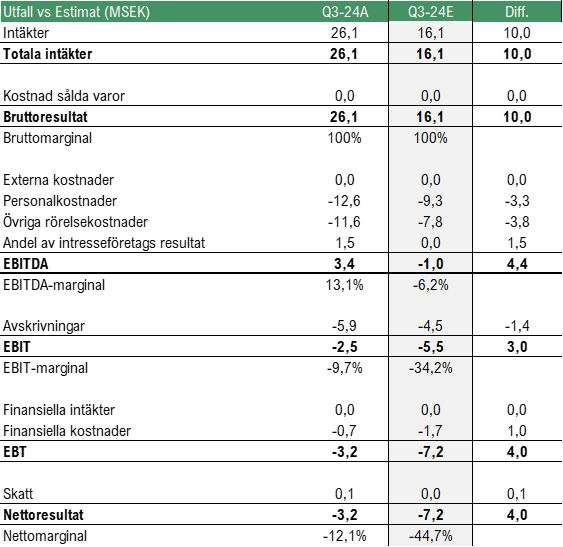

Embark Group har publicerat bolagets delårsrapport för det tredje kvartalet år 2024, som visade en stark finansiell utveckling. Följande är vår sammanfattning av rapporten.

Embark Group redovisade under Q3-24 intäkter uppgående till 26,1 MSEK (7,2), motsvarande en tillväxttakt om hela 262 %, vilket även var långt över vårt estimat om 16,1 MSEK och Embarks tillväxtresa fortsatte därmed under kvartalet. Tillväxten drevs primärt genom ökade royalties från nya operatörer men även högre serviceavgifter kopplade till teknikutveckling och konsultprojekt. Under år 2023 bestod majoriteten av intäkterna av teknikavgifter, vilka är fasta intäkter som erhålls i förskott för att ge kunder tillgång till bolagets egenutvecklade teknik, såsom spelprogramvara eller plattformsdesign och således antas ha erhållits genom att Embarks spel implementerades hos nya operatörer. Under år 2024 har Embark sedan kapitaliserat på detta genom ökade royalties, vilka baseras på en procentuell andel av speloperatörernas intäkter, något som alltså har skapat en stabilare intäktsbas att stå på och bidragit till den fortsatta tillväxten under innevarande år.

Tillväxten har under tidigare kvartal primärt varit hänförlig till den asiatiska marknaden men under Q3-24 ökade även intäkterna på övriga geografiska marknader, uppgående till 11,3 MSEK (0,1). Intäkterna är hänförliga till dels teknikavgifter för att ge kunder tillgång till bolagets egenutvecklade teknik, dels royaltyintäkter. Således har Embark Group nu påbörjat en geografisk expansion, vilket är en delförklaring till den snabba tillväxten och banar väg för en fortsatt breddad intäktsbas framgent i form av att fler operatörer och distributörer har implementerat bolagets spel.

Embark Groups kostnadsbas var något högre än våra förväntningar, vilket antas vara hänförligt till den ovan nämnda expansionen. De totala rörelsekostnaderna uppgick till ca 24,2 MSEK, jämfört med våra förväntningar om 17,1 MSEK, men givet att kostnaderna förväntas ha ökat för att leverera det nuvarande starka intäktsmomentumet ser vi positivt på dessa satsningar. Därtill var resultatet bättre än våra estimat givet de starka intäkterna, där EBITDA-resultatet uppgick till 3,4 MSEK jämfört med vårt estimat om -1 MSEK. Under jämförelsekvartalet Q3-23 uppgick EBITDA-resultatet till -22,6 MSEK, varför 3,4 MSEK utgör en kraftig förbättring, det ska dock nämnas att Q3-23 innehöll en engångspost om ca 13 MSEK, justerat för denna uppgick EBITDA-resultatet till -9,6 MSEK. Givet den starka tillväxten, som förväntas fortsätta framgent, ser vi goda möjligheter för Embark att fortsätta stärka lönsamheten framgent.

Vid utgången av Q3-24 uppgick Embarks kassa till ca 4,1 MSEK, att jämföra med 8,4 MSEK vid utgången av Q2-24. Embark fortsätter att investera i bolagets spel och plattform, vilket påverkar kassaflödet, och det fria kassaflödet under kvartalet uppgick till -1,3 MSEK. Givet den nuvarande kassan och att Embark förväntas fortsätta investera för framtida tillväxt, ser vi det som viktigt att satsningarna fortsätter ge utslag i form av ökade intäkter för att stärka lönsamheten och därmed även kassaflödet.

Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall.

Avslutande ord

Sammanfattningsvis anser vi att Embark Group lämnade en stark rapport avseende Q3-24 med hög tillväxt hänförlig bl.a. till geografisk expansion och till följd av den starka tillväxten förbättrades även EBITDA-resultatet avsevärt. Givet att Embark antas ha implementerat bolagets spel hos fler operatörer och distributörer under det senaste året förväntas bolaget ha skapat en stabilare intäktsbas att stå på och med vidare expansion förväntas tillväxtresan fortsätta även framgent.

Vi kommer att återkomma med en uppdaterad analys av Embark Group.

Kommentar på Embark Groups rapport

2024-08-26

Embark Group (f.d. Lucky Games) har publicerat bolagets delårsrapport för det andra kvartalet år 2024. Följande är vår sammanfattning av rapporten.

Embark Group fortsatte under det andra kvartalet på inslagen väg med ökade intäkter uppgående till 14,4 MSEK, vilket var i linje med våra estimat om 14,5 MSEK. Tillväxttakten i jämförelse med samma period föregående år, då intäkterna uppgick till 10,7 MSEK, var 34 % och det kan därmed konstateras att bolagets tillväxtresa har fortsatt momentum. Tillväxten var, likt föregående kvartal, hänförlig till nya intäktsströmmar på den asiatiska marknaden avseende serviceavgifter relaterade till teknikutveckling, underhåll och konsulttjänster, vilket bl.a. innefattar teknikavgifter då kunder får tillgång till Embark Groups egenutvecklade teknik samt startavgifter vid integration av spelen. En del av serviceförsäljningen antas vara hänförlig till uppnådda synergier med CYG Pte. Ltd, i vilka Embark Group förvärvade 20 % av aktierna i under år 2023, genom att Embark Group nu är leverantör av teknikutveckling, underhåll och konsulttjänster åt CYG Pte. Ltd. Därtill antas även royaltyintäkterna ha ökat under kvartalet, vilka erhålls när bolagens spel används genom en procentsats av speloperatörernas intäkter. Detta antas vara ett resultat av att bolagets spel har integrerats hos fler operatörer och att intäktsströmmarna därmed har blivit fler, vilket även bäddar för intäktstillväxt under kommande kvartal.

Sett till kostnadsutvecklingen så var kostnadsbasen högre än våra förväntningar där främst personalkostnaderna ökade mer än väntat, uppgående till 11,4 MSEK jämfört med vårt estimat om 6,6 MSEK och samma kvartal föregående år då de uppgick till 4,5 MSEK. Detta antas vara ett resultat av att Embark Group har anställt i en högre takt än väntat för att fortsätta expansionen på den asiatiska marknaden. Bl.a. har bolaget etablerat nya tekniska supportcenter i såväl Malaysia som Singapore, i takt med att Embark Groups närvaro har ökat i dessa länder. Således anses ökningen av personalkostnader understödja den expansionsfas som bolaget nu är inne i, men medför samtidigt en ökad förlust sett till EBITDA-resultatet, vilket uppgick till -6 MSEK jämfört med -2,9 MSEK under Q2-23 och vårt estimat om -0,2 MSEK. Under Q2-24 uppgick Embark Groups burn rate till ca -1,6 MSEK per månad och givet kassan vid utgången av juni om 8,4 MSEK samt en antagen liknande burn rate under kommande kvartal, estimeras Embark Group vara finansierade till november år 2024. Det ska dock sägas att den pågående expansionen förväntas stärka lönsamheten framgent men givet den ökade kostnadsbasen under Q2-24 går det enligt Analyst Group inte att utesluta extern kapitalanskaffning framgent. Nedan följer en sammanfattning av resultatutfallet i jämförelse med våra estimat.

Avslutande ord

Sammanfattningsvis anser vi att Embark Group exekverade på den strategiska expansionen under det andra kvartalet och levererade intäkter i linje med våra estimat samtidigt som bolaget har ökat och breddat intäktsströmmarna ytterligare, vilket bäddar för fortsatt tillväxt framgent. Rörelsekostnaderna var dock högre än vad vi hade förväntat oss, vilket antas vara hänförligt till den nämnda expansionen, vilket medförde en större EBITDA-förlust än väntat.

Vi kommer att återkomma med en uppdaterad analys av Embark Group

Kommentar på Lucky Games rapport

2024-06-03

Lucky Games har publicerat sin delårsrapport för det första kvartalet år 2024. Följande är vår sammanfattning av rapporten.

Intäkterna under det första kvartalet översteg återigen våra förväntningar och uppgick till 16,1 MSEK (0,7), vilket således översteg vårt estimat om 11 MSEK i ett Base scenario. Intäkterna växte således med hela 2 295 % Y-Y, dock från låga nivåer och detta var det fjärde kvartalet i rad som Lucky Games överträffade våra estimat avseende intäkterna. Tillväxten antas vara hänförlig till ökade serviceavgifter från teknikutveckling, underhåll och konsulttjänster, vilket bl.a. innefattar teknikavgifter då kunder får tillgång till Lucky Games egenutvecklade teknik eller startavgifter vid integration av spelen. Därtill ökade även royaltyintäkterna, vilket Lucky Games erhåller som en procentsats av speloperatörernas intäkter på spelen. En del av dessa intäkter är hänförliga till försäljning till CYG Pte. Ltd, ett Singapore-baserat mjukvaruutvecklingsföretag som specialiserar sig på backend-system för aktörer som verkar inom Fintech- och spelbranschen. I slutet av år 2023 förvärvade Lucky Games 20 % av aktierna i CYG Pte. Ltd och Analyst Group anser att Q1-rapporten visar att investeringen har medfört nya intäktsströmmar för Lucky Games. Sammantaget antas Lucky Games ha ökat antalet användare av spelen genom olika distributionsplattformar och speloperatörer, vilket skapat förutsättningar för fortsatt tillväxt framgent, även om tuffare jämförelsekvartal nu väntar för bolaget.

Sett till kostnadsutvecklingen så anser Analyst Group att denna var stabil givet den starka intäktsutvecklingen. De totala rörelsekostnaderna, exkl. avskrivningar och resultat från intressebolag, uppgick till -15,6 MSEK (-9,6), motsvarande en tillväxt om 63 %. De ökade kostnaderna antas vara hänförliga till att understödja den snabba expansionen men då intäkterna växte i en snabbare takt än kostnaderna förbättrades Lucky Games lönsamhet under kvartalet. EBITDA-resultatet uppgick till -0,4 MSEK, vilket var en förbättring mot jämförelsekvartalets -10,2 MSEK och ett bättre resultat än det estimerade -2,8 MSEK. Nedan följer en sammanfattning av resultatutfallet i jämförelse med våra estimat.

Avslutande ord

Sammanfattningsvis anser vi att Lucky Games levererade en stark rapport som var över våra förväntningar avseende såväl intäkter som resultat. Intäktsökningen antas vara hänförlig till att bolaget har kunnat öka antalet användare av spelen, vilket bidragit till såväl integrationsintäkter som royaltyintäkter, något som bäddar för fortsatt intäktsökning framgent.

Vi kommer att återkomma med en uppdaterad analys av Lucky Games

Kommentar på Lucky Games Q4-23

2024-03-11

Med den fjärde delårsrapporten för 2023 publicerad står det klart att Lucky Games följde upp föregående kvartal med en fortsatt stark tillväxt, vilken återigen överträffade våra estimat. Följande är vår kommentar och sammanfattning av Q4-rapporten.

En närmare titt på rapporten

Under det fjärde kvartalet 2023 uppgick nettoomsättningen till 10,2 MSEK (1,4), motsvarande en ökning om hela 618 % Y/Y. Utfallet kan jämföras med vårt eget estimat för Q3-23 om 6 MSEK, vilket Lucky Games därmed överträffade med 4,2 MSEK. I Q4-rapporten, vilken är den första som upprättas enligt IFRS, framgår även en mer detaljerad bild av bolagets intäktsströmmar – där det är tydligt att Asien stod för den absoluta merparten av nettoomsättningen under Q4-23 (98 %). I noterna framgår det även att mer än 90 % av koncernens intäkter kom från fyra kunder; kund A 34 %, kund B 24 %, kund C 17 % och kund D 17%, medan 2022 bidrog två kunder individuellt med 72 % respektive 18 %

Sett till omsättningen fanns det förutsättningar för ett bättre utfall vad gäller rörelseresultatet, vilket också blev fallet. Inför rapporten hade vi estimerat ett EBITDA-resultat om -7,4 MSEK, att jämföra med det faktiska utfallet om -5,6 MSEK. Även om rörelseresultatet var negativt, var detta en förbättring jämfört med våra egna estimat, såväl som med jämförbar period 2022 då EBITDA-resultatet uppgick till -8,9 MSEK. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av Lucky Games omsättning Q-Q.

Med hänsyn till den presenterade Q4-rapporten kommer vi att återkomma med en uppdaterad aktieanalys av Lucky Games.

Kommentar på LL Lucky Games Q3-rapport

2023-11-21

Med årets tredje delårsrapport publicerad står det klart att Lucky Games följde upp föregående kvartal genom att återigen leverera en kraftig tillväxt, vilken dessutom överträffade våra estimat. Följande är vår kommentar och sammanfattning av Q3-rapporten.

En närmare titt på rapporten

Under det tredje kvartalet 2023 uppgick nettoomsättningen till 8,0 MSEK (1,1), motsvarande en ökning om hela 648 % Y/Y. Utfallet kan jämföras med vårt eget estimat för Q3-23 om 7 MSEK, vilket Lucky Games därmed överträffade. I rapporten skriver Lucky Games att den kraftiga ökningen beror på att de nya spelsläppen överträffade förväntningarna, vilket utvidgade bolagets kundbas och intäktsströmmar på den globala spelmarknaden.

Sett till bruttomarginalen (ej just.) uppgick denna till 98 % (66), att jämföra med vårt estimat om 91 %. Den höga marginalen ser vi som ett tydligt tecken på den skalbarhet som Lucky Games affärsmodell ger upphov till vid en stigande försäljning. Sett till omsättningen och den höga bruttomarginalen fanns det förutsättningar för ett bättre utfall vad gäller rörelseresultatet, vilket dock inte blev fallet. Inför rapporten hade vi estimerat ett EBITDA-resultat om -4,5 MSEK, att jämföra med det faktiska utfallet om -21,1 MSEK. Den huvudsakliga förklaringen till detta är att Lucky Games personalkostnader uppgick till ca 22 MSEK under årets tredje kvartal, att jämföra med vårt estimat om ca 7 MSEK. Detta kan även ställas i relation till föregående fyra kvartal då personalkostnaderna i genomsnitt har uppgått till 6 MSEK per kvartal. Förklaringen till de ökade personalkostnaderna ser vi som följande:

- Engångsutbetalningar och kvittning av tidigare VD:s fordran på en bonus om ca 13 MSEK

- Investeringar i ett utökat humankapital, exempelvis relaterat till utvecklingscentret i Taiwan.

Med hänsyn till detta kan det tänkas att Lucky Games justerade EBITDA-resultat uppgick till ca -8 MSEK under årets tredje kvartal, vilket därmed hade varit närmare vårt eget estimat såväl som att det hade varit i linje med jämförbart kvartal 2022. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av Lucky Games omsättning Q-Q såväl som på rullande basis.

Har tecknat LOI om förvärv

Den 18 oktober 2023 meddelade Lucky Games att de tecknat ett LOI om att förvärva 20 % av CYG Pte. Ltd., vilket är ett Singapore-baserat mjukvaruutvecklingsföretag som specialiserar sig på backend-system för aktörer som verkar inom Fintech- och spelbranschen. CYG Pte. Ltd positionerar sig som en ledande plattformsleverantör på reglerade marknader, inklusive Filippinerna. Företaget samarbetar med varumärken som InPlay, det första reglerade onlinekasinot i Filippinerna. Med en estimerad omsättning om ca 50 MSEK under 2023 har företaget sitt huvudkontor i Singapore och ett ytterligare kontor i Manila. Organisationen sysselsätter över 40 IT-specialister och har utvecklat en distributionsplattform som kan hantera över 500 miljoner transaktioner dagligen. Följande är den tänkta strukturen på affären:

Lucky Games avser således emittera ca 23 miljoner aktier som betalningsmedel för att erhålla 20 % av CYG Pte. Ltd. Genom förvärvet kommer Lucky Games få tillgång till nya distributionskanaler i Asien såväl som tillgång till en ny IP-teknik, vilket i förlängning förväntas generera nya intäktskällor. Målbilden är att slutföra transaktionen under november 2023.

Avslutande ord

Sammanfattningsvis levererar Lucky Games ytterligare ett försäljningsmässigt starkt kvartal som även denna gång överträffade våra estimat. Bruttomarginalen nådde en ny högstanivå men till följd av kraftigt ökade personalkostnader försämrades rörelseresultatet.

Med hänsyn till den presenterade Q3-rapporten kommer vi att återkomma med en uppdaterad aktieanalys av Lucky Games.

Kommentar på LL Lucky Games Q2-rapport

2023-08-22

Med årets andra delårsrapport publicerad står det klart att Lucky Games levererade rekordintäkter för ett enskilt kvartal samt lyckades vända till ett positivt EBITDA-resultat. Bolaget lyckades även överträffa våra estimat men trots detta har aktien utvecklats relativt neutralt i dagens handel. Vi anser att mer finns att hämta där följande är vår kommentar och sammanfattning av Q2-rapporten.

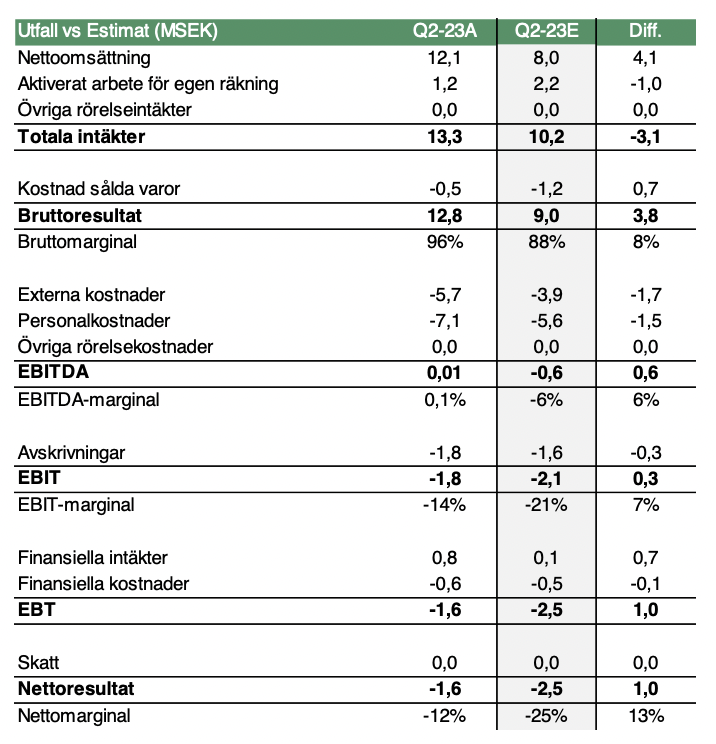

En närmare titt på rapporten

Under det andra kvartalet 2023 uppgick nettoomsättningen till 12,1 MSEK (1,1), motsvarande en kraftig ökning om hela 964 % Y/Y. Utfallet kan jämföras med vårt eget estimat för Q2-23 om 8 MSEK, vilket Lucky Games därmed överträffade med råge. I rapporten skriver Lucky Games att den kraftiga ökningen beror på en kombination av olika tillväxtfaktor, som exempelvis den framgångsrika lanseringen av Popeye och att Lucky Games under årets andra kvartal har slutfört och levererat ett skräddarsytt spel för Danske Licens Spil. Lucky Games har dessutom utökat sin kundbas och etablerat nya intäktsflöden genom att erbjuda sina speltjänster till en bredare marknad.

Sett till bruttomarginalen (ej just.) uppgick denna till 96 % (85), att jämföra med vårt estimat om 88 %. Den höga marginalen ser vi som ett tydligt tecken på den skalbarhet som Lucky Games affärsmodell ger upphov till vid en stigande försäljning. Den kraftiga intäktsökningen och höga bruttomarginalen, i kombination med god kostnadskontroll i rörelsen, resulterade även i att Lucky Games kunde redovisa ett svagt positivt EBITDA-resultat om ca 0,01 MSEK (-8,2), vilket vi såklart ser positivt på. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av Lucky Games omsättning Q-Q såväl som på rullande basis.

Stärkt kassa

Vid utgången av juni 2023 uppgick kassan till 34 MSEK, vilken har stärkts av det låneavtal som Lucky Games kommunicerade den 30 maj att de ingått med bolagets största aktieägare NCTK Holdings International, motsvarande 3,9 miljoner dollar. Själva lånet förutsatte ett godkännande på årsstämman, vilken ägde rum den 7 augusti, där beslut togs om att uppta lånet. Detta säkrar således Lucky Games finansiella position och vi ser positivt på att lånet löper med en låg ränta (1,5 % per år). Ett lån innebär dessutom ingen utspädning för aktieägarna. Med en stärkt kassa ska Lucky Games expandera i en snabbare takt och bolaget har redan påbörjat etableringen av ett dotterbolag i Taiwan för att främja plattforms- och integrationsutveckling. Verksamheten ska primärt fokusera på utveckling av plattformen STORM RGS och kundintegrationer, vilket i sin tur kan bidra till att minska tiden till marknad för nya kunder.

Avslutande ord

Sammanfattningsvis levererar Lucky Games en rekordförsäljning under årets andra kvartal som även överträffade våra estimat. Dessutom kunde bolaget uppvisa ett positivt EBITDA-resultat, vilket är första gången i Lucky Games historia. Trots detta har aktien i skrivande stund handlats i en sidledes rörelse, vilket vi anser är omotiverat och att rapporten snarare motiverar en högre uppgång.

Med hänsyn till den presenterade Q2-rapporten kommer vi att återkomma med en uppdaterad aktieanalys av Lucky Games

Kommentar på LL Lucky Games Q1-rapport

2023-05-31

Lucky Games har publicerat sin delårsrapport för det första kvartalet 2023, där följande kommentar är vår sammanfattning av rapporten.

En närmare titt på rapporten