Maven Wireless publicerade den 15 augusti 2023 bolagets delårsrapport för det andra kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Omsättning och bruttovinst i linje med tidigare presenterade preliminära siffror

- Kortare leveranstider från Maven påverkade orderingången

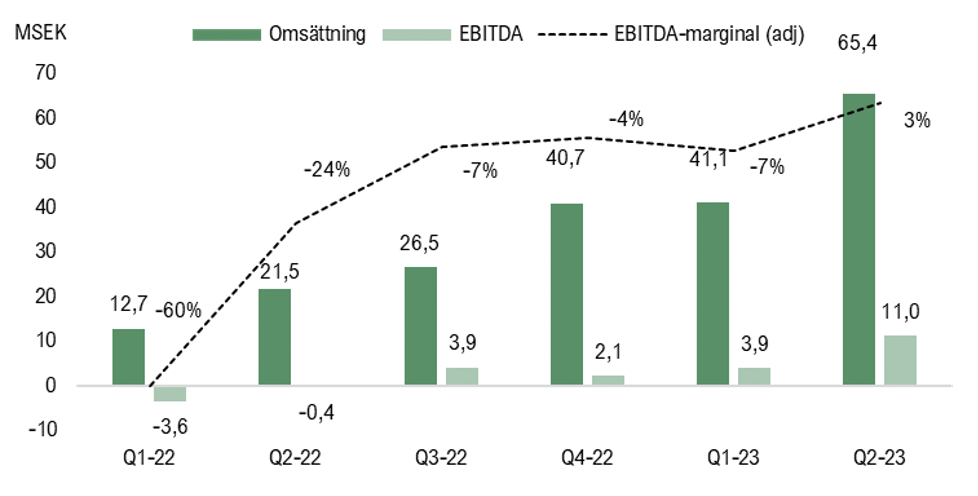

- EBITDA-resultatet uppgick till 11 MSEK (-0,4) – fjärde kvartalet i rad med lönsamhet

Omsättning och bruttovinst i linje med preliminära siffror

Den 25 juli år 2023 meddelade Maven preliminära siffror för Q2-23, vilka visade en nettoomsättning om 65 MSEK (21,5), motsvarande en tillväxt om 204 % Y-Y och 58 % Q-Q, vilket således innebär ännu ett rekordkvartal gällande omsättning. Tillväxten är hänförlig till en organisk expansion på de befintliga marknaderna Norden, Europa, Mellanöstern och Asien. Vidare erhöll Maven under kvartalet en första genombrottsorder i USA via dotterbolaget Maven Wireless Inc samt expanderade till Australien genom en ny teknisk säljare baserad i Sydney efter kvartalets utgång, vilket bäddar för geografisk expansion framgent. Avseende bruttomarginalen så uppgick den till 35 % (34 %), där förbättringen är hänförlig till en fortsatt förbättrad tillgång på IC komponenter. Däremot levererar Maven fortsatt på äldre orders vilka inte är justerade för de prisförändringar som har skett, vilket således håller tillbaka bruttomarginalen. I takt med att gamla orders levereras och att de nya, prisjusterade orders utgör en allt större andel av omsättningen framgent, förväntar vi oss en fortsatt stärkt bruttomarginal under kommande kvartal. Läs vår fullständiga kommentar på Mavens preliminära siffror avseende Q2-23 här.

Orderingången uppgick till 34,5 MSEK – kortare leveranstider påverkar

Orderingången uppgick till 34,5 MSEK (21,1) under Q2-23, vilket är en ökning jämfört med samma period föregående år, däremot lägre än de tre föregående kvartalen var för sig. I takt med att ledtiderna på komponenter har minskat och Maven har lyckats förbättra logistiken i leveranskedjan, kan koncernen nu erbjuda en kortare leveranstid om 12-20 veckor, vilket är en halvering från när de var som längst under pandemin. Givet detta behöver ramavtalskunder, vilka står för ungefär hälften av omsättningen, inte lägga orders med lika lång framförhållning, något som därmed har medfört att orderingången från ramavtalskunder har gått ned under Q2-23, eftersom dessa kunder redan har lagt de orders som avses levereras under resterande del av 2023. Därav förväntar vi oss att orderingången förbättras under kommande kvartal i takt med att ramavtalskunder börjar lägga orders igen, vilka Maven sedan kan leverera i en snabbare takt än under pandemin. Därutöver finns även en viss säsongsmässig effekt som innebär något lägre aktivitet gällande nya orders under sommaren och ett historiskt starkt fjärde kvartal, vilket också estimeras bidra till en starkare orderingång främst under Q4-23. Orderboken är fortsatt välfylld, vilken uppgick till 172 MSEK vid utgången av Q2-23.

Fjärde kvartalet i rad med vinst – kassaflödet förbättrat efter kvartalets utgång

Under Q2-23 uppgick de totala rörelsekostnaderna, exklusive avskrivningar, till -20,8 MSEK (-12,4), motsvarande en ökning om 67 %, vilket främst antas vara hänförligt till en fortsatt hög expansionstakt samt inflation. Samtidigt fortsätter rörelsekostnaderna att minska i förhållande till omsättningen, vilka nu uppgår till 32 % av omsättningen jämfört med 58 % under samma kvartal föregående år, vilket är en bidragande orsak till ett förbättrat EBITDA-resultat om 11 MSEK (-0,4) och fjärde kvartalet i rad som Maven levererar svarta siffror på sista raden. EBITDA-marginalen justerat för aktiverat arbete och övriga rörelseintäkter uppgick till 3 % (-24 %), vilket således även markerade det första kvartalet med positiv marginal justerat för aktiverat arbete och övriga rörelseintäkter. Analyst Group ser kvartalets siffror som ett bevis på att Maven kan öka lönsamheten i takt med att omsättningen fortsätter att växa och givet en bättre tillgång på komponenter samt skalbarheten i den befintliga affärsmodellen estimerar vi en fortsatt förbättrad lönsamhet framgent.

Kassaflödet från den löpande verksamheten, efter förändringar i rörelsekapital, uppgick under kvartalet till 4,1 MSEK, vilket bl.a. påverkades negativt av ökade kundfordringar om 15 MSEK, däremot har kassaflödet förbättrats efter periodens utgång genom att utestående obetalade kundfordringar om ca 17 MSEK har betalats under juli, vilket därmed antas ha stärkt kassan som vid utgången av Q2-23 uppgick till 2,1 MSEK. Dessutom har Maven fortsatt bygga upp ett lager av komponenter hänförligt till kommande produktion för att fortsatt kunna leverera med kortare leveranstider, vilket också påverkat kassaflödet negativt.

Det fria kassaflödet under Q2-23 uppgick till -0,1 MSEK, vilket, utöver ett försämrat rörelsekapital, är hänförligt till att koncernen har fortsatt investera i utveckling av nya produkter. Givet att minskade kundfordringar antas ha stärkt kassan under juli månad, samt att koncernen har en outnyttjad checkräkningskredit om 10 MSEK, ser vi fortsatt att Maven har en stabil finansiell position och att risken för extern kapitalanskaffning är låg. Viktigt framgent blir att förbättra kassakonverteringen, främst genom förbättrat rörelsekapital, vilket till viss del antas ha skett efter kvartalets utgång genom minskade kundfordringar, för att således förbättra det fria kassaflödet.

Sammantaget anser vi att Maven levererade en rapport i linje med våra förväntningar, om än med något lägre orderingång än väntat, vilket är hänförligt till att ramavtalskunder inte har lagt orders under kvartalet givet kortare leveranstider från Maven. Därmed förväntar vi oss en starkare orderingång under kommande kvartal i takt med att ramavtalskunder lägger orders igen, vilka Maven sedan kan leverera med kortare leveranstider. Givet detta, den fortsatta organiska expansionen på befintliga marknader, geografisk expansion på nya marknader, samt den skalbarhet som finns i affärsmodellen, anser vi att Maven har goda möjligheter att leverera lönsam tillväxt under kommande kvartal.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.