Zoomability Int AB (”Zoomability” eller ”Bolaget”) meddelade den 8 mars att Bolaget har signerat ett avtal med Shandong Xinyue Health Technology Co.,Ltd. (”SXHT”) avseende ett Joint Venture (”JV”) i Kina.

Avtalet innebär, i enlighet med tidigare kommunikation, att Zoomability kommer att äga 35 % av JV:et och SXHT resterande 65 %. JV:et är tänkt att heta Zoomability Shandong Co., Ltd. och kommer att kapitaliseras med 5 miljoner RMV (ca 7,2 MSEK), där Zoomaability del utgörs av licens för JV:et att utnyttja patent och annan IP. När mer kapital behövs kommer parterna att bidra med motsvarande ägarandel i rent kapital.

I Analyst Groups senaste analysuppdatering från 1 mars 2024 kommenterade vi potentialen avseende JV i Kina samt estimerade vad Zoomability ägarandel kan vara värd givet olika scenarios och grundantaganden. Läs mer här.

Analyst Groups syn på den senaste nyheten

”Nyheten om det påskrivna JV-avtalet är en betydande milstolpe för Zoomability, vilket öppnar upp för en väsentligt ökad potential och underliggande värde i Bolaget. Zoomability kommer inte enbart vara med och äga 35 % av ett JV som på längre sikt har potential att generera intäkter om över 1 mdSEK årligen utan även möjliggöras att såväl snabbare som billigare utveckla nya modeller för en bredare marknad genom JV:et.

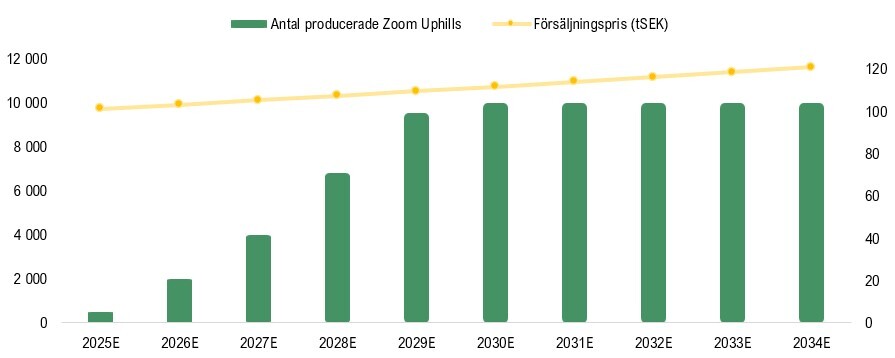

Noterbart är att 500 Zoom Uphills beräknas produceras under det första året (2025), vilket var lägre än vad vi uppskattade i senaste analysuppdateringen om 2 000. Vi står däremot fast vid att en kraftfull uppskalning av produktionen förväntas ske under efterföljande år, däremot har vi flyttat fram året då vi bedömer att JV:et kan nå maxkapaciteten om 10 000 Zoom Uphills/år till år 2030, från tidigare år 2029, i ett Base scenario. Det i sin tur har haft en mindre inverkan på våra estimat avseende lönsamheten under JV:ets inledande år, däremot kvarstår våra antaganden avseende lönsamheten vid maxkapacitet.

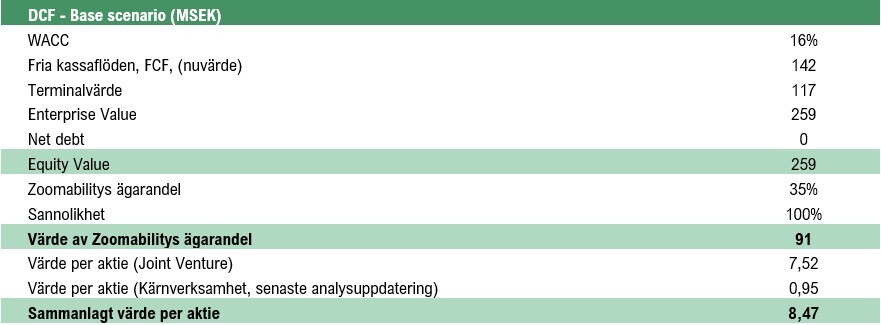

I den senaste analysuppdateringen bedömde vi en sannolikhet om 25 % att JV:et skulle bli till en realitet. Att avtalet nu är påskrivet innebär således att vår DCF-modell, givet våra grundantagandet avseende JV:et, indikerar att Zoomabilitys ägarandel värderas till 91 MSEK. Detta, tillsammans med vår senaste värdering av Zoomabilitys kärnverksamhet, motsvarande 0,95 kr per aktie, medför ett sammanlagt värde per aktie om 8,47 kr per aktie i ett Base scenario, vilket därmed lämnar en betydande uppsida i aktien från nuvarande nivåer”, säger ansvarig analytiker.

Se våra beräkningar i Appendix nedan. För ytterligare information om grundantaganden hänvisar vi till den senaste analysen.