Analyst Group sammanfattar och delger sin syn på några av de senaste händelserna i Abelco.

Analyst Groups övergripande syn på Abelcos senaste utveckling

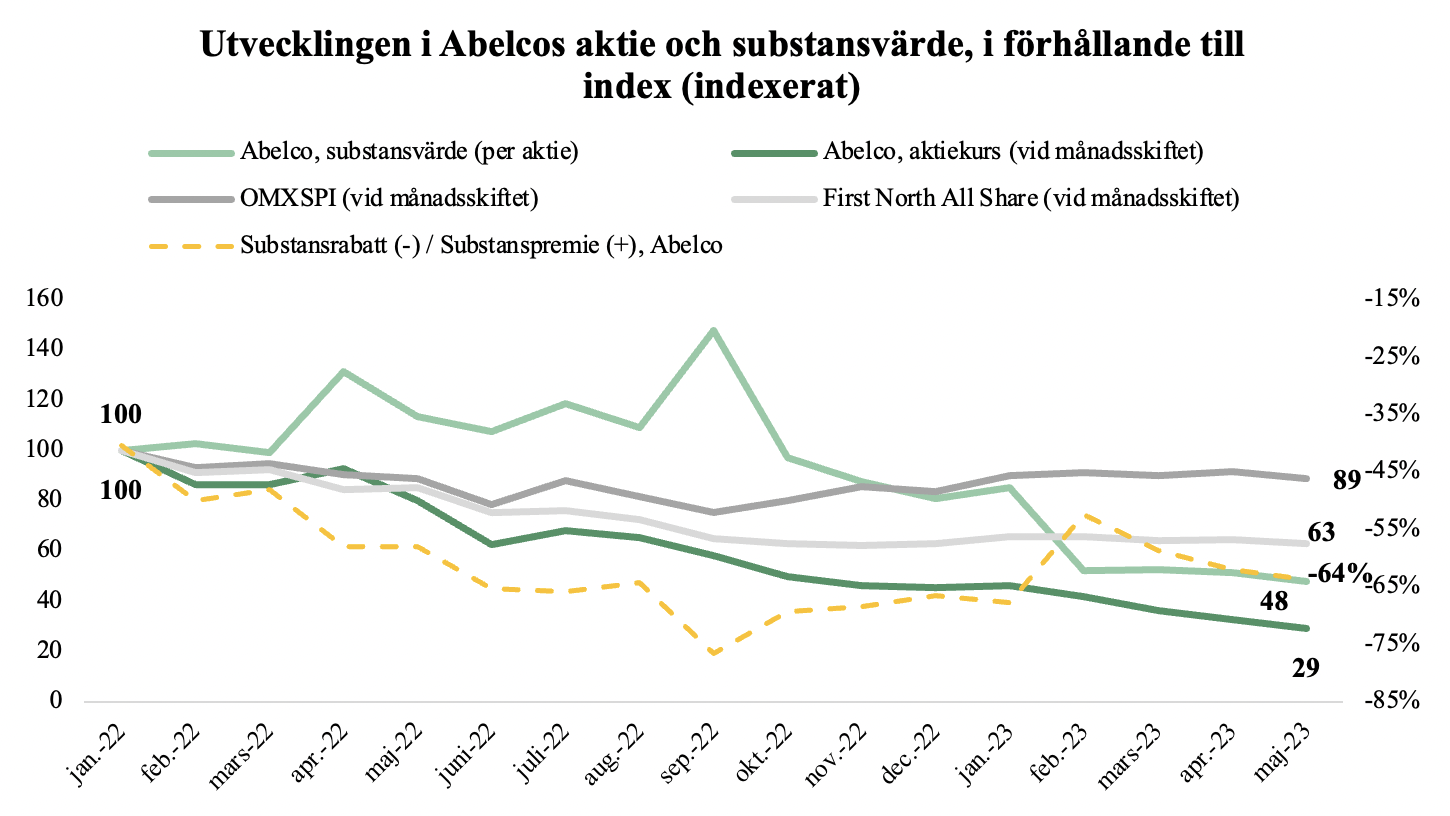

Vid utgången av maj uppgick Abelcos substansvärde till 173,9 MSEK, motsvarande en aktiekurs om 0,088 kr, det kan jämföras med Abelcos aktiekurs och Market Cap vid utgången av maj om 0,032 kr respektive 63,1 MSEK, vilket medför en substansrabatt om 63,7 %. Denna har minskat något givet gårdagens stängning om 0,037 kr, vilket ger en substansrabatt om ca 58 %. I nedan tabeller illustreras utvecklingen i Abelcos aktiekurs, substansvärde och substansrabatt, i relation till jämförelseindex (OMXSPI och First North) utifrån en indexering samt hur Abelcos substansvärde har utvecklats i absoluta tal sedan januari 2022.

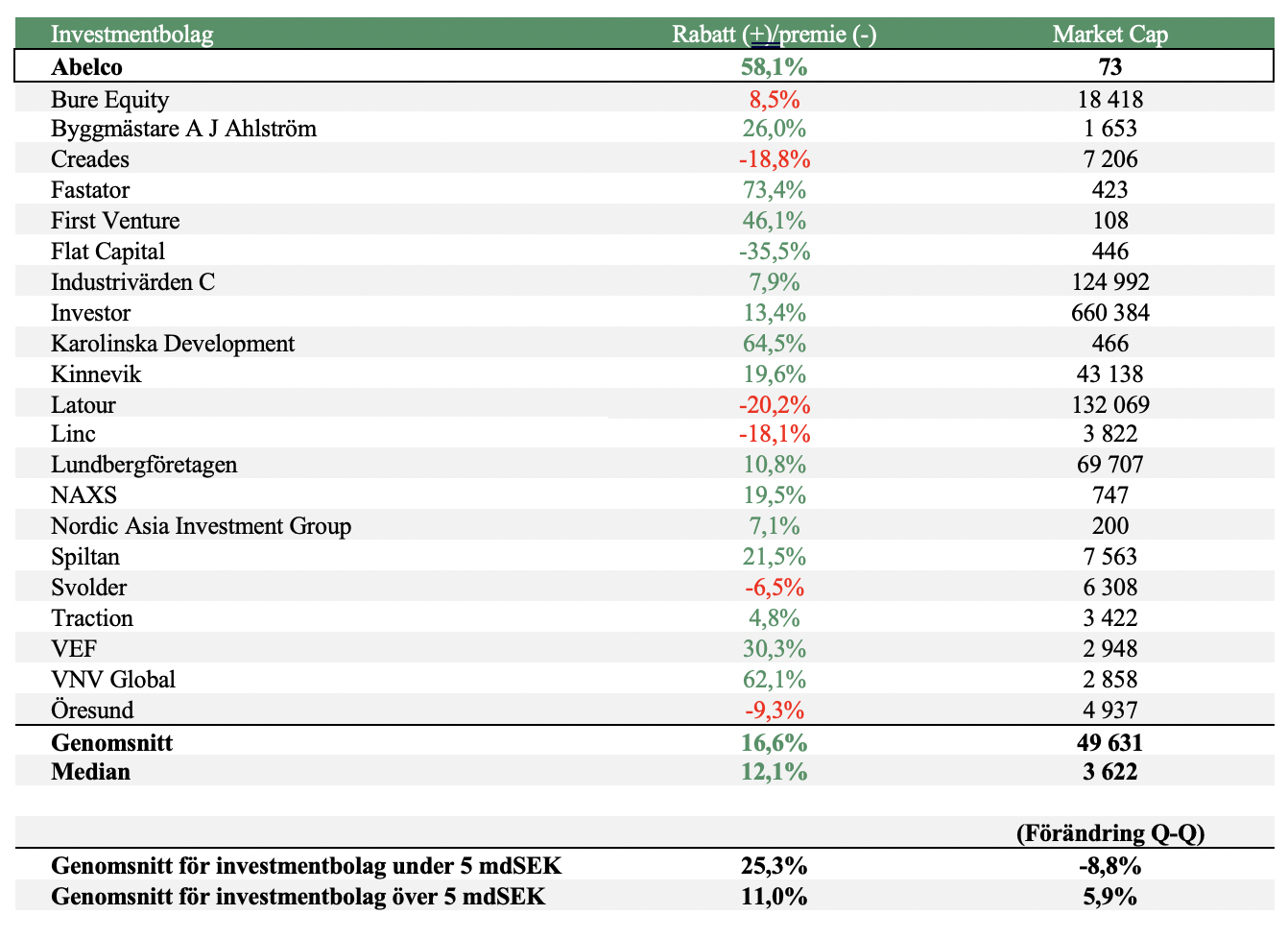

Vad som går att observera under ovan tidsperiod är att Abelcos aktie såväl som substansvärde har utvecklats sämre än utvalda jämförelseindex samt att Abelcos aktiekurs har fallit mer än bolagets substansvärde, vilket har medfört en ökad substansrabatt över tid. Om vi istället studerar enbart YTD, noterar vi ett omvänt förhållande, där Abelcos substansvärde har fallit mer än Abelcos aktiekurs. Vad man även kan poängtera är att Abelco länge har handlats till en kraftig substansrabatt, som därtill är betydligt högre än genomsnittet för investmentbolag dels under 5 mdSEK i Market Cap(25,3 %), dels över 5 mdSEK (11 %), se nedan tabell.

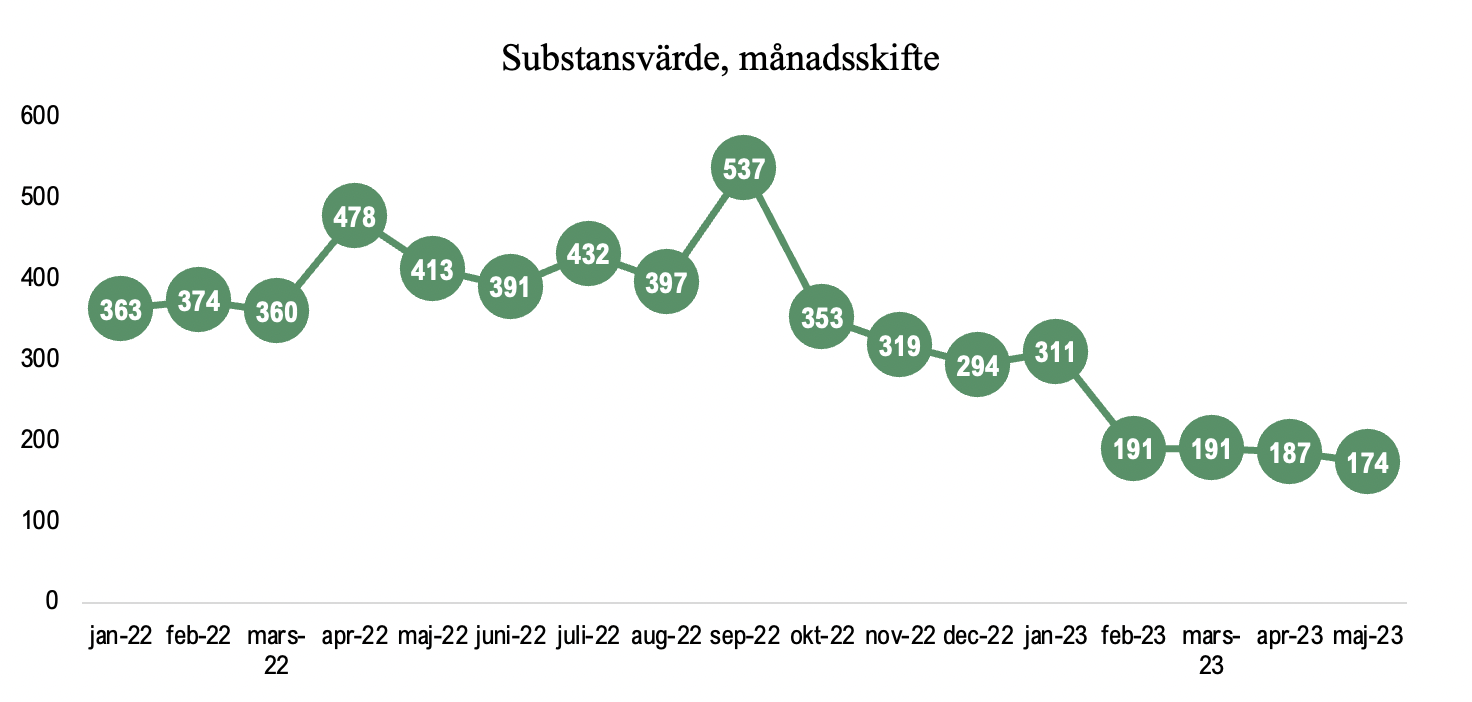

Vid utgången av december 2022 uppgick substansvärdet till 294 MSEK, att jämföra med 174 MSEK vid utgången av maj 2023. Det motsvarar en minskning om 120 MSEK, eller -41%, där nedgången primärt härleds till en nedgång i de noterade innehaven samt transaktionen och omstruktureringen av ASEAN Fintech Group. Vid utgången av maj uppgick värdet på Abelcos noterade innehav till ca 77 MSEK, vilket vid jämförelse med Abelcos Market Cap vid samma tidpunkt om 63,1 MSEK innebär, enkelt förklarat, att om du köper ut Abelco från börsen till börsvärdet som gällde vid utgången av maj, sedan säljer bolagets listade tillgångar, så får du 14 MSEK kontant samt en portfölj av onoterade tillgångar som Abelco vid utgången av maj värderade till ca 97 MSEK givet senast transaktion eller anskaffningsvärde. Risk-Rewarden i Abelco bedömer Analyst Group därför är fortsatt hög.

Svagare inledning på året från Quickbit och iCandy än väntat

Såväl Quickbit som iCandy har relativt nyligen presenterat respektives Q1-rapport*, vilka bådadera var under våra estimat. Quickbit presenterade en omsättning om 59,3 MEUR vilket var i linje med tidigare kommunicerad vinstvarning, samt en rörelseförlust om -3,8 MEUR. Kombinationen av ett försämrat omvärldsläge, vilket har medfört att befintliga flöden och aktivitet hos merchants minskat, med lägre än förväntade intäkter från de produktplattformar som Quickbit förvärvade i augusti 2022, förklarar den minskade omsättningen, vilken sett till Y-Y sjönk med -35,7 % och -27,3 % Q-Q. Till följd av förvärvet av produktplattformarna har bolagets kostnadskostym ökat, vilket tillsammans med en minskad omsättning medförde ett negativt EBIT-resultat under kvartalet. Quickbit har även initierat ett kostnadsbesparingsprogram som kommer att pågå under år 2023, vilken förväntas förbättra EBITDA-resultatet enligt bolaget genom verksamhetseffektiviseringar och nedskärningar av personalstyrkan. Bolaget flaggade även för att ledning och styrelse arbetar med olika kapitalanskaffningsalternativ, och om bolaget inte lyckas stärka kassapositionen under kommande kvartal kan det väsentligt påverka den fortsatta verksamheten. Abelco har under april och maj skalat av bolagets innehav i Quickbit, motsvarande 799 236 aktier till ett värde om ca 1,3 MSEK, vilket Abelco tidigare har flaggat för skulle ske.

iCandy levererade under Q1-23 en omsättning uppgående till 3,9 MAUD, vilket var dels väsentligt lägre än föregående kvartal (7,7) och sett till Y-Y (4,5), dels lägre än Analyst Groups prognos, givet våra helårsestimat om 36,4 MAUD, eller 9,1 MAUD per kvartal i genomsnitt. Minskningen i omsättningen härleds av långsammare fakturering och indrivning av fordringar, kvartalet är även säsongsmässigt svagare, samtidigt som det fjärde kvartalet i regel är starkare. Analyst Group ser därför starkare kvartal tillmötes för bolaget, drivet av en fortsatt stark pipeline och fulla orderböcker, samt de projekt som kommunicerats, b.la. AAA-spelet Metal Genesis och NFT-projektet The Engineers.

iCandy har, efter en serie av genomförda förvärv under år 2022, stärkt bolagets färdigheter och tekniskt kunnande, och bolaget allokerar allt mer resurser till att utveckla dess egna Web 3.0 spel och metaverse, vilket försätter företaget i en stark position att lyckas ta fram framgångsrika spel och andra spelutvecklingstjänster för AAA-spel.

Givet att såväl Quickbits som iCandys rapporter kom in lägre än väntat, finns det anledning till att göra nedrevideringar i våra prognoser, däremot kommer vi att få ta del av företagens halvårsrapporter innan nästa analysuppdatering publiceras, varför läget då kan vara annorlunda. Båda företagen behöver dock prestera väsentligt bättre under pågående kvartal för att vi inte ska revidera ned vårt motiverade värde.

Analyst Group har publcierat en initieringsanalys på Abelcos portföljbolag RightBridge

Den 9 juni 2023 släppte Analyst Group en initieringsanalys på RightBridge (”RBV”) med ett motiverat värde per aktie om 0,34 kr, att jämföra med tisdagens stängning (13 juni) om 0,1928 kr, motsvarande en uppsida om ca 76 %. Givet vårt motiverade värde på RBV skulle Abelcos rapporterade substansvärde vid utgången av maj, allt annat lika, öka med ca 5 MSEK, givet att RBV upptas till verkligt värde i Abelcos substansvärde, tillika i vår tidigare analys.

RBV har på kort tid etablerat ett dynamiskt ekosystem bestående av E-sport- och gamingbolag, där samtliga portföljbolag, genom att vara en del av RBV, ges bättre förutsättningar att skala upp respektives verksamhet genom att tillvarata på det nätverk och den plattform som RBV skapat, vilken ger upphov till flertalet synergier. Detta, i kombination med en växande E-sport och gamingmarknad, estimeras göda en stark lönsam tillväxt framgent. Analyst Groups initieringsanalys på RBV kan läsas här.

Framgångsrik betalansering av Gustaf.se genom Brandica

I slutet av Q1-23 investerade Abelco i IT- och webbutvecklingsbolaget Brandica, vilka tillhandahåller E-handelslösningar med plattformen Gustaf.se. Då Abelco har varit med och utvecklat produkten/plattformen, förvärvades 25 % av Brandica till nominellt belopp (d.v.s. kvotvärdet), därtill äger Abelcos portföljbolag iSecrets 25 % direkt. Gustaf.se, vilka möjliggör för privatpersoner, föreningar, kreatörer/influencer och företag att enkelt skapa en egen webbshop, har haft en framgångsrik beta-lansering där 63 webbshoppar har anslutits på kort tid med ytterligare 38 förfrågning om att öppna webshoppar genom Gustaf.se, vilket var över företagets förväntningar. Vidare har företaget uppvisat en konverteringsgrad om ca 73 %, d.v.s. 73 % av dem där kontakt har upprättats med har även onboardat till plattformen. Även om Gustaf-plattformen är i ett tidigt skede samt att dess värde i Abelcos portfölj i absoluta tal är begränsad i dagsläget, ser Analyst Group positivt på utvecklingen samt möjlighet till flertalet synergier med Abelcos egna portföljbolag, vilka ägs både direkt och indirekt.

Sammanfattande ord

När första halvan av år 2023 i princip kan summeras, kan vi konstatera att substansvärdet i Abelco är fortsatt betydande och väsentligt högre än rådande genomsnittlig substansrabatt bland mindre investmentbolag. Abelco har över tid transformerat portföljen till en mer likvid sådan, med ambition om att göra den än mer likvid framöver, t.ex. genom en potentiell framtida notering av AFG efter den tidigare annonserade s.k. share swap med PT Prime Digital Nusantara, med syftet att b.la. öppna upp för listning i Indonesien. Genom en mer likvid portfölj anser Analyst Group att diskrepansen mellan substansvärde och Abelcos bolagsvärde bör minskas, givet den ökade transparensens som medförs med ett listat bolag. Vidare ser vi positivt på att Abelco har återbetalat lånet till Modelio Equity, vilket reducerar skuldsättningen, tillika kostnadskostymen, vilket således minskar moderbolagets burn rate framgent.