TO: MTI Investment

- Aktiekurs

- 1.1

- Bransch

- Investmentbolag

- Lista

- Nasdaq First North

- Emissionsvolym

- 3,6 MSEK

- Teckningskurs

- 1,14 SEK

- Teckningsperiod

- 10 maj - 24 maj

- Första handelsdag

- N/A

- Garanti- och teckningsåtagande

- N/A

AKTIE 1,14 SEK

INVESTERING N/A

VALUATION 20 MSEK

En investering i MTI Investment SE (”MTI” eller ”Bolaget”) ger exponering mot bolag i en stark tillväxtfas samt i lönsamt skede inom Afrikas starkast växande region genom Bolagets investeringsportfölj. MTI har en tydlig investeringsstrategi med grund i att investera i samhällsbärande bolag med en skalbar affärsmodell som visar på goda möjligheter att uppnå hög tillväxt samt lönsamhet. MTI är grundarlett där styrelse och ledning innehar långtgående erfarenhet inom företagande och finans, där in-synsägandet uppgår till 20,6 %, vilket ingjuter förtroende för att skapa fortsatt aktieägarvärde. Genom Bolagets breda investeringsportfölj, ledarskap och ägarbild samt att MTI handlas till en substansrabatt om 44 %, ser Analyst Group en attraktiv Risk/Reward i samband med pågående teckningsoptionsinlösen till en Pre-Money värdering om 20 MSEK.

MTI Investment grundades år 2014 av VD, Pontus Engström, styrelseordförande, Trond Randøy, och professor Neema Mori. Bolaget är ett nordiskt investmentbolag med inriktning på socialt ansvarstagande och sam-hällsbärande investeringar i Östafrika med fokus på tillväxtdrivna samt lönsamma bolag. MTI genomför både kapitalinvesteringar samt lånefinansiering; något som startades i Tanzania men som har expanderats till länderna Kenya och Uganda. I dagsläget är MTI delägare i 10 bolag med inriktning på olika delar av samhällets värdekedja, exempelvis avfallshantering och mejeriprocessering. Bolaget investerar i små samt medelstora bolag, även kallat SMF, vilka är bolag med hög tillväxtpotential, styrs av drivna entreprenörer men som har begränsade finansieringsmöjligheter. Bolagets fokus på SMF utgår ifrån att bolagen har goda möjligheter att bidra till ekonomisk samt social utveckling i regionen. Då utländska kapitalmarknader oftast är otillgängliga för SMF, samt att det råder brist på finansiella institu-tioner som erbjuder handel i noterade och onoterade bolag i regionen, har kapital och expertis lyst med sin frånvaro.

MTI kan tillhandahålla kapital samt kompetens till portföljbolagen vilket möjliggör att bolagen har de rätta förutsättningar för att uppnå dess fulla potential. Inför en potentiell investering genomförs omfattande due diligence utifrån Bolagets investeringskriterier, där Bolaget utvärderar investeringskandidaterna utefter bolagens förmåga att uppnå en skalbar affärsmodell med goda tillväxtmöjligheter samt förväntad lönsamhet inom närtid. Bolagen ska även ha en bekräftad förmåga att skapa värde genom affärsmodellen, bidra till en högre levnadsstandard samt följa FN:s globala mål. Bolagets breda nätverk av intressenter, såsom universitet, privata företag samt internationella riskkapitalbolag, är av högsta vikt för MTI, då stakeholders presenterar löpande investeringsmöjligheter och innehar god lokal kunskap för välgrundade investeringsbeslut samt expertis av-seende portföljbolagen likväl möjliga investeringskandidater. MTI har ett viktigt och brett nätverk; bland annat är Bolagets medgrundare, Neema Mori, vice styrelseordförande för Tanzanias största kommersiella bank, CRDB, samt styrelseordförande i det statligt ägda flygbolag, Air Tanzania.

Samhällsbärande investeringar

Bolagets portföljbolag är verksamma i områden som har direkt påverkan på samhällsnyttiga funktioner. Analyst Group förväntar således att fortsatta direktinvesteringar i regionen kommer premiera samhällsnyttiga bolag såsom MTIs portföljbolag. Vidare kan MTI nyttja den lokala närvaron för att finansiera lönsamma bolag via, exempelvis, lån med goda villkor för gedigna kassaflödesgenererande investerings-möjligheter i närtid.

Adresserar en starkt växande marknad

Östafrika är den afrikanska regionen som både har växt BNP i högst takt historiskt samt estimeras att fortsätta göra det framgent. Den reala BNP:n har växt med en CAGR om 6 % sedan år 2000 och estimeras att fortsätta i samma takt fram till år 2040. Genom MTIs samhällsviktiga portföljbolag ser Analyst Group goda möjligheter att kapitalisera och växa starkare än marknadens underliggande tillväxt.

Stark ledning och styrelse samt ägare

Pontus Engström samt Trond Randøy är grundare till MTI och fortsatta nyckelpersoner inom organisationen. Dessutom innehar ledning och styrelse gedigen erfarenhet inom finans och investerande ifrån tidigare anställningar på firmor såsom BCG och UBS, vilket ingjuter förtroende. Bolaget har även ett starkt insynsägande samt ägarbild där de största ägarna är styrelseordförande Trond Randøy, Handelsbanken Fonder och H&M:s jubileumsstiftelse.

Attraktiv marknad med potential till hög avkastning

För närvarande är Östafrika en svårtillgänglig region för investerare, vilket tillsammans med hög förväntad ekonomisk tillväxt, medför flertalet investeringsmöjligheter med osymmetrisk risk-/reward. I och med detta har flertalet investerare och stiftelser såsom Norrsken, Gates Foundation samt ESG fonder, öronmärkt kapital för investeringar i regionen.

Utvecklad portföljstrategi för bättre värdeutveckling

MTI har nyligen utvecklat Bolagets portföljstrategi som bättre skapar lönsam tillväxt inom bolagen, vilket börjar ge frukt inom nyckelinnehav såsom AML, Fintech Africa och Tanswed. Genom Mtaji har MTI unika ingångar i regionen, vilket exemplifieras av skapandet av en ny hub vilket invigdes av Sveriges ambassadör.

Stark ägarbild

MTI har distinkta ägare såsom Handelsbanken Fonder och H&Ms jubileumsstiftelse, som, tillsammans med insynsägandet om 20,6 %, äger 32,6 % av aktiekapitalet. Dessutom har MTIs VD konsoliderat sitt ägande för att stärka incitamenten att skapa aktieägarvärde framgent.

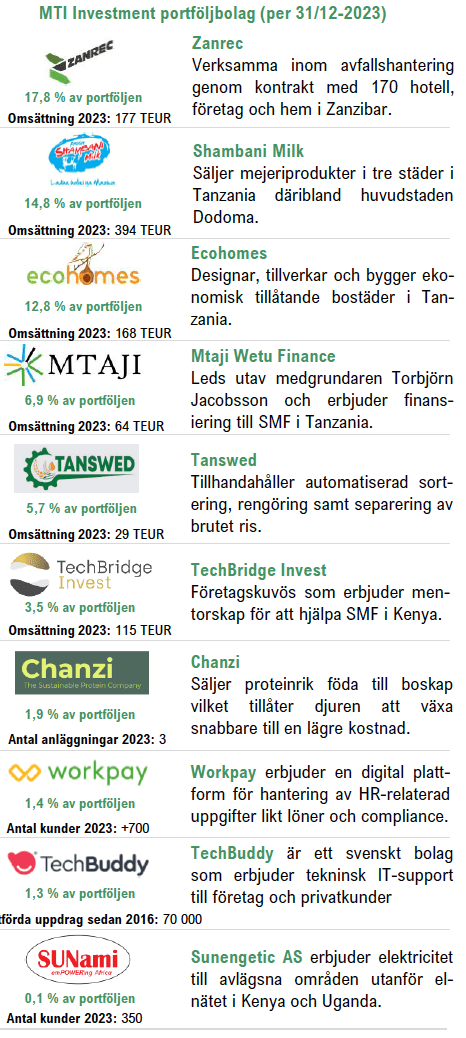

MTIs portföljbolag är nischade inom flertalet värdedrivande områden av samhället. Den östafrikanska regionen estimeras växa kraftigt under kommande år och Analyst Group ser potential för ännu högre tillväxttakt i de enskilda portföljbolagen på grund av att de utgör vitala funktioner i den östafrikanska regionen. Exempelvis är portföljbolaget Zanrec verksamma inom avfallshantering, där en förbättrad levnadsstandard och högre disponibel inkomst leder till bieffekten mer avfall. Vidare har Bolaget nyligen tillhandahållit ett aktieägarlån till AML; ett ledande tanzaniskt finansinstitut inriktat mot finansiella tjänster till SMF. Fintech Africa (Mtaji) och AML spelar en vital roll inom Tanzanias ekonomi genom att tillhandahålla finansiering till SMF vilket är en viktig grundpelare för att möjliggöra bolagens tillväxt, vilket i sin tur främjar entreprenörskap och ekonomisk tillväxt. Mtaji växte omsättningen med 975 % samtidigt som EBITDA-marginalen steg från -285 % till 40 % mellan åren 2022 och 2023. Analyst Group ser således goda, lönsamma tillväxtmöjligheter inom Bolagets portföljbolag.

MTIs ledning och styrelse har en långtgående historik inom finansindustrin där ett flertalet individer med ledande befattningar har haft högt uppsatta positioner inom finansiella institutioner såsom Credit Suisse, DnB och UBS. Vidare har MTI genom nyckelpersoner inom organisationen och portföljbolagen byggt upp ett starkt nätverk i regionen vilket är en viktig fördel gentemot konkurrenter då de besitter en tydlig know-how för hur marknaden fungerar. Exempelvis har Jacobsson varit en nyckelperson i Mtajis framgångsrika tillväxtresa mot lönsamhet där han har skapat ett brett nätverk av potentiella investeringskandidater, vilket förmedlas till MTI genom kontinuerlig kontakt med VD Engström.

Stark underliggande tillväxt i regionen

Subsahariska Afrika har genomgått en turbulent ekonomisk period under de senaste fyra åren. Till att börja med blev regionen svårt drabbat utav Covid-19 och är fortfarande i en återhämtningsfas. Sedermera är regionen extra sårbar mot globala externa chocker där Rysslands invasion av Ukraina har resulterat i höga matpriser och inflation. När västländska centralbanker sedan började höja styrräntan för att bekämpa inflationen försämrades statsfinanserna då många länder i regionen har lån denominerade i utländska valutor. Däremot har utsikterna för regionen förbättrats då inflationen nästan har halverats samtidigt som den offentliga skuldsättning i relation till BNP har stabiliserats i de flesta länderna.

Subsahariska Afrika estimeras uppvisa en real-BNP tillväxt om 3,8 % under år 2024 vilket är högre än det globala genomsnittet om 3,2 %. Regionens estimerade överprestation förväntas ske samtidigt som många tillhörande länder fortfarande upplever förhöjda räntekostnader, finansieringsproblem samt ekonomisk återhämtning från Covid-19 och chockerna från Rysslands invasion av Ukraina. Den ekonomiska återhämtningen för Subsahariska Afrika estimeras fortsätta framgent där real-BNP tillväxten estimeras accelerera under år 2025 och uppgå till 4 %. Den ekonomiska tillväxten förväntas även bli högre inom Östafrika där länder såsom Etiopien, Kenya och Tanzania, estimeras uppnå en real BNP tillväxt om över 5 % för år 2024. Framgent förväntas Östafrika visa på en tillväxttakt om 6 % fram tills år 2040. Den ekonomiska tillväxten i regionen förväntas vara fortsatt drivet utav investeringar inom infrastruktur, jordbruk, tillverkning samt turism.

Stora utländska investeringar i infrastruktur har genom-förts under de senaste åren, exempelvis har Kina genom programmet ”Chinas Belt and Road Initiative” investerat 3,1 mdUSD i Tanzania. Investeringar i regionen förväntas fortsätta i syfte om att säkra ekonomiska intressen på grund av ökade geopolitiska spänningar globalt. Dessutom har nya olja- och gasupptäckter i länder såsom Kenya och Tanzania resulterat i ett inflöde av utländska direktinvesteringar vilket estimeras fortsätta. På längre sikt förväntas ökad regionala ekonomiska samarbeten, såsom Östafrikanska Gemenskapen samt Afrikanska Kontinentala Frihandelsområdet resultera i ökande handel mellan Afrikanska länder. Ökad handel på den afrikanska kontinenten samt hög underliggande tillväxt har således potentialen att bidra till postiv utveckling för MTIs samhällsdrivande portföljbolag framgent.

Mindre företag utgör majoriteten av bolagen i Östafrika

Små- och medelstora företag (SMF) utgör cirka 60 % utav alla registrerade organisationer i Östafrika. Vid inkludering av mikrobolag uppgår andelen till cirka 90 %. I Tanzania utgör MSMF (mikro små- och medelstora bolag) cirka 95 % av alla registrerade organisationer och genererar cirka 35 % av landets BNP. Majoriteten utav MSMF bolagen i regionen återfinns inom jordbrukssektorn vilket således påvisar industrins betydelse för regionen. Vidare finns det belägg för att den ”gömda mitten”, vilket syftar på att SMF har en betydligt svårare möjligheten att attrahera finansiering, gynnas av bolag såsom MTI. För dessa SMF-bolag kan MTI agera finansiär samtidigt som Bolaget som stor ägare gynnas av utveckling, en effekt som Analyst Group förväntas ge positiv utveckling på Bolagets investeringsportfölj.

Urbanisering och en växande medelklass

På grund av den snabba tillväxten i BNP per capita under de senaste åren har även Östafrikas medelklass växt, vilket har medfört att en växande del av befolkningen innehar större köpkraft och bättre utbildning, vilket i sin tur har inneburit en skickligare arbetsför befolkning samt ökad inhemsk konsumtion. I och med fortsatt ekonomisk tillväxt estimeras medelklassen fortsätta växa framgent. Genom medelklassens framväxt har Östafrika även genomgått en påbörjad urbanisering vilket under de senaste 20 åren har medfört en fastighetsboom inom Östafrikanska städer. Den växande, urbana, medelklassen har även medfört högre krav på samhällstjänster samt levnadsstandard. I exempelvis Tanzania utgörs 10 % av befolkning av den urbana medelklassen och 37 % av befolkningen estimeras vara bosatta i städer, vilket medför att urbaniseringen har utrymme att fortsätta under kommande år. I Sydafrika estimeras 69 % av befolkningen bo i städer, där Sydafrika ses som ett av Afrikans mest utvecklade länder i termer av ekonomisk välfärd.

Urbaniseringen estimeras fortsätta i och med att den ekonomiska tillväxten drivs utav städerna gentemot landsbyggden, vilket estimeras sätta ytterligare press på sam-hällsutvecklingen. Ökad efterfråga på samhällsutveckling orsakat av högre belastning samt högre krav ifrån befolkningen medför gynnsamma medvindar för MTIs portföljbolag då de är aktiva inom samhällsutvecklande områden såsom avfallshantering och ekonomiskt överkomliga bostäder. Vidare förväntas MTI återinvestera genererade kassaflöden i de lönsamma portföljbolagen, vilket således har potentialen att generera en stabil avkastning till Bolaget inom snar framtid. I och med accelererande ekonomisk tillväxt, ser Analyst Group goda möjligheter för att efterfrågan för portföljbolagens produkter och tjänster kommer växa i en snabbare takt än real-BNP, hänförligt till fortsatt urbanisering och växande disponibla inkomster framgent.

Vid utgången av helåret 2023 bestod Bolagets portfölj utav 10 onoterade innehav verksamma inom olika områden av den samhällsdrivande värdekedjan. Analyst Group ser goda möjligheter för MTI att uppnå målen om postiva kassaflöden genom ett fokus på lönsamma bolag via det finansiella verksamhetsområdet i form av lånefaciliteter. Vidare innehar ledning och styrelse kvalificerad erfarenhet samt ett brett nätverk i Östafrika vilket skapar en trygghet i kompetensen för att identifiera starka affärsmodeller med goda möjligheter att generera kassaflöden för MTI.

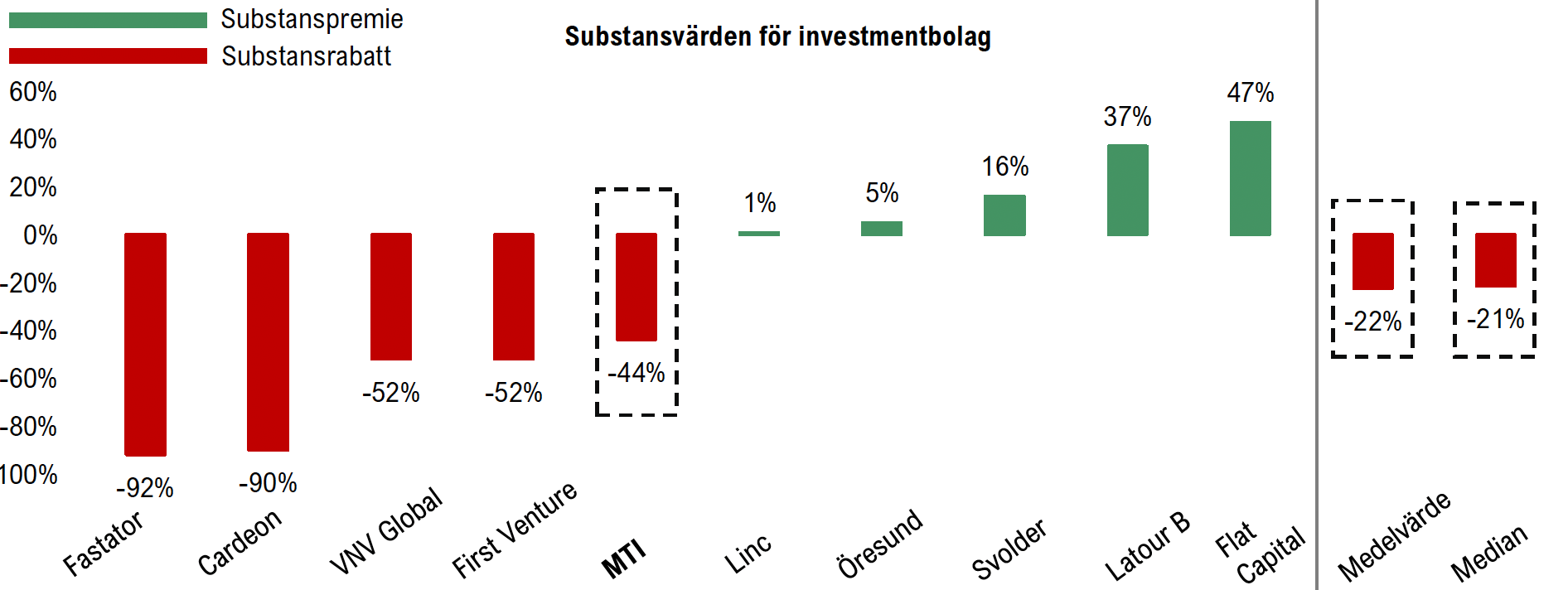

I dagsläget handlas MTI till en 44 % substansrabatt gentemot nettoandelsvärdet av Bolagets portföljbolag, kassa och lån vilket Analyst Group anser är för lågt utifrån regionens potential, ledningens styrka och den förbättrade lönsamheten i portföljbolagen. Substansrabatten kan sättas i relation till andra svenska investmentbolag där medelvärdet för substansrabatt är 22 % respektive 21 % för medianen. Analyst Group anser att marknaden underskattar de marknadsledande positionerna i portföljbolagen samtidigt som finansiering för att utveckla verksamheterna ger en dubbelsidig positiv effekt. Exempelvis gav Bolaget ut ett lån om 30 000 USD till portföljbolaget Tanswed Agro med en årlig ränta om 20 %. MTI äger 49 % av aktierna i Tansweed, som uppvisade lönsamhet under det första verksamhets-året, vilket är ett bevis på hur Bolaget bistår med expertis och know-how för SMF i regionen. Med nytt kapital från lånet kan portföljbolaget skala upp verksamheten för fortsatt lönsam utveckling, vilket gynnar MTI som största ägare, samtidigt som en avkastning om 20 % erhålls från lånet.

Under år 2024 har MTI gjort stora framsteg inom finansieringsverksamheten, vilket förväntas fortsätta. Bolaget har bland annat erbjudit finansiering via ett aktieägarlån till det finansiella institutet AML, vilka är specialiserade inom finansiering av små- och medelstora bolag i Tanzania. Under år 2023 påvisade AML en stark operationell utveckling; vin-sten ökade med 27 % samtidigt som bolagets ROE uppgick till 25 %. Det konvertibla lånet uppgår till 500 tUSD med en räntesats om 19 %. Vidare om tre år, vid låneper-iodens slut, innehar MTI även en option att omvandla lånet till aktier i AML till en pre-money värdering om 9,4 MUSD. Det starkt lönsamma bolaget AML förväntas således adderas till portföljen av östafrikanska bolag.

I och med det utgivna lånet till AML anser Analyst Group att det representerar både ett betydande steg i Bolagets strategiska skift mot att fokusera på större bolag med stabila kassaflöden samtidigt som investeringen erbjuder en hög avkastning till en relativt låg risk.

Lånet och AMLs potentiella framtida portföljplats, förväntas således vara starkt drivande för MTI i utvecklingen mot kassaflödesgenererande investeringar genom den årliga avkastningen om 19 % under de tre kommande åren. Ränteintäkterna kan MTI sedan använda för att finansiera andra portföljbolag som även uppvisar lönsamhet för en starkt positiv kassaflödesgenererande spiral för Bolaget. Analyst Group ser detta som en ytterligare indikator på att MTIs NAV inte är reflekterad i dagens aktiekurs där ett tillrättavisade aktiekurs är förväntat när det betryggande kassaflödet påvisas framgent.

Sammanfattningsvis ser Analyst Group att en substansrabatt likt medelvärdet för peers om 22 % är rättfärdigat för MTI då SMF i Östafrika är underinvesterade och därigenom erbjuder en potentiellt god riskjusterad avkastning. Vidare kan MTI finansiera bolagen samt erbjuda expertis för att realisera inneboende värde i portföljbolagen. Samtidigt sker ett inflöde av kapital till regionen genom utländska direktinvesteringar vilket förväntas stärka den östafrikanska ekonomin och gynna portföljbolagen verksamma inom sam-hällsnyttiga områden. Slutligen ser Analyst Group att likvider från teckningsoptionsinlösen kommer nyttjas för att investera i de lönsamma portföljbolagen för god riskjusterad avkastning samt att investeringar i nya potentiella bolag beaktas som en option för ytterligare positiv utveckling framgent.

Förvaltarregistrerade teckningsoptioner (depå):

Teckning och betalning genom nyttjande av teckningsoptionen ska ske i enlighet med anvisningar från respektive förvaltare. Vänligen kontakta er förvaltare för ytterligare information.

Direktregistrerade teckningsoptioner (VP-konto):

Ingen emissionsredovisning eller inbetalningsinstruktion kommer att skickas ut. Teckning ska ske genom samtidig kontant betalning enligt instruktioner på anmälningssedeln. Teckningsoptionerna ersätts därefter med interimsaktier i väntan på registrering hos Bolagsverket.

Anmälningssedel med instruktion för betalning kommer att finnas tillgänglig på Bolagets hemsida www.mti-investment.com och på Mangold Fondkommission AB:s hemsida www.mangold.se.

Dessa analyser, dokument eller annan information härrörande AG Equity Research AB (vidare AG) är framställt i informationssyfte, för allmän spridning, och är inte avsett att vara rådgivande. Informationen i analyserna är baserade på källor och uppgifter samt utlåtanden från personer som AG bedömer vara tillförlitliga. AG kan dock aldrig garantera riktigheten i informationen. Alla estimat i analyserna är subjektiva bedömningar, vilka alltid innehåller viss osäkerhet och bör användas varsamt. AG kan därmed aldrig garantera att prognoser och/eller estimat uppfylls. Detta innebär att investeringsbeslut baserat på information från AG eller personer med koppling till AG, alltid fattas självständigt av investeraren. Dessa analyser, dokument och information härrörande AG är avsett att vara ett av flera redskap vid investeringsbeslut. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. AG frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande AG. Läsare kan anta att Analyst Group har mottagit ersättning för att framställa detta material.