Seamless Distribution Systems AB (”SDS” eller ”Bolaget”) levererar innovativa lösningar för digitalisering av försäljning och distribution av digitala och fysiska produkter till primärt telekomoperatörer i bl.a. Afrika, Mellanöstern, Amerika och Asien. Bolaget är verksamt i 60 länder, hanterar mer än 15 miljarder transaktioner årligen och når över 1,2 miljarder abonnenter. Under åren 2018-2019 genomförde SDS två omfattande förvärv, vilka medförde synergier som successivt har realiserats. Ytterligare ett förvärv slutfördes under Q2-21, ett Big Data Analytics-företag vid namn Riaktr, som stärker produkterbjudandet och ökar tillväxten såväl som lönsamheten. SDS är noterade på First North Stockholm sedan juli år 2017.

Pressmeddelanden

Fokus på lönsamhet under år 2024

År 2023 var ett omställningsår för SDS (”Seamless Distribution Systems” eller ”Bolaget”) där Bolaget, i kombination med initierat kostnadsbesparingsprogram, lade om det operationella fokuset från kundspecifik utveckling till att leverera standardiserad mjukvara. Utöver detta valde SDS även att ta färre större projekt under år 2023, i syfte att reducera den verksamhetsmässiga risken, samtidigt som omställningen som sådan möjliggör en ökad lönsamhetspotential. Parallellt ökade SDS de återkommande intäkterna med ca 18 % under år 2023, vilket skapar en stabilare intjäning framgent, och givet att SDS dessutom kan förbättra Bolagets hantering av rörelsekapitalet under år 2024, ser Analyst Group goda möjligheter för SDS att få en god utväxling på genererat resultat och därigenom förbättra kapitalstrukturen. För år 2024 estimeras ett justerat EBITDA-resultat om 50,7 MSEK och baserat på en relativvärdering härleds ett potentiellt värde om 9,4 kr (10,3) per aktie i ett Base scenario.

- Svagheten i SDD överraskade…

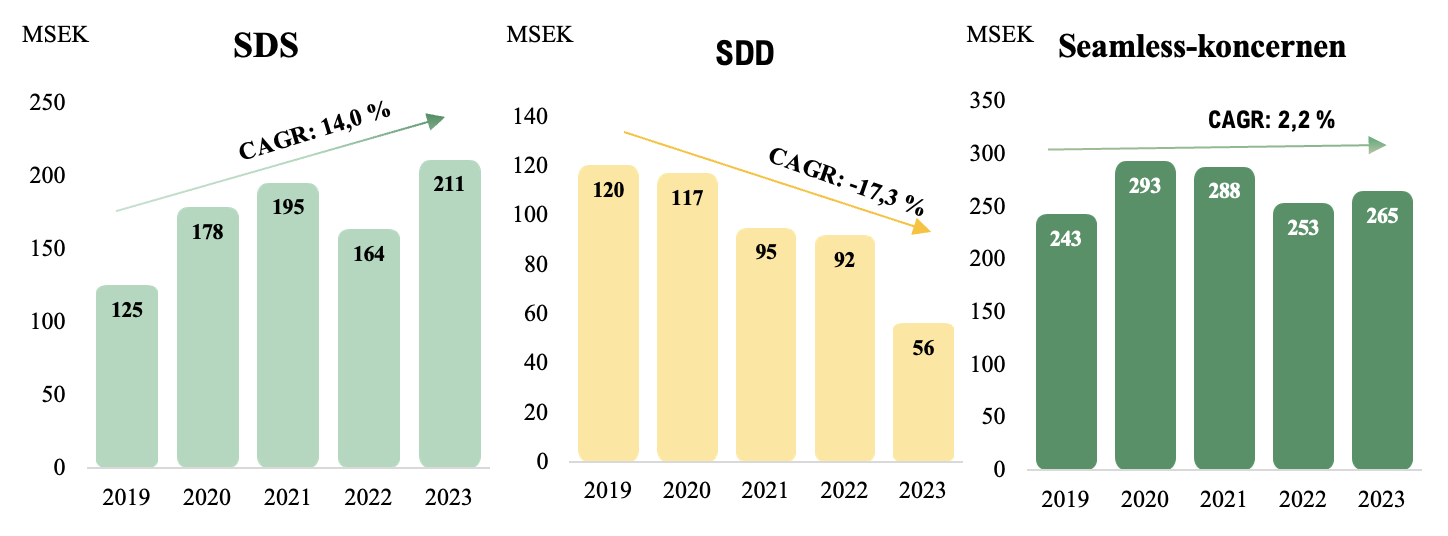

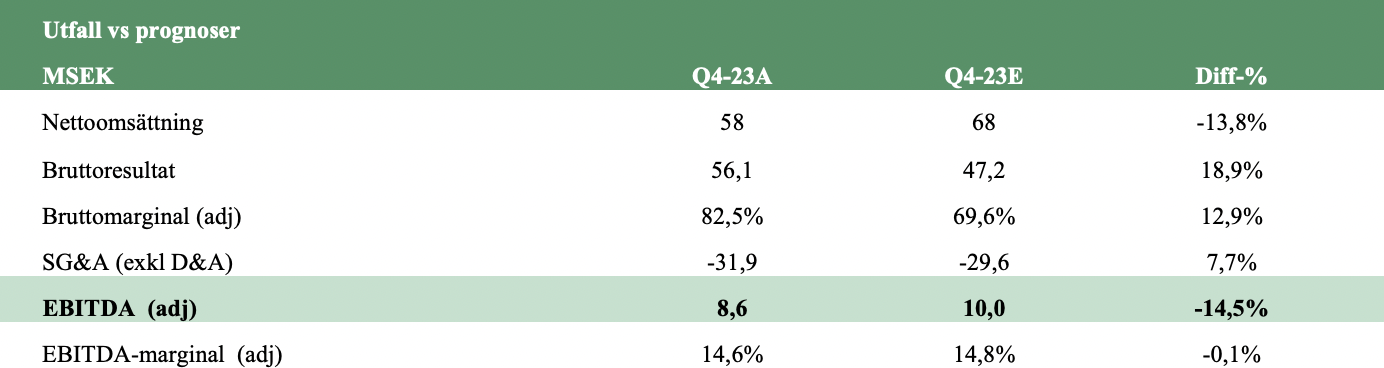

Under Q4-23 uppvisade SDS-koncernen en nettoomsättning om 58,4 MSEK, vilket var ca -14 % lägre än estimerat (68) och -8,9 % lägre sett till Q-Q (64). Bakgrunden till det lägre utfallet än estimerat kan primärt hänföras till att SDD-verksamheten tappade nära 50 % av nettoomsättningen Q-Q. Att SDD:s omsättningen skulle minska kommande år var redan i våra estimat, däremot var styrkan i nedgången under kvartalet oväntad hög. Med Q4-rapporten presenterad kan vi även konstatera att SDS-verksamhetens netto-omsättning kom in ca 2 % lägre än Bolagets prognos under inledningen av 2023 (211 MSEK vs 216 MSEK). Givet utvecklingen i SDD under kvartalet samt ett fortsatt försiktigt marknadsläge, har Analyst Group valt att revidera estimaten avseende nettoomsättningen för år 2024 och framåt.

- …samtidigt som EBITDA-marginalen var uppe på toppnivåer

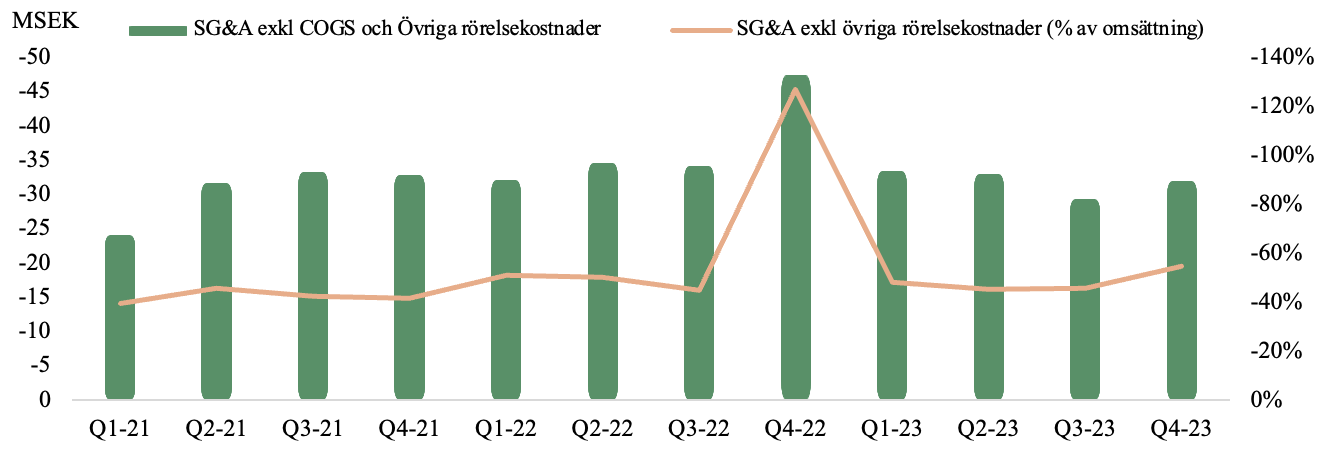

Resultatet av ett lägre omsättningsbidrag från SDD-verksamheten är en högre lönsamhet på koncernnivå, vilket var tydligt under det fjärde kvartalet. Det justerade EBITDA-resultatet uppgick till 8,6 MSEK, motsvarande en EBITDA-marginal om 14,8 %, vilket var den högsta uppmätta justerade EBITDA-marginalen på över fyra år. Den förklarande faktorn var primärt den höga bruttomarginalen under kvartalet, vilken uppgick till 82,5 %. Utfallet var däremot under våra estimat om 10 MSEK, varför Analyst Group har gjort mindre revideringar för åren 2024-2025.

- Reviderat värderingsintervall

Både nettoomsättningen och det justerade EBITDA-resultatet var lägre än våra estimat, varför vi har reviderat ned våra prognoser. Revideringarna genomförs primärt avseende intäkterna inom SDD, men även de återkommande intäkter, givet utfallet i Q4-23. På koncernnivå kommer de lägre estimerade intäkterna från SDD-verksamheten att resultera i en stärkt bruttomarginal från år 2024 och framåt, vilket tillsammans med fortsatta effekter från kostnadsbesparingsprogrammet estimeras medföra en högre justerad EBITDA-marginal under år 2024. Samtidigt har SDS under år 2023 uppvisat svårigheter i hanteringen av rörelsekapitalet, vilket har haft en negativ inverkan på våra antaganden gällande kapitalstrukturen för år 2024, således även, tillsammans med ovannämnda justeringar, härlett bolagsvärde. Värderingsintervallet har således reviderats ned i samtliga scenarios.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

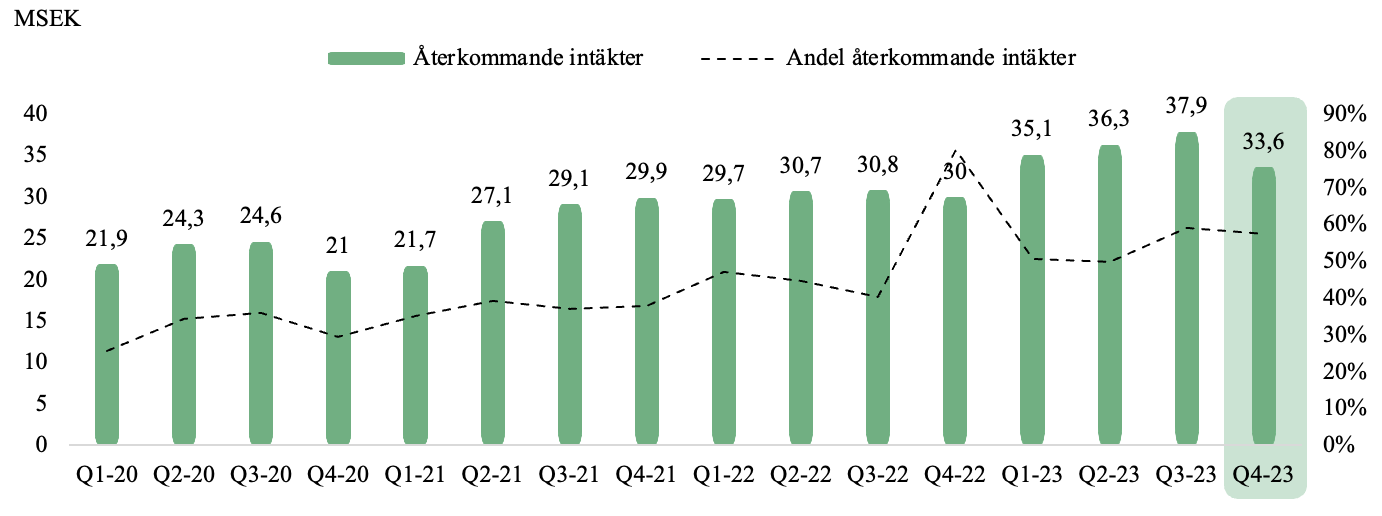

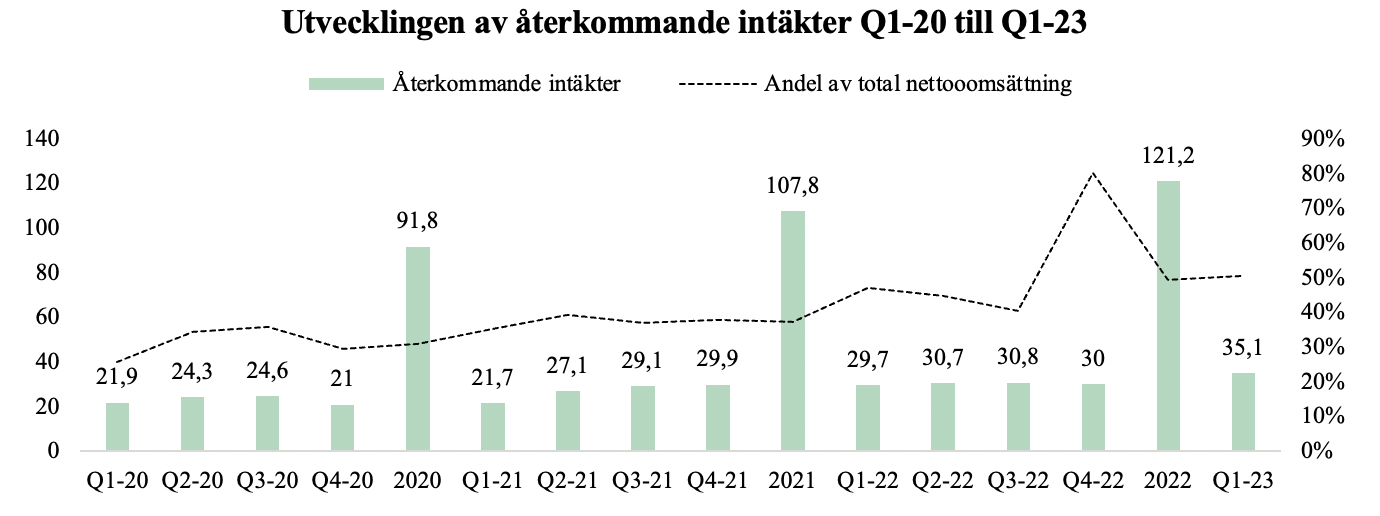

De återkommande intäkterna visar styrka

Med ett större fokus på att leverera standardiserad mjukvara, snarare än kundspecifik utveckling, har SDS proaktivt reducerat den operationella risken i affärsmodellen under år 2023. Detta, i kombination med en stark utveckling i de återkommande intäkterna och initierat kostnadsreduktionsprogram, möjliggör en solidare affärsmodell med en ökad lönsamhetspotential samt kortare ledtider hos kunder framgent. Genom ett förbättrat produkterbjudande och fortsatt arbete med leverera hög kundnöjdhet bedöms förutsättningarna för en fortsatt positiv utveckling i de återkommande intäkterna som goda kommande år. Med hänsyn till ovannämnda estimeras ett justerat EBITDA-resultat om 53,2 MSEK år 2024 och baserat på en relativvärdering härleds ett potentiellt värde per aktie om 10,3 kr (11,6) per aktie i ett Base scenario.

- Svagare nettoomsättning belastade EBITDA-resultatet

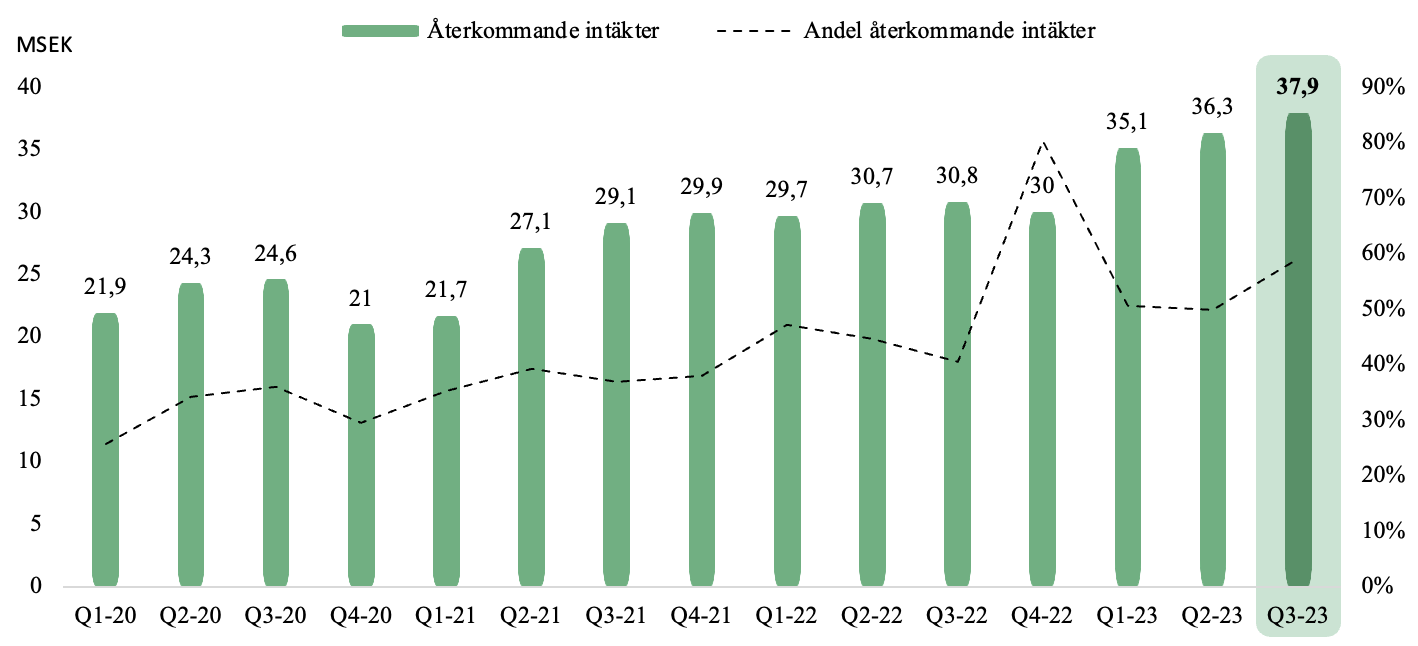

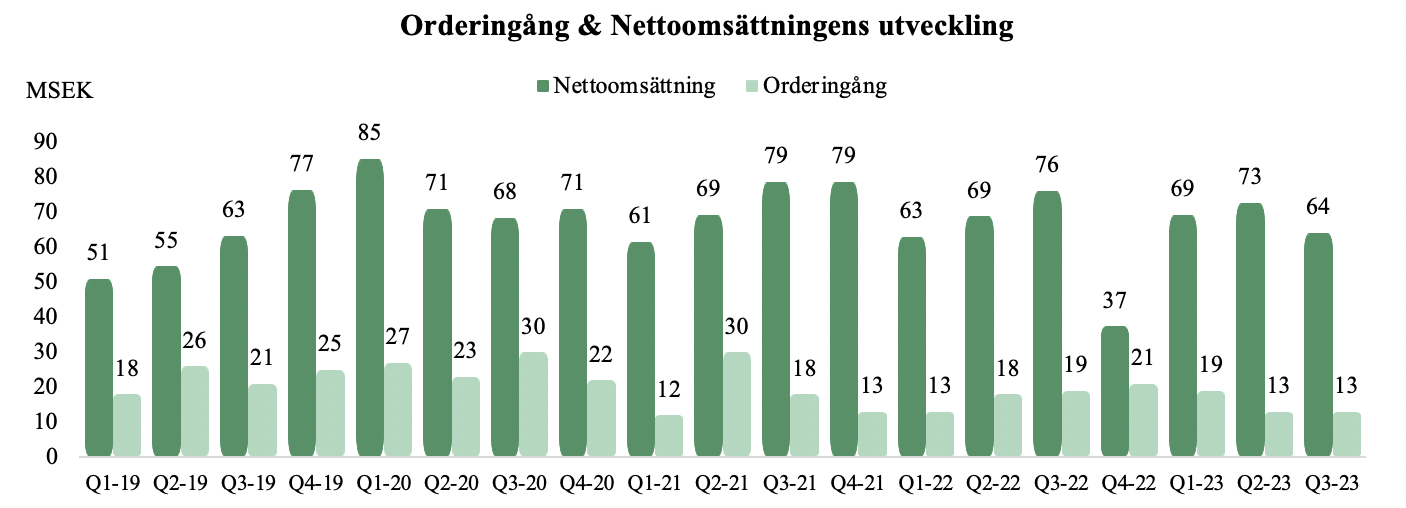

Under Q3-23 uppvisade SDS-koncernen en nettoomsättning om 64,2 MSEK, vilket var ca -8 % lägre än estimerat (69,7) och -15,6 % lägre sett till Y-Y (76,1). Parallellt steg de återkommande intäkterna i en högre takt än vad Analyst Group estimerat, motsvarande ca 23 % Y-Y till 37,9 MSEK, vilket innebär att de återkommande intäkterna uppgår till 139 MSEK på rullande tolv månader, ca 57 % av nettoomsättningen, och därmed är SDS på god väg att täcka Bolagets fasta kostnader. Medan de återkommande intäkter fortsätter att visa en stark utveckling, var samtidigt utvecklingen i nyförsäljningen och dotterbolaget SDD desto svagare vilket, i kombination med en låg orderingång och kommunicerade ordrar under kvartalet, har medfört en revidering i våra prognoser avseende nettoomsättningen. Rörelsekostnader1 minskade i absoluta tal Q-Q, men då nettoomsättning föll desto mer, belastades det justerade EBITDA-resultatet, uppgående till 4,9 MSEK, vilket var lägre än estimerat om 9 MSEK, varför vi även har reviderat ned EBITDA-resultatet under prognosperioden.

- Nått uttalad kapitalisering genom ny riktad emission

I slutet av Q3-23 genomförde SDS årets andra riktade emission om 20 MSEK, vilket innebär att Bolaget har nått uttalad kapitalisering om minst 40 MSEK i enlighet med de omförhandlade obligationsvillkoren under H1-23. Trots dessa kapitalinjektioner under året uppgick kassan vid utgången av Q3-23 till 11,1 MSEK, vilket till stor del förklaras i en ökad kapitalbindning i rörelsekapitalet. Viktigt framöver blir, enligt Analyst Group, att förbättra hanteringen av rörelsekapitalet, genom att b.la. mer effektivt driva in utestående kundfordringar, för att kunna stärka kassaflödet organiskt.

- Reviderat värderingsintervall

Då såväl nettoomsättningen som det justerade EBITDA-resultatet var lägre än våra estimat, har vi reviderat ned våra prognoser avseende intäkter från nyförsäljning och SDD, men samtidigt reviderat upp estimaten avseende de återkommande intäkter. På koncernnivå innebär revideringarna en lägre estimerad nettoomsättning och justerat EBITDA-resultat vilket, i kombination med en generell multipelkontraktion bland peers samt en sämre utveckling i kassaflödet än estimerat, har medfört ett reviderat värderingsintervall i samtliga scenarion. Givet ett fortsatt ogynnsamt marknadssentiment bland småbolag och låg likviditet i SDS-aktien, bedömer vi det som mindre troligt att SDS når vårt Base scenario under innevarande år, utan väljer istället att blicka mot år 2024.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

På god väg att nå kommunicerade mål

SDS har stuvat om affärsstrategin med ett större fokus på att leverera standardiserad mjukvara, snarare än kundspecifik utveckling. Detta, i kombination med initierat kostnadsreduktionsprogram, möjliggör en solidare affärsmodell med en ökad lönsamhetspotential samt kortare ledtider hos kunder. Med en, lönsamhetsmässigt, förbättrad intäktsmix har SDS på kort tid stärkt den underliggande lönsamheten i rörelsen och med fortsatt exekvering av kostnadsreduktionsprogrammet bedömer Analyst Group att SDS är på god väg att nå Bolagets utstakade mål avseende justerat EBITDA-resultat för år 2023 om 42 MSEK. Med hänsyn till ovannämnda estimeras ett justerat EBITDA-resultat om 41,3 MSEK år 2023 och baserat på en relativvärdering härleds ett potentiellt värde per aktie om 11,6 kr (11,6) per aktie i ett Base scenario.

- SDS levererade över estimat under Q2-23

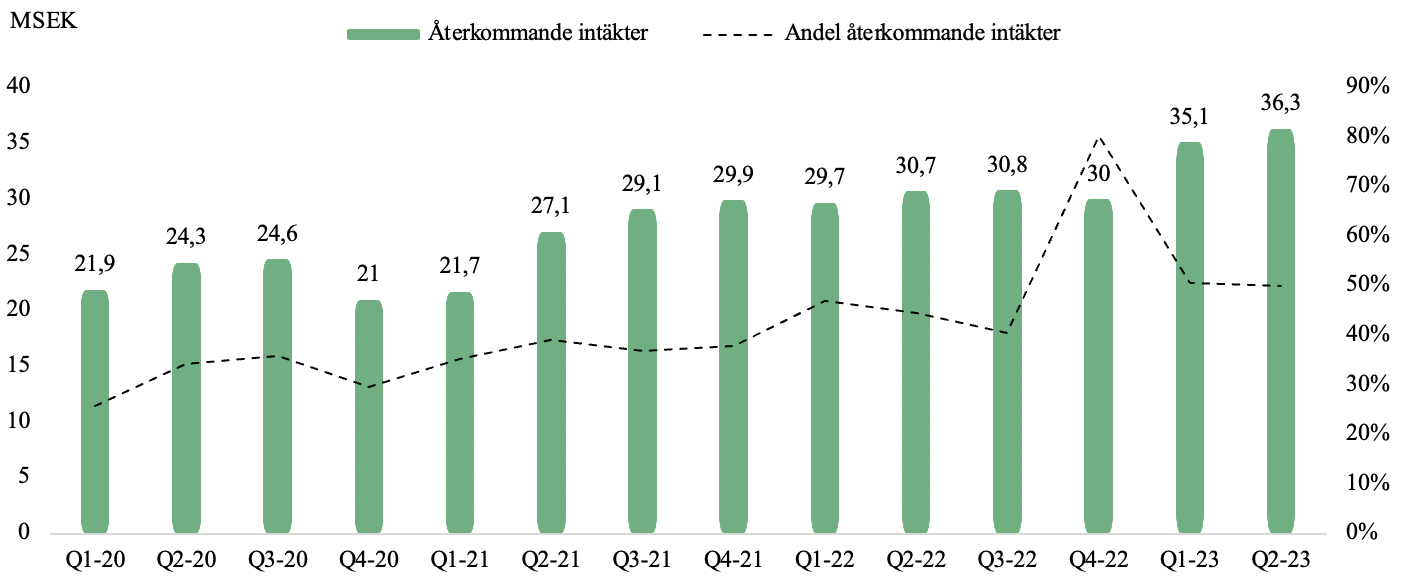

Såväl nettoomsättningen som EBITDA-resultatet översteg Analyst Groups estimat för Q2-23 med motsvarande 3,5 % respektive 24,6 %. SDS har uppvisat en starkare återhämtning under H1-23 än vad Analyst Group initialt estimerat och det är tydligt att omställningen lyckats genomföras snabbare än våra konservativa antaganden, där vi hade tagit höjd för en trögare utväxling i försäljningen givet Bolagets nya affärsstrategi och implementerade kostnadsreduktionsprogram. SDS:s starka backlog av ordrar från Q4-22 har varit en bidragande faktor till omsättnings-utvecklingen under H1-23 och med en lägre orderingång än väntat under Q2-23 i kombination med en svagare försäljnings-mässig utveckling i SDD, bedömer Analyst Group att tidigare estimat avseende nettoomsättningen och EBITDA-resultatet är fortsatt intakta, trots ett starkare H1-23 än estimerat.

- Fortsatt stark utveckling i de återkommande intäkterna

Under Q2-23 uppgick Bolagets återkommande intäkter till 36,2 MSEK, motsvarande en tillväxt Y-Y om 18,2 %, vilket var högre än vad Analyst Group estimerat (35 MSEK och 14 %). Sedan Q4-20, då SaaS-prissättning kommunicerades skulle prioriteras, har de återkommande intäkterna ökat andelen av nettoomsättningen från ca 30 % till 50 % under Q2-23. Detta är en utveckling som Analyst Group ser positivt på då det å ena sidan visar på Bolagets förmåga att bredda erbjudandet mot befintliga kunder och leverera en hög kundnöjdhet, å andra sidan skapar det ett jämnare kassaflöde samt minskar beroende av nya ordrar.

- Oförändrat värderingsintervall

SDS har uppvisat en starkare återhämtning efter vinstvarningen under Q4-22 än Analyst Group estimerat, där vi hade estimerat att ett svagare H1-23 skulle följas upp med ett starkare H2-23. Analyst Group bedömer däremot nu att den finansiella utvecklingen under år 2023 blir mer jämnt fördelat mellan kvartalen än tidigare prognostiserat. Vi har valt att revidera prognoserna, där vi har höjt estimaten avseende bruttomarginalen givet utvecklingen under H1-23 men samtidigt även höjt våra estimat avseende personalkostnaderna, vilka har varit högre än prognostiserat. Revideringarna medför däremot inga förändringar avseende estimerat EBITDA-resultat och nettoomsättning, vilka fortsatt indikerar att starkare kvartal ligger tillmötes, i synnerhet avseende EBITDA-resultatet. Vårt värderingsintervall för SDS är därmed oförändrat i samtliga scenarion.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Viktiga pusselbitar på plats

Långa ledtider och försiktiga investeringsbudgetar hos telekomoperatörerna, i kombination med en ökad operationell hävstång och interna projektförseningar, hämmade SDS:s intäkter, tillika EBITDA-resultat, under år 2022. Det är dock tydligt att SDS:s produktutveckling har burit frukt, samtidigt som Riaktr medför ytterligare affärsmöjligheter, vilket har bidragit till såväl nya operatörsgrupper som marknader, något som sammantaget lägger en solidare grund för multi-dimensionell tillväxt på sikt. Med hänsyn till ovannämnda estimeras ett justerat EBITDA-resultat om 41,3 MSEK år 2023 och baserat på en relativvärdering härleds ett potentiellt värde per aktie om 11,6 kr per aktie i ett Base scenario.

- Levererar högre omsättning och EBITDA än estimerat

SDS levererade en högre omsättning och ett starkare EBITDA-resultat än estimerat under det första kvartalet, där omsättningen slog våra estimat med ca 11 % och EBITDA-resultatet med ca 192 %. Trots att Bolaget gick in i år 2023 med en stark backlog av orders från nyförsäljning under år 2022, motsvarande ca 37 MSEK, hade Analyst Group tagit höjd för omsättningen skulle hållas tillbaka något mer givet b.la. den nya implementerade affärsstrategin, kostnadsbesparingsprogrammet och ett fortsatt osäkert omvärldsläge. En annan positiv datapunkt från Q1-rapporten var att de återkommande intäkterna ökade med 18,2 % Y-Y till 35,2 MSEK, vilket dels var högre än estimerat, dels medför en ökad förutsägbarhet avseende framtida intäktsströmmar samt mynnar ut i högre såväl produktmarginaler som kassaflöden. Sammantaget uppvisade SDS en snabbare återhämtning än estimerat under Q1-23 efter vinstvarningen under Q4-22.

- Nytt ledarskap kan medföra nytändning

Den 11 maj 2023 meddelade SDS att Eddy Cojulun blir ny VD till Bolaget, efter att Martin Schedin varit interims-VD sedan början av Q2-22. Eddy har en lång erfarenhet inom teknik och telekom, med en historik av att starta, bygga och sälja egen-ägda telekomfokuserade mjukvarubolag. I samband med tillträdet den 1 juni 2023 ämnar Eddy köpa aktier i SDS för motsvarande 2,4 MSEK till en aktiekurs om 9,5 kr, vilket Analyst Group ser som ett starkt signalvärde, samtidigt som insiderägandet ökar, något Analyst Group tidigare ansett har varit lågt.

- Oförändrat värderingsintervall

Såväl nettoomsättningen som EBITDA-resultatet kom in över vår prognosbild och indikerar en snabbare återhämtning än vad vi räknat med. Samtidigt är SDS ett bolag med slagiga kvartal, varför vi vill se fortsätta förbättringar kommande kvartal innan vi gör några större förändringar avseende estimaten och låter därmed våra estimat, tillika värderingsintervallet, vara oförändrade. Skuldsättningen är fortsatt hög, däremot har SDS lagt en solidare grund för att generera fritt kassaflöde framöver, vilket Bolaget även gjorde under Q1-23, genom ny affärsstrategi och initierat kostnadsbesparingsprogram. Detta i kombination med den riktade emissionen samt potentiella försäljningar av dotterbolagen SDD och eServGlobal, medför en stabilare finansiell ställning och förbättrade möjligheter att hantera skuldsättningen.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lägger grunden för en effektivare affärsmodell

Långa ledtider och försiktiga investeringsbudgetar hos telekomoperatörerna, i kombination med en ökad operationell hävstång och interna projektförseningar, hämmade SDS:s intäkter, tillika EBITDA-resultat, under år 2022. Det är dock tydligt att SDS:s produktutveckling har burit frukt, samtidigt som Riaktr medför ytterligare affärsmöjligheter, vilket har bidragit till såväl nya operatörsgrupper som marknader, något som sammantaget lägger en solidare grund för multidimensionell tillväxt på sikt. Med hänsyn till ovannämnda estimeras ett justerat EBITDA-resultat om 41,3 MSEK år 2023 och baserat på en relativvärdering härleds ett potentiellt värde per aktie om 11,6 kr per aktie i ett Base scenario.

- Projektförseningar tvingar SDS till att vinstvarna

Q4-rapporten kom in i linje med tidigare kommunicerad vinstvarning från den 8 februari 2023, där nettoomsättningen uppgick till 37,4 MSEK (79), med ett EBITDA-resultat om -34,1 MSEK (20). Vinstvarningen härleds till dels förseningar av projekt som förväntades intäktsföras under Q4-22, dels av att två tidigare intäktsförda projekt under år 2022 blivit uppsagda av kund. Projektförseningar medför samtidigt att SDS har gått in i år 2023 med större inneliggande orders, varför omsättningen estimeras återhämta sig från Q1-23 och framåt.

- Inleder kostnadsbesparingsprogram

Som ett led i att driva effektivitets-, marginal-, och kassaflödesförbättringar framgent, har SDS lanserat ett kostnadsbesparingsprogram vilken väntas medföra årliga besparingar om 45 MSEK, där potentiellt 20-25 % av anställda kan sägas upp. Vidare ämnar SDS att ompositionera Bolaget från kundspecifik utveckling till mer produktfokus, vilket förväntas medföra högre grad av standardiserad mjukvaruförsäljning till nya kunder framöver. Trots att en viktigt del i SDS höga kundtillfredställelse härleds till utveckling av kundunika lösningar är det samtidigt en ineffektiv metod för att nå hög skalbarhet och medför dessutom högre än nödvändiga utgifter inom FoU. Analyst Group anser att medan Bolagets initiativ är rätt väg att gå i syfte att stärka upp balansräkningen och kassaflödet, medför det samtidigt en viss osäkerhet vad gäller SDS försäljningsframgångar framgent. Detta då SDS även ämnar att vara något mer selektiva vad gäller framtida projekt samtidigt som en högre grad av standardisering kan resultera i färre ordrar, tillika ordervärde, även om det samtidigt bör mynna ut i högre produktmarginal.

- Reviderat värderingsintervall

År 2022 understeg Analyst Groups såväl initiala som reviderade förväntningar vad gäller omsättning och EBITDA, även om det till stor del kan förklaras av försenade projekt. Vi bedömer att SDS ompositionering avseende nyförsäljning kan medföra initialt lägre omsättning, vilket följaktligen estimeras påverka EBITDA-resultatet givet Bolagets ökade kostnadskostym efter genomförda förvärv. Kostnadsbesparingsprogrammet förväntas dock resultera i ett successivt starkare EBITDA-resultat, i takt med personaluppsägningar och ökad standardisering i nyförsäljning. Till följd av utfallet i Q4-22 och strategibytet, tillsammans med ett fortsatt osäkert omvärlds-läge, har vi valt att revidera ned våra estimat avseende omsättning och EBITDA under prognosperioden, vilket således medför ett reviderat värderingsintervall1 i respektive scenario.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter att vinna strategiska affärer

Långa ledtider och försiktiga investeringsbudgetar hos telekomoperatörerna, i kombination med en ökad operationell hävstång, har under året hämmat SDS:s intäkter, tillika EBITDA-resultat, och därmed ligger ett ytterligare mellanår i korten. Det är dock tydligt att SDS:s produktutveckling bär frukt, samtidigt som Riaktr medför ytterligare affärsmöjligheter, vilket har bidragit till såväl nya operatörsgrupper som marknader, något som sammantaget lägger en solidare grund för multidimensionell tillväxt på sikt. Med hänsyn till ovannämnda estimeras ett EBITDA-resultat om 73,1 MSEK år 2023 och baserat på en relativvärdering härleds ett potentiell värde per aktie om 38,9 kr per aktie i ett Base scenario.

- Ökar nettoomsättningen med 10 % Q-Q

Under Q3-22 uppgick nettoomsättningen till 76,1 MSEK, vilket å ena sidan innebar en negativ tillväxt om -3,3 % sett till Y-Y, å andra sidan en ökning om ca 10 % jämfört med Q2-22. Den stärkta nettoomsättningen Q-Q medförde ett starkt EBITDA-resultat om 19,2 MSEK och en EBITDA-marginal om 25,2 %, således i linje med rekordkvartalen Q3-Q4 2021, dock med stöd av en positiv valutaeffekt. Medan nettoomsättningen var något lägre än estimerat, kom samtidigt EBITDA-resultat in högre än väntat och med kommunicerade ordrar samt en marginellt stärkt orderingång, estimerar Analyst Group att SDS står inför ett fjärde kvartal i nivå med Q3-22.

- Största affären i SDS:s historia mottogs under Q3

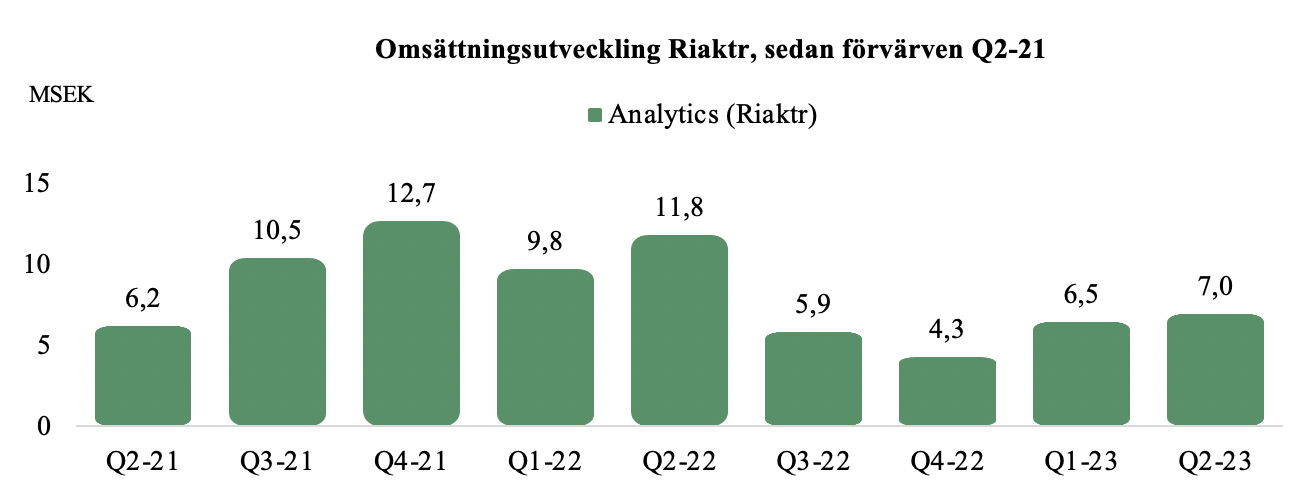

I slutet av Q3-22 mottog SDS en strategisk order från operatörsgruppen Sudatel Group avseende hela Bolagets RVM-svit inklusive avancerad analys, på tre marknader samtidigt. Ordervärdet uppgick till 25 MSEK, vilket innebar den största affären i SDS:s historia. Vidare har SDS erhållit en ytterligare genombrottsorder under Q3-22 från en ny partner, Strategy&, avseende 5G-utbyggnaden inom en ny operatörsgrupp i Saudiarabien. Ordern omfattar Big Data-analysprodukten Smart Capex från Riaktr och med-för årliga återkommande intäkter. Affärerna påvisar enligt Analyst Group dels hur SDS stärkta produktportfölj bär frukt, dels hur förvärvet av Riaktr möjliggör såväl korsförsäljningsmöjligheter som nya kunder och därmed stärker den långsiktiga tillväxtpotentialen.

- Oförändrat värderingsintervall

Trots att år 2022 estimeras bli ett ytterligare mellanår anser Analyst Group att SDS på nuvarande nivåer är lågt värderat givet den stärkta kundbasen, produktportföljen och dess underliggande lönsamhet i verksamheten. Vi upprepar därför vårt värderingsintervall1, däremot bedömer vi det som mindre troligt att SDS når vårt Base scenario redan under innevarande år givet ett fortsatt oroligt marknadssentiment, utan väljer istället att blicka mot år 2023. Målmultipeln om EV/EBITDA 8,3x baseras därför på 2023 års estimat, vilket är lägre än tidigare, men hänförligt till en generell multipelkontraktion bland peers.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Riaktr öppnar flera dörrar

Kombinationen av en ökad operationell hävstång efter genomförda förvärv och ett osäkert omvärldsläge under inledningen av år 2022 vilket har medfört försenade investeringsbeslut bland telekomoperatörerna, och därav hämmat SDS:s intäkter, har föranlett till att EBITDA-resultatet har utvecklats svagare än estimerat. Det är dock tydligt att Riaktr bidrar till ytterligare affärsmöjligheter givet det vässade produkterbjudandet som tagit SDS till såväl nya operatörsgrupper som marknader vilket sammantaget lägger en solidare grund för multidimensionell tillväxt på sikt, även om år 2022 ser ut att bli ett ytterligare ett mellanår. Med hänsyn till ovannämnda och reviderade prognoser till följd, estimeras ett EBITDA-resultat om 60,6 MSEK år 2022, genom en relativvärdering härleds ett potentiellt värde per aktie om 38,9 kr per aktie.

- Osäkert omvärldsläge försenar investeringsbeslut

Under Q2-22 uppgick nettoomsättningen till 68,8 MSEK, vilket å ena sidan innebär en förbättring jämfört med föregående kvartal (63,1), å andra sidan en oförändrad tillväxt Y-Y. Vidare uppgick EBITDA-resultatet till 15,4 MSEK (11), motsvarande en EBITDA-marginal om 22,3 %. Utvecklingen är enligt Analyst Group i underkant, då vi hade estimerat ett i synnerhet starkt andra kvartal givet den medvind som vi bedömde skulle tillfalla genom de två större ordrarna som inte realiserades under Q1-22, vårt antagande är att enbart en av ordrarna har intäktsförts nu under Q2-22. Det osäkra omvärldsläget föranleder försenade investeringsbeslut bland operatörerna vilket hämmar SDS:s intäkter och orderingång tillfälligt. Följdeffekten av det blir särskilt tydligt på EBITDA-nivå givet den högre fasta kostnadskostymen SDS har efter förvärvet av Riaktr.

- Riaktr ger ringar på vattnet

SDS har sedan slutförandet av förvärvet av Riaktr under Q2-21 lyckats väl med integrationen och Riaktrs produktportfölj är numera ett viktigt tillskott i SDS:s RVM-svit, vilken möjliggör ytterligare affärsaktiviteter. Ett exempel på detta är den strategiska ordern som Riaktr erhöll från en ledande mobiloperatör i Senegal avseende Bolagets Smart Sales & Distribution-produkt, vilket resulterade i en ny marknad och kund för SDS-koncernen. Genom det stärkta produkterbjudande öppnas nya affärsdiskussioner upp, vilket samtidigt möjliggör cross-selling och ökad tillväxt på sikt givet dom tydliga synergier som finns mellan SDS och Riaktr.

- Reviderat värderingsintervall

Givet hur SDS har presterat finansiellt under de två första kvartalet bedömer vi att SDS får det svårt att infria våra estimat för innevarande år, både på omsättning- och EBITDA-nivå, varför vi har reviderat ned våra estimat. SDS väntas nu uppvisa en negativ tillväxt om -1,5 % för helåret 2022, vilket får ett stort utslag på estimerad EBITDA, tillika värderingsintervall. Det osäkra omvärldsläget och det faktum att SDS gick in i H2-22 med en relativt svag backlog av ordrar indikerar, enligt Analyst Group, att år 2022 väntas bli ett ytterligare ett mellanår.

7

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Hack i tillväxt- och lönsamhetskurvan

En viktig hörnsten i SDS:s organiska tillväxt är att växa med sina kunder genom att ta sig in på nya marknader, men även utveckla nya produkter och affärsområden. Under år 2021 har SDS kommit in i åtta nya operatörsgrupper, däribland världsledande operatörer såsom Vodafone, Telenorsgruppen och Orange, vilket stärker utsikterna för accelererad organisk tillväxt. Med befintliga kundavtal, stärkt produktportfölj och stigande andel återkommande intäkter, bedöms omsättningen kunna fortsätta öka framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 81,9 MSEK år 2022. Baserat på en relativvärdering, härleds ett värde per aktie om 60 SEK på 2022 års prognoser.

- Hack i tillväxt- och lönsamhetskurvan

Nettoomsättningen under Q1-22 uppgick till 63,1 MSEK, vilket motsvarar en tillväxt om 2,6 % Y-Y men samtidigt -20 % lägre än vad som uppvisades under Q4-21. EBITDA-resultatet uppgick till 9,3 MSEK, även det lägre än dels föregående år (13,9), dels jämfört med Q4-21 (19,6). Likväl var SDS:s Q1-rapport sämre än vår förväntansbild, där vi estimerat en omsättning omkring 73-76 MSEK med ett EBITDA-resultat om ca 18-19 MSEK. Än en gång blir det tydligt att SDS inte är ett kvartalsbolag, detta eftersom förklaringen bakom intäkt- och lönsamhetstappet Q-Q härrörs till att två större ordrar inte kunnat stängas under kvartalet. Givet en högre kostnadskostym, tillika operationell hävstång, som tillkommit genom SDS:s senaste förvärv får en minskad försäljning en stor effekt på resultatet, och vice versa. Vi estimerar därför ett i synnerhet starkt andra kvartal, givet den medvind som tillfaller från de två större ordrarna.

- Vårt värderingsintervall hålls intakt

SDS ska inte bedömas enkom på kvartalsbasis av just den anledningen som vi fick bevittna under Q1-22. Bolaget är ännu i viss utsträckning beroende av engångsordrar, varför tajmingen av dessa bidrar till att SDS:s finansiella resultat kan vara volatila från kvartal till kvartal. SDS har en tydlig strategi framöver i syfte att jämna ut intäktsintjäningen, genom att i ökad utsträckning sälja Bolagets tjänster och produkter via en SaaS-prissättning. Analyst Group bedömer att 2022 års estimat ännu är intakta, där det snarare rör sig om ett tillfälligt hack i tillväxt- och lönsamhetskurvan, varför värderingsintervallet kvarstår.

- Påfylld kassa banar vägen för accelererad tillväxt

Under Q1-22 tog SDS in 20 MSEK genom en riktad emission vilket stärker Bolagets finansiella muskler och således möjliggör ökad innovationstakt samt en fortsatt breddning av produkterbjudandet. Genom kontinuerlig produktutveckling har SDS gått från att historiskt vara ett enproduktsbolag till att tillhandahålla flertalet lösningar inom tre olika affärsområden. Detta har medfört att SDS som aktör blivit än desto mer affärskritiska och sticky, samtidigt som ett fortsatt breddat produkterbjudande banar vägen för en accelererad organisk tillväxt framgent.

8

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Står redo att accelerera tillväxten under 2022

En viktig hörnsten i SDS:s organiska tillväxt är att växa med sina kunder genom att ta sig in på nya marknader, men även utveckla nya produkter och affärsområden. Under de senaste tolv månaderna har SDS kommit in i åtta nya operatörsgrupper, däribland världsledande operatörer såsom Vodafone, Telenorsgruppen och Orange, vilket stärker utsikterna för accelererad organisk tillväxt. Med befintliga kundavtal, stärkt produktportfölj och stigande andel återkommande intäkter, bedöms omsättningen kunna fortsätta öka framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 81,9 MSEK år 2022. Baserat på en relativvärdering, härleds ett nuvärde per aktie om 60 SEK på 2022 års prognoser.

- Q4-rapporten slog våra förväntningar

Nettoomsättningen för Q4-21 uppgick till 78,8 MSEK, motsvarande en tillväxt om 10,9 % Y-Y, vilket var över våra estimat. Samtidigt levererade SDS ett fortsatt starkt EBITDA-resultat om 19,6 MSEK, motsvarande 24,9 % i EBITDA-marginal. Summerat för helåret 2021 landade det justerade EBITDA-resultatet på 69,6 MSEK, motsvarande en EBITDA-tillväxt om 39 % jämfört helåret 2020 om 50,1 MSEK. Förklaringar bakom det starka resultatet har varit det framgångsrika förvärvet av Riaktr i kombination med fortsatta interna kostnadsbesparingar avseende det tidigare förvärvet av eServGlobal, samtidigt som SDD-vertikalen, vilken är av lägre lönsamhet, har sett ett omsättningstapp om 18 % Y-Y, vilket mynnar ut i lägre materialkostnader, varför koncernens lönsamhet har stärkts ytterligare.

- Jämnare intäktsintjäning väntas framgent

Under det fjärde kvartalet har SDS:s nya kund, Vodafone Oman, gått live med SaaS-modellen Retail Value Management (RVM), vilket vi tidigare estimerat kan innebära ca 15-20 MSEK på årsbasis i SaaS-intäkter i takt med att Vodafone når uppsatta mål vad gäller marknadsandelar i Oman, i enlighet med avtalets struktur. Samtidigt kan vi se att SDS ökar antalet återkommande intäkter och följaktligen bli mindre beroende av nya orders, där andelen återkommande intäkter uppgick till 38 % i det fjärde kvartalet, vilket kan jämföras med 30 % under motsvarande kvartal föregående år. Visserligen har orderingången för fjärde kvartalet minskat Q-Q, vilken uppgick till 13 vunna ordrar under kvartalet, mot 18 vunna ordrar Q3-21, vilket kan ge en indikation på en svagare start på 2022.

- Strategiskt vunnen order i Ghana under Q4-21

Under Q4-21 meddelades att SDS erhållit en order om 3 MSEK från en helt ny kund i Ghana avseende driftsättning av SDS:s systemplattform inom Retail Value Management (RVM), och är därmed även av strategisk betydelse. Samtidigt har Bolaget fått förnyat förtroende från Bolagets största kund, vilket kommer att innebära en gradvis introducering av SDS:s nya lösningar över hela gruppen.

8

Värdedrivare

7

Historisk lönsamhet

7

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lagt grunden för multidimensionell tillväxt framgent

En viktig hörnsten i SDS:s organiska tillväxt är att växa med sina kunder genom att ta sig in på nya marknader, men även utveckla nya produkter och affärsområden. Under de senaste tolv månaderna har SDS kommit in i åtta nya operatörsgrupper, däribland världsledande operatörer såsom Vodafone, Telenorsgruppen och Orange, vilket stärker utsikterna för accelererad organisk tillväxt. Med befintliga kundavtal, stärkt produktportfölj och stigande andel återkommande intäkter, bedöms omsättningen kunna fortsätta öka framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 83,2 MSEK år 2022. Baserat på en relativvärdering, härleds ett nuvärde per aktie om 62 SEK på 2022 års prognoser.

- EBITDA uppgår till All Time High i Q3-21

Nettoomsättningen för det tredje kvartalet uppgick till 78,7 MSEK, motsvarande en tillväxt om 15,1 % jämfört med motsvarande period föregående år, vilket är något lägre än vad vi estimerat. Samtidigt levererade SDS en betydligt starkare EBITDA-marginal om 25,1 % än estimerat med ett All Time High i EBITDA-resultat, motsvarande 19,7 MSEK. Förklaringar bakom det starka resultatet har varit framgångsrika interna omstruktureringar och kostnadsbesparingar, vilket bäddar för stärkta marginaler även kommande kvartal i takt med accelererad omsättning.

- Genombrottsorder med Vodafone Oman

I Q3-21 meddelade SDS att Bolaget erhållit en order från Vodafone Oman, avseende SDS:s SaaS-erbjudande Retail Value Management (RVM) suite. Analyst Group estimerar att SDS kommer kunna erhålla ca 15-20 MSEK på årsbasis i SaaS-intäkter från detta avtal i takt med att Vodafone når uppsatta mål vad gäller marknadsandelar i Oman, varför intäkterna för SDS initialt torde vara lägre. Vodafone är en av världens största telekomoperatörer och avtalet innebär att SDS har kommit in på en av operatörgruppens 70 marknader, vilket öppnar upp stora möjligheter för att successivt penetrera ytterligare marknader och sälja in fler tjänster från Bolagets breda produktportfölj.

- Justerat värderingsintervall

Även i Q3-21 kommer nettoomsättningen in lägre än vad vi estimerat, samtidigt som EBITDA-marginalen utvecklas i linje med våra förväntningar. Dock medför den lägre omsättningen att EBITDA-resultatet påverkas, trots att EBITDA-marginalen per se utvecklas i enlighet med prognoserna. Endast ett kvartal av 2021 återstår numera och med en svagare orderingång i ryggen är vi av uppfattningen att Q4-21 kommer att vara lik Q3-rapporten i finansiella mått, om än något lägre. Vi har därför reviderat ned våra prognoser för 2021 och även för kommande år under prognosperioden, som en effekt av det. Värderings-intervallet har följaktligen justerats och utifrån 2022 års estimerade EBITDA-resultat om 83,2 MSEK, med applicerad målmultipel, ser vi i ett Base scenario ett motiverat nuvärde per aktie om 62 kr.

8

Värdedrivare

7

Historisk lönsamhet

8

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ökad orderingång bäddar för starkare tillväxt

Förvärvet av Riaktr stärker i synnerhet SDS:s Business Intelligence-erbjudande och ger därtill tillgång till en ökad kundbas, däribland telekomgruppen Orange som är en av världens största telekomoperatörer. Under H1-21 erhöll SDS en genombrottsorder från Telenorgruppen som anses ha omfattande potential och kan bidra med stark organisk tillväxt framgent. Med befintliga distributionsavtal, stärkt produktportfölj och stigande andel återkommande intäkter, bedöms omsättningen kunna fortsätta öka framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 70,6 MSEK år 2021. Baserat på en relativvärdering, härleds ett värde per aktie om 64 SEK på 2021 års prognoser.

- Lägre omsättning YoY – men stärkt marginal

Under Q2-21 levererade SDS en nettoomsättning om 69,2 MSEK, vilket är lägre än Analyst Groups prognos och således en minskning om 2,5 % YoY, men är samtidigt en förbättring med 12,5 % jämfört med Q1-21. Den primära förklaringen till minskningen i topline är vikande försäljning av SDD vars verksamhet fortfarande påverkas negativt av pandemin, som i viss mån tillfälligt ändrat konsumentbeteendet, med lägre påfyllningar av kontantkort till följd. En desto starkare datapunkt i rapporten var dock EBITDA-marginalen som stärktes med fyra procentenheter YoY och uppgick till 23,6 %. Lägre intäkter från SDD, Riaktr’s bidragande till försäljningen samt SDS fortsatta arbete med att kostnadseffektivisera verksamheten är alla bakomliggande faktorer till marginalförbättringen. Att marginalen de facto stärks samtidigt som försäljningen viker, anser vi är ett kvitto på den underliggande starka lönsamheten som finns i SDS:s affärsmodell och i takt med att Bolaget åter kan öka topline, och dessutom bibehålla alternativt öka lönsamheten ytterligare, väntas det operativa kassaflödet kunna stärkas framgent.

- Orderingången ökar – bäddar för starkare kvartal framgent

SDS har under Q2-21 vunnit hela 30 orders, vilket dels är en förbättring YoY, dels en kraftigt ökning jämfört med Q1-21 där enbart 12 orders mottogs. En i synnerhet betydelsefull order var de från Telenorsgruppen, värda 24 MSEK, som inte enbart innebär en ny operatörsgrupp som medför ökad potential till stark organisk tillväxt framöver, utan även öppnar upp nya marknader och stärker SDS:s fotfäste i Asien.

- Vi justerar vårt värderingsintervall

Nettoomsättningen under Q2-21 kom in lägre än förväntat, samtidigt som EBITDA-marginalen i två efter-följande kvartal har kommit in högre än väntat, varför vi väljer att revidera våra prognoser. För helåret 2021 estimeras nu en nettoomsättning om 301,7 MSEK (355), med ett EBITDA-resultat om 70,6 MSEK (71). Värderingsintervallet för SDS sänks till följd, primärt ett resultat av utspädningseffekten i samband med att ett aktieägarlån konverterades till aktier, där vi nu ser ett motiverat värde per aktie om 64 kr i ett Base scenario1.

8

Värdedrivare

7

Historisk lönsamhet

8

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Nytt förvärv medför spännande framtidsutsikter

Med det senaste förvärvet av Riaktr stärker SDS framförallt sitt Business Intelligence-erbjudande och får därtill en ökad kundbas, däribland telekomgruppen Orange som är en av världens största telekomoperatörer. Under år 2020 erhöll SDS flertalet större orders, där bl.a. orders i Kenya och Kamerun anses ha omfattande potential framgent. Med befintliga distributionsavtal, stärkt produktportfölj och stigande andel återkommande intäkter, bedöms omsättningen kunna fortsätta öka framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om ca 71 MSEK år 2021. Baserat på en relativvärdering, härleds ett värde per aktie om 73,6 SEK på 2021 års prognoser.

- Stärkt lönsamhet trots omsättningstapp i Q1-21

SDS levererar en nettoomsättning för första kvartalet 2021 om 61,5 MSEK, vilket är ca 28 % lägre än vad Bolaget uppvisade under motsvarande kvartal föregående år. SDS är dock inget ”kvartalsbolag” vilket är viktigt att poängtera, eftersom Bolaget inte kan styra över när kunderna gör beställningar, varför det snarare rör sig om senarelagda orders än försvunna sådana. Att EBITDA-marginalen stärks avsevärt YoY, från 15,1 % till 22,6 %, är ett styrketecken och visar återigen på SDS:s goda kostnadskontroll och höga underliggande lönsamhet som finns i Bolaget.

- Förvärvet av Riaktr påskyndar övergången till en renodlad SaaS-modell

Med en redan väletablerad SaaS-modell och tillika en hög andel återkommande intäkter, förväntas förvärvet av Riaktr medföra en accelerering av SDS:s omställning till en SaaS-prissättning, i enlighet med vad Bolaget kommunicerade i Q4-rapporten 2020. Analyst Group förväntar sig att detta kommer bidra till stabilare kassaflöden över tid, samtidigt som fluktuationerna i omsättningen samt rörelseresultatet väntas, på kvartalsbasis, att minskas. Med en SaaS-modell blir SDS å ena sidan mer beroende av deras kunders tillväxt, men får å andra sidan en större del av den långsiktiga lönsamheten i kundens affär, samtidigt som SDS ytterligare stärker sin ställning som affärskritisk leverantör.

- Vi justerar vårt värderingsintervall

Förvärvet av Riaktr medför stärkt lönsamhet, ökad andel återkommande intäkter och tillgång till fler marknader samt nya kunder. Med bakgrund till det förväntar vi oss SDS kan accelerera tillväxten ytterligare framöver, med högre lönsamhet, varför vi väljer att revidera upp värderingsintervallet för SDS, där vi ser ett motiverat värde per aktie om 73,6 kr i ett Base scenario, baserat på 2021 års prognoser.

9

Värdedrivare

7

Historisk lönsamhet

9

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Dubblar EBITDA-resultatet under helåret 2020

SDS har med det genomförda förvärvet av eServGlobal skalat upp verksamheten, samtidigt som Bolaget visat på högre lönsamhet Y-on-Y de senaste fyra kvartalen. Under 2020 har SDS erhållit flertalet större orders, där bl.a. orders i Kenya och Kamerun anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok, stigande andel återkommande intäkter, bedöms omsättningen kunna fortsätta öka framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om ca 62 MSEK år 2021. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 66,5 SEK på 2021 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation, med cirka 108 anställda och ytterligare omkring 90 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon, vilket är lägre än det globala snittet om 66 %. Som ett resultat av bl.a. BNP-tillväxt och teknologisk utveckling, vilket möjliggör billigare mobiltelefoner, förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Omfattande innovationsarbete möjliggör ökade marginaler

SDS arbetar löpande med att vidga sitt produkterbjudande i syfte att kunna erbjuda en så heltäckande tjänst som möjligt. Resultatet av detta arbete har inte minst visat sig under COVID-19, då Bolaget erhållit flertalet tilläggsorder från befintliga kunder. Det försäljningsmässiga värdet på dessa orders är ofta litet, men med hänsyn till att tilläggsorders primärt består av mjukvara, bedöms bruttomarginalen vara närmare 100 %.

- Affärskritisk tjänst innebär konjunkturskydd

SDS tillhandahåller en för sina kunder affärskritisk tjänst, och Bolaget har vad Analyst Group erfar aldrig blivit av med en kund. Detta ses som ett bevis på att Bolaget tillför ett omfattande värde till sina kunder, och bör medföra en värderingspremie.

- Tagit flera stora orders från ledande operatörer

Seamless har den senaste tiden tagit ett flertal stora orders, och ingick under Q3-20 b.la ett avtal med en av världens största och mest innovativa mobiloperatörer, baserad i Kenya. Detta avtal bedömer Analyst Group kan komma att innebära signifikant merförsäljning på sikt, och vi anser att potentialen i avtalet över tid kan vara likvärdig den som SDS samarbete med MTN Group har inneburit.

9

Värdedrivare

7

Historisk lönsamhet

9

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark orderingång under det tredje kvartalet

SDS har med genomförda förvärv på kort tid skalat upp verksamheten, samtidigt som Bolaget är lönsamt på rullande 12 månader. Under det senaste året har SDS erhållit flertalet större order, där bl.a. orders i Kenya och Kamerun anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 50 MSEK år 2020. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 70 SEK på 2020 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklings-organisation, med cirka 132 anställda och ytterligare 90 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon, vilket är lägre än det globala snittet om 66 %. Som ett resultat av bl.a. BNP-tillväxt och teknologisk utveckling, vilket möjliggör billigare mobiltelefoner, förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Omfattande innovationsarbete möjliggör ökade marginaler

SDS arbetar löpande med att vidga sitt produkterbjudande i syfte att kunna erbjuda en så heltäckande tjänst som möjligt. Resultatet av detta arbete har inte minst visat sig under COVID-19, då Bolaget erhållit flertalet tilläggs-order från befintliga kunder. Det försäljningsmässiga värdet på dessa orders är ofta litet, men med hänsyn till att tilläggsorders primärt består av mjukvara bedöms bruttomarginalen vara närmare 100 %.

- Affärskritisk tjänst innebär konjunkturskydd

SDS tillhandahåller en för sina kunder affärskritisk tjänst, och Bolaget har vad Analyst Group erfar aldrig blivit av med en kund. Detta har också visat sig under pågående Coronapandemi, där Bolaget erhållit flertalet tilläggsorders från befintliga kunder, samtidigt som tidigare erhållna orders från nya kunder har fullföljts. Detta ses som ett bevis på att Bolaget tillför ett omfattande värde till sina kunder, och bör medföra en värderingspremie.

- Tagit flera stora orders från ledande operatörer

Seamless har den senaste tiden tagit ett flertal stora orders, och ingick under Q3-20 b.la ett avtal med en av världens största och mest innovativa mobiloperatörer, baserad i Kenya. Detta avtal bedömer Analyst Group kan komma att innebära signifikant merförsäljning på sikt, och vi anser att potentialen i avtalet över tid kan vara likvärdig den som SDS samarbete med MTN Group har inneburit.

9

Värdedrivare

7

Historisk lönsamhet

9

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Förvärvssynergier börjar synas i marginalen

SDS har med genomförda förvärv på kort tid skalat upp verksamheten, samtidigt som Bolaget åter är lönsamt. Under det senaste året har SDS erhållit flertalet större ordrar, där bl.a. ordrarna i Sydafrika och Mongoliet anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBIT-resultat om 23 MSEK år 2020. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 47 SEK på 2020 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation med cirka 132 anställda och ytterligare 90 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon, vilket är lägre än det globala snittet om 66 %. Som ett resultat av bl a BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Omfattande innovationsarbete möjliggör ökade marginaler

SDS arbetar löpande med att vidga sitt produkterbjudande i syfte att kunna erbjuda en så heltäckande tjänst som möjligt. Resultatet av detta arbete har inte minst visat sig under COVID-19, då Bolaget erhållit flertalet tilläggsordrar från befintliga kunder. Det försäljningsmässiga värdet på dessa ordrar är ofta litet, men med hänsyn till att tilläggsordrarna primärt består av mjukvara bedöms bruttomarginalen vara närmare 100 %.

- Affärskritisk tjänst innebär konjunkturskydd

SDS tillhandahåller en för sina kunder affärskritisk tjänst, och Bolaget har vad Analyst Group erfar aldrig blivit av med en kund. Detta har också visat sig under pågående Coronapandemi, där Bolaget erhållit flertalet tilläggsordrar från befintliga kunder, samtidigt som tidigare erhållna ordrar från nya kunder har fullförts. Detta ses som ett bevis på att Bolaget tillför ett omfattande värde till sina kunder, och bör medföra en värderingspremie.

- Förvärv av eServGlobal möjliggör synergier

SDS förvärvade nyligen eServGlobal, vilka är verksamma inom exakt samma nisch som SDS. eServGlobal har emellertid, till skillnad från SDS, haft betydande lönsamhetsproblem, varför förvärvet skedde till låga P/S 0,5x. Förvärvet förväntas bl a leda till omfattande synergier i form av besparingar på kostnadssidan.

9

Värdedrivare

4

Historisk lönsamhet

9

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Underpresterande förvärvsobjekt möjliggör synergier

SDS har med genomförda förvärv på kort tid skalat upp verksamheten, samtidigt som Bolaget åter är lönsamt. Under det senaste halvåret har SDS erhållit flertalet större ordrar, där bl.a. ordrarna i Sydafrika och Mongoliet anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 48 MSEK år 2020. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 47 SEK på 2020 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation med cirka 132 anställda och ytterligare 90 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon, vilket är lägre än det globala snittet om 66 %. Som ett resultat av bl a BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential långsiktigt

SDS tecknade under Q4-18 ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör förväntas avtalet driva tillväxt från 2021 och framåt.

- Affärskritisk tjänst innebär konjunkturskydd

SDS tillhandahåller en för sina kunder affärskritisk tjänst, och Bolaget har vad Analyst Group erfar aldrig blivit av med en kund. Detta har också visat sig under pågående Coronapandemi, där Bolaget erhållit flertalet tilläggsordrar från befintliga kunder, samtidigt som tidigare erhållna ordrar från nya kunder har fullförts. Detta ses som ett bevis på att Bolaget tillför ett omfattande värde till sina kunder, och bör medföra en värderingspremie.

- Förvärv av eServGlobal möjliggör synergier

SDS förvärvade nyligen eServGlobal, vilka är verksamma inom exakt samma nisch som SDS. eServGlobal har emellertid, till skillnad från SDS, haft betydande lönsamhetsproblem, varför förvärvet skedde till låga P/S 0,5x. Förvärvet förväntas bl a leda till omfattande synergier i form av besparingar på kostnadssidan.

9

Värdedrivare

4

Historisk lönsamhet

9

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lågpresterande förvärvsobjekt möjliggör synergier

SDS har med genomförda förvärv på kort tid skalat upp verksamheten, samtidigt som Bolaget åter är lönsamt. Under det senaste halvåret har SDS erhållit flertalet större ordrar, där bl.a. ordrarna i Sydafrika och Mongoliet anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBIT-resultat om 52 MSEK 2020E. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 62 SEK på 2020 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation med cirka 56 anställda och ytterligare 68 konsulter (innan förvärv), vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon, vilket är lägre än det globala snittet om 66 %. Som ett resultat av bl a BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential

SDS tecknade under Q4-18 ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör förväntas avtalet driva tillväxt under 2020 och 2021.

- Expansion till nya marknader ses som option

SDS har avtal med MTN, en av världens största operatörer, på nästan samtliga av MTNs marknader. Än så länge finns dock inga avtal på vissa av de 21 marknader som MTN är verksamma. Det bedöms som sannolikt att SDS framgent kommer ha möjlighet att skriva avtal med MTN på åtminstone två av dessa marknader. Givet en licensmodell kan dessa avtal enligt Analyst Groups uppskattning vara värda cirka 10-15 MSEK initialt.

- Förvärv av eServGlobal möjliggör synergier

SDS förvärvade nyligen eServGlobal, vilka är verksamma inom exakt samma nisch som SDS. eServGlobal har emellertid, till skillnad från SDS, haft betydande lönsamhetsproblem, varför förvärvet sker till låga P/S 0,5x. Förvärvet förväntas bl a leda till omfattande synergier i form av besparingar på kostnadssidan.

9

Värdedrivare

4

Historisk lönsamhet

9

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lågpresterande förvärvsobjekt möjliggör synergier

SDS har med genomförda förvärv på kort tid skalat upp verksamheten, samtidigt som Bolaget åter är lönsamt. Under H2-18 och H1-19 erhöll SDS flertalet större ordrar, där bl.a. ordern i Etiopien anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 27,7 MSEK 2019E. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 35 SEK på 2019 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation med cirka 56 anställda och ytterligare 68 konsulter (innan förvärv), vilket medför höga bas-kostnader. Organisationen är dock placerad i lågkostnads-länder, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon, vilket är lägre än det globala snittet om 66 %. Som ett resultat av bl a BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential

SDS tecknade under Q4-18 ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör estimeras avtalet vara värt mer än 20 MSEK totalt under 2019 och 2020.

- Expansion till nya marknader ses som option

SDS har avtal med MTN, en av världens största operatörer, på nästan samtliga av MTNs marknader. Än så länge finns dock inga avtal på 6 av de 21 marknader som MTN är verksamma. Det bedöms som sannolikt att SDS framgent kommer ha möjlighet att skriva avtal med MTN på, om inte alla, åtminstone två av dessa marknader. Givet en licensmodell kan dessa avtal enligt Analyst Groups uppskattning vara värda cirka 10-15 MSEK initialt.

- Förvärv av eServGlobal möjliggör synergier

SDS förvärvade nyligen eServGlobal, vilka är verksamma inom exakt samma nisch som SDS. eServGlobal har emellertid, till skillnad från SDS, haft betydande lönsamhetsproblem, varför förvärvet sker till låga P/S 0,5x. Förvärvet förväntas bl a leda till omfattande synergier i form av besparingar på kostnadssidan.

8

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lågpresterande förvärvsobjekt möjliggör synergier

SDS har med genomförda förvärv på kort tid skalat upp verksamheten, samtidigt som Bolaget åter är lönsamma. Under H2-18 och H1-19 erhöll SDS flertalet större ordrar, där bl.a. ordern i Etiopien anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBITDA-resultat om 17,1 MSEK 2019E. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 30 SEK på 2019 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation med cirka 56 anställda och ytterligare 68 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon. Detta är lägre än det globala snittet om 66 %. Som ett resultat av bl.a. BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential

SDS tecknade under Q4-18 ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör estimeras avtalet vara värt cirka 50 MSEK totalt under 2019 och 2020.

- Expansion till nya marknader ses som option

SDS har avtal med MTN, en av världens största operatörer, på nästan samtliga av MTNs marknader. Än så länge finns dock inga avtal på 6 av de 21 marknader som MTN är verksamma. Det bedöms som sannolikt att SDS framgent kommer ha möjlighet att skriva avtal med MTN på, om inte alla, åtminstone två av dessa marknader. Givet en licensmodell kan dessa avtal enligt Analyst Groups uppskattning vara värda cirka 10-15 MSEK initialt.

- Förvärv av eServGlobal möjliggör synergier

SDS förvärvade nyligen eServGlobal, vilka är verksamma inom exakt samma nisch som SDS. eServGlobal har emellertid, tid skillnad från SDS, haft betydande lönsamhetsproblem, varför förvärvet sker till låga P/S 0,3x. Förvärvet förväntas bl.a. leda till omfattande synergier i form av besparingar på kostnadssidan.

8

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Starkare lönsamhet runt hörnet

SDS har på kort tid lyckats vända verksamheten från förlust under Q1-18 till vinst under Q4-18 och Q1-19. Bolaget erhöll under Q4-18 flertalet större ordrar, där bl.a. ordern i Etiopien anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBIT-resultat om 24,0 MSEK 2019E. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 34 SEK på 2019 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklingsorganisation med cirka 56 anställda och ytterligare 68 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon. Detta är lägre än det globala snittet om 66 %. Som ett resultat av bl.a. BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential

SDS tecknade under Q4-18 ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör estimeras avtalet vara värt cirka 50 MSEK totalt under 2019 och 2020.

- Expansion till nya marknader ses som option

SDS har avtal med MTN, en av världens största operatörer, på nästan samtliga av MTNs marknader. Än så länge finns dock inga avtal på 6 av de 21 marknader som MTN är verksamma. Det bedöms som sannolikt att SDS framgent kommer ha möjlighet att skriva avtal med MTN på, om inte alla, åtminstone två av dessa marknader. Givet en licensmodell kan dessa avtal enligt Analyst Groups uppskattning vara värda cirka 10-15 MSEK initialt.

- Förvärv av eProducts möjliggör synergier

SDS förvärvade nyligen eProducts terminaler och IP-rättigheter. Köpeskillingen uppgick till 0,2 MSEK. eProducts hade 2017 en omsättning om 111 MSEK. SDS ambition är att med hjälp av befintlig teknologi effektivisera verksamheten, vilket kan leda till besparingar.

8

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Mottagna ordrar visar sig på sista raden

SDS har på kort tid lyckats vända verksamheten från förlust under Q1-18 till vinst under Q4-18. Bolaget erhöll under Q4-18 flertalet större ordrar, där bl.a. ordern i Etiopien anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBIT-resultat om 24,0 MSEK 2019E. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 34 SEK på 2019 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklings-organisation med cirka 56 anställda och ytterligare 68 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon. Detta är lägre än det globala snittet om 66 %. Som ett resultat av bl.a. BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential

SDS tecknade under Q4-18 ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör estimeras avtalet vara värt cirka 50 MSEK totalt under 2019 och 2020.

- Expansion till nya marknader ses som option

SDS har avtal med MTN, en av världens största operatörer, på nästan samtliga av MTNs marknader. Än så länge finns dock inga avtal på 6 av de 21 marknader som MTN är verksamma. Det bedöms som sannolikt att SDS framgent kommer ha möjlighet att skriva avtal med MTN på, om inte alla, åtminstone två av dessa marknader. Givet en licensmodell kan dessa avtal enligt Analyst Groups uppskattning vara värda cirka 10-15 MSEK initialt.

- Förvärv av eProducts möjliggör synergier

SDS förvärvade nyligen eProducts terminaler och IP-rättigheter. Köpeskillingen uppgick till 0,2 MSEK. eProducts hade 2017 en omsättning om 111 MSEK. SDS ambition är att med hjälp av befintlig teknologi effektivisera verksamheten, vilket kan leda till besparingar.

4

Värdedrivare

1

Historisk lönsamhet

4

Ledning & Styrelse

1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stark orderbok väntas ge bra utväxling framgent

SDS har på kort tid lyckats vända verksamheten från förlust under Q1-18 till break even under Q2 och Q3. Bolaget har under Q4-18 erhållit flertalet större ordrar, där bl.a. ordern i Etiopien anses ha omfattande potential. Med befintliga distributionsavtal, nuvarande orderbok och återkommande intäkter från support, kan omsättningen öka snabbt framgent. Givet den skalbara affärsmodellen estimeras den ökade omsättningen leda till ett EBIT-resultat om 24,0 MSEK 2019E. Baserat på en relativvärdering, härleds ett potentiellt värde per aktie om 34 SEK på 2019 års prognos.

- Skalbar affärsmodell möjliggör marginalexpansion

Bolaget har en omfattande sälj- och utvecklings-organisation med cirka 56 anställda och ytterligare 68 konsulter, vilket medför höga baskostnader. Organisationen är dock placerad i lågkostnadsländer, och vid högre försäljningsvolymer tillkommer emellertid inga större kostnader. Detta medför en skalbar affärsmodell, och när nya avtal signeras kan vinsten öka snabbt.

- Antalet mobilanvändare i Afrika fortsätter öka

GSMA estimerar att cirka 44 % av befolkningen i Afrika äger en mobiltelefon. Detta är lägre än det globala snittet om 66 %. Som ett resultat av bl.a. BNP-tillväxt och teknologisk utveckling som möjliggör billigare mobiltelefoner förväntas antalet mobilanvändare i Afrika öka med en CAGR om 4,6 % under perioden 2017-2025. Detta gynnar SDS då befintliga avtal kan behöva skalas upp.

- Avtal i Etiopien har omfattande potential

SDS tecknade nyligen ett avtal på den Etiopiska marknaden med landets monopolaktör, som har cirka 66 miljoner abonnenter. Avtalet innebär besparingar för den etiopiska operatören som uppskattas till cirka 1-2 mdSEK årligen. Avtalet baseras på en intäktsdelningsmodell, där SDS erhåller en procentandel på varje transaktion. Givet den besparing som SDS möjliggör estimeras avtalet vara värt cirka 50 MSEK totalt under 2019 och 2020.

- Expansion till nya marknader ses som option

SDS har avtal med MTN, en av världens största operatörer, på nästan samtliga av MTNs marknader. Än så länge finns dock inga avtal på 6 av de 21 marknader som MTN är verksamma. Det bedöms som sannolikt att SDS framgent kommer ha möjlighet att skriva avtal med MTN på, om inte alla, åtminstone två av dessa marknader. Givet en licensmodell kan dessa avtal enligt Analyst Groups uppskattning vara värda cirka 10-15 MSEK initialt.

- Förvärv av eProducts möjliggör synergier

SDS förvärvade nyligen eProducts terminaler och IP-rättigheter. Köpeskillingen uppgick till 0,2 MSEK. eProducts hade 2017 en omsättning om 111 MSEK. SDS ambition är att med hjälp av befintlig teknologi effektivisera verksamheten, vilket kan leda till besparingar.

4

Värdedrivare

1

Historisk lönsamhet

4

Ledning & Styrelse

1

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på SDS Q4-rapport

2024-02-15

Seamless Distribution Systems (”SDS” eller ”Bolaget”) publicerade den 15 februari 2024 Bolagets delårsrapport för det fjärde kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen och EBITDA-resultatet kom in lägre än väntat

- De återkommande intäkterna ökade med 12 % Y-Y

- Erhåller ny order från Vodafone Oman och tar klivet in i Latinamerika genom ett strategiskt partnerskap

- Kassan minskade Q-Q – hög kapitalbindning är förklarande

Nettoomsättningen minskade med ca 9 % Q-Q och missar därmed egen guidance för helåret 2023

För det fjärde kvartalet år 2023 uppgick nettoomsättningen till 58,4 MSEK, motsvarande en tillväxt om 56,1 % Y-Y och -8,9 % Q-Q, vilket var lägre än vad Analyst Group hade estimerat om 68 MSEK. Den, i första anblick, kraftiga tillväxten Y-Y förklaras av att jämförbart kvartal föregående år drabbades av projektförseningar, vilket föranledde ett större intäktstapp under kvartalet. Den lägre än estimerade nettoomsättningen kan primärt hänföras till att SDD-verksamheten tappade nära 50 % av nettoomsättningen Q-Q och uppgick till 7,6 MSEK, vilket var väsentligt under såväl våra estimat (14) som jämförbart kvartal föregående år (19,4). Även om SDD-verksamheten inte är ett prioriterat affärsområde för SDS-koncernen var styrkan i nedgången jämfört med det tredje kvartalet oväntad hög enligt Analyst Group.

Summerat för helåret 2023 uppgår nettoomsättningen till 264,7 MSEK, motsvarande en tillväxt om 7,9 % jämfört med 2022, där affärsområdet SDS utgjorde ca 211 MSEK och SDD ca 56 MSEK. I inledningen av år 2023 kommunicerade Bolaget en målsättning om att nå 216 MSEK i nettoomsättning inom SDS-verksamheten och med Q4-rapporten nu presenterad kan vi konstatera att SDS inte riktigt nådde upp hela vägen, utan missade guidningen med ca 2 %. Även om vi gärna ser att Bolaget slår sin egna guidning, anser Analyst Group att det är ett gott tecken att SDS levererar en nettoomsättning i linje med det som kommuniceras till marknaden, då det ingjuter förtroende.