Qlosr Group AB (”Qlosr” eller ”Bolaget”) är en helhetsleverantör av IT-lösningar som säljer och levererar paketerade prenumerationstjänster inriktat mot friskolor, offentliga sektorn och SME-företag. Största delen av verksamheten bedrivs på den svenska marknaden och består av paketerade IT-tjänster inom arbetsplats, nätverk och serverdrift. Bolagets primära målgrupper utgörs av verksamheter i storleken 10-300 användare, offentliga sektorn samt den privata skolsektorn med fokus på större nationella skolkoncerner. Qlosr noterades på Nordic SME under Q2-21 genom ett omvänt förvärv.

Pressmeddelanden

Lagt grunden för god tillväxt trots utmanande marknad

Allt fler aktörer vittnar om en mer utmanande IT-marknad till följd av det osäkra makroekonomiska läget, där det är tydligt att säljcyklerna har blivit längre, beläggningen blivit svårare att planera samt att det råder en generell osäkerhet bland kunderna. Trots detta mer avvaktande marknadsläge, är efterfrågan på paketerade tjänster fortsatt stark. Med ett avtalsvärde om 396 MSEK vid utgången av Q3-23 och Qlosrs (”Qlosr” eller ”Bolaget”) fortsatta fokus på korsförsäljning, utnyttjande av kostnadssynergier från tidigare förvärv och exekvering på uttalad tillväxt-på-tillväxt-strategi, estimerar Analyst Group en god tillväxt avseende såväl omsättning som EBITDA-resultat framgent. Med en applicerad målmultipel om EV/EBITDA 8,5x på nästa tolv månaders (”NTM”) estimerat EBITDA-resultat om 55 MSEK, motiveras ett potentiellt värde per aktie om 5,4 kr (7,5) i ett Base scenario.

- Den organiska tillväxten föll under minusstrecket

Under Q3-23 uppgick nettoomsättningen till 132,2 MSEK (125,3), vilket motsvarade en total tillväxt om 5,5 % Y-Y, varav den organiska tillväxten uppgick till -6,9 %. Utfallet var -12,7 %1 lägre än Analyst Groups estimat och den negativa utväxlingen i den organiska tillväxten förklaras av ett ökat fokus på att transformera prenumerationsintäkter, vilket medför lägre intäkter idag men möjliggör långsiktiga intäktsströmmar, i kombination med lägre direkt- och konsultintäkter. Flertalet IT-bolag vittnar om en allt mer utmanande IT-marknad, kännetecknad av längre säljcykler, svårigheter avseende beläggning och en generellt ökad osäkerhet, vilket medför att Analyst Group bedömer Qlosrs omsättningsmål om 600 MSEK för år 2023, vilket tidigare ansågs vara något konservativt, kan komma att bli en realitet, varför vi har reviderat våra omsättningsprognoser.

- Ökad andel prenumerationsintäkter stärkte marginalerna

Medan fokuset på transformering mot prenumerationsintäkter hämmande omsättningstillväxten under kvartalet, stärktes sam-tidigt såväl bruttomarginalen som EBITDA-marginalen jämfört med jämförbart kvartal föregående år. Det justerade EBITDA-resultatet uppgick till 4,5 MSEK, vilket var över vårt estimat om 3,8 MSEK, delvis förklarat av en högre andel prenumerationsintäkter än prognostiserat. Prenumerationsintäkterna ökade organiskt med 2,7 % Y-Y och utgjorde ca 51 % av intäktsströmmarna under Q3-23, vilket motsvarar en ökning om ca två procentenheter Y-Y. En ökad andel prenumerationsintäkter är en viktig drivare för Qlosrs lönsamhet framgent även om transformeringen från direktaffär till prenumeration kan komma att hämma tillväxten kortsiktigt då intäkterna fördelas över avtalsperioden.

- Reviderat värderingsintervall

Trots ett något högre EBITDA-resultat än estimerat under Q3-23, medför den reviderade omsättningsprognosen, i kombination med en mer utmanande IT-marknad, en sänkning avseende Analyst Groups EBITDA-estimat. Bolagets guidning om en EBITDA-marginal i intervallet 6-7 % inkluderar även den positiva effekten om 6 MSEK från omvärdering av tilläggsköpeskillingarna vilket vi anser talar för ett lägre EBITDA-resultat än tidigare estimerat under det fjärde kvartalet. Detta, i kombination med en ökad nettoskuld under kvartalet, har medfört ett reviderat värderingsintervall.

7

Värdedrivare

7

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Time to Reap the Benefits

Under Q2-23 återhämtade sig den organiska tillväxten med besked, vilket kan hänföras till ett starkt inflöde av stora avtal från slutet av 2022. Även om detta inflöde har påverkat nettoomsättningen positivt, har det samtidigt hämmat lönsamheten kortsiktigt på grund av b.la. en mindre gynnsam intäktsmix och ökade implementationskostnader. Trots ett mer avvaktande marknadsläge, är efterfrågan på paketerade tjänster fortsatt stark. Med Qlosrs fokus på korsförsäljning, utnyttjande av kostnadssynergier från tidigare förvärv och exekvering på uttalad tillväxt-på-tillväxt-strategi, estimerar Analyst Group en stark tillväxt avseende såväl omsättning som EBITDA-resultat framgent. Med en applicerad målmultipel om EV/EBITDA 8,5x på nästa tolv månaders (”NTM”) estimerat EBITDA-resultat om 66,3 MSEK, motiveras ett potentiellt värde per aktie om 7,5 kr (8,6) i ett Base scenario.

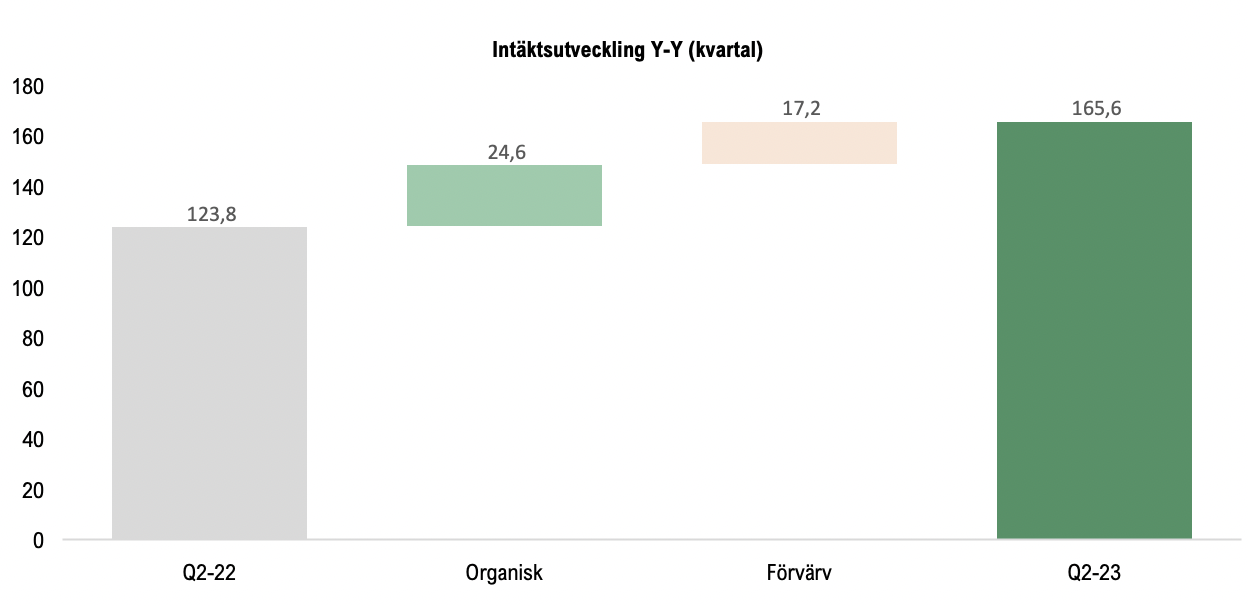

- Den organiska tillväxten gör en stark comeback…

Under Q2-23 uppgick nettoomsättningen till 165,6 MSEK (123,8), vilket motsvarade en total tillväxt på 33,8 % och en organisk tillväxt om 19,9 %. Utfallet översteg våra prognoser med 3,8 %, där framför allt den organiska tillväxten stod ut. Den starka tillväxten är ett resultat av de flertalet avtal – både direktaffärer och prenumerationsaffärer – som Bolaget ingick mellan slutet av Q4-22 och Q1-23. Avtalsvärdet uppgick till 392 MSEK i slutet av Q2-23, vilket motsvarar en Q-Q på 3,2 %, och signalerar fortsatt tillväxtpotential under H2-23. Bolagets nedjusterade omsättningsprognos för 2023 – från 650 MSEK till minst 600 MSEK – bedömer Analyst Group som en för-siktighetsåtgärd i ljuset av det nuvarande marknadsläget, men anser samtidigt att det kan vara något konservativt. Däremot har den signifikanta nedjusteringen dock föranlett en revidering av våra omsättningsestimat.

- …men på bekostnad av EBITDA-marginalen

Genom att flera större avtal sluts under en kort period medförs ökade kostnader, dels ökade COGS hänfört till en högre andel direktaffärer bestående av hårdvara, dels OPEX i form av implementationskostnader avseende prenumerationsavtal. Kombinationen av dessa resulterade i ett EBITDA-resultat om 7,8 MSEK, motsvarande en EBITDA-marginal 4,7 %, vilket motsvarade en sekventiell försämring (från 8,5 MSEK & 5,9 %) samt lägre än vad Analyst Group estimerat (12 MSEK & 7,6 %). Frånvaron av större implementationskostnader, aktivering av pågående prenumerationsaffärer samt fortsatt synergi-utvinning talar för ett starkare H2-23, men givet utfallet under kvartalet har vi valt att revidera ned våra EBITDA-estimat.

- Reviderat värderingsintervall

Lönsamhetsmässigt har Qlosr levererat under våra estimat under det första halvåret 2023. Det är däremot tydligt att Qlosr lagt grunden för en stark försäljningstillväxt framgent, vilket speglas i den goda utvecklingen avseende avtalsvärdet sedan Q4-22. Däremot har det påverkat EBITDA-resultatet i en större utsträckning än vad Analyst Group förväntat, primärt hänfört till högre COGS än estimerat. Detta, i kombination med Bolagets nedjusterade omsättningsprognos samt reviderade mål avseende framtida andel prenumerationsintäkter, har medfört ett reviderat värderingsintervall i samtliga scenarion.

7

Värdedrivare

7

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Vunna affärer bäddar för fortsatt stark tillväxt

Nettoomsättningen översteg en halv miljard under år 2022 och den justerade EBITDA-marginalen kom in i det övre kommunicerade intervallet. Således levererade Qlosr på Bolagets utstakade mål för år 2022, vilket ingjuter förtroende för att Qlosr även kommer att nå uppsatta mål för år 2024. Trenden för paketerade tjänster är fortsatt stark och genom ökad korsförsäljning, utvinning av kostnadssynergier från tidigare förvärv och fortsatt exekvering på uttalad tillväxt-på-tillväxt-strategi, estimeras en stark tillväxt avseende såväl omsättning som EBITDA-resultat framgent. Med en applicerad målmultipel om EV/EBITDA 10x på 2023 års estimerade EBITDA-resultat om 57,3 MSEK, motiveras ett potentiellt värde per aktie om 8,6 kr i ett Base scenario.

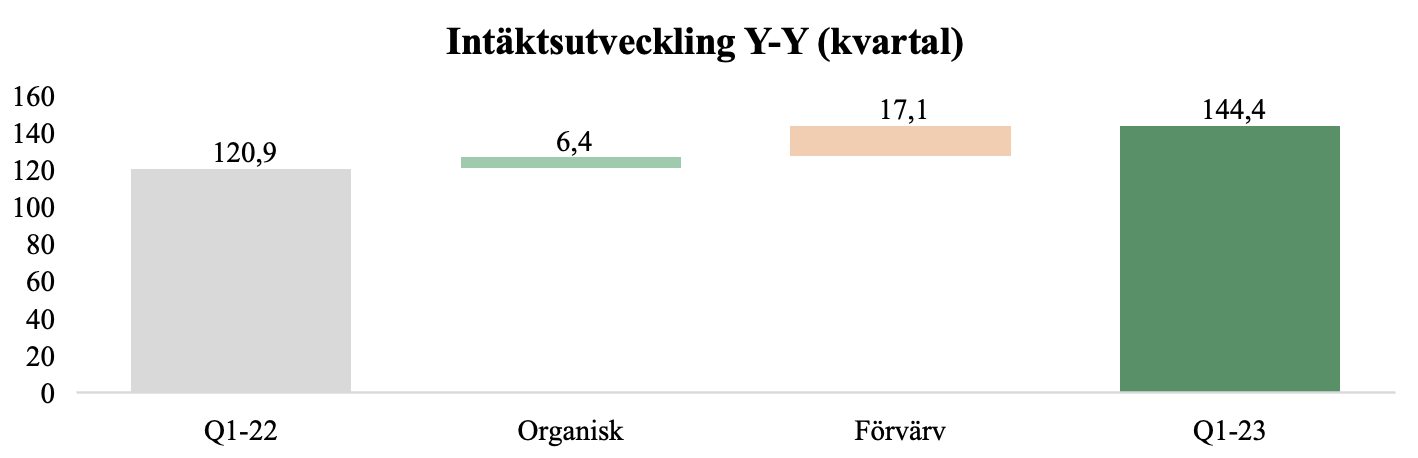

- Top line kom in något lägre än estimerat under Q1

Under Q1-23 uppgick nettoomsättningen till 144,4 MSEK (120,9), motsvarande en total tillväxt om 19,4 % och en organisk tillväxt om 5,3 %. Utfallet var något lägre än estimerat (-5,7 %), och den uppvisade organiska tillväxten under kvartalet innebär även en sekventiell minskning sedan Q1-22. Andra mindre noterade IT-aktörer/konsulter har under Q1-23 vittnat om en tuffare marknad kännetecknat av en ökad konkurrens, större osäkerhet givet den ekonomiska utveckling samt längre säljcykler, vilket Analyst Group bedömer kan ha bidragit till Bolagets lägre uppvisade tillväxt än estimerat. Parallellt har Qlosr uppvisat en stark utveckling i avtalsvärdet, vilken under Q1-23 visade en tillväxt om 7 % Q-Q och uppgick till 380 MSEK, vilket medför goda förutsättningar för Bolaget att förbättra den organiska tillväxten under resterande delar av år 2023, varför vi behåller våra omsättningsestimat under prognosperioden.

- Implementationskostnader belastade EBITDA-resultatet

Det första kvartalet är rent säsongsmässigt ett svagare kvartal för Qlosr vilket, i kombination med ökade kostnader relaterat till implementeringen av tidigare vunna prenumerationsavtal, ökad hårdvaruförsäljning och lägre konsultfakturering, belastade EBITDA-resultatet under Q1-23. Det uppvisade EBITDA-resultatet om 8,5 MSEK, motsvarande en EBITDA-marginal om 5,9 %, var därmed lägre än estimerat (12,6) och givet att fortsatta höga implementationskostnader väntas upptas även under Q2-23 samt att bruttomarginalen estimeras pressas något av vunna volymaffärer inom Public-segmentet, har vi valt att sänka våra EBITDA-estimat under i synnerhet år 2023, vilket medför en lägre EBITDA-marginal givet upprepade omsättningsprognoser.

- Reviderat värderingsintervall

Då vi härleder värderingen av Qlosr utifrån estimerat EBITDA-resultat för år 2023 medför sänkningen i EBITDA-resultatet ett reviderat värderingsintervall i samtliga scenarion. Vår vy på Bolagets underliggande lönsamhet har dock inte förändrats, då vi ser goda möjligheter för Qlosr att successivt transformera vunna direktaffärer till prenumerationsavtal givet Bolagets starka track record, däremot bedömer vi att lönsamhetén kan hållas tillbaka något kortsiktigt givet ökad hårdvaruförsäljning, uppstartskostnader relaterat till prenumerationsaffärer och mindre konsultintäkter.

7

Värdedrivare

7

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Levererar på utstakade mål

Nettoomsättningen översteg en halv miljard under år 2022 och den justerade EBITDA-marginalen kom in i det övre kommunicerade intervallet. Således levererade Qlosr på Bolagets utstakade mål för år 2022, vilket ingjuter förtroende för att Qlosr även kommer att nå uppsatta mål för år 2024. Trenden för paketerade tjänster är fortsatt stark och genom ökad korsförsäljning, utvinning av kostnadssynergier från tidigare förvärv och fortsatt exekvering på uttalad tillväxt-på-tillväxt-strategi, estimeras en stark tillväxt avseende såväl omsättning som EBITDA-resultat framgent. Med en applicerad målmultipel om EV/EBITDA 10x på 2023 års estimerade EBITDA-resultat om 66,6 MSEK, motiveras ett potentiellt värde per aktie om 10,8 kr i ett Base scenario.

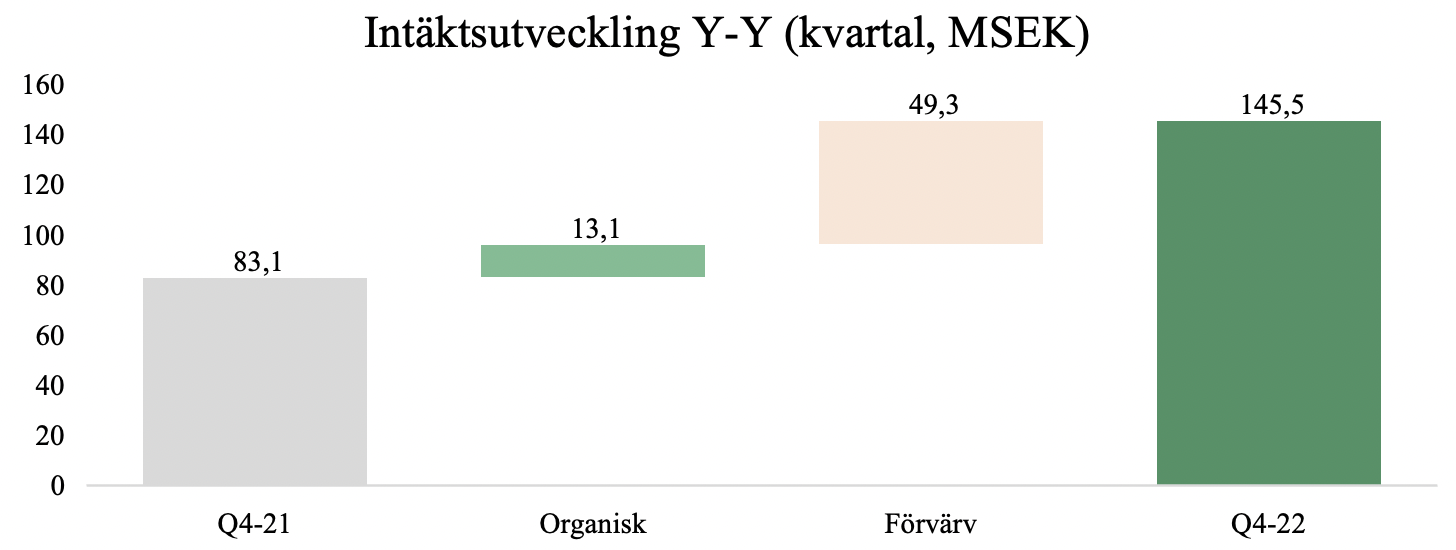

- Avslutar år 2022 med en rekordstark EBITDA-marginal

Under Q4-22 levererade en Qlosr en nettoomsättning om 145,5 MSEK (83,1), motsvarande en organisk tillväxt om 13,8 %, och medan den totala nettoomsättningen var högre än estimerat (+2,4 %), var samtidigt den organiska tillväxten lägre än väntat. Vidare uppgick EBITDA-resultatet till 17,7 MSEK, motsvarande en EBITDA-marginal om 12,2 %, vilket var över våra estimat (10,6), och Analyst Group bedömer att det är en effekt av att kostnadssynergier har realiserats snabbare än väntat, samtidigt som bruttomarginalen kom in högre än estimerat. Andelen prenumerationsintäkter minskade under det fjärde kvartalet, från 48,8 % föregående kvartal till 42,9 %, förklarat av att ökade direktaffärer samt, vad Analyst Group bedömer, högre grad av konsultfakturering. Fyra nya förvärv genomfördes därtill under Q3-22, vilket initialt medför ökad andel direktförsäljning och bedöms vara bidragande likaså.

- Nyligen tecknade avtal göder fortsatt stark tillväxt

Under slutet av Q4-22 samt under inledningen av år 2023 har Qlosr visat starkt momentum genom de flertalet tilldelningsbeslut och avtal som tecknats, till ett totalt affärsvärde om ca 186 MSEK, primärt inom affärsområdena Public och Education. Kombinationen av den ökade vidimeringen som medförs i takt med att Qlosr bildar en allt större koncern genom genomförda förvärv, korsförsäljning mellan dotterbolagen, lokala närvaro samt Bolagets paketerade prenumerationstjänst, bedömer Analyst Group är drivande till det starka momentum som Bolaget uppvisat senaste tiden.

- Vi upprepar vårt värderingsintervall

Nettoomsättningen under Q4-22 var något över våra estimat, samtidigt som vi ser positivt på nyligen tecknade tilldelningsbeslut och avtal, vilka lägger en solid grund för fortsatt stark tillväxt under år 2023. Vi väljer dock att behålla våra omsättningsestimat trots senaste kommunicerade ordrar, givet den lägre uppvisade organiska tillväxten än estimerat samt Qlosrs guidning om en tillväxt i avtalsvärdet om minst 10 % på årsbasis. Den starka EBITDA-marginalen som Bolaget upp-visade under Q4-22 visar på att förvärvsstrategin, tillika utvinningen av kostnadssynergier, bär frukt. Samtidigt har Bolagets operationella hävstång ökat i takt med förvärven, varför säsongsmässigt svagare kvartal får en större effekt på EBITDA-marginalen, vilket uppvisades under Q3-22. Våra estimat för EBITDA-resultatet vidhålls av den anledningen, tillika värderingsintervallet.

7

Värdedrivare

7

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Förvärvsresan fortsätter

Qlosr har under årets första nio månader levererat en omsättning om 370,1 MSEK med en justerad EBITDA-marginal om 5,6 %. Qlosr går nu mot ett säsongsmässigt starkt kvartal och tillsammans med genomförda förvärv estimeras Qlosr nå Bolagets finansiella mål för år 2022. Trenden för paketerade tjänster är fortsatt stark och genom ökad korsförsäljning, initierade kostnadsbesparingsåtgärder och fortsatt exekvering på uttalad tillväxt-på-tillväxt-strategi, estimeras en stark tillväxt avseende såväl omsättning som EBITDA-resultat framgent. Med en applicerad målmultipel om EV/EBITDA 10x på 2023 års estimerade EBITDA-resultat om 66,6 MSEK, motiveras ett potentiellt värde per aktie om 10,8 kr i ett Base scenario.

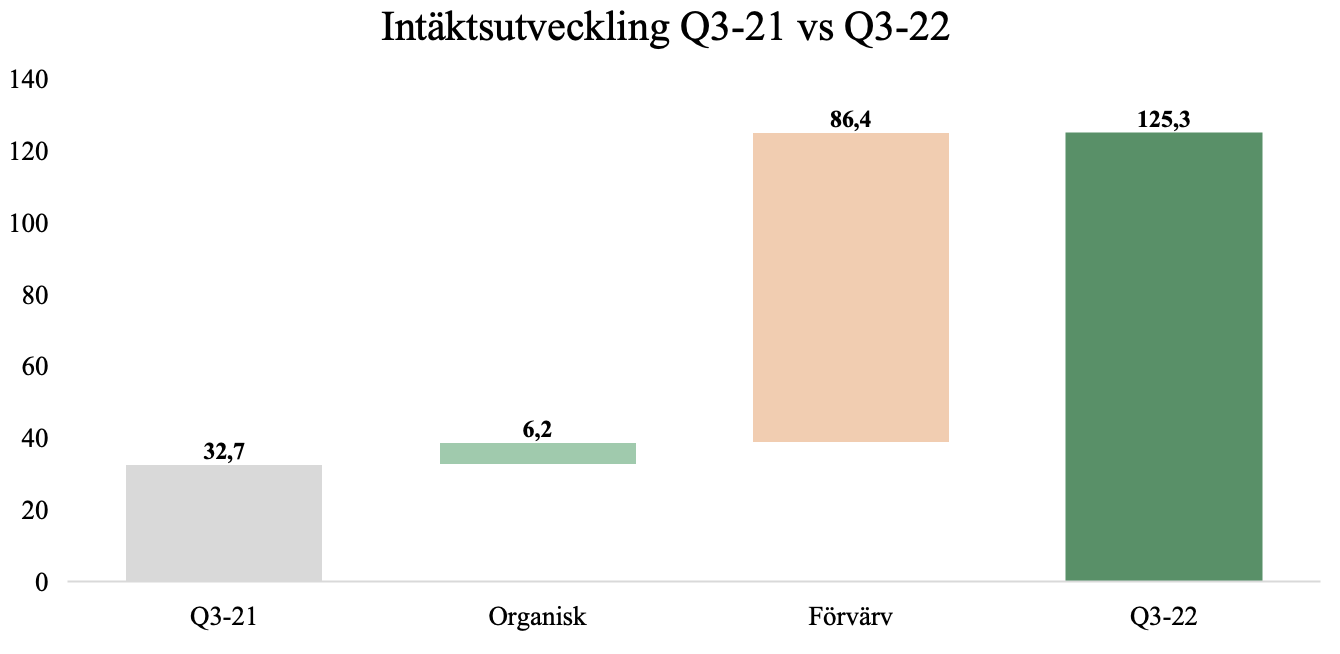

- Fortsatt stark organisk tillväxt

Under Q3-22 uppgick nettoomsättningen till 125,3 MSEK (32,5), vilket motsvarar en omsättningsökning om 282,9 %, varav 19,1 % i organisk tillväxt, och var i linje med våra estimat. Andelen prenumerationstjänster ökade Q-Q och utgjorde 48,8 % (47,9 %) av de totala intäkterna, vilket är över Bolagets prognos om 45 % för år 2022, där den organiska tillväxten uppgick till 21 % Y-Y. EBITDA-resultatet uppgick under Q3-22 till -10,6 MSEK, men belastades av engångskostnader om 14,9 MSEK, varför det justerade EBITDA-resultatet uppgick till 4,3 MSEK, motsvarande en EBITDA-marginal om 3,4 %, vilket var lägre än estimerat. Den primära anledningen bakom avvikelsen hänförs till den lägre än estimerade bruttomarginalen, drivet av en högre säsongsvariation än väntat.

- Fortsätter att exekvera på förvärvsstrategin

I slutet av Q3-22 genomförde Qlosr förvärv av Attaxera och Kontorsutrustning i Kristinehamn, vilket innebär att Qlosr har adderat totalt fyra nya bolag till koncernen hittills under år 2022. Ovan nämnda förvärv genomfördes till en sammanvägd EV/EBITDA-multipel om 4,9x, vilket betyder att Qlosr fortsätter att utnyttja värderingsgapet mellan onoterat och noterat, samtidigt som finansieringsmixen medförde en låg utspädning om ca 2,6 %. Analyst Group anser att Qlosr har lyckats väl med att utnyttja rådande omvärldsläge genom att förvärva lönsamma bolag till attraktiva multiplar, samtidigt som dessa stärker koncernens lönsamhets- och tillväxtutsikter framgent.

- Vi upprepar vårt värderingsintervall

Givet utfallet under Q3-22 kan Analyst Group konstatera att medan Qlosr har levererat i linje med våra omsättningsestimat hittills under år 2022, har samtidigt det justerade EBITDA-resultatet understigit våra estimat något, varför vi har reviderat ned den justerade EBITDA-prognosen för år 2022. Vi har däremot reviderat upp såväl omsättningsestimaten som EBITDA-marginalen för åren 2023-2024 givet genomförda förvärv, vilka vi dessutom anser har genomförts till attraktiva villkor. Vi upprepar därför vårt värderingsintervall2, däremot bedömer vi det som mindre troligt att Qlosr når vårt Base scenario under innevarande år givet ett fortsatt oroligt marknadssentiment, utan väljer istället att blicka mot år 2023.

7

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkta lönsamhetsutsikter öppnar upp för fler förvärv

Det är tydligt att Qlosr närmar våra estimat för innevarande år efter att böckerna för första halvåret 2022 har stängts. Under H1-22 har den finansiella ställningen stärkts, där Bolaget har genererat fria kassaflöden om 39 MSEK, vilket öppnar upp för fler förvärv framöver. Genom ytterligare förvärv kan Qlosr komma åt nya kundbaser i vilka Bolaget kan fortsätta att exekvera på uttalad tillväxt-på-tillväxt-strategi och därmed säkerställa en såväl stark som uthållig tillväxt framgent. Med en applicerad målmultipel om EV/EBITDA 18x på 2022 års estimerade EBITDA om 35,1 MSEK, motiveras ett värde per aktie om 10,8 kr i ett Base scenario.

- Q2-rapporten i linje med förväntan

Omsättningen under Q2-22 uppgick till 123,8 MSEK (32,5), vilket motsvarar en totalt omsättningsökning om 280,7 %, primärt drivet av gjorda rörelseförvärv, varav den organiska tillväxten uppgick till 27,3 %, således i linje med våra estimat. Andelen prenumerationstjänster uppgick till 47,9 % (54,5 %) och växte organiskt med 22,8 %, vilket är över Bolagets prognos om 45 % för år 2022. Andelen har dock minskat Y-Y, men förklaras av de gjorda rörelseförvärven vilka oftast har en hög direktförsäljning vid förvärvstidpunkten, men där Qlosrs strategi är att omvandla dessa till prenumerationsintäkter över tid. Qlosr har ett starkt track record av detta varför Analyst Group estimerar en succesivt ökad andel prenumerationsintäkter under prognosperioden. EBITDA-resultatet uppgick under Q2-22 till 7,5 MSEK, men belastades samtidigt av engångskostnader om 0,9 MSEK, varför det justerade EBITDA-resultatet uppgick till 8,4 MSEK, motsvarande en EBITDA-marginal om 6,8 %, vilket var i nära linje med våra estimat.

- Förbättrad EBITDA-marginal ligger i korten

I anslutning med Q2-22 rapporten meddelade Qlosr en kostnadsbesparingsåtgärd där dotterbolagen Qlosr AB och RG19 avses slås samman i gemensamma lokaler, vilket bl.a. kommer att minska koncernens totala lokalkostnader samt minskade direkta kostnader relaterat till infrastruktur. EBITDA-resultatet väntas som en följd av detta förbättras med 3 MSEK under Q4-22 och därefter 12 MSEK årligen. Därutöver väntas sammanslagningen innebära att Qlosr kan öka intäkten per heltidsanställd på koncernnivå med ca 4 %, varför vi har höjt våra prognoser för åren 2023-2024, primärt på EBITDA-nivå.

- Vi upprepar vårt värderingsintervall

Qlosr har under H1-22 utvecklats mer eller mindre i linje med våra estimat och som ett resultat av initierade kostnadsbesparingsåtgärder har vi i synnerhet höjt våra EBITDA-estimat för åren 2023-2024. Vi upprepar dock vårt tidigare värderingsintervall, för vilken baseras på 2022 års estimat, där vi anser att Qlosr, givet stärkta utsikter för EBITDA-resultatet, kan försvara den högre multipeln som vi har applicerat kontra genomsnittet för peers1, trots att marknadssentimentet på de finansiella marknaderna fortsatt är oroligt.

7

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lägger i nästa växel

Qlosr är en helhetsleverantör av IT-lösningar som säljs via prenumeration vari Bolaget adresserar SME-företag av storleken 10-300 användare, offentliga sektorn samt den privata skolsektorn. Genom att kunna erbjuda IT-lösningar med en funktionalitet som mindre IT-leverantörer har svårigheter att leverera och till en annan flexibilitet, kundfokus och prislapp än vad de större leverantörerna klarar av, genererar Bolagets unika positionering på marknaden mervärde åt sina kunder. Med en applicerad målmultipel om EV/EBITDA 18x på 2022 års estimerade EBITDA om 35,1 MSEK, motiveras ett värde per aktie om 10,8 kr i ett Base scenario.

- Q1-rapporten i linje med förväntan

Omsättningen under Q1-22 uppgick till 120,9 MSEK, vilket motsvarar en total omsättningsökning om 282,8 % Y-Y, drivet av gjorda rörelseförvärv, samtidigt som den organiska tillväxten uppgick till 39,1 %. Bruttomarginalen försvagades mot jämförbart kvartal föregående år och uppgick till 43,7 % (49,6 %), men kan förklaras av konsolideringen av förvärven, vilka generellt har en lägre bruttomarginal än vad Qlosr har uppvisat historiskt. I takt med att Qlosr kopplar på prenumerationstjänsten på de nya kundbaserna som tillkommit genom förvärven estimerar vi att bruttomarginalen kan stärkas i det längre perspektivet, men som kommer att hållas tillbaka något under år 2022 givet ovan. EBITDA-resultatet uppgick till 7 MSEK (1,3), men belastades samtidigt av engångskostnader om 1 MSEK under kvartalet, varför den justerade EBITDA-marginalen uppgick till 6,6 %, vilket, med omsättningen, var i nära linje med våra estimat.

- Stärker närvaron i Uppland efter nya förvärv

Den 1 juli 2022 kommunicerade Qlosr förvärven av EA Copy AB samt inkråmet i GF Nät och Fiber AB för en total köpeskilling om 13,6 MSEK, vilka stärker Bolagets närvaro i Uppland, vilket är en av Sveriges största marknader. Förvärvet genomförs till en, vad Analyst Group bedömer, attraktiv förvärvsmultipel om ca 4,5x gånger EBITDA-resultatet för år 20221, vilket således innebär att Qlosr nyttjar värderingsgapet mellan noterat och onoterat, givet att Qlosr handlas till ca 10x gånger estimerat EBITDA år 2022. Förvärven är i enlighet med Qlosrs tillväxtstrategi och finansieras främst genom egen kassa, vilket innebär en låg utspädning.

- Uppdaterat värderingsintervall

Sedan vår senaste analysuppdatering (aug, 2021) har marknadssentimentet ändrats radikalt, kännetecknat av en högre riskaversion tillika riskpremie. Givet detta, i kombination med den utspädningseffekt2 som tillkom genom de ytterligare bolagsförvärv som Qlosr genomfört, har Analyst Group valt att justera värderingsintervallet i samtliga scenarion3. Vi anser dock att Qlosr, genom förvärven, har lagt en solid grund för stärka Bolagets position på marknaden givet bl.a. tillgången till en breddad kundbas, likväl produkterbjudande, vilket bäddar för stark tillväxt och högre marginaler framgent.

7

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Unik positionering på IT-marknaden

Qlosr är en helhetsleverantör av IT-lösningar som säljs via prenumeration vari Bolaget adresserar SME-företag av storleken 10-300 användare samt den privata skolsektorn. Genom att kunna erbjuda IT-lösningar med en funktionalitet som mindre IT-leverantörer har svårigheter att leverera och till en annan flexibilitet, kundfokus och prislapp än vad de större leverantörerna klarar av, genererar Bolagets unika positionering på marknaden mervärde åt sina kunder. Med en applicerad målmultipel om P/S 2,0x på 2021/2022 års estimerade omsättning om ca 370,6 MSEK, motiveras ett värde per aktie om 0,083 kr i ett Base scenario.

- Accelererande digitalisering innebär utmaningar

Informationsteknologi (IT) och dess användning inom organisationers interna affärsutveckling har under de senaste decennierna sett stora förändringar. Pandemin har påskyndat digitaliseringen och gjort IT till mer än ett verktyg, som snarare blivit till en strategisk tillgång. Det ökade användandet av molntjänster medför otaliga fördelar för företag, b.la. ökad flexibilitet, användarvänlighet och effektivitet, men innebär samtidigt utmaningar, där vikten av att skydda interna system och data kräver en viss kompetens som de flesta SME-företag inte besitter fullt ut, något Qlosr levererar.

- Verkar inom en sweet spot på IT-marknaden

Olikt flertalet traditionella IT-leverantörer har Qlosr valt att primärt fokusera på att var en helhetsleverantör, en one -stop-shop. Större IT-aktörer har i regel en stark position på marknaden, med fokus på större organisationer, men har haft svårigheter att addressera små- och medelstora företag. Mindre IT-leverantörer, å andra sidan, har lättare att addressera de små- upp till medelstora företag, men möts här av utmaningen att erbjuda kunden en komplett lösning. Detta resulterar i att dessa kunder behöver inhandla tjänster från flertalet leverantörer och erhåller på så vis multi-sourcing–lösningar, vilket i sin tur mynnar ut i ytterligare kostnader och tidsåtgång för att administrera leverantörerna, samtidigt som det ställer höga krav att få tjänsterna att samordna. Genom att erbjuda en one-stop-shop levererar Qlosr en unik och efterfrågad lösning.

- Stärker kassan genom företrädesemission

Qlosr annonserade den 13 augusti 2021 att Bolaget avser att genomföra en företrädesemission om 51,6 MSEK, varvid ca 80 % av erbjudandet täcks av garanti- och teckningsåtaganden. Motivet bakom företrädesemissionen är dels att exekvera på Bolagets förvärvsstrategi, dels förtidslösen av finansieringsavtal, men även för att utveckla Bolagets prenumerationstjänst. Då ca 45 % av nettolikviden ska användas till en kontant betalning av förvärv, där Qlosr nyligen förvärvat Vibration IT och även tecknat en avsiktsförklaring med Bmore IT, har vi antagit att endast 55 % av nettolikviden tillfaller kassan. Inlösandet av finansieringsavtalet innebär i detta fall att Qlosrs rörelsekostnader kommer minska vilket stärker lönsamheten och tillika kassaflödet i rörelsen.

7

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Qlosr Groups Q2-rapport

2023-08-25

Qlosr Group (”Qlosr” eller ”bolaget”) publicerade den 25 augusti 2023 bolagets delårsrapport för det andra kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 165,6 MSEK (+3,8 % över våra estimat) – organisk tillväxt uppgick till 19,9 %

- Prenumerationsintäkterna ökade organiskt med 1,4 % Y-Y – Ökade direktaffärer och förskjutningar i uppstarter av prenumerationsavtal påverkar negativt

- Nya finansiella mål

- EBITDA-marginalen under vår prognos – lägre bruttomarginal är förklarande

- Snabb ökning av rörelsekapital i kombination med tilläggsköpeskillingar har belastat kassa under H1-23

Visar en stark organisk tillväxt

Under det andra kvartalet 2023 redovisade Qlosr en nettoomsättning om 165,6 MSEK (123,8), motsvarande en total tillväxt om 33,8 % mot jämförbart kvartal föregående år, varav organisk tillväxt utgjorde 19,9 %. Utfallet i nettoomsättningen var 3,8 % högre än estimerat (159,6), och tillväxten kan tillskrivas de nya avtal som bolaget tecknade i slutet av Q4-22 och inledningen av 2023. Avtalsvärdet ökade med ca 3,2 % Q-Q, motsvarande en årstakt om 12,6 %, vilket ger fortsatt stöd för en god organisk tillväxt under H2-23.

Prenumerationsintäkterna ökade organiskt med 1,4 % Y-Y och uppgick till 65,5 MSEK, men var samtidigt -0,6 % lägre Q-Q. Som vi skrev i samband till Q1-rapporten 2023 estimerade vi att de vunna volymaffärerna under Q1-23 inom offentlig sektor, vilka utgörs av en stor del hårdvara, skulle hålla nere tillväxten i prenumerationsintäkterna under år 2023, vilket vi nu under Q2-23 således kan bekräfta. Däremot har Qlosr potential att över tid omvandla volymaffärer till återkommande intäkter, även om dessa på kort sikt påverkar bolagets andel återkommande intäkter.

Kommunicerar nya finansiella mål fram till år 2026

I samband med Q2-rapporten kommunicerade Qlosr nya finansiella mål för år 2026. I nedan tabell redogörs målen samt de tidigare finansiella målen för år 2024 för att ge perspektiv:

Målen bygger på att Qlosr under de kommande 12 månaderna kommer att ha en restriktiv förvärvsagenda, men kan återgå till en förvärvstakt i linje med 2022. Jämfört med bolagets tidigare finansiella mål för 2024 kan Analyst Group konstatera att Qlosr har sänkt sina mål avseende andelen återkommande intäkter från 60 % till 46 %, trots att de nya målen sträcker sig ytterligare två år framåt. Vidare har Qlosr justerat ned bolagets lönsamhetsmål, där bolaget nu siktar på en EBITA-marginal på 10 % år 2026, jämfört med 10–12 % (genomsnitt 11 %) år 2024. Den organiska tillväxten har reviderats ned till intervallet 15–20 % från tidigare minst 20 % över en konjunkturcykel. Slutligen nämnde bolaget inget om någon utdelningspolicy, trots tidigare kommunikation om att den skulle uppgå till 30 % av nettoresultatet*.

Analyst Group bedömer att Qlosrs val att revidera ned målen avseende organisk tillväxt beror på en ökad makroekonomisk osäkerhet. Den lägre guidningen för återkommande intäkter bedöms vara hänförlig till den framgång Qlosr har haft från Q4-22 till nu när det gäller volymaffärer. VD Jonas Norberg har tidigare talat om vikten av balans mellan direktaffärer och prenumerationsaffärer för att uppnå tillväxt och lönsamhet. Analyst Group tolkar de nya finansiella målen som att Qlosr kommer att premiera tillväxt framför återkommande intäkter och den högre lönsamhet som möjliggörs från prenumerationsaffären.

Vidare uppdaterades bolagets guidning för år 2023, från 650 MSEK i nettoomsättning till ”minst 600 MSEK” och från ”över 7,1 %**” till ”över 7 % ”. Den nya guidningen exkluderar eventuella förvärv, och understiger våra helårsestimat om 651,6 MSEK, som också exkluderar eventuella förvärv. Som ett resultat av nedrevideringen i guidningen kommer vi att se över våra omsättningsestimat.

Ökade direktaffärer och större implementationskostnader belastar bruttomarginalen

Under Q2-23 uppgick bruttomarginalen till 37,4 %, vilket var lägre än våra estimat om 43,8 % samt lägre sett till Q-Q (42,2 %) och Y-Y (44 %). Bakgrunden till den försämrade bruttomarginalen förklaras av en lägre andel prenumerationsintäkter och därmed en högre andel direktaffärer, bestående av en stor del hårdvaruförsäljning med en lägre underliggande lönsamhet, i kombination med tagna implementationskostnader i pågående projekt under kvartalet. Vi hade estimerat att bolagets inflationsjusterade prenumerationsavtal och de skalfördelar som Qlosrs centrala logistikcenter har skulle motverka en större nedgång i bruttomarginalen, men efter Q2-rapporten kan vi nu konstatera att vi överskattade den effekten. Vidare var nedgången i prenumerationsintäkter (som andel av nettoomsättningen) högre än estimerat, vilket också påverkade diskrepansen mellan utfallet och våra estimat avseende bruttomarginalen då prenumerationsaffären är av högre underliggande lönsamhet. Då det tredje kvartalet är säsongsmässigt svagare och tenderar att medföra lägre konsultfakturering, vilka är av en högre marginal, kan vi komma att behöva justera ned våra estimat avseende bruttomarginalen givet utfallet under Q2-23.

Svagare bruttomarginal än väntat medförde att EBITDA-resultat understeg våra estimat

EBITDA-resultatet för Q2-23 uppgick till 7,8 MSEK (7,5), vilket motsvarar en EBITDA-marginal om 4,7 %. Trots att Bolaget levererade en högre nettoomsättning än estimerat och ca -6 % lägre rörelsekostnader (exkl COGS), var EBITDA-resultatet ca -35 % lägre än estimerat (12,1 MSEK och 7,6 %). Detta beror uteslutande på den lägre än förväntade bruttomarginalen under kvartalet. Rörelsekostnader (SG&A) uppgick till 54,1 MSEK under Q2-23 (+3,2 % Q-Q), motsvarande en andel av nettoomsättningen om 32,6 %, en tydlig minskning jämfört med föregående kvartal (36,3 %) samt motsvarande kvartal föregående år (37,9 %), och visar en god operationell hävstång vid ökade volymer. Det bör även understrykas att Qlosr under kvartalet har haft ökade kostnader relaterat till implementeringen av större prenumerationsaffärer. Dessa kommer framöver att generera långsiktiga, återkommande intäkter. Intäkterna från dessa prenumerationsavtal fördelas linjärt över avtalens löptid och då de mest betydande kostnaderna redan har tagits i samband med avtalens start, förväntar vi oss en positiv inverkan på lönsamheten i kommande kvartal.

Vi estimerar därmed att Qlosr kommer leverera ett starkare EBITDA-resultat under H2-23 jämfört med H1-23, givet frånvaron av större implementationskostnader som belastat H1-23 i kombination med utrullningarna av implementerade prenumerationstjänster samt fortsatt synergiutvinning. Däremot förväntar vi oss att göra vissa nedrevideringar avseende EBITDA-resultatet, dels relaterat till den sänkta omsättningsguidningen, dels den lägre uppvisade bruttomarginalen än väntat under kvartalet.

Fortsatt lageruppbyggnad och implementationskostnader belastade kassan

Vid utgången av Q2-23 uppgick kassan till 10,4 MSEK, motsvarande en minskning om -24,8 MSEK jämfört med föregående kvartal. Detta kan främst tillskrivas av en ökad kapitalbindning genom fortsatt lageruppbyggnad och ökning av fordringar under kvartalet, som ett resultat av den starka tillväxten i avtalsvärde sedan årsskiftet. Vidare har Qlosr erlagt en mindre tilläggsköpeskilling om -1,2 MSEK samt amorterat på upptagna lån med -2,9 MSEK, vilka också har belastat kassan under Q2-23. Det fria kassaflödet uppgick till –22,2 MSEK, vilket innebär att Qlosr under H1-23 uppvisar negativa fria kassaflöden om -30,2 MSEK, vilket motsvarar en väsentlig försämring mot år 2022 då Qlosr under motsvarande period genererade ett positivt kassaflöde om ca 39 MSEK. Analyst Group estimerar att Qlosr kommer att dra nytta av den starka orderingången och de genomförda implementationsprojekten i form av ett betydligt förbättrat kassaflöde under andra halvåret 2023 i takt med ett minskat varulager och indrivning in utestående fordringar.

Analyst Group anser dock att kassan har minskat i alltför snabb takt, cirka 36 MSEK på två kvartal, och att Qlosr framöver behöver förbättra hanteringen av rörelsekapitalet, till exempel genom bättre kredittider mot leverantörer och kunder, för att undvika att behöva använda den befintliga checkräkningskrediten***, även om den ger bolaget större rörelsefrihet. Fler tilläggsköpeskillingar är att vänta, ytterligare volymaffärer är sannolika och om bolaget därutöver ska ha utrymme för förvärv för att nå de nya finansiella målen behövs en lägre kapitalbindning i rörelsen framgent.

Nettoskuldsättningen ökade under kvartalet till cirka 148 MSEK, vilket främst beror på den minskade kassan, medan de räntebärande skulderna var ungefär i linje med föregående kvartal om ca 159 MSEK. Analyst Group estimerar att Qlosr kommer att minska nettooskuldsättningen under kommande kvartal, givet tidigare resonemang, och att Qlosr kan återuppta den goda trenden i det fria kassaflöde som bolaget uppvisade under år 2022 under kommande kvartal.

Sammanfattningsvis anser Analyst Group att Qlosr visade en imponerande organisk tillväxt under kvartalet, över våra estimat, men att implementationsprojekten och de ökade direktaffärerna under kvartalet hade en större negativ inverkan på EBITDA-resultatet än väntat. Bolagets nya guidning för 2023 i kombination med det lägre EBITDA-resultatet än väntat innebär att vi kommer att justera våra estimat för Qlosr Group.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

* Där bolaget har kommunicerat att utdelningen ska vid varje tillfälle vägas mot bolagets affärsmöjligheter.

** Målet var att leverera en förbättrad EBITDA-marginal än år 2022, vilken uppgick till 7,1 % (justerad).

*** Uppgående till ca 43 MSEK.

Kommentar på Qlosr Groups Q1-rapport

2023-05-26

Qlosr Group publicerade den 26 maj 2023 bolagets delårsrapport för det första kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 144,4 MSEK – 5,3 % organisk tillväxt Y-Y

- Andelen prenumerationsintäkter ökade Q-Q till 45,6 % (42,9)

- Stark utveckling i avtalsvärdet – tillväxt om 7 % Q-Q

- EBITDA-marginalen under vår prognos – höga implementationskostnader belastar

- Minskad kassa och ökad skuldsättning

Vunna affärer lägger grunden för stark utveckling i omsättningen framöver

Under det första kvartalet 2023 redovisade Qlosr en nettoomsättning om 144,4 MSEK (120,9), motsvarande en total tillväxt om 19,4 % mot jämförbart kvartal föregående år, varav den organiska tillväxten utgjorde 5,3 %. Utfallet i nettoomsättningen var ca -5,7 % lägre än väntat (153,1), där i synnerhet utvecklingen i den organiska tillväxten var under vår förväntansbild. Andra mindre noterade IT-aktörer/konsulter har vittnat om en något lägre efterfrågan på marknaden, en ökad osäkerhet givet den ekonomiska utveckling, längre säljcykler och ökad konkurrens om uppdrag, vilket Analyst Group bedömer kan ha varit bidragande till den lägre organiska tillväxten som Qlosr uppvisade under kvartalet än estimerat. Parallellt har Qlosr sedan december 2022 ingått flertalet större kundavtal till ett affärsvärde om 288 MSEK, varav 120 MSEK bedöms av bolaget kunna intäktsföras under år 2023, och vid utgången av Q1-23 uppgick det totala avtalsvärdet till 380 MSEK, motsvarande en ökning om 7 % Q-Q. Ökningen i avtalsvärdet är en positiv datapunkt från Q1-rapporten givet att bolaget har guidat om en tillväxt i avtalsvärdet om minst 10 % på årsbasis, varför det starka utfallet under det första kvartalet medför goda förutsättningar till en förbättrad organisk tillväxt under resterande kvartal år 2023 och framgent. Vidare guidade Qlosr i rapporten för att bolaget förväntas nå en nettoomsättning om 650 MSEK under år 2023, vilket är mer eller mindre i linje med våra senaste estimat (651,6), vilket skulle motsvara ca 168,5 MSEK/kvartal i genomsnitt och speglar därmed en förväntan om att starkare kvartal står tillmötes, vilket även Analyst Group estimerar.

Prenumerationsintäkterna ökade organiskt med 4,1 % jämfört med Q1-22 och uppgick till 65,9 MSEK, vilket även var 5,7 % högre än under Q4-22. Andelen prenumerationsintäkter ökade likaså och uppgick till 45,6 % under Q1-23, upp från 42,9 % under Q4-22 men samtidigt lägre sett till Y-Y då motsvarande andel uppgick till 48 %, primärt förklarat av genomförda förvärv vilka initialt medför en större andel direktaffärer. Med bakgrund av de större vunna volymaffärerna under Q1-23 med Västra Götalandsregionen (62 MSEK) och Uddevalla kommun (100 MSEK) estimeras andelen prenumerationsintäkter hållas tillbaka något under år 2023 av den totala omsättningen givet att dessa affärer initialt består till ca 90 % av direktaffärer kopplade till hårdvara. Däremot är affärerna av strategisk vikt då de ger upphov till transformering och kan utvecklas till återkommande intäkter över tid, men på kort sikt bedömer Analyst Group att prenumerationsintäkterna kommer att utgöra en lägre andel av den totala nettoomsättningen givet de höga volymerna på dessa affärer samt den stora andelen direktaffärer.

Ökade direktaffärer och större implementationskostnader belastade bruttomarginalen

Under Q1-23 uppgick bruttomarginalen till 42,2 %, vilket var lägre än våra estimat om 44,5 % samt lägre sett till Q-Q (48 %) och Y-Y (43,7 %). Det första kvartalet är säsongsmässigt svagare rent försäljningsmässigt och som därmed påverkar Economies of Scale, vilket i kombination med en hög andel direktaffärer och ökad hårdvaruförsäljning samt större implementationskostnader i pågående projekt under kvartalet förklarar diskrepansen i bruttomarginalen i viss uträckning jämfört med tidigare nämnda kvartal. Analyst Group bedömer att de större vunna affärerna med b.la. Västra Götalandsregionen och Uddevalla kommun, vilka i stor utsträckning utgörs av hårdvara med en lägre underliggande bruttomarginal, kan komma att hämma bruttomarginalen kommande kvartal något, samtidigt som bolagets inflationsjusterade prenumerationsavtal och de skalfördelar som Qlosrs centrala logistikcenter i Göteborg medför motverkar en större nedgång i bruttomarginalen. Vår vy på bolagets underliggande lönsamhet har dock inte förändrats, då vi ser goda möjligheter för Qlosr att successivt transformera vunna direktaffärer till prenumerationsavtal givet bolagets starka track record, även om vi bedömer att bruttomarginalen på kort sikt kan pressas.

Säsongsvariation, svagare bruttomarginal och ökade personalkostnader medförde en lägre EBITDA-marginal än väntat

Som vi flaggade för i anslutning till Q4-rapporten 2022 estimerades EBITDA-marginalen understiga vad bolaget uppvisade under Q4-22 (12,2 %) givet säsongsvariationen samt de ökade kostnaderna som implementeringen av de nyligen vunna prenumerationsaffärerna gav upphov till. Utfallet om 5,9 %, motsvarande ett EBITDA-resultat om 8,5 MSEK, var däremot lägre än estimerat (12,6 MSEK och 8,2 %), och är en effekt av en lägre uppvisad nettoomsättning och bruttomarginal än väntat. Rörelsekostnaderna (SG&A) uppgick till 52,4 MSEK under Q1-23, vilket motsvarar en andel av nettoomsättningen om 36,3 %, en marginell ökning Q-Q (35,8 %), primärt förklarat av en lägre nettoomsättning Q-Q då rörelsekostnader under kvartalet annars var i linje med föregående kvartal. Vi noterar även att personalkostnaderna har ökat ”på bekostnad” av övriga externa kostnader, drivet av att konsulter har övergått till en fast anställning, vilket vi kommer att justera för i en kommande analysuppdatering. Analyst Group estimerar att EBITDA-marginalen kommer att återhämtas under resterande kvartal under år 2023, däremot guidade bolaget att de höga implementationskostnaderna även kommer att fortgå under det andra kvartalet, varför Analyst Group bedömer att medan EBITDA-marginalen å ena sidan förväntas bli högre än under Q1-23, estimeras nu å andra sidan en lägre EBITDA-marginal under Q2-23 än tidigare. Vidare bedöms vunna volymaffärer få en negativ effekt på EBITDA-marginalen som sådan givet en mer pressad bruttomarginal, å andra sidan stärka EBITDA-resultatet genom ökad försäljning.

Större hårdvaruinköp och tilläggsköpeskillingar medförde en minskad kassa

Vid utgången av Q1-23 uppgick kassan till 35,2 MSEK, motsvarande en minskning om -11,5 MSEK, primärt härlett av ökade hårdvaruinköp för leverans av pågående direktaffärer samt tilläggsköpeskillingar till Qlosr SBL och RG19 om -10,7 MSEK. Det fria kassaflödet uppgick till -9,9 MSEK, vilket står i kontrast till år 2022 då Qlosr genererade ca 12,3 MSEK/kvartal i genomsnitt i fritt kassaflöde, men som under Q1-23 påverkades av ett högre rörelsekapital. Vidare ökade de räntebärande skulderna med 7,4 MSEK, vilket tillsammans med en minskad kassa, har ökat nettoskulden under kvartalet, vilket Analyst Group ser som en negativ datapunkt från Q1-rapporten, då vi vill se en minskad skuldsättning över tid, dels givet den stigande räntemiljön, dels för att möjliggöra för bolaget bättre förutsättningar att minska skuldfinansieringen vid potentiella framtida förvärv. Då fler tilläggsköpeskillingar är att vänta även framöver, ställer det krav på att Qlosr fortsätter att leverera god kassaflödesgenerering kommande kvartal, likt såsom bolaget gjorde under år 2022, för att inte kassan ska belastas även framgent. Analyst Group är dock medvetna om att kvartalet präglades av stora hårdvaruinköp och av större implementeringskostnader relaterat till vunna prenumerationsavtal och bedömer att Qlosr kan återuppta den goda trenden i det fria kassaflöde som bolaget uppvisade under år 2022 under kommande kvartal.

Sammanfattningsvis anser Analyst Group att även om Qlosr uppvisade en nettoomsättning och ett EBITDA-resultat under vår prognos, har bolaget inlett år 2023 positivt genom större vunna affärer och ett ökat avtalsvärde, vilket talar för att starkare kvartal står tillmötes. Vi ser inga behov av att göra några större förändringar avseende nettoomsättningen givet det ökade avtalsvärdet, däremot kan vi komma att göra mindre revideringar vad gäller EBITDA-resultatet, tillika EBITDA-marginalen.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

Analyst Group kommenterar Qlosrs senaste tilldelningsbeslut med Uddevalla kommun

2023-03-16

Qlosr Group (”Qlosr” eller ”bolaget”) meddelade under onsdagen den 15 mars att bolaget har erhållit ett tilldelningsbeslut med Uddevalla kommun avseende avtal om Klienter och tillbehör till ett värde om ca 100 MSEK över en fyra års period.

Avsikten med ramavtalet är att Qlosr ska tillgodose Uddevalla kommun med datorer, skärmar, dockningsstationer och tillbehör över en fyra års period, där avtalstiden är två år från avtalsstart, med möjlighet till förlängning i ett (1) år plus ett (1) år, således är det uppskattade värdet av upphandlingen ca 25 MSEK/år. Avtalsspärren löper i tio dagar från det att tilldelningsbeslutet togs, varför det ännu inte utgör en accept i avtalsrättslig mening till dess att avtal undertecknats av respektive part.

”Qlosr har uppvisat ett särskilt starkt momentum vad gäller erhållna avtal och tilldelningsbeslut mellan Q4-22 och Q1-23, där Analyst Group bedömer att Qlosrs ökade storlek i takt med genomförda förvärv medför en viktig vidimering på marknaden, men även förbättrad leveransförmåga, samtidigt som en större koncern möjliggör viktiga kostnadssynergier och därmed mer konkurrenskraftiga priser. Analyst Group bedömer, givet upphandlingens produktmix, att andelen prenumerationsintäkter är förhållandevis låg, vilket därmed bedöms medföra en lägre bruttomarginal. Etableringen av bolagets egen inköpsfunktion och konfigurationscenter i Göteborg innebär dock att Qlosr redan har en bas av fasta omkostnader i grunden, varför större volymaffärer gör att en stor del av bruttovinsten från affärerna faller ned på rörelse- och nettoresultatet. Qlosr har sedan tidigare en stark och lokal närvaro i Uddevalla, vilket även anses ha varit bidragande till detta erhållna tilldelningsbeslut, och även om andelen återkommande intäkter i affären bedöms vara låg, anser Analyst Group att det samtidigt finns utrymme för Qlosr att successivt addera tjänster framgent, vilka skulle stärka bruttomarginalen inom ramen av denna affär”, säger ansvarig analytiker på Analyst Group.

Läs vår senaste analys på Qlosr här.

Kommentar på Qlosrs Q4-rapport

2023-02-24

Qlosr publicerade den 24 februari 2023 bolagets delårsrapport för det fjärde kvartalet år 2022. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 145,5 MSEK – 13,8 % organisk tillväxt Y-Y

- Andelen prenumerationsintäkter minskade Q-Q till 42,9 % – flera större direktaffärer är bidragande

- Uppvisar en rekordstark EBITDA-marginal om 12,2 %

- Levererar fortsatt starkt fritt kassaflöde

Omsättningen kom in över våra estimat

Nettoomsättning under det fjärde och sista kvartalet uppgick till 145,5 MSEK (83,1), motsvarande en total tillväxt om 75 % mot jämförbart kvartal föregående år, varav organisk tillväxt utgjorde 13,8 %. Medan den totala nettoomsättningen slog våra estimat om ca 2,4 %, var den organiska tillväxten lägre än väntat då vi estimerat ca 19 %, samtidigt som vi kan konstatera att vi varit något konservativa vad gäller den förvärvade tillväxten under kvartalet. Däremot ser vi att Qlosr under kvartalet samt under inledningen av år 2023 har lagt en stark grund för att visa god organisk tillväxt kommande kvartal givet de flertalet tilldelningsbeslut och avtal som bolaget har tecknat under Q4-22 samt Q1-23 till ett totalt avtalsvärde om ca 186 MSEK. Detta styrks även av att avtalsvärdet vid utgången av Q4-22 uppgick till 355 MSEK, motsvarande en Q-Q tillväxt om 13,7 %, vilket avser återstående avtalsintäkter beräknat från rapporteringsperiodens slut till kundavtalens slut, och ger således stöd åt den organiska tillväxten framgent.

Prenumerationsintäkterna växte organiskt i en högre takt än den totala organiska tillväxten för Qlosr (14,6 % mot 13,8 %) vilket visserligen är positivt, däremot minskade andelen prenumerationsintäkter under det fjärde kvartalet till 42,9 %, från 48,8 % i föregående kvartal, som ett resultat av att flera större direktaffärer stängdes under kvartalet. Som vi har belyst i tidigare rapportkommentarer kan andelen prenumerationsintäkter fluktuera över tid i takt med att Qlosr genomför förvärv och givet att fyra nya förvärv tillträddes under det tredje kvartalet, vilket initialt ofta medför en ökad andel direktförsäljning, bedöms andelen prenumerationsintäkter har påverkats negativt till följd av det. Viktigt framöver blir att Qlosr ökar andelen prenumerationsintäkter för att ge fortsatt vidimering av strategin att koppla på bolagets paketerade prenumerationstjänster på de nya förvärvade kundbaser fungerar och är efterfrågat, likt vad bolaget har visat historisk.

Levererar högsta bruttomarginalen på sex kvartal

Under Q4-22 uppgick bruttomarginalen till 48 %, vilket dels var högre våra estimat om 44,4 %, dels den högsta bruttomarginalen som Qlosr levererat på sex kvartal. På samma sätt som bruttomarginalen hämmades under Q3-22 på grund av b.la. minskad konsultfakturering, bedöms bruttomarginalen ha gynnats av en starkare konsultfakturering och ökade direktaffärer under det fjärde kvartalet, vilket även förklarade den lägre andelen prenumerationsintäkter under kvartalet, som ovan nämnt.

För helåret 2022 uppgick bruttomarginalen (justerat för engångskostnader om 11,3 MSEK i Q3-22) till 44 %, således över bolagets egen prognos om 43 %. Framöver bedömer vi att Qlosr kan stärka bruttomarginalen jämfört med år 2022 givet ökade volymer i de samlade inköpen som möjliggörs av en större koncern och högre omsättning, men även fortsatt exekvering på att ställa om till prenumerationsintäkter, där prenumerationsavtalen vid årsskiftet 2022/2023 har justerats för inflation, vilket stärker bruttomarginalen på prenumerationsaffärerna. Bruttomarginalen bedöms dock fortsatt att påverkas av säsongsvariation, där första och tredje kvartalet historiskt har varit de svagaste kvartalen, medan det andra och fjärde kvartalet varit de starkaste.

Avslutar år 2022 med ett rekordstarkt EBITDA-resultat

Som vi skrev i anslutning till Q3-rapporten estimerades Qlosr, givet initierade kostnadsbesparingsåtgärder och bidrag från genomförda förvärv under Q3-22, avsluta år 2022 med ett betydligt starkare EBITDA-resultat. Utfallet om 17,7 MSEK, motsvarande en EBITDA-marginal om 12,2 %, var däremot avsevärt högre än vad vi estimerat (10,6), således en positiv datapunkt från rapporten, och är en effekt av dels en högre bruttomarginal än väntat, dels, vad Analyst Group bedömer, att realisationen av kostnadssynergier har fortlöpt snabbare än estimerat. Rörelsekostnaderna (SG&A) som andel av nettoomsättningen uppgick under kvartalet till 35,9 %, ned från 39,1 % under Q3-22, vilket styrker att synergiutvinningen har burit frukt. Givet säsongsvariationen samt de senaste kommunicerade prenumerationsaffärerna, vilka tillfälligt medför ökade kostnader i samband med implementeringen, estimeras EBITDA-marginalen under Q1-23 understiga vad bolaget uppvisade under det fjärde kvartalet något, men sedan återhämtas succesivt under året till nyligen uppvisade nivåer.

Uppvisar över 10 MSEK i fritt kassaflöde under det fjärde kvartalet

Vid utgången av Q4-22 uppgick kassan till 46,8 MSEK, motsvarande en minskning om -1,6 MSEK från Q3-22, men förklaras av betalade tilläggsköpeskillingar om -11,3 MSEK och ökade investeringar i maskiner och inventarier, vilket belastade kassaflödet. Angående det sistnämna, förklaras det av en ökad grad av egenfinansiering av utrustning i kundaffärer, vilket bolaget har guidat för att göra givet en stärkt kassaposition, då det får en positiv effekt på bruttomarginalen, vilket vi även kunde se under Q4-22. Det fria kassaflödet uppgick till 10,3 MSEK under kvartalet, vilket innebär att Qlosr har genererat ca 36,8 MSEK i fritt kassaflöde för helåret 2022, vilket inte enbart vidimerar den underliggande kassaflödesgenereringen i Qlosrs kärnverksamhet och därtill möjliggör nya förvärv, utan även öppnar upp för att med organiska medel amortera ned nettoskulden, vilket Analyst Group ser som gynnsamt givet den stigande räntemiljön även om Qlosr har kapacitet att bära skuld i viss utsträckning.

Sammanfattande ord

Nettoomsättningen under helåret 2022 uppgick till 515,5 MSEK, med en justerad EBITDA-resultat om 36,5 MSEK, motsvarande en EBITDA-marginal om 7,1 %. Vidare uppgick den justerade bruttomarginalen till 44 % och andelen prenumerationsintäkter motsvarade 46,6 %. Därmed går det att konstatera att Qlosr har levererat på bolagets uppsatta mål för år 2022, vilket visar på att bolaget ställer rimliga mål och som därmed ger fortsatt förtroende för att bolaget kommer att nå utstakade mål för år 2024.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

Kommentar på Qlosr Groups Q3-rapport

2022-11-24

Qlosr publicerade den 23 november 2022 bolagets delårsrapport för tredje kvartalet år 2022. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 125,3 MSEK – 19,1 % organisk tillväxt Y-Y

- Andelen prenumerationsintäkter uppgick till 49 % – fortsatt över bolagets mål

- Förvärv nummer tre och fyra under år 2022 är ett faktum

- Guidade engångskostnader tynger EBITDA-resultatet – justerade EBITDA-resultat uppgick till 4,3 MSEK

- Fortsatt stark kassa, men också en ökad skuldnivå till följd av genomförda förvärv

Omsättningen kom in i linje med våra estimat

Nettoomsättningen för det tredje kvartalet år 2022 uppgick till 125,3 MSEK (32,7), motsvarande en total tillväxt om 282,9 % mot jämförbart kvartal föregående år, varav organisk tillväxt uppgick till 19,1 %. Utfallet var i linje med våra estimat och Qlosr tar därmed fortsatta kliv framåt mot bolagets uppsatta omsättningsmål om +500 MSEK för år 2022. Den organiska tillväxten i prenumerationsintäkterna översteg den totala organiska tillväxten för Qlosr, uppgående till 21 % i Q3-22, vilket indikerar att omställningen mot en ökad andel prenumerationsintäkter utvecklas väl, vilka utgjorde ca 49 % av de totala intäkterna, således över Qlosr mål om 45 % för år 2022. Ett kvitto på Qlosr lyckats väl med att snabbt integrera och transformera förvärvade kundbaser till bolagets prenumerationstjänst går att tyda i rapporten, då tre av de senaste förvärvens kunder redan under oktober månad har tecknat avtal om paketerade prenumerationstjänster om över 1,9 MSEK. Trots att andelen prenumerationsintäkter kan fluktuera över tid i takt med att Qlosr genomför nya förvärv, vilket ofta medför en ökad andel direktförsäljning initialt, anser Analyst Group att Qlosr utvecklas i rätt riktning samtidigt som bolagets strategi successivt vidimeras allt mer.

Förvärv nummer tre och fyra under år 2022 är ett faktum

I slutet av kvartalet kommunicerade Qlosr förvärven av Attaxera IT och Kontorsutrustning i Kristinehamn AB, vilket gjordes till en total fast köpeskilling om 64,8 MSEK. I vår rapportkommentar för Q2-22 skrev vi att Qlosrs stärkta finansiella ställning öppnade upp för nya förvärv och att bolaget därmed tillåts utnyttja rådande oroligheterna på de finansiella marknaderna genom att förvärva bolag till attraktiva villkor. Analyst Group anser att Qlosr har lyckats förvärva till attraktiva förvärvsmultiplar, där bolagen förvärvades till en sammanlagd EV/EBITDA-multipel om 4,9x, parallellt som Qlosr handlades till en EV/EBITDA-multipel om ca 20x vid förvärvstidpunkten. Qlosrs starka kassa möjliggjorde även att förvärven kunde finansieras genom en hög kontantandel vilket, i kombination med villkoren på de nyemitterade aktierna till säljarna, medförde en låg utspädning om endast ca 2,6 %, vilket vi ser positivt på. Genom förvärven ges Qlosr tillgång till ytterligare kundbaser att applicera bolagets tillväxt-på-tillväxt-strategi, vilket göder en såväl starkare som mer uthållig tillväxt, samtidigt som Qlosr medförs såväl ökade resurser som kompetens för att förädla befintligt produkterbjudande till hela Qlosr-koncernens kundbas.

Bruttomarginalen under vår prognos

Under Q3-22 uppgick bruttomarginalen till 30,7 %, men justerat för engångskostnader om 11,3 MSEK som togs på bruttonivå uppgick den justerade bruttomarginalen till 39,7 %, vilket var lägre än dels våra estimat om ca 42–44 %, dels lägre än Qlosr uppsatta mål om 43 % för helåret 2022. Bruttomarginalen var därtill lägre än vad Qlosr uppvisat under H1-22, uppgående till 43,9 %, där den lägre bruttomarginalen kan förklaras av ett säsongsmässigt svagare kvartal, vilket bl.a. medför minskad konsultfakturering, vilka annars är av högre marginal. Vidare kunde vi i rapporten utläsa att Qlosrs långa prenumerationsavtal påverkas av den höga inflationen, vilket därmed får en negativ effekt på bruttomarginalen, men som kommer att inflationsjusteras vid årsskiftet, varför marginalen tillåts stärkas framgent. Med det sagt var dock säsongsvariationen högre än estimerat och vi kommer att se över våra bruttomarginalsprognoser.

EBITDA-resultatet belastas av engångskostnader – justerad EBITDA var något under estimat

Som Qlosr guidade för under Q2-22 belastades resultatet under det tredje kvartalet av större engångskostnader till följd av sammanslagningen av dotterbolagen Qlosr AB och RG19. EBITDA-resultatet uppgick därmed till -10,6 MSEK, men vid exkludering av engångskostnaderna om 14,9 MSEK uppgick det justerade EBITDA-resultatet till 4,3 MSEK, motsvarande en justerad EBITDA-marginal om 3,4 %. Utfallet var under vår prognos, där vi hade räknat med ett justerad EBITDA-resultat om ca 6–7 MSEK, där Analyst Group bedömer att diskrepansen primärt förklaras av den lägre än estimerade bruttomarginalen.

Det fjärde kvartalet är rent säsongsmässigt det starkaste och med de kostnadsbesparingsåtgärder som vidtagits i samband med sammanslagningen, en starkare bruttomarginal givet en mer gynnsam intäktsmix och bidrag från nyligen gjorda förvärv, ser vi att Qlosr kan avsluta året med ett betydligt starkare EBITDA-resultat.

Fortsatt stark kassa, men också en ökad skuldnivå till följd av genomförda förvärv

Vid utgången av Q3-22 uppgick kassan till 48,4 MSEK, en minskning med -11,2 MSEK från Q2-22. Den minskade kassan härleds å ena sidan av sammanslagningen av ovan nämnda dotterbolag där den kassaflödespåverkande effekten var -8,1 MSEK, således högre än de -5,5 MSEK som bolaget flaggade för i Q2-22, å andra sidan av kontantbetalningen relaterat till de senaste fyra förvärven, uppgående till ca 42,5 MSEK. Därtill uppgick kassaflödet från den löpande verksamheten (efter förändringar i rörelsekapitalet) till -10 MSEK, varför kassan inte minskade mer under kvartalet förklaras av att Qlosr har utökat de räntebärande lånen med 43,7 MSEK Q-Q, vilket har använts till att delfinansiera förvärven. Balansräkningen har därmed, givet minskad kassa och ökad skuldsättning, försvagats något under Q3-22, däremot har Qlosr, enligt Analyst Group, genom förvärv av lönsamma bolag och initierade kostnadsbesparingsåtgärder, stärkt lönsamhetsutsikterna och förmågan att leverera ökat fritt kassaflöde framgent. Således möjliggörs för Qlosr att hantera den ökade skuldsättningen och successivt amortera ned den genom organiskt kassaflöde, även om Analyst Group gärna hade sett en lägre skuldsättning givet den stigande räntemiljön.

Sammanfattningsvis levererade Qlosr en top line i linje med våra estimat, samtidigt som det justerade EBITDA-resultatet understeg våra prognoser. Qlosr går nu mot det säsongsmässigt starkaste kvartalet tillmötes, varför vi förväntar oss en ännu högre omsättning, tillika EBITDA-resultat, under Q4-22. Givet utfallet Q3-22 samt senaste genomförda förvärv, kommer Analyst Group att se över estimaten för dels år 2022, dels åren 2023–2024.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

Kommentar på Qlosrs Q2-rapport

2022-08-24

Qlosr publicerade igår den 23 augusti 2022 bolagets delårsrapport för andra kvartalet år 2022. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 123,8 MSEK – 27,3 % organisk tillväxt Y-Y

- Andelen prenumerationsintäkter uppgick till 47,9 % – minskning med ca 7 procentenheter Y-Y

- Bruttomarginalen uppgick till 44,0 % – En ökning från Q1-22

- Förbättrat EBITDA-resultat och fortsatt starkt kassaflöde

Fortsätter på inslagen väg mot att nå uppsatta mål för år 2022 – omsättningen i linje med våra estimat

Nettoomsättningen för det andra kvartalet år 2022 uppgick till 123,8 MSEK, motsvarande en total tillväxt om 280,7 % och en organisk tillväxt om 27,3 % mot jämförbart kvartal föregående år. Utfallet var i linje med våra estimat och det är tydligt att Qlosr närmar Bolagets uppsatta omsättningsmål för innevarande år (+500 MSEK). Den organiska tillväxten i prenumerationsintäkterna var även under det andra kvartalet lägre än den totala organiska tillväxten för Qlosr, och uppgick till 21 % i Q2-22, varför Analyst Group bedömer att direktförsäljningen har stärkt Y-Y, vilket således förklarar att andelen återkommande intäkter sjönk Y-Y till 48 % i Q2-22 (54,5 %), dock fortsatt högre än bolagets uttalade mål för år 2022 om 45 %. Vidare är det viktigt att poängtera att jämförelsesiffrorna avser en helt annan verksamhet då Qlosr enbart bestod av dotterbolaget Qlosr AB, och i samband med att Qlosr förvärvar bolag tillkommer oftast en hög andel direktförsäljning initialt, vartefter Qlosrs strategi är att omvandla direktförsäljningen till prenumerationsintäkter över tid. Qlosr har ett starkt track record vad gäller att konvertera såväl befintliga som nya och tillkommande kunder från direktförsäljning till prenumerationsaffären, varför Analyst Group estimerar att andelen prenumerationsintäkter kommer att öka successivt från år 2023 och framåt i takt med att bolaget ges tid att bearbeta de förvärvade, likväl befintliga, kundbaserna. Under andra kvartalet kommunicerade Qlosr även att bolaget förvärvar EA Copy AB samt inkråmet i GF Nät och Fiber AB för en total köpeskilling om 13,6 MSEK, till vad Analyst Grup anser en attraktiv förvärvsmultipel om ca 4,5x gånger förväntat EBITDA-resultat för år 2022. Den finansiella påverkan av förvärven under innevarande räkenskapsår väntas inte blir ansenligt högt, däremot stärker dessa Qlosrs närvaro i Uppland, vilken är en av Sverige största marknader, vilket således stärker tillväxtutsikter framgent i enlighet med bolagets tillväxt-på-tillväxt-strategi.

Bruttomarginalen stärks Q-Q och kom in högre än estimerat

Under Q2-22 redovisade Qlosr en bruttomarginal om 44 % vilket å ena sidan är högre än bolagets uppsatta mål om 43 % för år 2022, å andra sidan väsentligt lägre än jämförbart kvartal föregående år i vilken bruttomarginalen uppgick till 61,7 %. Viktigt att poängtera dock är att Qlosr under jämförbart kvartal enbart bestod av Qlosr AB vilka under tidpunkten hade en högre andel prenumerationsintäkter än vad koncernen har idag efter förvärv av sex rörelsedrivna bolag, vilket påverkar såväl bruttomarginalen som andelen prenumerationsintäkter, vilka är av en högre underliggande lönsamhet. Qlosrs uppvisade bruttomarginal under första halvåret av år 2022 om 43,9 % överträffar samtidigt Analyst Groups prognoser, i vilken vi har estimerat en bruttomarginal om 42,4 % för helåret 2022, där vi hade förväntat oss att inkluderingen av gjorda förvärv skulle få en något större negativ effekt på bruttomarginalen än vad som hittills visats. Med bakgrund till detta, i kombination med att Qlosr avser, i ljuset av en stärkt kassaposition, att öka andelen egenfinansierad utrustning, vilket påverkar bruttomarginalen positivt, kommer vi att se över våra prognoser avseende bruttomarginalen för åren 2022–2024.

Justerad EBITDA-resultat mer eller mindre i linje med våra förväntningar

EBITDA-resultatet uppgick under det andra kvartalet till 7,5 MSEK (2,7), motsvarande en EBITDA-marginal om 6,1 %. Likt Q1-22 påverkades även EBITDA-resultatet under Q2-22 av engångskostnader, vilka uppgick till 0,9 MSEK och hänförs till listbytet från Nordic Growth Market till Nasdaq First North. Justerat för dessa kostnader uppgick EBITDA-resultatet till 8,4 MSEK, motsvarande en justerad EBITDA-marginal om 6,8 %, vilket var i nära linje med våra estimat om 7 % för helåret 2022. Utöver redan befintliga effektiviseringsprojekt som Qlosr har initierat, såsom gemensamma inköp och Configuration Center, meddelade Qlosr i anslutning till rapporten att bolaget ämnar genomföra en sammanslagning av dotterbolagen Qlosr AB och RG19, vilka under Q3-22 ska flytta ihop i gemensamma lokaler. Som ett led i sammanslagningen ska Qlosr integrera dotterbolagens infrastrukturplattformar i syfte att optimera leveranskapaciteten, vilket medför ökade skalfördelar för hela gruppen, likväl ökad intjäningspotential per anställd i Stockholmsregionen. Qlosr har för avsikt, givet sammanslagningen, att ta engångskostnader uppgående till 14,5 MSEK under Q3-22, varav ca 5,5 MSEK är kassaflödespåverkande, samtidigt som projektet förväntas av bolaget att förbättra EBITDA-resultatet med 3 MSEK under Q4-22 samt ca 12 MSEK under år 2023 och därefter årligen återkommande. Givet att det tredje kvartalet är ett säsongsmässigt svagare kvartal, till följd av semesterperiod, ser vi i nuläget att denna kostnadsbesparingsåtgärd inte kommer att förändra vår vy vad gäller estimerat EBITDA-resultat för helåret 2022, trots att det fjärde kvartalet är ett starkare kvartal och att sammanslagningen väntas ge effekt under Q4-22. Däremot kommer vi att se över våra EBITDA-prognoser för åren 2023–2024 givet sammanslagningens fulla effekt då realiseras.

Qlosr genererar starka fria kassaflöden, möjliggör fler förvärv

Vid utgången av Q2-22 uppgick kassan till 59,6 MSEK, en ökning med ca 9,2 MSEK från Q1-22. Vi ser starkt positivt på Qlosrs förmåga att generera högt fritt kassaflöde, som under kvartalet uppgick till 22,6 MSEK, vilket är en ökning med 6,2 MSEK från Q1-22. Inlösen av C-aktier avseende en slutreglering av det omvända förvärvet av Archelon i Q2-21 samt erlagd tilläggsköpeskilling till säljarna av RG19 belastade kassaflödet med motsvarande -12,9 MSEK under kvartalet, vilka är de primära anledningarna till att ökningen i kassan Q-Q inte var högre. Kassan har dock stärkts organiskt med 17 MSEK under H1-22 samtidigt som de räntebärande skulder i princip har utvecklats i oförändrad takt under första halvåret av 2022, vilket således stärker Qlosrs finansiella ställning. Vidare öppnar det upp för att Qlosr kan utnyttja rådande oroligheter på de finansiella marknaderna genom ytterligare förvärv, i vilka Qlosr, för de mindre förvärven, kan öka kontantdelen i finansieringen, vilket därmed minskar den framtida utspädningen, således ett mer aktieägarvänligt alternativ. Genom ytterligare förvärv kommer Qlosr åt nya kundbaser i vilka bolaget kan fortsätta att exekvera på uttalad tillväxt-på-tillväxt-strategin och på sådant vis säkerställa en såväl stark som uthållig tillväxt framgent.

Sammanfattande ord om rapporten

Givet våra helårsprognoser om en nettoomsättning 496,4 MSEK och ett EBITDA-resultat om 35,1 MSEK kan vi efter att H1-22 nu är presenterad konstatera att medan Qlosr har levererat en nettoomsättning i nära linje med våra estimat, ligger samtidigt det uppvisade EBITDA-resultatet något under estimatet utifrån ett run rate-perspektiv. Även om vi ser starkare kvartal tillmötes, är det betryggande att Qlosr fortsätter att identifiera och utvinna kostnadssynergier på koncernnivå, varför vi anser att Qlosr är på god väg att infria våra helårsestimat.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

Kommentar på Qlosr Groups bokslutskommuniké

2022-02-23

Qlosr publicerade idag den 23 februari 2022 sin bokslutskommuniké för 2021. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 115,9 MSEK – 10,5 % organisk tillväxt Y-Y

- Andelen prenumerationsintäkter uppgick till 52 % – Ökning med 7 procentenheter Y-Y

- Justerade bruttomarginalen uppgick till 42,4 % – Ökning med 2,4 procentenheter Y-Y

- Positivt justerat EBITDA-resultat

Stark tillväxt i prenumerationsintäkter under H2-21

Under andra halvan av 2021 redovisade Qlosr en omsättning om 115,9 MSEK, motsvarande en omsättningsökning om 77,2 % Y-Y, samtidigt ska det poängteras att omsättningsökningen till stor del härleds av de förvärv som Qlosr har genomfört under H2-21. Qlosr har sedan bolaget noterades i Q2-21 via det omvända förvärvet av Archelon fullföljt fem förvärv, där Vibration IT, Bmore IT (inkl It Finansiering i Väst) och RG19 alla har bidragit till periodens omsättning. SBL Data har konsoliderats i Qlosrs resultaträkning från och med den 4 januari 2022, varför SBL inte har bidragit till omsättningen under rapporterad period utan kommer att göra det under kommande kvartal. För H2-21 uppgick den förvärvade omsättningen till 43,6 MSEK, vilket betyder att den organiska tillväxten uppgick till 10,5 % Y-Y medan den förvärvade tillväxten uppgick till 66,7 %. Vi hade estimerat en högre organisk tillväxttakt, ca 16 %, men vi är samtidigt av uppfattningen att den lägre organiska tillväxten primärt kan härledas till två faktorer.

- Som en konsekvens av Qlosrs modifiering av affärsmodellen som går ut på att accelerera omställningen från traditionell IT- och produktförsäljning till prenumerationsbaserad försäljning, antas försäljningen av produkter och engångstjänster ha minskat. Detta kunde vi även se i Qlosrs rapport för H1-21, där direktförsäljningen minskade med 14 % Y-Y, samtidigt som intäkterna från prenumerationstjänster steg med 44 %. Vi menar därför på att samma mönster har spelats ut i H2-21, vilket således förklarar den lägre organiska tillväxten än vad vi estimerat, vilket även styrks av att prenumerationsintäkterna ökade 35 % organiskt Y-Y under H2-21. Även om Qlosrs omställning i affärsmodellen på kort sikt kan hämma omsättningen, ger det en grund för en mer långsiktig, stabil och lönsam tillväxt på sikt.

- Mycket tid från ledningen går åt vid förvärv och med tanke på att Qlosr har genomfört ett flertal förvärv under H2-21 antar vi att den organiska försäljningen kan ha blivit kortsiktigt lidande av det, samtidigt som förvärven per se resulterar i fler kundbaser, nya marknader och stärkt produkterbjudande, vilket bäddar för en starkare och mer uthållig organisk tillväxt framgent.

De återkommande prenumerationsintäkterna växte som nämnt organiskt med 35 % Y-Y och utgjorde 52 % av intäktsmixen, en ökning med 7 procentenheter jämfört med motsvarande period föregående år. Vi ser positivt på utvecklingen, vilken även är i linje med Qlosrs långsiktiga strategi där bolaget har som mål att prenumerationsintäkterna ska utgöra 60 % av omsättningen år 2024, och som således möjliggör såväl högre lönsamhet som mer förutsägbara intäkter, tillika kassaflöden, till rörelsen framöver.

Stärkt bruttomarginal i ljuset av ökade intäkter på prenumeration

Som en effekt av att prenumerationsintäkterna utgjorde en större andel av de totala intäkterna kunde bruttomarginalen stärkas Y-Y, då dessa intäkter förknippas med högre underliggande lönsamhet, och uppgick under H2-21 till 42,4 % (justerad), en ökning med 2,6 procentenheter jämfört med H2-20. Kombinationen av en fortsatt accelerering av prenumerationsintäkter och de skalfördelarna som en större koncern medför, i termer av kostnadsbesparingar genom att styra upp och samla framtida inköp, talar för att Qlosr kan stärka bruttomarginalen ytterligare kommande kvartal och år. Qlosr har här som mål att nå en bruttomarginal om 55 % på prenumerationsaffären.

EBITDA-resultatet belastas av engångskostnader

EBITDA-resultatet uppgick till -41,3 MSEK under H2-21, men påverkas samtidigt av kostnader som är av engångskaraktär, däribland 11 MSEK hänfört till det omvända förvärvet som belastade övriga externa kostnader och en omställningskostnad om 31,7 MSEK som belastade bruttokostnaderna. Omställningskostnaden hänförs till att Qlosr har valt att förtidslösa finansavtal*, vilket framöver resulterar i ett förbättrat kassaflöde med motsvarande grad, en tydligare affärsuppföljning per tjänst i samtliga dotterbolag och ett ökat fokus på lönsamhet per tjänst, utan jämförelsestörande poster. Justerat för tidigare nämnda engångskostnaderna om totalt 42,7 MSEK uppgick EBITDA-resultatet till 1,4 MSEK, motsvarande en EBITDA-marginal om 1,2 %, och innebär samtidigt en resultatförbättring på EBITDA-nivå om 3,8 MSEK Y-Y. Genom de nya förvärvade kundbaserna i kombination med en bredare tjänsteproduktsportfölj tillåts Qlosr kunna erbjuda bolagets breddade och prenumerationsbaserade helhetslösning till en större kundbas, vilket estimeras driva de återkommande intäkterna, tillika stärka den underliggande lönsamheten inom koncernen framöver. Med en ökad andel av de totala intäkterna som utgörs av standardiserade prenumerationstjänster kan Qlosr även uppnå en högre skalbarhet på rörelsenivå, varför rörelsekostnader kan hållas nere vid ökad omsättning. Analyst Group förväntar sig därför att Qlosr kan stärka EBITDA-marginalen ytterligare under kommande kvartal.

Kort om Qlosr finansiella position

Vid utgången av H2-21 uppgick Qlosrs kassa till 42,6 MSEK, vilket är en ökning med 21,6 MSEK jämfört med H2-20. Kassaflödet från den operativa rörelsen uppgick -33,9 MSEK, men inkluderar då omställningskostnaden om 31,7 MSEK, samtidigt som kassaflödet efter justeringar i rörelsekapitalet uppgick till -1,7 MSEK, där primärt en ökning av övriga kortfristiga rörelseskulder bidragit positivt till kassaflödet. Vidare har Qlosr inhämtat ca 132 MSEK via nyemission, upptagna lån och ägartillskott, vilka har använts för att dels finansiera rörelseförvärven, dels amortering av lån, samtidigt som kassan överlag har stärkts. Givet att Qlosr innehar en underliggande lönsamhet i verksamhet, vilken Analyst Group estimerar kommer stärkas ytterligare framgent, bedömer vi Qlosrs finansiella position som god i dagsläget, trots att de långfristiga skulderna totalt uppgår till 71,2 MSEK vid utgången av H2-21. Här ser vi goda möjligheter för Qlosr att, i takt med ökad lönsamhet inom rörelsen, amortera ned skulden successivt över tid och därmed minska bolagets belåning.

Vi kommer att återkomma med en uppdaterad analys på Qlosr.

*Har kommunicerats till marknaden tidigare i pressmeddelande den 13 augusti och 25 november.

Analyst Group kommenterar senaste händelserna i Qlosr Group

2021-12-20

Qlosr Group (”Qlosr” eller ”bolaget”) har i slutet av november samt i mitten av december levererat flertal större bolagsnyheter: förvärv av IT-bolagen Rg19 i Norden AB och SBL Data AB, riktade nyemissioner om sammanlagt 57,5 MSEK och genomförande av certifiering enligt ISO 27001:2013. Därutöver reviderade Qlosr upp bolagets finansiella mål den 15 oktober. Analyst Group redogör samtliga bolagshändelser i kronologisk ordning och delger således vår syn på respektive nedan.

Upprevidering av finansiella mål

Med bakgrund till en högre förvärvstakt än vad bolaget tidigare planerat, i kombination med en stärkt underliggande verksamhet och marknadsutveckling, valde Qlosr att revidera upp de finansiella målen för 2024 den 15 oktober, samtidigt som bolaget ämnar etablera en nordisk satsning genom ett nytt dotterbolag i Danmark under Q1-22. Tidigare omsättningsmål som uppgick till 350 MSEK, revideras upp med 286 % till 1 mdSEK, och ska nås genom organisk och förvärvad tillväxt. EBITA-marginalen ska uppgå till 10–12 % år 2024, där tidigare kommunicerat var 10 %. I övrigt ska prenumerationsaffären stå för 60 % av omsättningen, vilken idag utgör ca 44 % av de totala intäkterna, samtidigt som bruttomarginalen för prenumerationsaffären ska generera en bruttomarginal om 55 %.

Förvärv av Rg19 och SBL Data, samt riktad emission