Genom egenutvecklade och patenterade produkter erbjuder Maven Wireless heltäckande DAS-system (distribuerat antennsystem), vilket möjliggör distribution av datatrafik dit basstationer inte når fram, t.ex. i stora byggnader där det vistas många människor, tunnelbanor och tåg. Mavens produkter stödjer alla mobiltelefoni standarder men används även vid kritisk kommunikation, t.ex. för blåljusradio för polis och brandkår. På kundlistan återfinns bl.a. Telenor och den schweiziska motsvarigheten till Trafikverket, SBB, med vilka Maven har ramavtal. Maven är börsnoterade på Nasdaq First North Growth Market sedan år 2021.

Pressmeddelanden

Avslutar år 2023 med ytterligare ett rekordkvartal

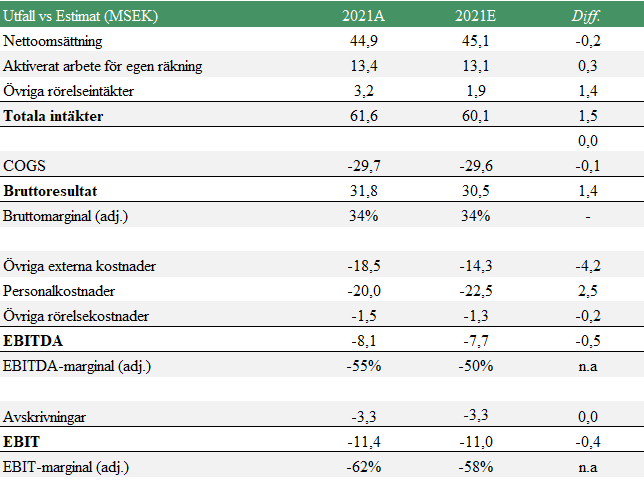

Maven Wireless Sweden AB (”Maven” eller ”Koncernen”) levererade en rapport avseende Q4-23 som var stark på samtliga punkter. Koncernen redovisade en omsättningstillväxt om 91 %, en bruttomarginal om 44 % och ett EBITDA-resultat om 16,2 MSEK, motsvarande en marginal om 12 %. Därtill föreslog styrelsen en utdelning om 0,10 kr per aktie samtidigt som orderingången stärktes under januari 2024, något som markerar en tro på sekventiell tillväxt i orderingången under H1-24 och en fortsatt tillväxt under år 2024. Givet en tillämpad EV/S-multipel om 3,2x, samt justerat för Mavens nettoskuld, motiveras ett potentiellt värde per aktie om 21,1 kr (18,0) på 2024 års prognos, i ett Base scenario.

- Omsättningstillväxten uppgick till 91 %

Under Q4-23 uppgick omsättningen till 77,7 MSEK (40,7), motsvarande en tillväxt om 91 %. Koncernen växer genom global organisk expansion där produkter nu har börjat installeras i USA samtidigt som Maven efter kvartalets utgång vunnit affärer med en av Europas största telekomoperatörer i Holland och ett första tunnelprojekt i Storbritannien. Under kommande år ser vi en fortsatt expansion på befintliga marknader, bl.a. genom att presentera nya produkter i form av Nimbus och Helix som levererar högkapacitets-teckning för 5G inomhus.

- Orderingången stärktes under januari

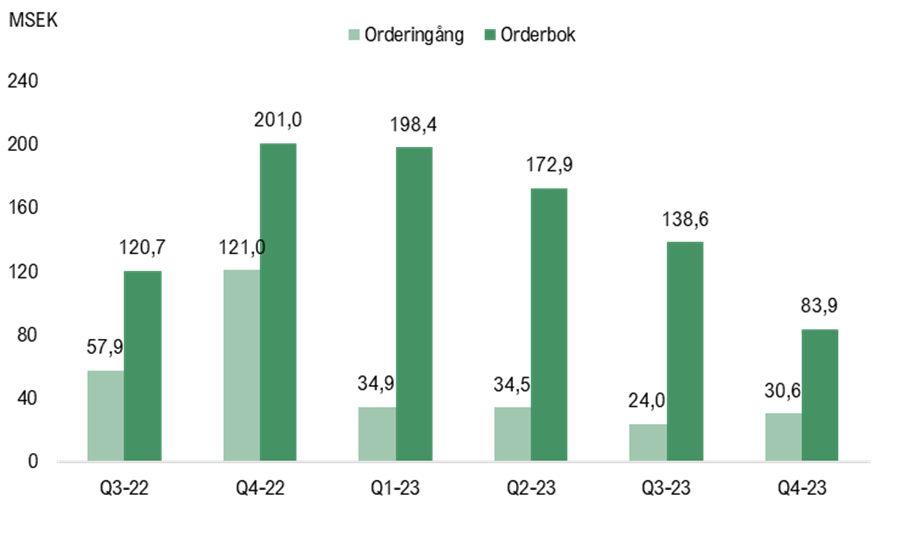

Orderingången uppgick under Q4-23 till 31 MSEK (121). En jämförelse med samma period föregående år anses vara missvisande då orderingången i Q4-22 påverkades positivt av att ramavtalskunder då lade orders för ett helt år framåt p.g.a. långa leveranstider. Isolerat för januari år 2024 uppgick orderingången till 23 MSEK, varför vi estimerar en god sekventiell tillväxt i orderingången under Q1-24 som bäddar för fortsatt tillväxt under år 2024.

- Starkt kassaflöde och föreslagen utdelning

Sett till helåret 2023 redovisar Maven ett fritt kassaflöde om 27,7 MSEK och styrelsen föreslog en utdelning om 0,10 kr per aktie, motsvarande 5,2 MSEK och 13 % av vinsten. Att Maven väljer att genomföra en utdelning i nuvarande expansionsfas ingjuter förtroende till att den starka utveckling vi sett under det senaste året väntas fortsätta. Analyst Group estimerar att Maven kommer fortsätta generera starka kassaflöden under prognosperioden och därmed kunna fortsätta dela ut pengar till aktieägarna, varpå vi har inkluderat en utdelning om 20 % av vinsten i våra prognoser framgent.

- Uppdaterat värderingsintervall

Efter att ha synat Q4-rapporten står det klart att Maven levererade en stark rapport i nära linje med våra förväntningar. Vi gör mindre justeringar i våra omsättnings- och kostnadsprognoser där främst estimaten avseende bruttomarginalen har justerats upp. Den förväntade förbättrade lönsamheten som följer medför att vi höjer vår motiverade värdering i samtliga scenarion.

7

Värdedrivare

6

Historisk lönsamhet

8

Ledning & Styrelse

3

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

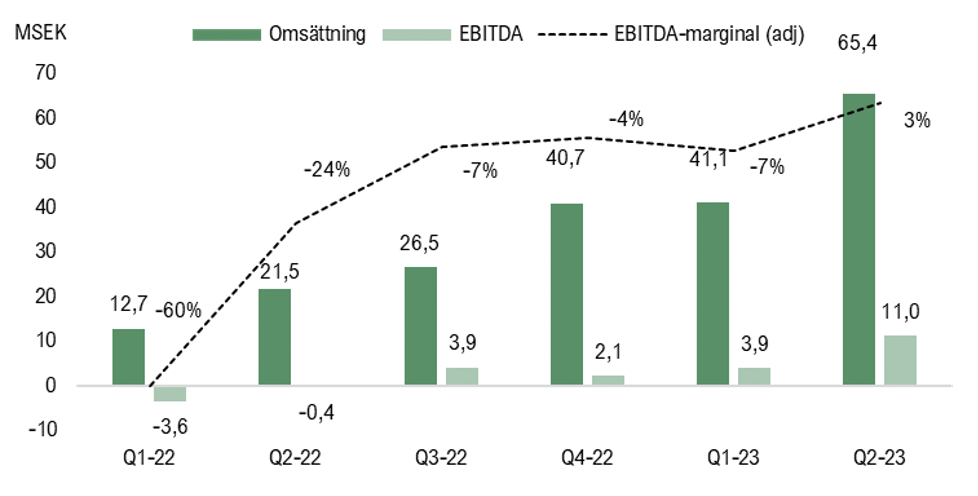

Stärkt bruttomarginal medför rekordresultat

Maven Wireless Sweden AB (”Maven” eller ”Koncernen”) levererade under Q3-23 en fortsatt stark utveckling med en omsättningstillväxt om 102 % och en stärkt bruttomarginal om 40 % (35 %), vilket också medförde ett rekordhögt EBITDA-resultat om 12,8 MSEK (3,9). Genom att omsättningshastigheten av orderboken har tredubblats sedan den var som längst under pandemin, vilket underlättar konverteringen till omsättningen, samt en förväntad stigande orderingång estimeras en fortsatt stark tillväxt framgent. Givet en tillämpad EV/S-multipel om 3,9x, samt justerat för Mavens nettoskuld, motiveras ett potentiellt värde per aktie om 18,0 kr (20,0) på 2023 års prognos, i ett Base scenario.

- Stabil omsättning och stark bruttomarginal…

Under det tredje kvartalet år 2023 uppgick Mavens omsättning till 53,3 MSEK (26,5), motsvarande en tillväxt om 102 % som var helt organisk genom expansion på befintliga marknader. Vidare uppgick bruttomarginalen till 40 % (35 %), vilket var högre än vårt estimat genom en fortsatt förbättring avseende komponentbrist, samt att Maven nu levererar orders där prishöjningar är gjorda.

- …medförde starkt resultat och kassaflöde

Omsättningstillväxten och den stärkta bruttomarginalen medförde ett rekordhögt EBITDA-resultat om 12,8 MSEK (3,9), motsvarande en tillväxt om 226 %. Sett till kassaflödet från den löpande verksamheten, efter förändringar i rörelsekapital, uppgick detta till 12,2 MSEK. Givet att Maven fortsätter bygga lager med den nya produktionspartnern Kitron samt ökat Koncernens lagerhållning för att minska kostnaderna ser vi kassaflödet som starkt under kvartalet.

- Sjunkande orderingång till följd av kortare ledtider

Orderingången under Q3-23 uppgick till 24 MSEK (57,9), vilken påverkats av att ramavtalskunder under kvartalet inte behövt lägga orders med lika lång tidshorisont till följd av kortare leveranstider, vilka nu uppgår till 9-16 veckor, således en tre gånger snabbare omsättningshastighet av orderboken jämfört med när den var som längst under pandemin. Då ramavtalskunder till stor del har lagt orders för år 2023 har dessa minskat under det tredje kvartalet men vi förväntar oss en starkare orderingång under kommande kvartal.

- Reviderat värderingsintervall

Vi gör mindre justeringar i våra estimat för år 2023 vilket innefattar något lägre omsättning och högre rörelsekostnader men med en starkare bruttomarginal. Vidare har vi höjt våra prognoser något gällande rörelsekostnader under resterande del av prognosperioden, vilket dock till viss del motverkas av en starkare estimerad bruttomarginal. De uppdaterade prognoserna, i kombination med en multipelkontraktion bland peers, gör att vi sänker vår målmultipel, och medför ett uppdaterat värderingsintervall i samtliga scenarion.

8

Värdedrivare

5

Historisk lönsamhet

8

Ledning & Styrelse

3

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Den lönsamma tillväxtresan fortsätter

Det andra kvartalet markerade ännu ett rekordkvartal för Maven Wireless Sweden AB (”Maven” eller ”Koncernen”) med en omsättning om 65 MSEK (21,5) och ett EBITDA-resultat om 11 MSEK (-0,4), vilket bådadera var det högsta för ett enskilt kvartal i Koncernens historia. Maven står nu redo att fortsätta på tillväxtresan, bl.a. givet lättnader avseende komponentbrist som har medfört att Koncernen kan leverera med en kortare leveranstid om 12-20 veckor, en halvering från de längsta leveranstiderna under pandemin, vilket underlättar konverteringen från orderbok till omsättning. Givet en tillämpad EV/S-multipel om 4,2x, samt justerat för Mavens nettoskuld, motiveras ett potentiellt värde per aktie om 20,0 kr (20,0) på 2023 års prognos, i ett Base scenario.

- Levererar ännu ett rekordkvartal

Omsättningen i Q2-23 uppgick till 65 MSEK (21,5), motsvarande en tillväxt om 204 % Y-Y och 58 % Q-Q, vilket således markerar ytterligare ett rekordkvartal avseende omsättning. Vidare uppgick EBITDA-marginalen, justerad för aktiverat arbete och övriga intäkter, till 3 % (-24 %), vilket enligt Analyst Group validerar skalbarheten i Mavens affärsmodell, vilken estimeras bidra till en fortsatt förbättrad lönsamhet framgent.

- Stigande orderingång – kortare leveranstider påverkar

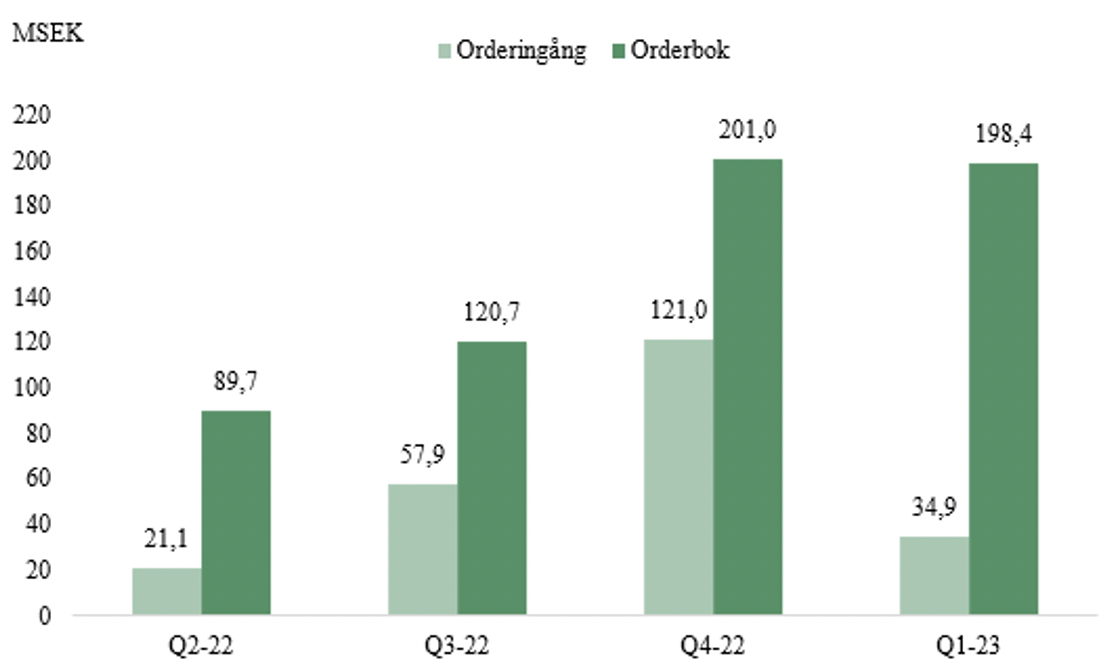

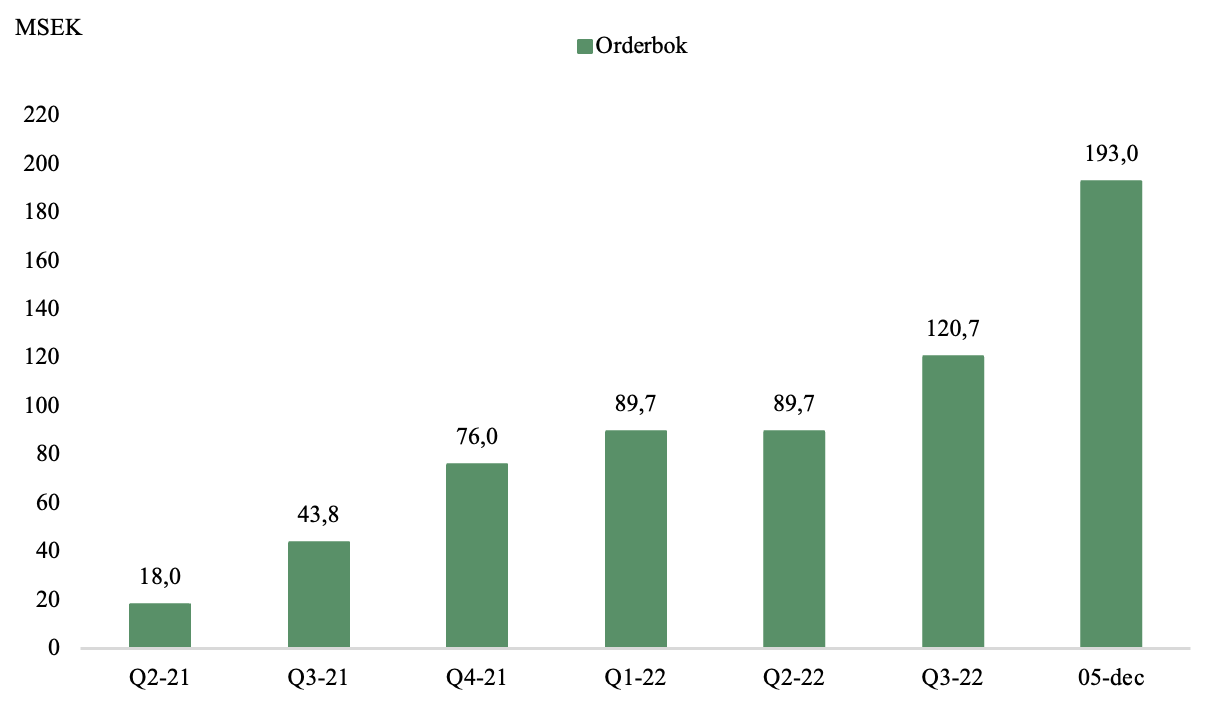

Orderingången uppgick under Q2-23 till 34,5 MSEK (21,1), vilken påverkades negativt under kvartalet till följd av kortare leveranstider från Maven, vilket medfört att ramavtalskunder inte behöver lägga orders med lika lång framförhållning. Givet att dessa kunder till stor del redan har lagt sina orders för år 2023, kunde vi till följd av detta skönja en nedgång i orderingången, något som väntas återhämtas under resterande del av år 2023 i takt med att ramavtalskunder börjar lägga orders avseende leveranser år 2024. Detta antas även vara en bidragande orsak till att orderboken minskade från 198 MSEK vid utgången av Q1-23 till 173 MSEK vid utgången av Q2-23.

- Stigande marginaler påvisar skalbarhet i affärsmodellen

I takt med att Maven nu växer omsättningen kraftigt kan vi också börja skönja skalbarheten i affärsmodellen då resultatet förbättras succesivt i takt med omsättningstillväxten. Kostnader kan hållas på en stabil nivå, bl.a. genom att försäljning sker via lokala systemintegratörer och partners, där varje säljare i Maven kan hantera tvåsiffrigt antal partners, varför omsättningen kan växa i en snabbare takt än kostnader.

- Vi upprepar vårt värderingsintervall

Analyst Group anser att Maven har fortsatt leverera en stark utveckling under år 2023 med en ökad försäljning och stigande lönsamhet. Mot bakgrund av kortare ledtider, vilket medfört en ökad leveransförmåga, anser vi att det råder goda möjligheter för Maven att uppnå vår försäljningsprognos om ca 251 MSEK för helåret 2023. Således behåller vi våra prognoser samt upprepar vårt tidigare värderingsintervall i samtliga scenarion.

8

Värdedrivare

5

Historisk lönsamhet

8

Ledning & Styrelse

3

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rivstartar året med ytterligare ett försäljningsrekord

Maven Wireless Sweden AB (”Maven” eller ”Koncernen”) har inlett året starkt där Q1-rapporten visade den högsta försäljningen för ett enskilt kvartal i Koncernens historia. Strategisk lageruppbyggnad, bättre tillgång på IC komponenter och kortare ledtider anses vara starka drivare till att Maven fortsätter att förbättra leveransförmågan kvartal efter kvartal. Med hänsyn till detta, samt att Koncernens orderbok uppgick till 198 MSEK vid utgången av mars, estimeras Maven leverera en nettoomsättning om 250,7 MSEK under år 2023, med ett EBITDA-resultat om 57,7 MSEK. Givet en tillämpad EV/S-multipel om 4,2x, samt justerat för Mavens nettoskuld, motiveras ett potentiellt värde per aktie om 20,0 kr (20,0) på 2023 års prognos, i ett Base scenario.

- Fortsatt stark orderingång

Under det första kvartalet år 2023 uppgick orderingången till 34,9 MSEK (28,3), motsvarande en organisk tillväxt om 23 % mot jämförbart kvartal föregående år. Aktiviteten avseende nya projekt är normalt sett lägre under det första kvartalet, varför en lägre orderingång jämfört med föregående kvartal (Q4-22) var i linje med våra förväntningar. Under kvartalet har Maven vunnit 45 orders från 21 olika kunder, vilket är en ökning från 12 kunder under Q1-22. Analyst Group ser positivt på att Koncernen uppvisar en bredare kundbas vilket, allt annat lika, bidrar till diversifierade intäktsströmmar och således sänker den försäljningsmässiga risken.

- Stigande lönsamhet

I den senaste analysuppdateringen i samband med Mavens Q4-rapport förväntade vi oss lättnader avseende komponentbristen under år 2023, vilket redan under det första kvartalet har börjat ge en positiv effekt då Koncernens bruttomarginal steg till 36 % (28%). Analyst Group bedömer att vi kommer få se fortsatta lättnader avseende komponentbristen under kommande kvartal, vilket i kombination med att ”laggande” prishöjningar förväntas ge större effekt, estimeras medföra att Maven kan upprätthålla en god bruttomarginal, samt uppvisa en högre konvertering från orderbok till omsättning under innevarande år. Detta, i kombination med att Mavens affärsmodell möjliggör en hög skalbarhet, förväntas resultera i en EBITDA-marginal om 13 % för helåret 2023.

- Vi upprepar vårt värderingsintervall

Analyst Group anser att Maven har levererat en stark start på det nya året med en ökad försäljning och stigande lönsamhet. Mot bakgrund av att Koncernens orderbok vid kvartalets slut uppgick till 198 MSEK, samt att vi ser tydliga tecken på lättnader avseende komponentbristen och kortare ledtider, anser vi att det råder goda möjligheter för Maven att uppnå vår försäljningsprognos om ca 251 MSEK för helåret 2023. Således har vi valt att behålla våra prognoser samt upprepa vårt tidigare värderingsintervall i samtliga scenarion.

8

Värdedrivare

4

Historisk lönsamhet

8

Ledning & Styrelse

3

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordstark orderbok bäddar för ytterligare ett tillväxtår

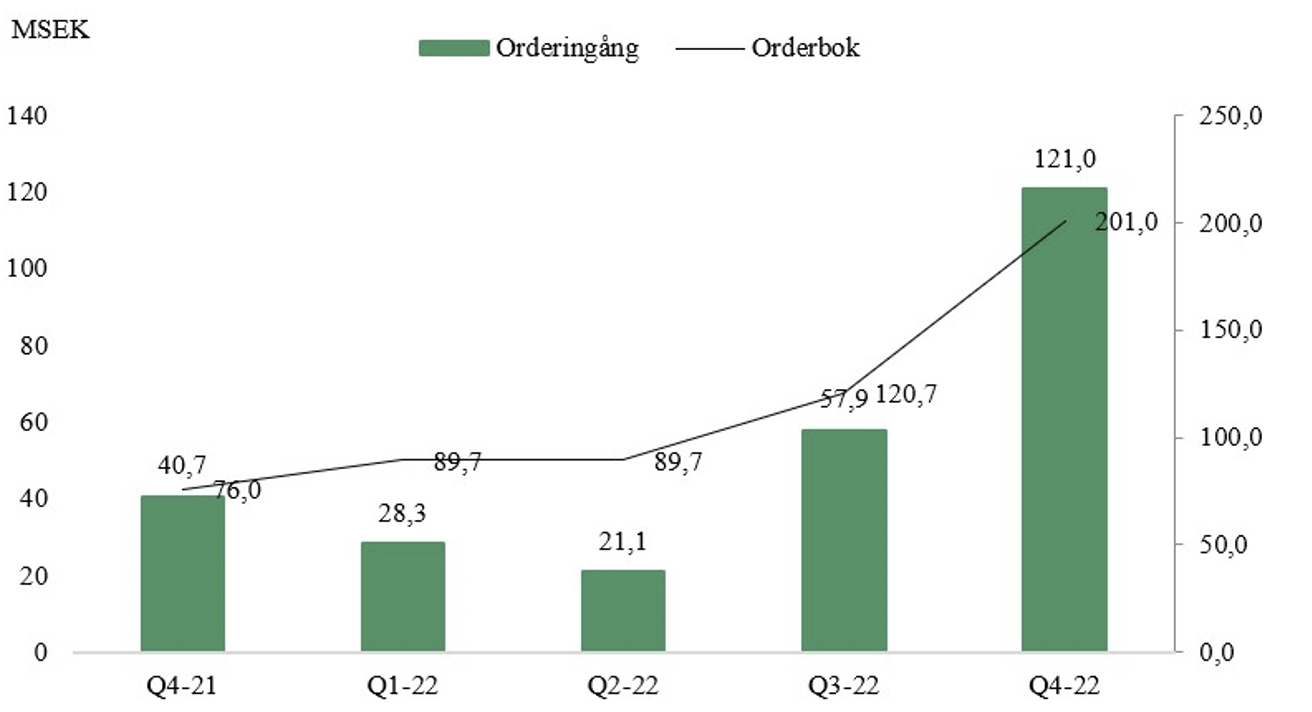

Rekord på rekord på rekord, så kan år 2022 sammanfattas för Maven Wireless Sweden AB (”Maven” eller ”Bolaget”), där Bolaget har levererat en ökad tillväxt under samtliga kvartal med svarta siffror under de två senaste kvartalen. Maven avslutade år 2022 starkt, bland annat genom att uppvisa en betydande ökning i orderingången, vilket resulterade i att Bolaget går in i år 2023 med en orderbok om 201 MSEK. Med hänsyn till Mavens rekordstora orderbok, en fortsatt ökad leveransförmåga, samt att vi förväntar oss lättnader avseende komponentbristen, estimeras Maven leverera en nettoomsättning om 250,7 MSEK under år 2023, med ett EBITDA-resultat om 57,7 MSEK. Givet en tillämpad EV/S-multipel om 4,0x, samt justerat för estimerad nettokassa vid utgången av år 2023, motiveras ett potentiellt värde per aktie om 20,0 kr (17,6) på 2023 års prognos, i ett Base scenario.

- Fortsätter expansionen på nya- och befintliga marknader

Under Q4-22 uppgick orderingången till 121 MSEK (40,7) fördelat på 34 orders från 12 olika kunder, där Bolaget fortsätter att expandera inom Norden, Europa, Mellanöstern och Asien. Bland annat erhöll Maven en order om 20 MSEK, inom ramen för det förlängda avtalet med Telenor, samt avrop från SBB till ett totalt värde om ca 88 MSEK, vilket har varit starkt bidragande till den ökade orderingången under kvartalet. Utöver att skala upp försäljningen avseende befintliga kunder har Maven under året expanderat till nya marknader såsom Indien, Turkiet, Holland och Polen, vilket lägger grunden för mer diversifierade intäktsströmmar framgent och således en lägre försäljningsmässig risk.

- Förväntade lättnader avseende makrostyrda faktorer

De senaste åren har präglats av svåra marknadsförhållanden med den ena utmaningen efter den andra, där Maven framför allt har påverkats negativt av bristen på IC-komponenter och förseningar från leverantörer av nya komponentvarianter. Detta är något som bland annat har påverkat Bolagets möjligheter att upprätthålla en hög bruttomarginal, till följd av högre priser på spotmarknaden, samt en hög leveransförmåga, som ett resultat av längre ledtider. Analyst Group bedömer dock att vi kommer få se lättnader avseende komponentbristen under år 2023, vilket i kombination med att ”laggande” prishöjningar förväntas ge effekt, estimeras medföra en högre bruttomarginal, samt en högre konvertering från orderbok till omsättning under innevarande år.

- Justerat värderingsintervall

Mot bakgrund av att Maven under det avslutande kvartalet för år 2022, har levererat en högre orderingång än vad Analyst Group estimerat, samt att vi ser goda förutsättningar för Bolaget att öka leveransförmågan framgent, har detta sammantaget resulterat i något högre omsättningsprognoser för de kommande åren. Detta, i kombination med en generellt ökad riskvilja under årets första månader, och en multipelexpansion bland peers till följd, medför ett uppreviderat värderingsintervall i samtliga scenarion.

8

Värdedrivare

4

Historisk lönsamhet

8

Ledning & Styrelse

3

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Går mot ett rekordår

Med nio rapporterade månader i ryggen står det klart att Maven Wireless Sweden AB (”Maven” eller ”Bolaget”) kommer att leverera en rekordhög nettoomsättning för helåret 2022, främst drivet av en framgångsrik organisk expansion. Genom en stark orderbok, vilken uppgick till 121 MSEK vid utgången av Q3-22, i kombination med en fortsatt ökad leveransförmåga, estimerar Analyst Group att Maven kommer att fortsätta uppvisa en stark tillväxt för att tills år 2023 nå intäkter om ca 250 MSEK. Givet en applicerad forward-multipel om EV/S 3,6x på 2023 års försäljning, ger det ett potentiellt nuvärde om 17,6 (15,9) kr per aktie i ett Base scenario.

- Stark tillväxt trots fortsatt motvind i leveranskedjan

Under Q3-22 har Mavens proaktiva arbete med att säkra upp strategiskt viktiga komponenter fortsatt att bära frukt i termer av en ökad leveransförmåga, tillika en nettoomsättning om 26,5 MSEK (8,9), motsvarande en tillväxt om 198 %. Trots att Maven fortsätter att öka leveransförmågan kvartal efter kvartal, hade vi räknat med en något högre konvertering från orderbok till nettoomsättning under kvartalet, varför vi valt att revidera våra omsättningsprognoser för innevarande år. Med det sagt så tappar Bolaget inte några affärer, vilket speglas i en ökad orderingång och stark orderbok, varför vi behåller våra långsiktiga omsättningsprognoser.

- Svarta siffror och positivt operativt kassaflöde

En stabil kostnadsutveckling, i kombination med en ökad nettoomsättning, resulterade i ett rörelseresultat före avskrivningar (EBITDA) om 3,9 MSEK (-4,4) samt ett positivt nettoresultat om 2,5 MSEK (-5,3). Kassaflödet från den löpande verksamheten, efter förändringar av rörelsekapital, uppgick under kvartalet till 3,2 MSEK (-4,3), där ökningen främst beror på ett förbättrat resultat. Med hänsyn till det minst sagt kyliga klimatet på aktiemarknaden för olönsamma tillväxtbolag, ser Analyst Group positivt på att Maven uppvisar lönsamhet under kvartalet, något som bör premieras av investerare.

- Vi höjer vårt värderingsintervall

I tidigare analysuppdateringar har vi valt ett konservativt förhållningssätt i värderingen, till följd av framförallt ett kyligt börsklimat för olönsamma tillväxtbolag, med ökade avkastningskrav. Med hänsyn till att Maven under Q3-22 har tagit tydliga kliv till att bli ett lönsamt tillväxtbolag genom att uppvisa svarta siffror under perioden, vilket Analyst Group ser som ett bevis på att affärsmodellen innebär en god skalbarhet vid högre försäljningsvolymer, samt ett positivt operativt kassaflöde, anser vi att det bör premieras i förhållande till tidigare värdering. Detta medför att vi har valt att höja värderingsintervallet i samtliga scenarion Base-, Bull och Bear.

Levererar på välfylld orderbok

Med Q2-rapporten presenterad står det klart att Maven Wireless AB (”Maven” eller ”Bolaget”) avslutar det första halvåret starkt med rapporterade intäkter i det andra kvartalet år 2022 om 22 MSEK, i kombination med en orderbok om ca 90 MSEK, vilket Bolaget förväntas fortsätta leverera på. Analyst Group estimerar att Maven kommer att materialisera nuvarande orderbok, samt fortsätta att skala upp försäljningen, för att tills år 2023 nå intäkter om ca 251 MSEK. Givet en diskonteringsränta om 12 % och en målmultipel om EV/S 4x på 2023 års försäljning, ger det ett motiverat nuvärde om 15,9 kr per aktie i ett Base scenario.

- Stark tillväxt trots motvind på marknaden

Eftersläpninsgeffekter av pandemin i form av komponentbrist påverkar verksamheten fortsatt negativt, samtidigt fortsätter Maven med strategiska inköp av komponenter och moduler vilket bevisligen lindrar effekten. Under Q2-22 har Mavens strategiska arbete med att säkra upp varulagret burit frukt, vilket resulterade i en ökad leveransförmåga tillika en stark nettoomsättning om 21,5 MSEK (13,3), motsvarande en ökning om 62 %. Därtill uppgick orderingången under det andra kvartalet till 21,1 MSEK, vilket summerar orderboken till 89,7 MSEK vid utgången av perioden, något som bäddar för fortsatt god tillväxt under kommande kvartal.

- Rör sig mot svarta siffor

Rörelseresultatet före avskrivningar (EBITDA) under Q2-22 uppgick till -0,4 MSEK (-3,2), den positiva resultatutvecklingen är främst hänförligt en god kostnadsutveckling samt ökad leveransförmåga. Givet att Maven kan upprätthålla en hög leverans under kommande kvartal anser Analyst Group att det råder goda möjligheter för Bolaget att nå lönsamhet i slutet på år 2022.

- Positiva indikationer avseende ramavtalet med SBB

Tilldelningsbeslutet gällande ramavtalet med slutkunden SBB har, som tidigare kommunicerat, överklagats av två olika aktörer, där ett slutgiltigt besked ej ännu har tilldelats. Däremot har Maven fått fortsatt förtroende från SBB, vilka har fått klartecken från rätten att påbörja arbetet med de första schweiziska tunnlarna med Mavens DAS-produkter. Bolaget har under den senaste perioden genomfört uppstartsmöten samt produktutbildning med SBB i syfte att starta leveranser och installationer tillsammans med lokala partnern Rhomberg, vilket förväntas utgöra en stark värdedrivare i aktien.

- Vi behåller vårt värderingsintervall

Till följd av ett fortsatt kyligt klimat på aktiemarknaden för tillväxtbolag som inte ännu är lönsamma, behåller vi en konservativ ansats i vår värdering. Detta, i kombination med att Maven hittills har utvecklats mer eller mindre i linje med våra förväntningar resulterar i att vi upprepar vårt tidigare värderingsintervall.

Fortsatt expansion bidrar till stigande orderbok

Under det första kvartalet 2022 erhöll Maven Wireless AB (”Maven” eller ”Bolaget”) 35 orders från 14 olika kunder, samtidigt som Bolaget vunnit fyra nya kunder i tre olika länder, vilket visar på att Maven expanderar både på befintliga- samt nya marknader. Detta, i kombination med att avrop och leveranser från befintliga ramavtal fortsätter att öka, summerar till en rekordstor orderbok om ca 90 MSEK vid utgången av Q1-22. Analyst Group estimerar att Maven kommer att materialisera nuvarande orderbok, samt fortsätta att skala upp försäljningen, för att tills år 2023 nå intäkter om ca 251 MSEK. Givet en diskonteringsränta om 12 % och en målmultipel om EV/S 4x på 2023 års försäljning, ger det ett motiverat nuvärde om 15,9 kr per aktie i ett Base scenario.

- Rapport i linje med våra förväntningar

Under Q1-22 uppgick nettoomsättningen till 12,7 MSEK (11,1), vilket är en ökning med 15 %. Rörelseresultatet (EBIT) under första kvartalet uppgick till -4,7 MSEK (0,7), den negativa resultatutvecklingen är främst hänförlig till ökade kostnader i samband med Bolagets expansion samt senareläggning av produktion orsakad av brist på IC-komponenter. Rapporten var i stora drag i linje med våra förväntningar, där vi dock hade räknat med en något högre bruttomarginal, vilken uppgick till endast 28 % (46 %).

- Orderingången ökade med 75 %

Orderingången under Q1-22 uppgick till 28,3 MSEK, vilket motsvarar en ökning med 75 % jämfört med Q1-21. Under perioden har Bolagets lågeffekts off-air repeater blivit godkända av Equinor (tidigare Statoil) för användning på offshore-plattformar, där Maven under kvartalet erhållit en order för leverans till en plattform i Nordsjön.

- Viktigt att följa upp orderboken

Likt vad vi tidigare kommunicerat förväntade vi oss fortsatt brist på vissa typer av IC-komponenter, vilket även under Q1-22 har påverkat Bolaget negativt genom sena leveranser av material till produktion. Komponentbristen har resulterat i en lägre försäljningstillväxt, samtidigt ökar orderingången och orderboken vilket tyder på att Bolaget inte tappar fakturering. För att Maven ska kunna öka försäljningen, samt nå våra prognoser, kommer det bli viktigt att följa hur komponentbristen utvecklar sig under kommande kvartal, för att Bolaget ska kunna leverera på den stora orderboken.

- Vi behåller vårt värderingsintervall

Till följd av ett fortsatt kyligt klimat på aktiemarknaden för tillväxtbolag som inte ännu är lönsamma, behåller vi en konservativ ansats i vår värdering. Detta, i kombination med att Maven hittills har utvecklats mer eller mindre i linje med våra förväntningar resulterar i att vi upprepar vårt tidigare värderingsintervall.

Rekordstor orderbok bäddar för tillväxt

Under det fjärde kvartalet 2021 erhöll Maven orders från sex nya kunder, samtidigt som Bolaget erhållit tre strategiska ramavtal, vilket bäddar för säkrare kassaflöden och merförsäljning framgent. Med hänsyn till detta, samt att Bolaget fortsätter att expandera på samtliga existerande marknader runt om i Europa, Asien och Mellanöstern, estimerar Analyst Group att omsättningen kommer stiga till ca 133 MSEK under år 2022, därefter prognostiseras Maven fortsatt kunna skala upp Bolagets omsättning, för att tills år 2023 nå intäkter om ca 251 MSEK. Givet en diskonteringsränta om 12 % och en målmultipel om EV/S 4x på 2023 års försäljning, ger det ett potentiellt nuvärde om 15,9 kr per aktie i ett Base scenario.

- Nettoomsättning i linje med våra prognoser

Under Q4-21 uppvisar Maven en nettoomsättning om 11,6 MSEK (1,3), vilket motsvarar en tillväxt om 805 % jämfört med Q4-20, dock från låga nivåer. Ökningen är främst hänförlig till kunder inom Europa, Mellanöstern samt Asien, och är ett tydligt kvitto på det uppdämda behov på Bolagets målmarknader till följd av pandemin. Lyfter vi blicken och tittar på helåret 2021 så levererar Maven en nettoomsättning om 44,9 MSEK (49,5), vilket motsvarar en minskning om 9 % jämfört med 2020. Detta beror till stor del på att pandemin har påverkat tillgången av komponenter vilket i sin tur har påverkat produktionen av nya prototyper och senarelagda leveranser.

- Rekordstor orderbok

Under Q4-21 ökade orderingången till 40,7 MSEK (5,0), vilket resulterar i en orderbok vid periodens slut om 76 MSEK, vilket förväntas levereras under 2022 och bäddar därmed för fortsatt tillväxt under året. Därtill har Maven nyligen kommunicerat flertalet positiva nyheter, bland annat har Bolaget tilldelats tre strategiska ramavtal. Analyst Group ser positivt på att Maven bevisar Bolagets starka teknikhöjd genom att vinna fler ramavtal, vilka lägger en grund för framtida ”säkrade” avrop och leveranser, samtidigt som det förväntas leda till ett stabilare kassaflöde jämfört med enskilda beställningar.

- Vi behåller våra prognoser

Nettoomsättningen under Q4-21 var i linje med våra förväntningar, samtidigt som orderingången om 40,7 MSEK (5,0) var ett riktigt styrkebesked. Med hänsyn till Q4-rapporten väljer vi att behålla våra tidigare prognoser, där vi utifrån ett antagande om fortsatt ökad orderingång, en stärkt säljorganisation och en växande efterfrågan från marknaden, estimerar att nettoomsättningen stiger successivt tills år 2023 för att då uppgå till ca 251 MSEK i ett Base scenario. Vi har dock valt att höja vårt avkastningskrav för Maven till 12 % (10 %), för att reflektera det kyliga klimatet på aktiemarknaden för tillväxtbolag som inte ännu är lönsamma. Detta får således en effekt på värderingsintervallet som minskar till 15,9 kr (16,7) i Base-, 21,4 kr (22) i Bull-, och 10,7 kr (11,5) i ett Bear scenario.

Levererar tillväxt i rekordfart

Under det tredje kvartalet för 2021 erhöll Maven orders från åtta nya kunder, samtidigt som avrop och leveranser från befintliga ramavtal med ÖBB i Österrike och Telenor i Norge fortsätter. Analyst Group prognostiserar att Maven kan fortsätta uppvisa en stark tillväxt under kommande kvartal, då avrop och leveranser från befintliga kunder i Europa och Asien fortskrider, samtidigt som de två stora affärerna i Turkiet respektive Filipinerna förväntas bidra positivt till nettoomsättningen med ca 13 MSEK vardera. Analyst Group estimerar att omsättningen kommer stiga till ca 59 MSEK för helåret 2021, därefter räknar vi med att Maven kan fortsätta skala upp sin försäljning, för att tills år 2023 nå intäkter omkring 249 MSEK. Givet en diskonteringsränta om 10 % och en målmultipel om EV/S 4x på 2023 års försäljning, ger det ett nuvärde om 16,7 kr per aktie i ett Base scenario.

- Stort ramavtal bidrar till stabil omsättning

Efter utgången av det tredje kvartalet meddelade Maven att Bolaget signerat ett treårigt ramavtal med en ny kund i Frankrike, vars värde är uppskattat till 120 MSEK över tre år. Under antagandet att det bedömda avtalsvärdet fördelas lika under den treårsperiod som ramavtalet avser, d.v.s. 40 MSEK/år, motsvarar det årliga värdet av ordern ca 80 % av vad Maven omsatte under 2020, 50 MSEK, vilket påvisar ett betydande värde i denna order, utöver kvalitetsstämpeln. Förutom att ramavtalet starkt bidrar till den organiska tillväxten, lägger avtalet en grund för framtida säkrade avrop och leveranser, vilket leder till ett stabilare kassaflöde jämfört med enskilda beställningar.

- Marknaden börjar återhämta sig

Maven har påverkats negativt av Covid-19 pandemin med lägre aktivitet på marknaden och längre ledtider. Trots att pandemins effekter fortfarande är märkbara på Bolagets verksamhet ser vi tecken på att det börjar bubbla allt mer på Bolagets olika marknader. Orderboken är rekordhög och uppgick till 43 MSEK vid utgången av Q3-21, Maven har tagit hem ett stort ramavtal i Frankrike samtidigt som Bolaget inkommit med bud på ett större ramavtal i Schweiz. Detta, i kombination med att Maven har etablerat en ny fabrik i Polen och fortsätter expansionen i USA, gör att vi räknar med att Mavens försäljning kan öka succesivt under kommande kvartal.

- Vi justerar vårt värderingsintervall

Nettoomsättningen under Q3-21 var något lägre än väntat, samtidigt som orderingången om 33,8 MSEK (0,6) var ett riktigt styrkebesked. Med hänsyn till Q3-rapporten väljer vi att göra vissa revideringar i våra prognoser, där vi utifrån ett antagande om fortsatt ökad orderingång, en stärkt säljorganisation och en växande efterfrågan från marknaden, räknar med att nettoomsättningen kan stiga successivt tills år 2023 för att då uppgå till ca 249 MSEK i ett Base scenario. Givet en tillämpad målmultipel om 4x EV/Sales och en diskonteringsränta om 10 %, ger det ett nuvärde om 16,7 SEK per aktie i ett Base scenario.

Fortsatt växande orderingång

Under det andra kvartalet för 2021 erhöll Maven orders från fem nya kunder, samtidigt som avrop och leveranser från befintliga ramavtal med ÖBB i Österrike och Telenor i Norge fortsätter. Med befintliga ramavtal, en ökning i orderingången härlett från både befintliga- såväl som nya kunder samt en stärkt organisation, bedöms omsättningen kunna fortsätta öka under kommande kvartal. Under utgången av Q2-21 erhöll Maven en order om 12,7 MSEK från en partner på Filipinerna, vilket innebär att 6,6 MSEK kommer att intäktsföras under 2021. Analyst Group estimerar att omsättningen kan stiga till ca 84 MSEK för helåret 2021, därefter räknar vi med att Maven kan fortsätta skala upp sin försäljning, för att tills år 2023 nå intäkter omkring 269 MSEK.

- Lägre omsättning YoY – men visar på en återhämtning

Under Q2-21 levererade Maven en nettoomsättning om 13,3 MSEK (29,9), motsvarande en minskning om 55 % YoY och därmed även under våra estimat. Samtidigt är omsättningen under Q2-21 en förbättring om 20 % Q-Q, vilket är ett tydligt besked om ytterligare återhämtning efter pandemin. Den primära förklaringen till minskningen i top line är tuffa jämförelsesiffror för Q2-20, då Bolaget gjorde all time high innan pandemi-effekterna bredde ut sig. Vi väljer därmed att inte dra några större växlar från den procentuella minskningen jämfört med Q2-20, utan räknar istället med att Maven kan uppvisa en god tillväxt under H2-21.

- Väl positionerade för att penetrera den amerikanska marknaden

I samband med listningen på Nasdaq First North kommunicerade Maven att majoriteten av emissions-likviden var öronmärkt för satsningar i Nord- och Sydamerika. Under Q2-21 har Bolaget tagit ett steg i rätt riktning och engagerat amerikanska jurister som förbereder expansionen på den amerikanska marknaden. Mot bakgrund av detta samt att befintliga ramavtal kan agera referensavtal, bedömer Analyst Group att Maven har goda förutsättningar att snabbt etablera sig i Nord- och Sydamerika, regioner som tillsammans utgör cirka 44 % av Bolagets adresserbara marknad inom aktiv DAS-utrustning.

- Vi justerar vårt värderingsintervall

Nettoomsättningen under Q2-21 var lägre än väntat, samtidigt som bruttomarginalen om 38 % (12) var ett riktigt styrkebesked. Med hänsyn till Q2-rapporten väljer vi att göra vissa revideringar i våra prognoser, där vi utifrån ett antagande om ökad orderingång, en stärkt säljorganisation och en växande efterfrågan från marknaden, räknar med att nettoomsättningen kan stiga successivt tills år 2023 för att då uppgå till ca 269 MSEK i ett Base scenario. Givet en tillämpad målmultipel om 4x EV/Sales och en diskonteringsränta om 10 %, ger det ett nuvärde om 16,5 SEK per aktie i ett Base scenario.

Marknadsledare på snabbväxande marknad

Genom en egenutvecklad och patenterad mjukvara är Maven Wireless (”Maven” eller ”Bolaget”) idag ensamma på marknaden om att erbjuda ett heltäckande DAS-system med inomhus- och tunneltäckning för alla operatörer samtidigt. På kundlistan återfinns bl.a. Telenor och den österrikiska motsvarigheten till Trafikverket, ÖBB (genom samarbetspartners). Med en offertstock om cirka 240 MSEK och ytterligare möjliga upphandlingar om cirka 450 MSEK står Maven nu redo att skala upp verksamheten. Analyst Group estimerar en omsättning om 290 MSEK år 2023, vilket givet en tillämpad målmultipel om 4x EV/sales och en diskonteringsränta om 10 % ger ett nuvärde om 17,4 SEK per aktie i ett Base scenario.

- Marknadsledande produkt

Maven Wireless lösningar har erhållit högst betyg avseende tekniken i samtliga upphandlingar Bolaget deltagit. Detta till följd av att produkten är helt digital medan konkurrenternas produkter fortfarande till viss del baseras på analog teknik. Mot bakgrund av detta tillhandahåller Mavens produkter fyra gånger högre bandbedd och täcker 40 % större yta än konkurrenterna, vilket lägger grunden för fler vunna upphandlingar.

- Strukturella trender ökar DAS-behovet

Dataanvändning förväntas öka kraftigt under de kommande åren, från 51 Exabyte per månad i slutet av 2020 till 226 Exabyte per månad 2026, motsvarande en tillväxtfaktor om cirka 4,5x. Samtidigt får radiovågor allt svårare att penetrera nybyggda fastigheter till följd av miljövänliga materialval, däribland fönster med låg emissivitet vilka stänger ute radiovågorna. Behovet av modern DAS-teknik kommer således sannolikt fortsätta att öka, och Maven befinner sig på frontlinjen.

- Outnyttjad marknadspotential

Maven är idag verksamma på cirka 56 % av världs-marknaden, men Bolaget har ännu inte etablerat sig i Nord- och Sydamerika, vilka står för resterande 44 % av DAS-marknaden. De ramavtal Bolaget har på plats i Europa, inkluderat Telenor och ÖBB, bör nu kunna agera referensavtal för framtida upphandlingar på samtliga marknader. Mot bakgrund av detta anser Analyst Group att Maven har goda förutsättningar att snabbt etablera sig i Nord- och Sydamerika.

- Stark pipeline på 12-36 månader

Maven Wireless har idag en utestående offertstock om cirka 240 MSEK och ytterligare möjliga upphandlingar om cirka 450 MSEK, vilka samtliga kommer att avgöras under år 2021. Historiskt har Bolaget erhållit ordrar på cirka 25 % av offertstocken, motsvarande ett försäljningsvärde om cirka 60 MSEK. Detta, kombinerat med nuvarande orderstock och ytterligare möjliga upphandlingar gör att Maven är i en god position att flerdubbla omsättningen under åren 2021-2025.

Analytikerkommentarer

Kommentar på Maven Wireless Q4-rapport

2024-02-23

Maven Wireless Sweden AB (”Maven” eller ”koncernen”) publicerade den 23 februari år 2024 koncernens delårsrapport för det fjärde kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- 91 % omsättningstillväxt – linje med våra estimat

- Orderingången stärktes efter kvartalets utgång – stigande orderingång förväntas under H1-24

- Nytt rekord avseende bruttomarginalen – uppgick till 44 %

- Starkt kassaflöde och föreslagen utdelning

Fortsatt stark omsättningstillväxt vittnar om Mavens kokurrensfördelar

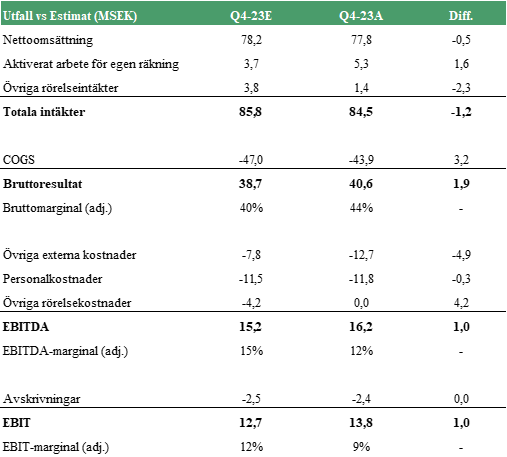

Under det fjärde kvartalet fortsatte Maven koncernens tillväxtresa genom att redovisa en omsättning om 77,8 MSEK, motsvarande en tillväxt om 91 % jämfört med samma kvartal föregående år då omsättningen uppgick till 40,7 MSEK. Utfallet var i linje med vårt estimat om 78,2 MSEK och ökningen är fortsatt hänförlig till organisk expansion på befintliga marknader, där tillväxten i Europa var extra stark under kvartalet och Maven säljer produkter både till befintliga ramavtalskunder och helt nya kunder.

Sett till helåret 2023 steg omsättningen till 238 MSEK jämfört med 101 MSEK under föregående år, vilket motsvarar en tillväxt om 134 % och som anses mycket stark givet det makroekonomiska läget med stigande räntemiljö under året. Analyst Group anser att utvecklingen är ett bevis på Mavens fördelar gentemot koncernens konkurrenter, vilket bl.a. innefattar helt digitala produkter med hög bandbredd och låg energiförbrukning.

Orderingången uppgick till 31 MSEK – förbättrad orderingång under januari

Orderingången under kvartalet uppgick till 31 MSEK, jämfört med 121 MSEK under samma kvartal föregående år. Jämförelsen är dock missvisande då orderingången i Q4-22 påverkades positivt av att ramavtalskunder då lade orders för ett helt år framåt p.g.a. långa leveranstider. Exempelvis fick Maven under jämförelseperioden flera stora orders från ramavtalskunden SBB om totalt ca 88 MSEK, vilka Maven sedan har levererat på under hela 2023, givet de långa ledtiderna som varit under året.

Leveranstiderna har nu förkortats till 8–16 veckor, vilket innebär en tre gånger snabbare omsättningshastighet av orderboken jämfört med när den var som längst under pandemin, varför kunderna inte längre behöver lägga orders med lika lång tidshorisont. Givet detta har orderboken sjunkit under år 2023 men där orderingången under Q4-23 stärktes sekventiellt jämfört med Q3-23 då orderingången uppgick till 24 MSEK. Dessutom stärktes orderingången ytterligare efter kvartalets utgång då orderingången bara i januari uppgick till 23 MSEK. Då ska det även nämnas att januari ses som en relativt svag månad då många organisationer inte opererar fullt ut under den första veckan. Givet utvecklingen under januari, och att vi bedömer att det fortsatt finns en hög efterfrågan på Mavens produkter, väntar vi oss en stigande orderingång under 2024.

Bruttomarginalen steg till 44 % – normalisering av komponentbrist och genomförda prishöjningar låg bakom förbättringen

Bruttomarginalen under Q4-23 uppgick till 44 %, en ökning om 15 procentenheter jämfört med Q4-22 då bruttomarginalen uppgick till 29 %, vilket var bättre än vad vi hade estimerat. Ökningen är hänförlig till att Maven nu levererar på orders där prishöjningar är genomförda, vilket stärker marginalen. Därtill är prisbilden på komponenter nu helt normaliserad, vilket således också stärker marginalen. Givet den starka bruttomarginalen under kvartalet kommer vi se över våra estimat.

Fortsatta resultatförbättringar

En stark omsättningstillväxt i kombination med en rekordhög bruttomarginal medförde också ett rekordhögt EBITDA-resultat om 16,2 MSEK. Justerat för aktiverat arbete och övriga rörelseintäkter uppgick marginalen till 12 %, att jämföra med –7 % under Q4-22. Sett till kostnadsutvecklingen så ökade de externa kostnaderna till -12,7 MSEK, vilket är en ökning från -6 MSEK under Q4-22 och från -7,2 MSEK från föregående kvartal. Ökningen är bl.a. hänförlig till engångskostnader för att vinna nya affärer. I övrigt fortsätter Maven operera med en stabil kostnadsbas trots den höga tillväxt som koncernen levererar. Även om Maven väntas stärka organisationen ytterligare framgent med flera nyrekryteringar väntas omsättningen kunna fortsätta växa i en snabbare takt än kostnadsbasen givet den underliggande skalbarhet som affärsmodellen besitter. I nedan tabell finns en sammanfattning av resultatutfallet i jämförelse med våra estimat.

Starkt kassaflöde och föreslagen utdelning

Kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital uppgick till 39,3 MSEK (1,0). Förutom resultatförbättringen stärktes kassaflödet av en god utveckling i rörelsekapitalet. I rapporten för Q2-23 kommunicerade Maven att kassaflödet under kvartalet påverkades negativt av en stor del förfallna kundfordringar, från utgången av Q2-23 till utgången av Q4-23 har kundfordringarna på balansräkningen sjunkit från 55,5 MSEK till 32,3 MSEK, vilket således har skapat en ketchupeffekt på kassaflödet, vilket, i kombination med resultatförbättringarna, medfört att Mavens kassa nu uppgår till 41,7 MSEK. Då ska det även tilläggas att Maven under året har byggt upp ett lager av komponenter och moduler i förtid som ska användas i kontraktstillverkningspartnern Kitrons fabrik i Jönköping. Ungefär hälften av nuvarande lager om 20 MSEK väntas användas till Kitrons produktion under år 2024.

Slutligen föreslår Mavens styrelse en utdelning om 0,10 kr per aktie, motsvarande 5,2 MSEK. Att Maven väljer att genomföra en utdelning i nuvarande expansionsfas ingjuter förtroende till att den starka utveckling vi sett under det senaste året väntas fortsätta. Dessutom indikerar det att Maven anser att koncernen kan fortsätta tillväxtresan med befintligt kapital, vilket Analyst Group delar synen kring.

Sammantaget levererade Maven en stark rapport på alla punkter med en omsättningstillväxt om 91 %, stigande bruttomarginal om 44 % och ett förbättrat EBITDA-resultat. Därtill var kassaflödet mycket starkt och styrelsen föreslog en utdelning om 5,2 MSEK. Givet en bra start för orderingången under den inledande månaden på det nya året och de konkurrensfördelar som Maven besitter väntar vi oss att tillväxtresan kommer fortsätta under år 2024, samtidigt som marginalen fortsätter att förbättras.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.

Kommentar på Maven Wireless Q3-rapport

2023-10-27

Maven Wireless Sweden AB (”Maven” eller ”bolaget”) publicerade den 27 oktober år 2023 bolagets delårsrapport för det tredje kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Tillväxtresan fortsätter – omsättningen växte med 102 % mot jämförbart kvartal

- Fortsatt förkortade leveranstider påverkade orderingången

- Bruttomarginalen uppgick till 40 % (35 %) – tillgången på IC-komponenter normaliserad

Fortsatt tillväxt på flera geografiska marknader

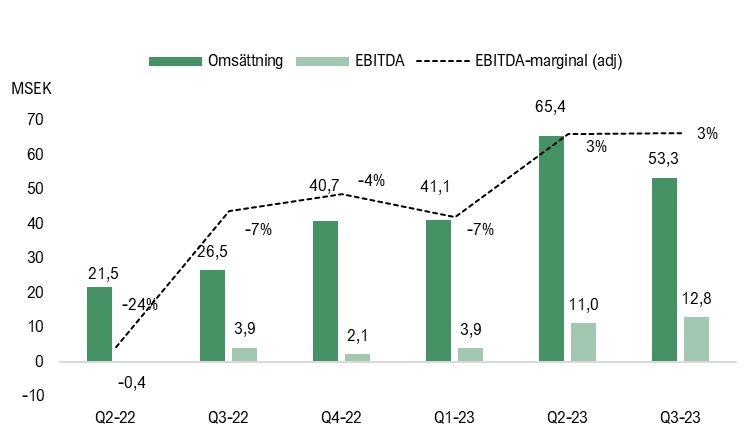

Omsättningen uppgick under Q3-23 till 53,3 MSEK (26,5), motsvarande en tillväxt om 102 %, vilket är hänförligt till kunder inom Norden, Europa, Mellanöstern och Asien. Utvecklingen var relativt i linje med våra förväntningar, om än något åt det svagare hållet, vilket bl.a. antas vara hänförligt till något lägre aktivitet under sommarmånaderna. Det fjärde kvartalet är vanligtvis ett kvartal med högre aktivitet för Maven, varför vi estimerar en starkare omsättning under årets sista kvartal.

Orderingången uppgick till 24 MSEK – kortare leveranstider fortsätter att påverka

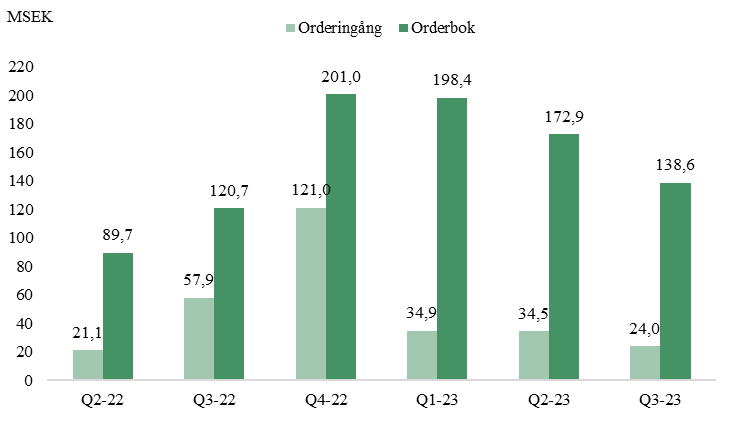

Orderingången under kvartalet uppgick till 24 MSEK (57,9), vilket således motsvarar en negativ utveckling om 59 %. Jämförelsen blir dock något missvisande då orderingången i både Q3-22 och Q4-22 påverkades positivt av att ramavtalskunder då lade orders för ett helt år framåt p.g.a. långa leveranstider. Dessa leveranstider har nu förkortats till 9–16 veckor, vilket innebär en tre gånger snabbare omsättningshastighet av orderboken jämfört med när den var som längst under pandemin, varför kunderna inte längre behöver lägga orders med lika lång tidshorisont. Då ramavtalskunder redan lagt orders avseende år 2023 har dessa minskat under kvartalet jämfört med samma period förra året. Orderboken uppgick dock vid utgången av Q3-23 till 139 MSEK, vilket indikerar en fortsatt välfylld orderbok. Däremot ser vi det som viktigt att Maven kan öka orderingången under kommande kvartal i takt med att ramavtalskunder börjar lägga orders igen, för att kunna upprätthålla en stark tillväxttakt under år 2024.

Bruttomarginalen uppgick till 40 % – högsta sedan noteringen

Bruttomarginalen under Q3-23 uppgick till 40 %, en ökning om fem procentenheter jämfört med Q3-22 då bruttomarginalen uppgick till 35 %, vilket var över vår förväntan. Ökningen är hänförlig till tidigare komponentbrist, där tillgången på IC-komponenter nu anses vara i princip normaliserad. Därtill levererar Maven nu en större andel orders där prishöjningar är gjorda, vilket också stärker marginalen. Givet den förbättrade situationen avseende komponenter och den starka bruttomarginalen kommer vi se över våra estimat avseende bruttomarginalen.

Förbättrat resultat och kassaflöde

Den starka bruttomarginalen medförde även ett rekord avseende EBITDA-resultatet om 12,8 MSEK (3,9) motsvarande en EBITDA-marginal om 24 % (15 %). Justerat för aktiverat arbete och övriga rörelseintäkter uppgick EBITDA-marginalen till 3 % (-7 %). Analyst Group anser fortsatt att Maven besitter en skalbar affärsmodell där organisationen kan hållas slimmad vid en expansion. Givet en stigande bruttomarginal och en fortsatt uppskalning av försäljningen estimerar vi en ytterligare förbättrad lönsamhet framgent.

Kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital uppgick till 12,2 MSEK (3,2) samt ett fritt kassaflöde om 4,7 MSEK (-0,7). Maven fortsätter binda kapital i lager, vilket bl.a. är hänförligt till IC-komponenter som kommer användas i samband med bolagets nya produktionspartner Kitron. I takt med att tillgången på komponenter nu har förbättrats samt att produktionen i Kitrons fabrik tar fart förväntar vi oss en lägre kapitalbindning i lager framgent, vilket således väntas ge en positiv effekt på kassaflödet.

God uppsida

Mavens aktie har under de senaste tre månaderna uppvisat en svag utveckling med en nedgång om 30 % samt 27 % YTD innan rapportdagen, vilket kan jämföras med First North All-Share som har uppvisat en utveckling om -21 % under de senaste tre månaderna samt -20 % YTD, vilket speglar en svag utveckling bland småbolag, dit även Maven räknas. Den stigande räntemiljön har pressat värderingarna på de mindre tillväxtbolagen, vilket First North All Share till stor del utgörs av, och därtill försvårat möjligheterna för finansiering på olika marknader, vilket har medfört att investerare valt att prioritera bort småbolag till förmån för större och stabila bolag. Däremot anser vi att Maven fortsätter utvecklas i rätt riktning operationellt med en stark tillväxt och förbättrad lönsamhet samt att bolaget inte är i behov av extern kapitalanskaffning, varpå vi ser en god uppsida i aktien från nuvarande nivåer.

Sammantaget anser vi att Maven levererade en solid rapport där omsättningen kom in något under våra förväntningar men där bruttomarginalen överraskade på uppsidan, vilket sammantaget medförde ett EBITDA-resultat i nära linje med våra förväntningar. Framgent ser vi det som viktigt att Maven kan öka orderingången i takt med att ramavtalskunder börjar lägga orders igen för att kunna fortsätta tillväxtresan under år 2024 samt leverera på det lager som har byggts upp, för att således fortsätta förbättra det fria kassaflödet framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.

Kommentar på Maven Wireless Q2-rapport

2023-08-15

Maven Wireless publicerade den 15 augusti 2023 bolagets delårsrapport för det andra kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Omsättning och bruttovinst i linje med tidigare presenterade preliminära siffror

- Kortare leveranstider från Maven påverkade orderingången

- EBITDA-resultatet uppgick till 11 MSEK (-0,4) – fjärde kvartalet i rad med lönsamhet

Omsättning och bruttovinst i linje med preliminära siffror

Den 25 juli år 2023 meddelade Maven preliminära siffror för Q2-23, vilka visade en nettoomsättning om 65 MSEK (21,5), motsvarande en tillväxt om 204 % Y-Y och 58 % Q-Q, vilket således innebär ännu ett rekordkvartal gällande omsättning. Tillväxten är hänförlig till en organisk expansion på de befintliga marknaderna Norden, Europa, Mellanöstern och Asien. Vidare erhöll Maven under kvartalet en första genombrottsorder i USA via dotterbolaget Maven Wireless Inc samt expanderade till Australien genom en ny teknisk säljare baserad i Sydney efter kvartalets utgång, vilket bäddar för geografisk expansion framgent. Avseende bruttomarginalen så uppgick den till 35 % (34 %), där förbättringen är hänförlig till en fortsatt förbättrad tillgång på IC komponenter. Däremot levererar Maven fortsatt på äldre orders vilka inte är justerade för de prisförändringar som har skett, vilket således håller tillbaka bruttomarginalen. I takt med att gamla orders levereras och att de nya, prisjusterade orders utgör en allt större andel av omsättningen framgent, förväntar vi oss en fortsatt stärkt bruttomarginal under kommande kvartal. Läs vår fullständiga kommentar på Mavens preliminära siffror avseende Q2-23 här.

Orderingången uppgick till 34,5 MSEK – kortare leveranstider påverkar

Orderingången uppgick till 34,5 MSEK (21,1) under Q2-23, vilket är en ökning jämfört med samma period föregående år, däremot lägre än de tre föregående kvartalen var för sig. I takt med att ledtiderna på komponenter har minskat och Maven har lyckats förbättra logistiken i leveranskedjan, kan koncernen nu erbjuda en kortare leveranstid om 12-20 veckor, vilket är en halvering från när de var som längst under pandemin. Givet detta behöver ramavtalskunder, vilka står för ungefär hälften av omsättningen, inte lägga orders med lika lång framförhållning, något som därmed har medfört att orderingången från ramavtalskunder har gått ned under Q2-23, eftersom dessa kunder redan har lagt de orders som avses levereras under resterande del av 2023. Därav förväntar vi oss att orderingången förbättras under kommande kvartal i takt med att ramavtalskunder börjar lägga orders igen, vilka Maven sedan kan leverera i en snabbare takt än under pandemin. Därutöver finns även en viss säsongsmässig effekt som innebär något lägre aktivitet gällande nya orders under sommaren och ett historiskt starkt fjärde kvartal, vilket också estimeras bidra till en starkare orderingång främst under Q4-23. Orderboken är fortsatt välfylld, vilken uppgick till 172 MSEK vid utgången av Q2-23.

Fjärde kvartalet i rad med vinst – kassaflödet förbättrat efter kvartalets utgång

Under Q2-23 uppgick de totala rörelsekostnaderna, exklusive avskrivningar, till -20,8 MSEK (-12,4), motsvarande en ökning om 67 %, vilket främst antas vara hänförligt till en fortsatt hög expansionstakt samt inflation. Samtidigt fortsätter rörelsekostnaderna att minska i förhållande till omsättningen, vilka nu uppgår till 32 % av omsättningen jämfört med 58 % under samma kvartal föregående år, vilket är en bidragande orsak till ett förbättrat EBITDA-resultat om 11 MSEK (-0,4) och fjärde kvartalet i rad som Maven levererar svarta siffror på sista raden. EBITDA-marginalen justerat för aktiverat arbete och övriga rörelseintäkter uppgick till 3 % (-24 %), vilket således även markerade det första kvartalet med positiv marginal justerat för aktiverat arbete och övriga rörelseintäkter. Analyst Group ser kvartalets siffror som ett bevis på att Maven kan öka lönsamheten i takt med att omsättningen fortsätter att växa och givet en bättre tillgång på komponenter samt skalbarheten i den befintliga affärsmodellen estimerar vi en fortsatt förbättrad lönsamhet framgent.

Kassaflödet från den löpande verksamheten, efter förändringar i rörelsekapital, uppgick under kvartalet till 4,1 MSEK, vilket bl.a. påverkades negativt av ökade kundfordringar om 15 MSEK, däremot har kassaflödet förbättrats efter periodens utgång genom att utestående obetalade kundfordringar om ca 17 MSEK har betalats under juli, vilket därmed antas ha stärkt kassan som vid utgången av Q2-23 uppgick till 2,1 MSEK. Dessutom har Maven fortsatt bygga upp ett lager av komponenter hänförligt till kommande produktion för att fortsatt kunna leverera med kortare leveranstider, vilket också påverkat kassaflödet negativt.

Det fria kassaflödet under Q2-23 uppgick till -0,1 MSEK, vilket, utöver ett försämrat rörelsekapital, är hänförligt till att koncernen har fortsatt investera i utveckling av nya produkter. Givet att minskade kundfordringar antas ha stärkt kassan under juli månad, samt att koncernen har en outnyttjad checkräkningskredit om 10 MSEK, ser vi fortsatt att Maven har en stabil finansiell position och att risken för extern kapitalanskaffning är låg. Viktigt framgent blir att förbättra kassakonverteringen, främst genom förbättrat rörelsekapital, vilket till viss del antas ha skett efter kvartalets utgång genom minskade kundfordringar, för att således förbättra det fria kassaflödet.

Sammantaget anser vi att Maven levererade en rapport i linje med våra förväntningar, om än med något lägre orderingång än väntat, vilket är hänförligt till att ramavtalskunder inte har lagt orders under kvartalet givet kortare leveranstider från Maven. Därmed förväntar vi oss en starkare orderingång under kommande kvartal i takt med att ramavtalskunder lägger orders igen, vilka Maven sedan kan leverera med kortare leveranstider. Givet detta, den fortsatta organiska expansionen på befintliga marknader, geografisk expansion på nya marknader, samt den skalbarhet som finns i affärsmodellen, anser vi att Maven har goda möjligheter att leverera lönsam tillväxt under kommande kvartal.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.

Analyst Group kommenterar Mavens preliminära siffror för det andra kvartalet år 2023

2023-07-25

Maven Wireless meddelade den 25 juli år 2023 preliminära siffror för det andra kvartalet år 2023. Nettoomsättningen uppgick till 65 MSEK (21,5) motsvarande en omsättningstillväxt om 204 % Y-Y. Bruttomarginalen uppgick till 35 % och EBITDA till 11 MSEK, motsvarande en EBITDA-marginal om 17 %. Rörelseresultatet (EBIT) uppgick till 10 MSEK, motsvarande en EBIT-marginal om 15 %.

Med de preliminära siffrorna för det andra kvartalet år 2023 presenterade står det klart att Maven Wireless levererar ännu ett rekordkvartal, både avseende omsättning och resultat. Nettoomsättningen om 65 MSEK, vilket motsvarar en tillväxt om 204 % Y-Y och 58 % Q-Q, påvisar att Maven innehar ett fortsatt starkt momentum gällande organisk expansion på befintliga marknader, vilket innefattar Norden, Europa, Mellanöstern samt Asien. Dessutom har Maven under Q2-23 mottagit en första betydande order i USA, vilket anses vara en viktig marknad för bolaget givet att den amerikanska marknaden utgör ca 33 % av Mavens totala adresserbara marknad. Vidare meddelade bolaget efter kvartalets utgång att försäljnings- och marknadsföringsorganisationen utökas med en ny teknisk säljare baserad i Australien, med ambition att ta en större del av den lokala marknaden i Australien och Nya Zeeland. Således estimerar Analyst Group att Maven kommer fortsätta växa både på nämnda befintliga marknader samt genom geografisk expansion på de nyare marknaderna USA och Oceanien framgent. Givet detta, samt att Maven har levererat en nettoomsättning om 106 MSEK under H1-23, vilket således överstiger omsättningen för helåret 2022 om 101 MSEK, ser vi fortsatt goda möjligheter för bolaget att uppnå vår omsättningsprognos för helåret 2023 om 251 MSEK.

Sett till bruttomarginalen uppgick den till 35 % under Q2-23, där vi i tidigare uppdateringar kommunicerat att vi estimerar en förbättrad bruttomarginal under år 2023 jämfört med helåret 2022, då bruttomarginalen uppgick till 31 %, bl.a. till följd av lättnader avseende komponentbrist av IC-komponenter, vilket vi nu ser resultatet av då bruttomarginalen i Q1-23 och Q2-23 har uppgått till 36,5 % respektive 35 %, där Analyst Group estimerar en bruttomarginal om 36 % år 2023.

Avseende lönsamheten levererar Maven ytterligare ett kvartal med svarta siffror och dessutom med en stigande marginal. I samband med att bolagets fullständiga rapport publiceras den 15 augusti kan en djupare analys göras av bolagets kostnadsutveckling samt marginal justerad för aktiverat arbete och övriga rörelseintäkter, men de presenterade siffrorna tyder på att Maven vid en uppskalning av volymer kan växa omsättningen i en snabbare takt än kostnaderna, vilket medför en succesivt förbättrad lönsamhet, något som också inkluderats i våra finansiella prognoser.

Vi kommer att återkomma med en rapportkommentar samt en uppdaterad aktieanalys av Maven i samband med bolagets fullständiga rapport för Q2-23 den 15 augusti 2023.

Analyst Group kommenterar Mavens order i USA

2023-05-30

Maven Wireless meddelade den 30 maj år 2023 att koncernen mottagit en order från ett amerikanskt neutral-hostbolag avseende ett DAS-system för mobiltäckning i ett casino i Nevada, USA. Ordervärdet uppgår till ca 6,8 MSEK.

”Ordern från ett amerikanskt neutral-hostbolag är den första kommunicerade ordern för Mavens dotterbolag i USA, Maven Wireless Inc, och markerar således en viktig milstolpe för koncernen. I tidigare analysuppdateringar har vi kommunicerat att vi estimerar en uppskalning av verksamheten i USA under år 2023, vilket denna order bevisar har skett. Givet att den amerikanska marknaden utgör ca 33 % av Mavens totala adresserbara marknad, ser vi en expansion inom marknaden som en tydlig värdedrivare framgent. Nordamerika har den högst registrerade användningen av smartphones där det stigande antalet internetabonnenter, ökande mobildatatrafik och ökad tonvikt från regeringskansliet i USA på att förbättra telekommunikationsinfrastrukturen, vilket driver DAS-marknaden i Nordamerika och är förklaringen till den omfattande marknadsstorleken, vilken uppgår till ca 3,1 mdUSD enligt Market and Markets.

Vidare anser Analyst Group att ordern validerar Mavens produkt och de fördelar som koncernen besitter jämfört med konkurrenter. Koncernens huvudkonkurrent CommScope är ett amerikanskt företag med över 30 års erfarenhet i branschen som har ca 33 % av marknaden för DAS. Då CommScope idag anses vara världsledande och dessutom är ett amerikanskt bolag, anser Analyst Group att en order på den amerikanska marknaden ses som ett bevis på de fördelar som Mavens produkter innehar gentemot konkurrenter. Exempelvis är CommScopes plattform baserad på en äldre produktgeneration, medan Mavens DAS-plattform är helt anpassad för 5G med hög bandbredd, vilket möjliggör en kostnadseffektiv och smidig uppgradering till 5G samt O-RAN. Dessutom är Mavens lösning mer miljövänlig än konkurrenters genom lägre energiförbrukning, färre transporter och mindre materialåtgång, vilket utgör ytterligare en konkurrensfördel som väntas kunna medföra ytterligare orders från den nordamerikanska marknaden”, säger ansvarig analytiker på Analyst Group.

Hur Analyst Group ser på Maven som en investering

Maven Wireless Sweden AB (”Maven” eller ”Koncernen”) har inlett året starkt där Q1-rapporten visade den högsta försäljningen för ett enskilt kvartal i Koncernens historia. Strategisk lageruppbyggnad, bättre tillgång på IC komponenter och kortare ledtider anses vara starka drivare till att Maven fortsätter att förbättra leveransförmågan kvartal efter kvartal. Med hänsyn till detta, samt att Koncernens orderbok uppgick till 198 MSEK vid utgången av mars, estimeras Maven leverera en nettoomsättning om 250,7 MSEK under år 2023, med ett EBITDA-resultat om 57,7 MSEK. Givet en tillämpad EV/S-multipel om 4,2x, samt justerat för Mavens nettoskuld, motiveras ett potentiellt värde per aktie om 20,0 kr (20,0) på 2023 års prognos, i ett Base scenario.

Kommentar på Maven Wireless Q1-rapport

2023-04-27

Maven Wireless publicerade den 27 april 2023 bolagets delårsrapport för det första kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Kortare ledtider och bättre tillgång på komponenter bidrog till att bolagets nettoomsättning steg till 41,1 MSEK (12,7) – en ökning om 222 % jämfört med Q1-22

- Bruttomarginalen steg till 36 % (28 %), drivet av positiv produktmix och minskade produktions-kostnader

- Levererar lönsamhet för tredje kvartalet i rad, EBITDA-resultatet uppgick till 3,9 MSEK (-3,6)

- Efterfrågan är fortsatt hög, vilket resulterade i en orderingång om 34,9 MSEK (28,3)

”Maven levererar återigen en stark rapport där bolagets intensiva arbete med att korta ledtiderna har varit en starkt bidragande faktor till att nettoomsättningen steg till nya rekordnivåer. I ljuset av flera framgångsrika datapunkter ser vi extra positivt på att bruttomarginalen steg till ~36 % (28 %), trots ett minst sagt utmanande omvärldsläge med hög inflation och till viss del fortsatt brist på IC komponenter”, säger ansvarig analytiker på Analyst Group.

Levererar ytterligare ett omsättningsrekord

Under det första kvartalet år 2023 uppgick nettoomsättningen till 41,1 MSEK (12,7), vilket motsvarar en ökning om 222 % mot jämförbart kvartal föregående år samt en tillväxt om 1 % Q-Q, vilket innebär att bolaget levererar ytterligare ett rekordkvartal avseende nettoomsättning vilket är i linje med våra förväntningar. Tillväxten är hänförlig till en fortsatt organisk expansion på befintliga marknader, vilket innefattar Norden, Europa, Mellanöstern samt Asien. Maven fortsätter att leverera på den rekordstora orderboken som vid utgången av Q4-22 uppgick till 201 MSEK. Vidare har tillgången på IC-komponenter förbättrats och ledtiderna kortats, även om de fortsatt är längre än normalt. Givet att Maven har fortsatt investera i komponenter, och därmed fyllt på varulagret, ser Analyst Group goda möjligheter för bolaget att fortsätta leverera på nuvarande orderbok och därmed leverera en stark omsättningstillväxt under kommande kvartal.

Sett till bruttomarginalen uppgick den till 36 % under Q1-23, att jämföra med 28 % under jämförbart kvartal föregående år och 29 % under Q4-22. Förbättringen antas vara hänförlig dels till en gynnsam produktmix samt dels Mavens arbete med att minska produktionskostnader genom att säkra komponenter. Likt vi nämnt i samband med tidigare analysuppdateringar förväntar vi oss att se fortsatta lättnader avseende komponentbrist, vilket, i kombination med att Maven har byggt upp ett lager av komponenter, medför att vi estimerar en fortsatt god bruttomarginal framgent.

Fortsatt välfylld orderbok

Orderingången under Q1-23 uppgick till 35 MSEK (28,3) fördelat på 45 orders från 21 olika kunder, varav fem helt nya. Orderingången är dock en minskning från föregående kvartal då orderingången uppgick till 121 MSEK men där Analyst Group anser att det finns säsongsmässiga effekter vilka innebär att aktiviteter gällande nya orders är lägre under det första kvartalet samtidigt som Maven erhöll flera större orders, bl.a. från SBB, under Q4-22, varför en jämförelse med föregående kvartal blir något missvisande. Under kvartalet erhöll bolaget bl.a. en order om ca 6,1 MSEK från Mellanöstern avseende de senaste digitala DAS-produkterna för blåljusradio samt ett första avrop baserat på det nya förlängda ramavtalet med Telenor Norge om ca 7,3 MSEK. Genom det uppdaterade ramavtalet har Maven kunnat justera priserna för att kompensera för kostnadsökningar i produktionsleden, varför vi väntar oss stärkta marginaler avseende framtida avrop. Orderboken uppgick vid utgången av Q1-23 till ca 198 MSEK, vilket Maven arbetar med att fullgöra och leverera på, varför Analyst Group fortsatt ser goda möjligheter för bolaget att nå vår omsättningsprognos om 250 MSEK år 2023.

Lönsamhet för tredje kvartalet i rad

Under det första kvartalet år 2023 uppgick Mavens rörelsekostnader, exklusive avskrivningar, till -18,0 MSEK (-11,3), vilket motsvarar en ökning om 60 % YoY, samt en ökning om ca 33 % Q-Q. Rörelsekostnaderna var något högre än våra förväntningar vilket främst förväntas vara ett resultat av en intensiv expansionstakt samt en fortsatt hög inflation. Samtidigt fortsätter omsättningen att öka snabbare än rörelsekostnaderna, varför vi inte drar några större växlar kring kostnadsökningen. Sammantaget anser vi att rörelsekostnaderna är på fortsatt stabila nivåer, vilket i kombination med högre försäljningsvolymer och en stigande bruttomarginal, resulterade i att EBITDA-resultatet uppgick till 3,9 MSEK (-3,6), motsvarande en ökning om 84 % Q-Q. Givet en fortsatt ökad försäljning, minskade produktionskostnader till följd av en bättre tillgång på komponenter samt med hänsyn till skalbarheten i affärsmodellen anser Analyst Group att det råder goda möjligheter för bolaget att fortsätta öka lönsamheten under kommande kvartal.

Kassaflödet från den löpande verksamheten, efter förändringar av rörelsekapital, uppgick under kvartalet till -7,1 MSEK (-8,2). Kassaflödet har under perioden påverkats negativt till följd av en ökad rörelsekapitalbindning i form av kundfordringar och varulager. Mavens fria kassaflöde uppgick till

-11,4 MSEK, vilket huvudsakligen är hänförligt till att bolaget har investerat i utveckling av nya produkter. Detta sammantaget har varit bidragande faktorer till den negativa utvecklingen i kassan Q-Q, vilken uppgick till 2,6 MSEK vid utgången av Q1-23. Värt att notera dock är att Maven har tillgång till en checkräkningskredit om 10 MSEK, samtidigt så uppgick kundfordringar vid utgången av Q1-23 till ca 37,9 MSEK vilket blir som en ”laggande” effekt i rörelsekapitalet, varför Analyst Group anser att risken för extern kapitalanskaffning är låg och att Maven kan fortsätta finansiera bolagets organiska expansionsplaner med egna kassaflöden och eventuell upplåning. Därutöver har komponentlagret på balansräkningen ökat till 13 MSEK under perioden, vilket förväntas att användas under året, något som i sin tur förväntas stärka rörelsekapitalet.

Sammantaget anser vi att Maven har levererat en stark start på det nya året med en fortsatt ökad omsättning, tillika lönsamhet. Med hänsyn till Mavens välfyllda orderbok om 198 MSEK, en ökad leveransförmåga genom kortade ledtider, samt en stigande orderingång, ser vi goda möjligheter för Maven att fortsätta ta operationella kliv och leverera lönsam tillväxt under kommande kvartal.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.

Kommentar på Mavens senaste händelser

2023-04-19

Maven Wireless kommunicerade under veckan att bolagets produkter har erhållit godkännande för att etablera säker kommunikation i Microsofts datahallar. En enhetlig lösning kommer att etableras globalt med start i Europa, där försäljningsvärdet per datahall uppgår till 0,5–1 MSEK. Under efterföljande dag meddelade Maven att bolaget har signerat ett ramavtal med One Nordic och samtidigt erhållit en första order om 9 MSEK.

“Maven gick in i år 2023 med en rekordstor orderbok om 201 MSEK och genom bolagets senaste kommunicerade händelser är det tydligt att Maven har ett fortsatt starkt momentum”, säger ansvarig analytiker på Analyst Group.

Under tisdagen den 18 april 2023 meddelade Maven att bolaget har erhållit godkännande avseende att etablera digitala DAS system för TETRA kommunikation (säker kommunikation) i Microsofts datahallar. En enhetlig lösning kommer att etableras globalt med start i Europa där bolaget redan mottagit order för datacenters i Irland, Italien, Spanien och Holland. Utrullning av motsvarande lösning planeras även att genomföras för både Asien och USA. Försäljningsvärdet per datahall uppgår till 0,5–1 MSEK och givet att Microsoft driver mer än 200 datacenter skulle det rent illustrativt kunna innebära adresserbara intäkter om 100–200 MSEK för Maven. Även om det är en illustrativ beräkning, då Maven inte har något avtal med Microsoft, så anser Analyst Group att det speglar stora potentiella intäkter över tid.

Under efterföljande dag, den 19 april 2023, kommunicerade Maven att bolaget har signerat ytterligare att ramavtal, denna gång med ONE Nordic. Ramavtalet omfattar både DAS system och repeater produkter för mobiltelefoni samt blåljusradiosystem och tillhörande tjänster. Samtidigt erhålls en första order för mobiltelefonitäckning till ett infrastrukturprojekt i Sverige om ca 9 MSEK. Likt vad vi tidigare kommunicerat, anser vi att ramavtalen sänder ett starkt signalvärde mot potentiella kunder, samt lägger grunden för framtida relativt ”säkrade” avrop och leveranser, vilket leder till ett stabilare kassaflöde jämfört med enskilda beställningar. Trots att det inte finns några volymgarantier i detta ramavtal så omfattar avtalet framtida projekt för alla ONE Nordics koncernbolag vilket, med hänsyn till att ONE Nordic finns på över 40 etableringar i Sverige, bäddar för fortsatta avrop och leveranser framgent. Avtalet gäller tillsvidare vilket innebär att det inte finns något utsatt slutdatum, något som kan skapa goda möjligheter för att generera ”återkommande” intäkter över en lång period. Vidare har parterna möjlighet att revidera priser om kostnader ändras med mer än 5%, vilket Analyst Group ser positivt på med tanke på nuvarande inflationsmiljö.

Hur Analyst Group ser på Maven som en investering

Rekord på rekord på rekord, så kan år 2022 sammanfattas för Maven Wireless Sweden AB (”Maven” eller ”Bolaget”), där Bolaget har levererat en ökad tillväxt under samtliga kvartal med svarta siffror under de två senaste kvartalen. Maven avslutade år 2022 starkt, bland annat genom att uppvisa en betydande ökning i orderingången, vilket resulterade i att Bolaget går in i år 2023 med en orderbok om 201 MSEK. Med hänsyn till Mavens rekordstora orderbok, en fortsatt ökad leveransförmåga, samt att vi förväntar oss lättnader avseende komponentbristen, estimeras Maven leverera en nettoomsättning om 250,7 MSEK under år 2023, med ett EBITDAresultat om 57,7 MSEK. Givet en tillämpad EV/S-multipel om 4,0x, samt justerat för estimerad nettokassa vid utgången av år 2023, motiveras ett potentiellt värde per aktie om 20,0 kr (17,6) på 2023 års prognos, i ett Base scenario.

Kommentar på Maven Wireless Q4-rapport

2023-02-24

Maven Wireless publicerade den 24 februari 2023 bolagets delårsrapport för fjärde kvartalet år 2022. Följande är några punkter vi valt att belysa i samband med rapporten:

- Fortsatt starkt momentum resulterade i en orderingång om 121 MSEK (40,7), vilket medförde nya rekordnivåer för orderboken som vid årets slut uppgick till 201 MSEK

- Hög konvertering från orderbok till omsättning resulterade i en nettoomsättning om 40,7 MSEK – en ökning med 250 % jämfört med Q4-21

- Levererar svarta siffor för andra kvartalet i rad – rörelseresultatet (EBITDA) uppgick till 2,1 MSEK (-2,0)

Fortsatt växande orderingång och orderbok under det avslutande kvartalet för år 2022

Orderingången under Q4-22 uppgick till 121 MSEK (40,7) fördelat på 34 orders från 12 olika kunder. Maven har under perioden erhållit flertalet spännande order, bland annat fortsätter avrop och leveranser till Telenor, där bolaget under det fjärde kvartalet erhöll en order om 20 MSEK avseende standardprodukter för tunnel- och inomhusteckning. Maven har under fyra år framgångsrikt levererat produkter och tjänster till Telenor till ett totalt ackumulerat ordervärde om ca 135 MSEK, därutöver signerade Maven under slutet på kvartalet ett uppdaterat globalt ramavtal med Telenor avseende utrustning och mjukvara för radiotäckning av alla mobila teknologier inklusive 5G. Genom det uppdaterade ramavtalet, vilket sträcker sig till och med år 2024, har Maven kunnat justera priserna för att kompensera för kostnadsökningar i produktionsleden, vilket förväntas leda till att bolaget kan bibehålla marginalerna på relativt goda nivåer. Det nya ramavtalet är värt ca 80 MSEK över två år, vilket innebär årliga intäkter om 40 MSEK, även om vi estimerar att avrop och leveranser kommer att öka succesivt under kommande två år. Rent illustrativt, kan detta jämföras med det tidigare ramavtalet, vilket genererade genomsnittliga årliga intäkter om ca 33,8 MSEK, vilket innebär en ökning om 18,5 % genom det nya ramavtalet.

Utöver ramavtalet med Telenor så har Maven erhållit orders från schweiziska Trafikverket, SBB, om ca 88 MSEK, vilket har bidragit starkt till den ökade orderingången under det fjärde kvartalet år 2022. Ordern inkluderar bland annat de senaste digitala DAS-produkterna för både blåljusradio för polis- och brandkår, GSM-Rail och mobiltelefontäckning för uppkoppling av de schweiziska mobiloperatörerna. Detta avrop från SBB är inom ramen för det uppdaterade avtal som parterna ingick under Q3-22, vilket summerar till ett uppskattat värde om ca 213 MSEK över en femårsperiod, med möjlighet till förlängning med ytterligare 2+2 år. Givet att Maven redan har erhållit betydande orders från SBB, samt att SBB tillhandahåller rälsen, kraften och telenätet för järnvägen i Schweiz, vilken transporterar 1,25 miljoner passagerare samt 250 000 ton gods varje dag med över 270 km tunnlar, anser Analyst Group att det råder goda möjligheter för Maven att förlänga det befintliga ramavtalet, något som bäddar för fortsatt stora intäkter över tid.

Sammantaget anser Analyst Group att Maven framgångsrikt har expanderat på både befintliga och nya marknader under det fjärde kvartalet, vilket resulterade i att orderboken vid periodens slut uppgick till rekordstora 201 MSEK, vilket Maven arbetar med att fullgöra och leverera på. Givet nuvarande orderbok, har Maven redan i början av år 2023 ”säkrat” ca 80 % av Analyst Groups omsättningsprognos för år 2023 om 250 MSEK, varför vi fortsatt ser goda möjligheter för bolaget att nå våra försäljningsprognoser.

Stark försäljningstillväxt i linje med våra förväntningar

Under Q4-22 uppgick nettoomsättningen till 40,7 MSEK (11,6), vilket motsvarar en substantiell ökning om 250 % mot jämförbart kvartal föregående år samt en tillväxt om 54 % jämfört med föregående kvartal (Q3-22). Den starka omsättningstillväxten som Maven levererat under kvartalet är ett resultat av att bolaget fortsätter att öka konverteringen från orderbok till omsättning, samt till följd av en framgångsrik organisk expansion, där bolaget har skalat upp försäljningen på befintliga marknader inom Norden, Europa, Mellanöstern och Asien.

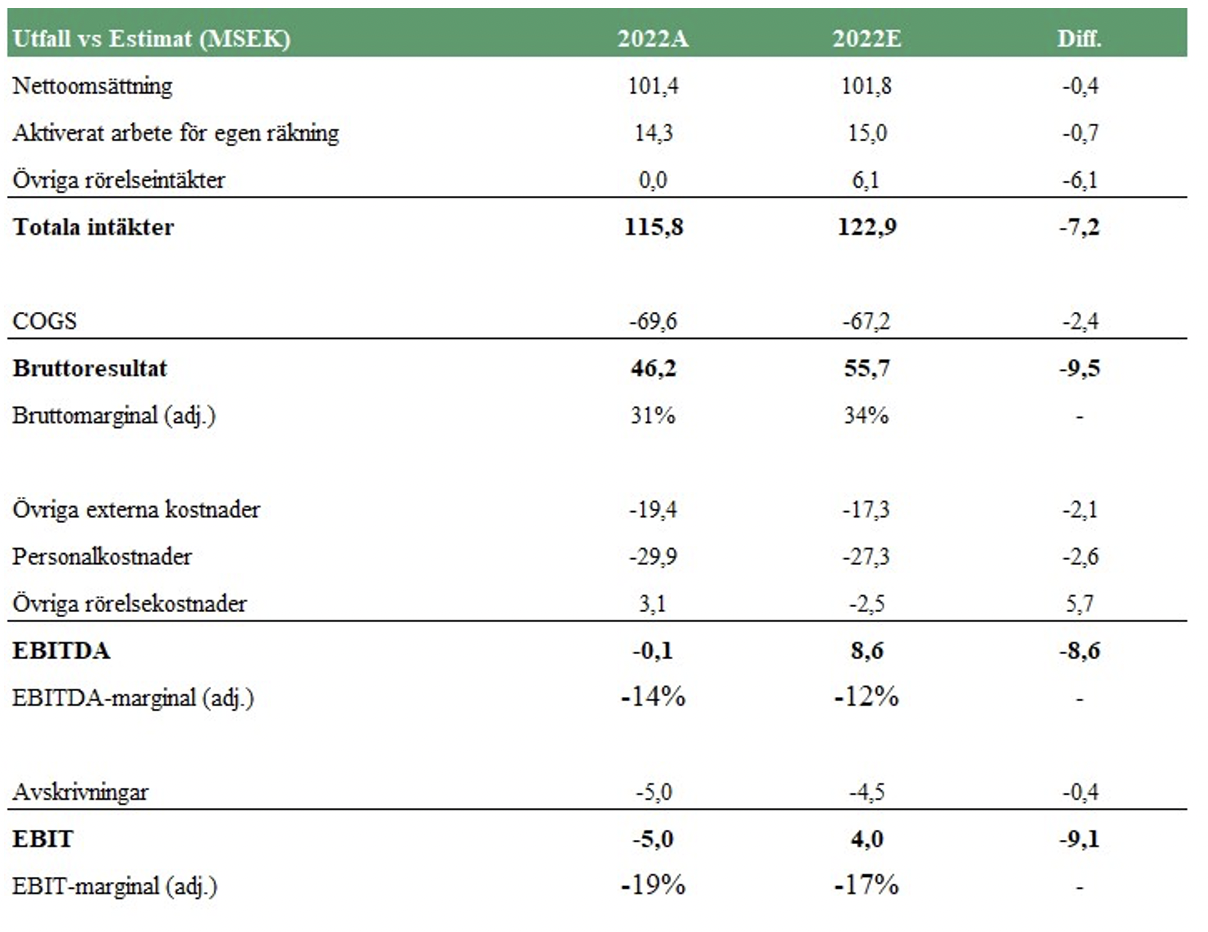

Lyfter vi blicken och tittar på helåret 2022 så levererar Maven en nettoomsättning om 101,4 MSEK, motsvarande en tillväxt om 126 % jämfört med år 2021, vilket var i linje med våra förväntningar. Det gångna året, samt stora delar av år 2021, har präglats av brist på IC-komponenter och förseningar från leverantörer av nya komponentvarianter, vilket har medfört omplanering och senareläggning av vissa leveranser. Maven har dock kontinuerligt under året arbetat proaktivt med leveranskedjan för att säkra upp strategiskt viktiga komponenter för att minimera påverkan av störningar, vilket har medfört kontrollerbara förseningar. Blickar vi framåt så fortsätter lagren att fyllas på och vi förväntas oss lättnader i komponentbristen under år 2023. Med det sagt, så råder det dock fortsatt relativt långa ledtider, varför vi estimerar att Maven kommer att fortsätta säkra upp strategiska moduler och komponenter för att kunna leverera på den höga efterfrågan.

År 2022 har, som tidigare nämnt, präglats av flertalet utmaningar i form av komponentbrist, stigande inflation och energikris. Detta har resulterar i bl.a. höjda råvaru- och bränslepriser, vilket i kombination med en svagare krona har drivit upp produktionskostnaderna, varför Mavens bruttomarginal var något under våra förväntningar. Under år 2023 förväntar vi oss att se lättnader avseende ovan nämnda makroekonomiska faktorer, vilket tillsammans med att bolaget förväntas fortsätta att säkra upp material för framtida leveranser, bäddar för en ökad bruttomarginal framgent.

Levererar svarta siffor för andra kvartalet i rad

Mavens rörelsekostnader under det fjärde kvartalet år 2022 uppgick till 15,0 MSEK

(12,0), vilket motsvarar en ökning om 25 % jämfört med Q4-21. Kostnadsökningen var något högre än våra förväntningar men fortfarande på relativt stabila nivåer. Detta, i kombination med ökade försäljningsvolymer, resulterade i ett rörelseresultat före avskrivningar (EBITDA) om 2,1 MSEK (-2,0) samt ett positivt nettoresultat om 0,4 MSEK (-3,2). Att Maven levererar svarta siffror för andra kvartalet i rad medför att vi ser en positiv lönsamhetstrend som vi estimerar kommer att fortsätta, givet affärsmodellens goda skalbarhet vid högre försäljningsvolymer där bolaget säljer produkterna via samarbetspartners, vilka i sin tur betjänas av Mavens säljare som kan hantera ett tvåsiffrigt antal partners.

Kassaflödet från den löpande verksamheten, efter förändringar av rörelsekapital, uppgick under kvartalet till 1,0 MSEK (-13,3), där ökningen främst beror på ett förbättrat resultat. Mavens fria kassaflöde uppgick till -3,6 MSEK, vilket huvudsakligen är hänförligt till att bolaget har investerat i utveckling av nya produkter. Värt att notera är att Maven gjorde en spridningsemission under Q4-22, vilket tillförde kassan 15,3 MSEK efter emissionskostnader, något som har varit en starkt bidragande faktor till den positiva nettoförändringen i kassan. Därutöver har bolaget en checkkredit om 10 MSEK, samt så uppgick kundfordringar vid utgången av perioden till 32,1 MSEK, vilket blir som en ”laggande” effekt i rörelsekapitalet, vilket sammantaget medför att vi anser att Maven har en stabil finansiell position för att fortsätta exekvera på bolagets organiska expansionsplaner.