Luxbright AB (”Luxbright” eller ”Bolaget”) är ett teknikföretag grundat år 2012, baserat i Göteborg, som utvecklar, tillverkar och säljer avancerade röntgenrör, röntgenkällor och kundspecifika lös-ningar. Med Bolagets patenterade teknik levererar Luxbright innovativa mikrofokusrör och blixtröntgenrör till internationella system-leverantörer och försvarsaktörer, vilket möjliggör högupplösta och skarpare röntgenbilder. Luxbright adresserar marknaden för industriell röntgen, särskilt inom Non-Destructive Testing (NDT), där röntgen används för att utvärdera egenskaperna hos material, komponenter eller system utan att orsaka skada. Luxbright är noterade på First North sedan år 2020.

Pressmeddelanden

Väl positionerat att fylla marknadsgapet inom portabel röntgen

Luxbright AB (”Luxbright” eller ”Bolaget”) har under år 2025 befäst positionen som en industriell tillverkningspartner med bevisad leveransförmåga. Under ledning av den nytillträdda VD:n, Patrik Hallberg, och med ett stundande kapitaltillskott, accelererar Bolaget nu den strategiska satsningen inom portabel röntgen, ett expanderande segment med betydande användningsområden inom såväl civil oförstörande provning (NDT) som inom försvarsindustrin. Då röntgenröret utgör den mest vitala komponenten i en röntgenkälla, skapar Bolagets djupa specialistkompetens inom detta område en teknisk särställning och höga inträdesbarriärer. Givet Bolagets etablerade produktionsfaciliteter, starka referenskunder och den strukturella marknadsmedvinden, bedömer Analyst Group att Luxbright är väl positionerat att kapitalisera på den ökade efterfrågan inom portabel och industriell röntgen. Genom en likaviktad sammanvägning av relativvärdering och en DCF-modell härleds ett motiverat nuvärde per aktie om 0,21 kr i ett Base scenario.

- Strategisk position inom portabel röntgen

Portabel röntgen förväntas utgöra den viktigaste tillväxtdrivaren framgent, där Luxbright har identifierat ett tydligt marknadsgap och arbetar med partners för att adressera detta, samtidigt som vi bedömer att investeringscaset vilar på ett bredare fundament. Luxbrights unika kombination av teknikhöjd, validerad produktionskapacitet och försvarsexponering skapar förutsättningar att vara en tidig aktör i ett segment med betydande efterfrågan men otillräckligt utbud, en position där den som först etablerar ett starkt erbjudande som möter marknadens behov bedöms kunna bygga en varaktig konkurrensfördel.

- Validerad produktionsplattform redo för tillväxt

Nettoomsättningen om ca 11,4 MSEK (9,0) under år 2025, en valutajusterad tillväxt om ca 40 % och en bruttomarginal om ca 65 %, bekräftar att Luxbright har en bevisad leveransförmåga och en skalbar produktionsplattform redo att hantera väsentligt högre volymer. De betydande investeringarna i produktionsinfrastruktur är genomförda, och vi bedömer att OPEX-basen kan bära en betydande omsättningsökning utan motsvarande kostnadsökningar. Vi estimerar att nettoomsättningen växer till ca 49,3 MSEK år 2028, driven av tre parallella intäktsben inom en uppskattad befintlig kapacitet om ca 1 000 rör per år, med segmentet portabel röntgen som huvudsaklig drivare.

- Kapitaltillskott möjliggör strategisk acceleration

Bolaget genomför under Q2-26 två emissioner om totalt ca 19,5 MSEK före emissionskostnader, kompletterat av TO2 med potential att tillföra ytterligare ca 15,2 MSEK under Q4-26. Givet full teckning estimeras en finansieringshorisont till Q1-27, med potential till mitten av år 2027 vid fullt TO2-utnyttjande. Vi bedömer att kapitaltillskottet är centralt för att realisera Bolagets ambition inom portabel röntgen, skala upp produktionen och stärka försäljningsorganisationen. Att befintliga ägare och styrelseledamöter åtar sig att teckna ca 43 % av företrädesemissionen, utan ersättning, sänder ett starkt signalvärde avseende framtidstron i Bolaget.

6.5

Värdedrivare

1.9

Historisk lönsamhet

7.6

Ledning & Styrelse

6.2

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fördjupade samarbetsavtal och breddad produktportfölj

Luxbright AB (”Luxbright” eller ”Bolaget”) har under H1-25 uppvisat accelererad affärsaktivitet från såväl befintliga partners som nya internationella kunder. Fördjupade relationer med Fisica och VJ X-Ray, kombinerat med en breddad produktportfölj genom inkrementella produktvarianter, förväntas stärka kapacitetsutnyttjandet och driva tillväxt. Med en stärkt balansräkning efter emissionen under H1-25 bedömer vi att Luxbright är väl positionerat för att kapitalisera på den ökade efterfrågan av Bolagets Made-in-Sweden-strategi, där återkommande orders och strategiska partnerskap kommer att utgöra centrala triggers framgent. Med en applicerad målmultipel om EV/EBIT 15x på 2027 års estimerade EBIT-resultat om ca 10,8 MSEK och en antagen WACC om 11,9 %, härleds ett motiverat nuvärde om 1,0 kr (1,2) per aktie i ett Base scenario, delvis en teknisk justering i spåren av emissionen under H1-25.

- Robust underliggande tillväxt

Nettoomsättningen under H1-25 uppgick till ca 5,4 MSEK (3,3), en tillväxt om 61 % Y-Y. Exklusive kundfinansierade utvecklingsintäkter (NRE) under H1-24 noterades den underliggande tillväxten till ca 600 %, vilket indikerar ett fortsatt starkt kommersialiseringsskede. Bruttomarginalen uppgick under H1-25 till 57,2 % (84,9), där nedgången primärt förklaras av en förändrad produktmix, då H1-24 i huvudsak bestod av NRE-intäkter med betydligt lägre direktkostnader (COGS). Detta till trots bedömer vi att Bolaget uppvisar god produktionseffektivitet, en central faktor framgent, då vi förväntar oss en substantiell volymuppskalning under de kommande åren.

- Breddad produktportfölj reducerar marginalkostnader

Under och efter utgången av H1-25 har Luxbright stärkt relationerna med befintliga nyckelpartners samt öppnat dörrar till nya marknader. Samarbetet med Fisica har fördjupats via typgodkännanden och strategiska orders, inklusive vidareutveckling av ett rör för en uppgraderad applikation inom blixtröntgen, med planerad leverans under Q3-25. Vidare har avtalet med VJ X-Ray förlängts, vilket säkrar fortsatt integration av Luxbrights rör i VJ:s system och stärker Bolagets position i den globala värdekedjan. Parallellt har nya orders från internationella aktörer och ökad efterfrågan lett till en breddad produktportfölj. Genom nya rörmodeller baserade på befintliga produkter kan Luxbright expandera erbjudandet med begränsade inkrementella investeringar, vilket ökar kapacitetsutnyttjandet och driver skalbarhet.

- Kortsiktiga prognoser justeras ned

I samband med rapporten har vi reviderat omsättningsprognoserna, främst för innevarande år, till följd av ett svagare orderinflöde än förväntat. Vi bedömer att Bolaget har etablerat en solid plattform för fortsatt tillväxt, men att nya samarbetsavtal, uppföljningsorders och en fortsatt breddning av produktportföljen blir avgörande för att absorbera kostnadsbasen och närma sig lönsamhet. Det justerade potentiella nuvärdet om 1,0 kr per aktie (1,2) är i huvudsak en teknisk effekt av utspädningen från de 17,5 miljoner aktier som emitterades i samband med emissionen under H1-25.

7

Värdedrivare

2

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Genombrottsår lägger grunden för fortsatt tillväxt

Luxbright AB (”Luxbright” eller ”Bolaget”) har stängt böckerna för helåret 2024, ett år präglat av ett kommersiellt genombrott, strategiska samarbeten, framgångsrika produktlanseringar och effektiva produktionsförbättringar. Nettoomsättningen uppgick till ca 5,7 MSEK (0,9) under H2-24 och totalt 9 MSEK (0,9) för helåret 2024. Luxbright har fortsatt vidareutvecklat kundspecifika rörmodeller till Fisica, Inc., där den höga inlåsningseffekten och betydande switching costs stärker samarbetet och skapar förutsättningar för återkommande uppföljningsorders. Parallellt förs dialoger med potentiella kunder, vilket förväntas bana väg för ytterligare kommersiella framsteg. Genom optimerad produktion, där kritiska processteg såsom glasblåsning nu har internaliserats, har Luxbright stärkt den operativa effektiviteten och står väl positionerat för att hantera en växande efterfrågan med bibehållen kostnadskontroll. Med en applicerad målmultipel om EV/EBIT 13x på 2027 års estimerade EBIT-resultat om ca 14,5 MSEK, tillsammans med en antagen WACC om 12,3 %, härleds ett motiverat nuvärde om 140 MSEK, motsvarande 1,2 kr per aktie i ett Base scenario.

- Transformativt år med stark omsättningstillväxt

Luxbright rapporterade en nettoomsättning om ca 9 MSEK för år 2024, motsvarande en tillväxt om hela 956 % Y-Y, om än från låga jämförelsetal. Året markerar ett kommersiellt genombrott, där strategiskt viktiga samarbetsavtal ingåtts med Fisica, Inc. och VJ X-Ray. Under H2-24 accelererade Bolagets momentum, där nettoomsättningen uppgick till ca 5,7 MSEK (0,9), en ökning om 564 % jämfört med H2-23, primärt drivet av serieleveranser till Fisica, Inc. Efter periodens utgång erhöll Bolaget typgodkännande för en ny rörmodell och mottog nya beställningar om ca 1 MSEK, vilket illustrerar Bolagets förmåga att skala upp befintliga samarbeten och skapa återkommande intäktsströmmar.

- Strategiska prioriteringar för år 2025 och framåt

Luxbrights primära fokus framgent förväntas ligga på att stärka samarbeten med nyckelaktörer såsom Fisica, öka produktionskapaciteten genom automatisering och driva innovation med nya röntgenlösningar. Samtidigt intensifieras marknadsförings- och försäljningsinsatserna i Europa och Nordamerika för att möta den ökade efterfrågan. Bolaget för dialoger med potentiella kunder, inte minst efter den framgångsrika lanseringen av röntgenkällan IX1 på branschmässan ASNT i Las Vegas.

- Solid plattform för fortsatt tillväxt

I samband med H2-rapporten reviderar vi våra estimat, vilka innefattar en något lägre omsättningstillväxt under kommande år, vilket dock kompenseras av uppreviderade bruttomarginaler. Trots en långsammare orderkonvertering än väntat bedömer Analyst Group att en stor del av den tidigare rapporterade orderstocken, tillsammans med nya ordrar, kommer att utgöra centrala tillväxtdrivare under år 2025. Med ett genombrottsår i bagaget har Bolaget byggt en solid grund för fortsatt expansion, och i kombination med effektiva produktionsförbättringar står Luxbright väl positionerat att skala upp volymerna i takt med ytterligare strategiska samarbetsavtal av liknande dignitet som det med Fisica.

7

Värdedrivare

2

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Betydande orderstock om 17 MSEK och en välfylld kassa

Luxbright AB (”Luxbright” eller ”Bolaget”) har presenterat en H1-rapport som illustrerar att det kommersiella genombrottet är ett faktum, vilket återspeglas i nettoomsättningen om 3,3 MSEK och en betydande orderstock om ca 17 MSEK vid periodens utgång. De strategiskt viktiga samarbetsavtal som ingicks med Fisica, Inc. och VJ X-Ray under H1-24 markerar starten på Luxbrights tillväxtresa, och med stöd av den framgångsrika emissionen som tillförde Bolaget ca 18 MSEK efter utgången av H1-24 är Luxbright väl positionerade att exekvera på både befintliga och framtida avtal. Med en applicerad målmultipel om EV/EBIT 13x på 2027 års prognostiserade EBIT-resultat om ca 15 MSEK, tillsammans med en antagen diskonteringsränta om 12,3 %, härleds ett motiverat nuvärde om 146 MSEK, motsvarande 1,3 kr per aktie i ett Base scenario.

- Påbörjat leveranser till Fisica, Inc. och VJ X-Ray

Som tidigare nämnts har samarbetsavtal ingåtts med den amerikanska industrikoncernen Fisica, Inc., verksam inom försvars- och flygindustrin, samt med VJ X-Ray, en ledande amerikansk tillverkare av röntgenkällor. Under H1-24 har de första leveranserna påbörjats, vilket kan skönjas i den rapporterade nettoomsättningen om 3,3 MSEK. Orderstocken uppgick vid utgången av juni till ca 17 MSEK, och framgent förväntas Luxbright stärka den tekniska kapaciteten samt expandera organisationen genom nya roller och kompetenser för att intensifiera leveranserna av befintliga ordrar samt främja fortsatt tillväxt.

- Framgångsrik emission vittnar om stark framtidstro

Under slutet av H1-24 beslutade Luxbright om en företrädesemission om ca 15,1 MSEK, där Luxbright erhöll teckningsförbindelser för teckning med och utan stöd av företrädesrätt motsvarande cirka 98 % av emissionen, utan ersättning för teckningsförbindelserna. Emissionen tecknades till 123 %, vilket ledde till att Luxbright efter utgången av H1-24 beslutade om en riktad emission om ca 3,3 MSEK. Sammantaget uppgår nettolikviden från emissionerna till ca 18 MSEK, som primärt avses användas för investeringar i produktion, utveckling, försäljning och marknadsföring. Emissionerna genomfördes utan rabatt och finansiell rådgivare, vilket, i kombination med det höga teckningsåtagandet, vittnar om huvudägarnas starka engagemang och framtidstro samt en god kostnadsmedvetenhet från Bolaget, vilket därigenom gynnar aktieägarna.

- Reviderat värderingsintervall

Med en solid finansiell ställning efter ovan nämnda emissioner och en betydande orderstock i ryggen, tar Luxbright nu nästa steg i kommersialiseringsresan, med siktet inställt på att exekvera nuvarande samt presumtiva avtal. Analyst Group gör mindre justeringar i samband med H1-rapporten, vilket medför reviderade värderingsintervall i samtliga scenarion, primärt en konsekvens av att antalet utestående aktier ökat.

7

Värdedrivare

2

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Kommersiellt genombrott och redo för fortsatt tillväxt

Under H1-24 har Luxbright AB (”Luxbright” eller ”Bolaget”) erhållit ordrar om ca 15 MSEK, och det kommersiella genombrottet är därmed ett faktum. De operativa framstegen och de strategiskt viktiga samarbetsavtalen med Fisica, Inc. och VJ X-Ray validerar dels den betydande teknikhöjd som Bolagets röntgenrör besitter, dels att Bolagets responsiva applikationsfokus har burit frukt. Branschens höga inträdesbarriärer, i kombination med Luxbrights ökade fokus på kundanpassade röntgenrör med starka inlåsningseffekter, förväntas leda till återkommande intäktsströmmar under flera år. Med en applicerad målmultipel om EV/EBIT 12,5x på 2027 års prognos-tiserade EBIT-resultat om ca 16 MSEK, tillsammans med en antagen diskonteringsränta om 13,0 %, härleds ett motiverat nuvärde om 151 MSEK, motsvarande 1,4 kr per aktie i ett Base scenario.

- Strategiskt viktiga samarbetsavtal

Samarbetsavtal har ingåtts med den amerikanska industrikoncernen Fisica, Inc., verksam inom försvars- och flygindu-strin, samt med VJ X-Ray, en ledande amerikansk tillverkare av röntgenkällor. Avtalet med Fisica, Inc. innebär att Luxbright äger designen av de skräddarsydda röntgenrören och blir således ensam leverantör, vilket skapar återkommande volymer och höga switching costs. Vidare demonstrerar avtalet den betydande teknikhöjden i produkterna samt Bolagets breda know-how, vilket Analyst Group bedömer har potential att ge ringar på vattnet i termer av liknande avtal framgent.

- Adresserar den växande industriella röntgenmarknaden

Luxbright adresserar primärt den industriella röntgenmarknaden, specifikt inom Non-Destructive Testing (NDT), där röntgen används för att utvärdera egenskaperna hos material eller komponenter utan att orsaka skada. Luxbrights mikro-fokusrör täcker ett brett spektrum inom denna marknad, inklusive försvars- och tillverkningsindustrin. NDT-marknaden förväntas växa med en CAGR om 7,4 % under perioden 2024-2029, drivet av bl.a. elektrifieringen som ökar efterfrågan på komplexa röntgenlösningar. Vidare närmar sig Luxbright slutförandet av röntgenrör innehållande kallkatod, vilket har potential att leda till ett tekniskt genombrott i den annars innovationsfattiga röntgenbranschen och öppna dörrar till nya applikationsområden där det idag saknas adekvata metoder.

- Made in Sweden-strategi

Den rådande geopolitiska oron resulterar i att kunder väljer bort kinesiska leverantörer av röntgenrör till förmån för närliggande producenter med bättre insyn i logistikkedjan, en utveckling som gynnar Luxbright, vars produkter utvecklas och produceras i Göteborg. Minskat utbud och höga inträdesbarriärer placerar Luxbright i en gynnsam position, särskilt då röntgenrör utgör det första ledet i röntgenindustrins etablerade värdekedja. Således är det vitalt för kunder att säkra tillgången till dessa avancerade komponenter, vilket Analyst Group bedömer kommer leda till flertalet betydande affärer framgent.

7

Värdedrivare

2

Historisk lönsamhet

8

Ledning & Styrelse

2

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

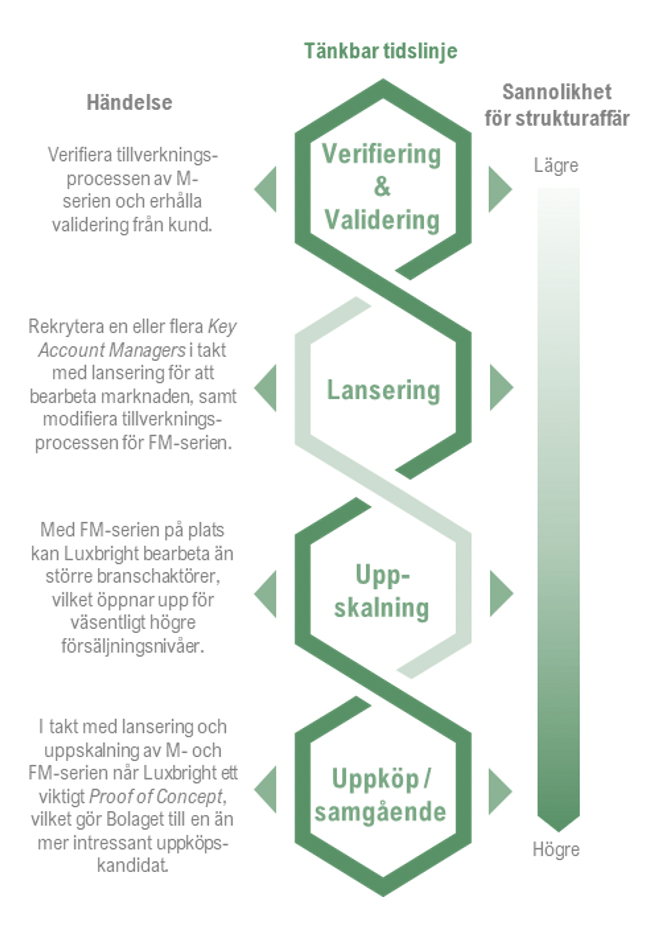

Det disruptiva teknikbolaget Luxbright AB (”Luxbright” eller ”Bolaget”) demokratiserar röntgenbranschen genom att erbjuda kostnads- och produkteffektiva lösningar inom användningsområden där det finns ett tydligt behov, men där det historiskt inte har varit möjligt för vissa aktörer att kunna tillämpa en sådan teknik till en hållbar prisbild. Just nu pågår en verifiering av Bolagets tillverkningsprocess för den första M-serien och när denna har genomförts räknar vi med stora synergier vid kalibreringen av den efterföljande FM-serien, vilken kan komma att bidra till ett tekniskt genombrott i den annars innovationsfattiga röntgenbranschen. Luxbright är enligt oss en tydlig förvärvskandidat och till nuvarande bolagsvärdering om 56 MSEK ser vi ett attraktivt investeringstillfälle.

Arbetar med två typer av röntgenrör

Då mikrofokusrören (M-serien) i hög grad består av standardkomponenter möjliggörs en plug-and-play-lösning som underlättar försäljningsarbetet. För kallkatodrören (FM-serien) räknar vi med att Luxbright söker en partner inom röntgenindustrin där rören kan bundlas direkt med dennes produkt. I ett sådant scenario skulle en kraftig volymförsäljning av FM-serien vara möjlig.

Fördel på hemmaplan genom Made in Sweden

Luxbright hade tidigare sin produktion i Kina men sedan 2022 har Bolaget flyttat hem hela verksamheten till Sverige. Strategin Made in Sweden har gett Luxbright ovärderliga fördelar i att kunna säkerställa en välfungerande produktionsprocess på hemmaplan, vilket även har minskat den operativa risken då Luxbright inte längre är lika exponerade mot makro- och geopolitiska faktorer.

Tydlig förvärvskandidat

Inom röntgenindustrin är det vanligt med samarbeten, samgåenden och uppköp. Vi ser det som tänkbart att en större branschaktör skulle vilja förvärva Luxbright med motiveringen att få tillgång till Bolagets teknik för att därigenom kunna komplettera sin egen produktportfölj. Desto fler operativa steg som Luxbright tar i rätt riktning – desto högre kan ett bud komma att bli.

Analytikerkommentarer

Kommentar på Luxbrights tre erhållna order om totalt 0,7 MSEK

2026-02-27

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 27 februari 2026 att Bolaget mottagit tre nya ordrar avseende Bolagets blixtröntgenrör och röntgenkälla, till ett sammanlagt värde om 0,7 MSEK. Två av ordrarna avser nya varianter inom ramen för det befintliga samarbetet med Fisica, Inc., till ett värde om totalt 0,6 MSEK. Därtill har ett välrenommerat amerikanskt universitet beställt en IX1-röntgenkälla för ca 0,1 MSEK. Samtliga produkter avses att levereras under de kommande månaderna.

Analyst Groups syn på ordern

De erhållna ordrarna från Fisica avser återkommande beställningar inom ramen för det befintliga OEM-avtalet gällande flash-röntgenrör för Fisicas interna användning och har således ingen koppling till den tidigare kommunicerade avsiktsförklaringen (MOU) avseende det gemensamma utvecklingsprojektet (JDA). Ordrarna understryker därmed att kärnaffären fortlöper parallellt med eventuella framtida utvecklingsinitiativ.

Att beställningarna omfattar nya och anpassade varianter indikerar att Luxbright fortsatt utvecklar och optimerar röntgenrör utifrån Fisicas specifika behov, vilket successivt stärker Bolagets position som nischad komponentleverantör med hög grad av kundspecifik utveckling.

Ordern från det amerikanska universitetet innebär samtidigt ett steg mot en bredare kundbas. Trots det begränsade ordervärdet är det relevant då det visar förmåga att addera kunder utanför Fisica-samarbetet och därmed successivt minska kundkoncentrationen. En breddad kundbas är enligt vår bedömning central för att på sikt skapa förutsättningar för ökad skalbarhet i affären.

Sammanfattningsvis bedömer Analyst Group att ordrarna indikerar att det befintliga OEM-samarbetet fortlöper enligt plan. Detta är även av betydelse mot bakgrund av de pågående diskussionerna kring ett potentiellt gemensamt utvecklingsavtal (JDA), då ett väl fungerande kommersiellt samarbete får anses vara en grundläggande förutsättning för att avsiktsförklaringen ska kunna konverteras till ett bindande avtal.

Ett JDA utgör fortsatt en central och potentiellt värdeskapande trigger att bevaka i närtid, då det skulle innebära en utvidgning av samarbetet utöver nuvarande OEM-struktur.

Om Fisica, Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter och består av fyra affärsenheter: ATI, Datron, Randtron och Space Vector, som fungerar som viktiga samarbetspartners till stora försvarsentreprenörer och det amerikanska försvarsdepartementet (U.S. Department of Defense). Affärsenheterna utvecklar och producerar luftburna system för elektronisk krigföring och radarantenner, markbaserade antenner, avancerade batterilösningar samt elektromagnetiska system och simulatorer. Företaget har sitt huvudkontor i San Leandro, Kalifornien, och ytterligare verksamhet i Simi Valley, Kalifornien. Fisica har cirka 500 anställda och levererar avancerad försvarsteknologi som stödjer de föränderliga behoven inom flyg- och försvarssektorn.

Kommentar på Luxbrights erhållna order om 0,5 MSEK för specialanpassade 300 kV-rör

2026-02-03

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 2 februari 2026 att Bolaget mottagit en ny order från samarbetspartnern Fisica om ca 0,5 MSEK. Ordern avser utveckling och leverans av specialanpassade varianter av en ny typ av 300 kV-rör för högdosapplikationer, med planerade leveranser under H1-26.

Analyst Groups syn på ordern

Den aktuella ordern, som utgör en vidareutveckling av den tidigare varianten avseende 150 kV-rör, ser vi som en tydlig indikation på det tekniska förtroende som Fisica har för Luxbright. Trots det relativt begränsade ordervärdet signalerar affären ett fördjupat samarbete, där återkommande ordrar av denna karaktär har potential att lägga grunden för mer långsiktiga och stabila intäktsströmmar.

Att Luxbright på relativt kort tid kan vidareutveckla en befintlig plattform till mer tekniskt krävande applikationer, inklusive lösningar som integrerar beryllium, understryker Bolagets starka produktions- och utvecklingskapacitet. Hantering av beryllium ställer höga krav på såväl teknisk kompetens som säkerhetsrutiner, vilket medför höga inträdesbarriärer. Den know-how som Luxbright ackumulerat över tid utgör därmed en immateriell tillgång och en tydlig konkurrensfördel, även om den inte återspeglas i balansräkningen.

Vi vill samtidigt lyfta fram den avsiktsförklaring (MOU) som parterna ingick under Q4-25, vilken Bolaget tidigare kommunicerat förväntas konverteras till ett konkret utvecklingsavtal (JDA) inom kort. Det är viktigt att notera att detta avtal är fristående från det befintliga OEM-samarbetet, inom vilket föreliggande order om 300 kV-rör ingår, och istället riktat mot externa kunder. Inom ramen för det potentiella utvecklingsavtalet (JDA) har parterna identifierat ett tydligt marknadsgap inom portabla, batteridrivna röntgenlösningar för industriell användning, med applikationer inom såväl civil icke-förstörande provning som militära tillämpningar.

Sammantaget bedömer vi att den aktuella ordern stärker sannolikheten för ett positivt utfall i de pågående diskussionerna kring ett JDA, vilket i vår mening utgör en central och potentiellt värdedrivande trigger att bevaka i närtid.

Ordern från Fisica

De nya blixtröntgenrören baseras på den lösning för högdosapplikationer som Luxbright utvecklade under inledningen av Q4-25, då Bolaget erhöll en order om 0,6 MSEK avseende 150 kV-rör. Den aktuella ordern utgör således en vidareutveckling av samma plattform, där prestanda och funktionalitet nu skalas upp för användning även upp till 300 kV. Detta möjliggör nya tillämpningsområden där högre stråldos och en mer avancerad rörkonstruktion krävs.

Rören utvecklas för applikationer där mycket höga strålningsnivåer krävs för att röntgenstrålningen ska kunna penetrera särskilt täta eller tjocka material. Lösningen utgår från en befintlig modell men integrerar beryllium som materialval, vilket är en förutsättning för dessa mer krävande användningsområden. Samtidigt är beryllium förenat med höga krav på säker hantering, givet dess potentiella hälso- och miljörisker.

Mot denna bakgrund har Luxbright utvecklat en cirkulär design där den berylliuminnehållande komponenten kan demonteras och återanvändas i nya rör. Detta minskar såväl miljöpåverkan som materialåtgång och bidrar till ett mer effektivt resursutnyttjande.

Sammanfattningsvis anser Analyst Group att ordern om ca 0,5 MSEK är strategiskt betydelsefull. Den bekräftar både Luxbrights förmåga att vidareutveckla en befintlig plattform mot mer tekniskt krävande högdosapplikationer upp till 300 kV och signalerar ett fortsatt starkt tekniskt förtroende från Fisica. Bolagets kompetens att hantera lösningar som integrerar beryllium medför höga inträdesbarriärer och utgör en viktig immateriell konkurrensfördel. Sammantaget stärker ordern bilden av Luxbright som en långsiktig utvecklingspartner och ökar sannolikheten för ytterligare värdeskapande steg i samarbetet, där ett potentiellt utvecklingsavtal (JDA) utgör en central trigger att bevaka i närtid.

Om Fisica, Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter och består av fyra affärsenheter: ATI, Datron, Randtron och Space Vector, som fungerar som viktiga samarbetspartners till stora försvarsentreprenörer och det amerikanska försvarsdepartementet (U.S. Department of Defense). Affärsenheterna utvecklar och producerar luftburna system för elektronisk krigföring och radarantenner, markbaserade antenner, avancerade batterilösningar samt elektromagnetiska system och simulatorer. Företaget har sitt huvudkontor i San Leandro, Kalifornien, och ytterligare verksamhet i Simi Valley, Kalifornien. Fisica har cirka 500 anställda och levererar avancerad försvarsteknologi som stödjer de föränderliga behoven inom flyg- och försvarssektorn.

Kommentar på Luxbrights bokslutskommuniké för år 2025

2026-01-30

Luxbright AB (”Luxbright” eller ”Bolaget”) har publicerat Bolagets bokslutskommuniké för år 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen uppgick till 11,4 MSEK år 2025 – FX-justerad tillväxt om 40 % Y-Y

- Avsiktsförklaring (MOU) med Fisica där utvecklingsavtal (JDA) utgör en central trigger i närtid

- Stärkt bruttomarginal under H2-25 om 71,3 % (53,3 %) drivet av en förändrad produktmix

- Ökade konsultkostnader belastar OPEX under H2-25

- Kassa om 5,3 MSEK – ansträngd finansiell position

Solid underliggande valutajusterad tillväxt om 40 % Y-Y

Luxbright har stängt böckerna för år 2025, och nettoomsättningen summeras för helåret till ca 11,4 MSEK (9,0), motsvarande en tillväxt om 27 %, 40 % justerat för valutaeffekter, primärt drivet av en ökad försäljning av såväl egna röntgenrör som röntgenkällor. Det gångna året markerar således ett ytterligare kliv i den kommersiella resan. Luxbright har bl.a. ingått fördjupade strategiska samarbeten, etablerat en starkare position i värdekedjan, optimerat produktionskapaciteten och breddat produktportföljen, vilket sammantaget påvisar Bolagets bevisade leveransförmåga och bäddar för en accelererad tillväxt framgent.

Tittar vi närmare på H2-25 isolerat uppgick nettoomsättningen till ca 6,1 MSEK (5,7), motsvarande en tillväxt om ca 8 % i lokala valutor. Utfallet understeg således Analyst Groups estimat om 8,3 MSEK, men justerat för valutamotvinden, vilken på helåret hade en negativ effekt om ca 13 procentenheter, motsvarande ca 1,2 MSEK i absoluta tal, var avvikelsen mindre. Således anser vi att den befintliga kärnaffären, bl.a. bestående av OEM-avtalet med Fisica, innefattande leveranser av blixtröntgenrör till Fisicas befintliga produktportfölj, utgör en solid grund inför år 2026, vilket bäddar för fortsatt tillväxt.

Lovande avsiktsförklaring med Fisica

Under slutet av H2-25 tecknade Luxbright en avsiktsförklaring (MOU) med Fisica, avseende ett gemensamt utvecklingsprojekt i syfte att utveckla en ny produkt som adresserar den växande globala marknaden för industriell röntgen. Den planerade produkten adresserar ett tydligt marknadsgap inom portabla, batteridrivna röntgenlösningar för industriell användning, med applikationer inom såväl civil icke-förstörande provning som militära tillämpningar. Samarbetet är således fristående från partnernas nuvarande samarbetsavtal och inriktat mot externa kunder, där det i dagsläget finns ett icke tillgodosett behov och en växande efterfrågan.

Kort efter att avsiktsförklaringen tillkännagavs erhöll bolaget en NRE-order (Non Recurring Engineering) från Fisica till ett värde om 0,3 MSEK, avseende utveckling och framtagning av ytterligare prototyprör. Utvecklingsarbetet har således i praktiken initierats redan innan ett formellt utvecklingsavtal har signerats, vilket vi bedömer talar för att sannolikheten för ett formellt avtal är hög. Målsättningen är att teckna ett utvecklingsavtal (JDA) inom den närmsta tiden, vilket förväntas tydliggöra de kommersiella villkoren.

Stark bruttomarginal drivet av gynnsam produktmix och löpande optimeringar

Luxbrights bruttokostnader uppgick under H2-25 till ca 1,7 MSEK (2,6), vilket motsvarar en bruttomarginal om 71,3 % (53,3). Den stärkta bruttomarginalen Y-Y drivs primärt av en gynnsam produktmix, där en ökad andel försäljning av blixtröntgenrör har utgjort en positiv bidragsgivare, då röntgenkällor har en något lägre marginalprofil. På helårsbasis uppgick bruttomarginalen till 64,5 % (65 %), i linje med föregående år, vilket vi bedömer är en hållbar nivå. Vi anser att H2-25 tydligt visar på lönsamhetspotentialen på bruttonivå, särskilt då vi bedömer att produktmixen under årets andra halva mer representativt speglar Bolagets kärnaffär, vilket bådar gott inför ökade volymer framgent. Därutöver bedömer vi att den solida bruttomarginalen även är en effekt av Bolagets kontinuerliga arbete med att optimera och effektivisera produktionsprocessens samtliga led, innefattande bl.a. kvalitetssäkring, stabilitet och skalbarhet.

Under H2-25 uppgick Bolagets totala rörelsekostnader (exkl. COGS och D&A) till ca 15,2 MSEK (13,1), motsvarande en ökning om ca 16 % Y-Y. Den ökade kostnadsmassan på rörelsenivå härrör från ökade konsultkostnader för produktutveckling och intensifierad affärsutveckling, vilket avspeglas i övriga externa kostnader som ökade från ca 6,4 MSEK under H2-24 till ca 8,0 MSEK under H2-25. Bolaget har även anställt en Technical Sales Manager under Q4-25, vilket förväntas bidra till såväl ökat humankapital som en stärkt förmåga att stötta kunder och driva tillväxt framgent.

Justerat för aktiverat arbete samt övriga rörelseintäkter och kostnader uppgick EBITDA-resultatet till ca -10,4 MSEK (-10,1) under H2-25, motsvarande en marginell försämring om ca 3 % Y-Y. För helåret uppgick det justerade EBITDA-resultatet till ca -21,2 MSEK (-20,4), men där den negativa valutaeffekten om ca 1,2 MSEK i absoluta tal på omsättningen, allt annat lika, hade medfört ett marginellt förbättrat EBITDA-resultat.

Finansiell position

Vid utgången av december 2025 uppgick kassan till ca 5,3 MSEK, vilket kan jämföras med kassan vid utgången av H1-25 som uppgick till ca 16,3 MSEK. Luxbright har uppvisat ett genomsnittligt negativt fritt kassaflöde (FCFF) om ca -1,7 MSEK per månad under H2-25, i linje med motsvarande period föregående år. Med en liknande kapitalförbrukning framgent estimeras Bolaget vara finansierat till inledningen av Q2-26, allt annat lika. Således bedöms den finansiella ställningen för närvarande vara ansträngd.

Vi noterar även att det utvecklingsavtal (JDA) som avses ingås inom kort potentiellt kan påverka Bolagets kapitalbehov, beroende på hur kostnadsfördelningen mellan parterna utformas. Samtidigt kan ett fördjupat samarbete med Fisica, givet tydligare kommersiella villkor och riskdelning, på sikt påverka Bolagets förutsättningar att resa externt kapital. I nuläget kvarstår dock osäkerhet kring både omfattning och timing, varför vi intar en avvaktande hållning till eventuella finansieringslösningar.

Sammantaget anser Analyst Group att Luxbright har lagt en solid grund för framtida tillväxt, där stärkta samarbetsavtal, optimerad produktionsprocess och en lovande avsiktsförklaring med Fisica gällande en produkt som adresserar ett tydligt marknadsgap inom portabla, batteridrivna röntgenlösningar för industriell användning, borgar för ett intressant och händelserikt år 2026. I samband med att Luxbright går in i nästa utvecklingsfas sker även en kontrollerad ledarskapsförändring under våren, där nuvarande VD lämnar över stafettpinnen till Bolagets CTO. Med en valutajusterad tillväxt om 40 % för helåret 2025 och en breddad produktportfölj har Luxbright visat prov på stark leveransförmåga, samtidigt som bruttomarginalen har stärkts under H2-25 (71,3 %), vilket skapar goda förutsättningar att gradvis närma sig break-even i takt med att volymerna ökar. Med en hög teknikhöjd, validerad leveransförmåga och starkt humankapital är Luxbright väl positionerat att kapitalisera på den växande marknaden inom industriell röntgen, inom såväl civil icke-förstörande provning som försvarsrelaterade tillämpningar.

Vi kommer att återkomma med en uppdaterad aktieanalys av Luxbright.

Kommentar på Luxbrights NRE-order från Fisica

2025-11-24

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 24 november 2025 att Bolaget erhållit en NRE-order (Non Recurring Engineering) från Fisica till ett värde om 0,3 MSEK avseende utveckling och framtagning av ytterligare prototyprör. Ordern följer den nyligen kommunicerade avsiktsförklaringen mellan parterna och innebär att utvecklingsarbetet i praktiken kan initieras redan innan ett formellt utvecklingsavtal har signerats.

Analyst Groups syn på ordern

Vi bedömer att den aktuella NRE-ordern, som avser att täcka kostnader relaterade till forskning, design, utveckling och testning av nya prototyper, ytterligare bekräftar Fisicas intresse för Luxbrights teknologi och förstärker det momentum som etablerats efter avsiktsförklaringen. Att Fisica väljer att beställa prototyprör innan avtalet är färdigförhandlat indikerar ett högt förtroende för Bolaget och visar att parterna delar en ambition att snabbt avancera i produktutvecklingen. Trots ordervärdets begränsade storlek anser vi därför att signalvärdet är betydande, då detta enligt vår bedömning ökar sannolikheten för att avsiktsförklaringen konverteras till ett konkret utvecklingsavtal under kommande månader.

Avsiktsförklaringen (MOU) med Fisica

Den nyligen kommunicerade avsiktsförklaringen (2025-11-04) markerar parternas gemensamma ambition att fördjupa samarbetet och utgör, trots avsaknaden av juridiskt bindande åtaganden, en tydlig brygga mot ett kommande Joint Development Agreement (JDA). Inom ramen för detta avtal förväntas centrala frågor såsom ägande, finansiering och intäktsfördelning formaliseras, med målsättningen att slutföra processen under de närmaste månaderna. En mer detaljerad kommentar om MOU:t återfinns här.

Den planerade produkten som avses utvecklas adresserar ett tydligt marknadsgap inom portabla, batteridrivna röntgenlösningar för industriell användning, med applikationer inom såväl civil icke-förstörande provning som militära tillämpningar. Samarbetet är således fristående från bolagens nuvarande samarbetsavtal och inriktat mot externa kunder, där det finns ett icke tillgodosett behov och en växande efterfrågan.

Sammanfattningsvis anser Analyst Group att NRE-ordern tydligt illustrerar hur samarbetet mellan Luxbright och Fisica nu går in i en mer operativ fas, där båda parter demonstrerar en vilja att accelerera utvecklingen redan innan ett formellt avtal är på plats. Under de kommande månaderna utgör därför ett färdigställt Joint Development Agreement en central värdedrivare, då ett sådant avtal skulle skapa bättre förutsättningar för att konkretisera den kommersiella potentialen i projektet.

Om Fisica Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter som designar och tillverkar luftburna antenner, markbaserade antenner och elektromagnetiska system och simulatorer. Fisica leds av ett erfaret ledningsteam och agerar som en viktig partner för den amerikanska flottan och det amerikanska försvarsdepartementet. Under H1-24 ingick Luxbright ett samarbetsavtal med L3Harris, numera Fisica, Inc., som ägs av Kanders & Company, Inc., baserat i USA. Affären föregår L3Harris avyttring av EMRF-divisionen till Kanders & Company.

Kommentar på Luxbrights inlämnade EDF-ansökan

2025-11-11

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 10 november 2025 att Bolaget har slutfört ansökan till European Defence Fund (EDF) 2025. Ansökan avser forskningsprojektet OMNIXRAY, som syftar till att utvärdera möjligheterna att utveckla obemannad röntgeninspektion för riskfyllda miljöer. Projektet, med en total budget om ca 4 MEUR, genomförs tillsammans med ARLE (Nederländerna), Airolit (Sverige) och SINTEF (Norge), och beslut om beviljat EDF-stöd förväntas erhållas under april år 2026.

Analyst Groups syn på ansökan

Vi bedömer att Luxbrights inlämnade EDF-ansökan markerar ytterligare ett steg i Bolagets ambition att etablera en stark position inom europeisk försvarsrelaterad röntgenteknik. Projektets forskningskaraktär innebär att fokus inledningsvis ligger på att identifiera och utvärdera lämpliga applikationsområden för obemannad röntgeninspektion, snarare än direkt kommersialisering. Ett beviljat stöd skulle enligt vår bedömning kunna fungera som en strategisk språngbräda för Luxbright – dels genom att driva utvecklingen mot konkreta användningsområden, dels genom att fördjupa Bolagets roll inom det europeiska försvarsekosystemet.

Vi ser även en tydlig koppling mellan EDF-initiativet och den nyligen kommunicerade avsiktsförklaringen med det amerikanska försvarsbolaget Fisica, där en mer djupgående kommentar kan läsas här. Båda satsningarna utgår från Luxbrights kärnteknologi inom avancerad röntgen och adresserar försvarsrelaterade applikationer. Givet att Bolaget både erhåller EDF-stöd och ingår ett utvecklingsavtal med Fisica bedömer vi att vägen mot kommersialisering kan kortas, då forskningsprojektet definierar relevanta användningsfall medan samarbetet med Fisica möjliggör den tekniska utvecklingen och industrialiseringen.

Även om både OMNIXRAY-projektet och det planerade utvecklingsavtalet ännu inte är säkrade bedömer vi att Luxbright tydligt rör sig i riktning mot att befästa rollen som en framväxande aktör inom försvarsekosystemet. EDF-initiativet ligger väl i linje med EU:s ambition att stärka europeisk teknologisk självförsörjning inom försvars- och säkerhetsområdet, en strukturell trend som gynnar aktörer såsom Luxbright, vars utveckling och tillverkning är baserad i Göteborg. Oavsett utfallet av ansökan anser vi att Bolagets aktiva engagemang i dessa initiativ stärker den strategiska positionen och ökar sannolikheten för framtida samarbeten på internationell nivå.

Om projektet OMNIXRAY

Luxbright har slutfört ansökan till European Defence Fund (EDF) 2025 med stöd från Vinnova, vilket annonserades i juli år 2025 då Bolaget erhöll ca 0,5 MSEK för att förbereda ansökan. Forskningsprojektet OMNIXRAY syftar till att analysera och demonstrera tekniska lösningar för lätta och energieffektiva röntgensystem som kan integreras i drönare och markbaserade robotplattformar – så kallade Unmanned Aerial Vehicles (UAV) och Unmanned Ground Vehicles (UGV). Syftet är att utvärdera hur Luxbrights röntgenteknik kan användas för fjärrstyrd inspektion och hotdetektion i riskfyllda miljöer, med målet att identifiera de mest relevanta och kommersiellt gångbara applikationsområdena.

Projektet drivs i samarbete med ARLE (Nederländerna), Airolit (Sverige) och SINTEF (Norge), tre etablerade aktörer med spetskompetens inom taktiska system, UAV-teknik och sensorsystem. Tillsammans bildar parterna ett europeiskt konsortium med Luxbright som ledande part, vilket understryker Bolagets tekniska och organisatoriska kapacitet att driva internationella FoU-initiativ.

Beslut om beviljat EDF-stöd väntas under inledningen av Q2-26. Den totala projektbudgeten uppgår till ca 4 MEUR, motsvarande omkring 45 MSEK, att fördelas mellan konsortiets fyra parter, där Luxbright som projektledare väntas erhålla en något större andel.

Sammanfattningsvis bedömer Analyst Group att den inlämnade EDF-ansökan utgör ett strategiskt steg i Luxbrights expansion mot europeisk försvarsrelaterad röntgenteknik. I kombination med den parallella avsiktsförklaringen med det amerikanska försvarsbolaget Fisica framträder en växande teknologisk plattform med potential att knyta samman forskningsdriven innovation och kommersiell produktutveckling inom portabla röntgensystem, ett område med ökande relevans på den globala försvarsmarknaden.

Kommentar på Luxbrights avsiktsförklaring med Fisica

2025-11-04

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 4 november 2025 att Bolaget tecknat en avsiktsförklaring (Memorandum of Understanding, MOU) med det amerikanska försvarsbolaget Fisica, Inc. om ett gemensamt utvecklingsprojekt. Syftet är att utveckla en ny produkt som adresserar den växande globala marknaden för industriell röntgen, med målsättningen att inom de kommande månaderna teckna ett utvecklingsavtal (Joint Development Agreement, JDA).

Analyst Groups syn på samarbetet

Vi bedömer att signalvärdet i detta MOU är betydande. Att ett ledande amerikanskt försvarsbolag med cirka 500 anställda väljer att inleda ett gemensamt utvecklingsprojekt med ett bolag i Luxbrights storlek utgör ett starkt kvalitetsbetyg på Bolagets teknologi, produktionskapacitet och leveransförmåga. Steget från intern leverantör till gemensam utvecklingspartner för externa kunder bekräftar det starka förtroendet Fisica har för Luxbright. Det är dock viktigt att poängtera att detta samarbete är fristående från det befintliga OEM-avtalet avseende leveranser av blixtröntgenrör till Fisicas befintliga produktportfölj. Det nya projektet har sin grund i att båda parter identifierat ett tydligt marknadsgap, där respektive kompetens kompletterar den andra.

Ett framtida JDA skulle innebära att Luxbright tar ett steg upp i värdekedjan – från komponentleverantör till gemensam produktutvecklare – vilket på sikt kan skapa nya intäktsströmmar när ett formellt avtal väl ingås. Även om MOU:n har ett tydligt strategiskt signalvärde är det i nuläget för tidigt att spekulera i detaljer kring exempelvis intäktsfördelning, marknadsvolym och lanseringstidplan. Dessa parametrar väntas klarläggas först i samband med ett eventuellt JDA, vilket parterna siktar på att teckna inom de kommande månaderna. Analyst Group avvaktar därför ett formellt utvecklingsavtal innan den finansiella potentialen kan kvantifieras mer konkret.

Avsiktsförklaringen (MOU) med Fisica

Det kommunicerade Memorandum of Understanding (MOU) är en avsiktsförklaring mellan Luxbright och Fisica som uttrycker en gemensam vilja att inleda ett fördjupat samarbete, utan att några juridiskt bindande åtaganden ännu är på plats. En MOU föregår ofta ett mer detaljerat och kommersiellt avtal, i detta fall ett Joint Development Agreement (JDA), som reglerar ägande, finansiering och intäktsfördelning, vilket parterna avser att slutföra inom de närmaste månaderna.

Den planerade produkten som avses utvecklas adresserar ett tydligt marknadsgap inom portabla, batteridrivna röntgenlösningar för industriell användning, med applikationer inom såväl civil icke-förstörande provning som militära tillämpningar. Samarbetet är således fristående från bolagens nuvarande samarbetsavtal och inriktat mot externa kunder, där det finns ett icke tillgodosett behov och en växande efterfrågan.

Genom att kombinera Luxbrights ledande kompetens inom röntgenteknik och avancerad produktutveckling med Fisicas tekniska expertis och långa erfarenhet av kundrelationer och tillämpningar inom blixtröntgen skapas förutsättningar för en ny generation röntgenlösningar med hög prestanda och tillförlitlighet. För Luxbright innebär detta en möjlighet att ytterligare utnyttja produktionsanläggningen i Göteborg och därmed skapa hög utväxling på tidigare investeringar.

Sammanfattningsvis bedömer Analyst Group att MOU:n med Fisica utgör ett starkt signalvärde och ett kvitto på Luxbrights teknikhöjd, produktionskapacitet och leveransförmåga. Att ett ledande amerikanskt försvarsbolag av Fisicas storlek väljer att inleda ett gemensamt utvecklingsprojekt med Luxbright är i sig en tydlig kvalitetsstämpel och ett uttryck för det förtroende Fisica har för Luxbright. Ett framtida utvecklingsavtal skulle kunna innebära ett skifte uppåt i värdekedjan, från komponentleverantör till produktutvecklingspartner, med tillgång till nya marknader och potentiellt bredare intäktsströmmar. Även om den ekonomiska effekten ännu inte kan kvantifieras innan ett JDA är tecknat, ser vi avsiktsförklaringen som en viktig strategisk milstolpe, där ett konkret avtal skulle utgöra en tydlig trigger att bevaka framgent.

Om Fisica Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter som designar och tillverkar luftburna antenner, markbaserade antenner och elektromagnetiska system och simulatorer. Fisica leds av ett erfaret ledningsteam och agerar som en viktig partner för den amerikanska flottan och det amerikanska försvarsdepartementet. Under H1-24 ingick Luxbright ett samarbetsavtal med L3Harris, numera Fisica, Inc., som ägs av Kanders & Company, Inc., baserat i USA. Affären föregår L3Harris avyttring av EMRF-divisionen till Kanders & Company.

Kommentar på Luxbrights erhållna order om 0,6 MSEK på specialanpassade 150 kV-rör

2025-10-03

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 3 oktober 2025 att Bolaget mottagit en ny order från samarbetspartnern Fisica om ca 0,6 MSEK. Ordern avser utveckling och leverans av specialanpassade varianter av 150 kV-rör för högdosapplikationer, med planerade leveranser under år 2025.

Analyst Groups syn på ordern

Vi ser ordern som ytterligare ett kvitto på det fördjupade partnerskapet med Fisica, där återkommande beställningar successivt etablerar en bas av långsiktiga och stabila intäktsströmmar. Att Luxbright får förtroendet att leverera skräddarsydda röntgenrör med en svårhanterad och dyrbar metall som komponent understryker kundens starka tekniska förtroende och stärker Bolagets position i värdekedjan.

En central aspekt i ordern är användningen av beryllium, en metall vars unika kombination av låg vikt och hög transparens för röntgen gör den oumbärlig i vissa högteknologiska tillämpningar. Detta möjliggör avbildning av material som annars är svåra att tränga igenom och tillför samtidigt ett högre kommersiellt värde, då beryllium är både kostsamt och komplicerat att hantera. Genom att utveckla en cirkulär design som möjliggör optimerat resursutnyttjande och reducerad miljöpåverkan stärker Luxbright Bolagets konkurrenskraft och hållbarhetsprofil, vilket kan bli en viktig differentieringsfaktor i framtida upphandlingar.

Ordern illustrerar även Luxbrights snabbfotade produktionsförmåga. Med en välutvecklad anläggning i Göteborg kan Bolaget snabbt anpassa befintliga modeller efter specifika kundkrav utan behov av större investeringar. Att Luxbright äger designen till rören och har byggt upp kapacitet att exekvera på specialanpassade beställningar skapar betydande switching costs för Fisica, vilket ytterligare förstärker Bolagets ställning som strategisk single source-leverantör.

Ordern från Fisica

Beställningen omfattar specialanpassade varianter av 150 kV-rör, utvecklade för högdosapplikationer, tillämpningar där mycket höga strålningsnivåer krävs för att röntgen ska kunna tränga igenom särskilt täta eller tjocka material. Rören baseras på en befintlig modell men integrerar beryllium för att möjliggöra dessa nya användningsområden. Samtidigt är materialet förenat med höga krav på säker hantering, då det kan vara hälso- och miljöfarligt. Luxbright utvecklar därför en cirkulär design som minskar miljöpåverkan och säkerställer ett mer effektivt resursutnyttjande.

Sammanfattningsvis anser Analyst Group att ordern från Fisica stärker bilden av Luxbright som en snabbfotad, tekniskt avancerad och kundnära leverantör. Genom att hantera kritiska material såsom beryllium på ett cirkulärt och hållbart sätt skapas ett högre kommersiellt värde i Bolagets produkter. Tillsammans med den flexibla produktionskapaciteten i Göteborg ökar graden av kundinlåsning ytterligare, vilket vi bedömer lägger grunden för återkommande intäkter och långsiktig tillväxt.

Om Fisica Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter som designar och tillverkar luftburna antenner, markbaserade antenner och elektromagnetiska system och simulatorer. Fisica leds av ett erfaret ledningsteam och agerar som en viktig partner för den amerikanska flottan och det amerikanska försvarsdepartementet. Under H1-24 ingick Luxbright ett samarbetsavtal med L3Harris, numera Fisica, Inc., som ägs av Kanders & Company, Inc., baserat i USA. Affären föregår L3Harris avyttring av EMRF-divisionen till Kanders & Company.

Kommentar på Luxbrights erhållna typgodkännande av 1 MV-modellen samt påbörjad produktion

2025-10-01

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 1 oktober 2025 att Bolaget inlett serieleveranser av Bolagets mest avancerade produkt hittills, ett 1 MV-flashrör, efter att modellen erhållit typgodkännande från samarbetspartnern Fisica. Därmed är hela utvecklingsprogrammet som inleddes under H1-24, som omfattat fyra rörmodeller från 150 kV till 1 MV, slutfört och i full produktion, vilket förväntas driva en tydlig volymökning framgent.

Analyst Groups syn på typgodkännandet

Det nyligen erhållna typgodkännandet av 1 MV-modellen markerar att Luxbright slutfört det utvecklingsprogram som inleddes under H1-24 och etablerar Bolaget som komplett OEM-leverantör till Fisica. Vi anser att detta utgör en central kommersiell milstolpe, då det innebär att Luxbright i högre grad kan skifta fokus från utveckling och anpassning av produktionsprocessen till kommersiell uppskalning.

Som Bolagets mest tekniskt avancerade och kommersiellt mest värdefulla produkt bekräftar 1 MV-modellen Luxbrights kapacitet att leverera högspecialiserade lösningar inom avancerad röntgenteknik. Värdet består dels i högre intäkt per rör, då dessa säljs till avsevärt högre pris än exempelvis 150 kV-rören, även om volymerna är lägre. Därtill skapar produkten betydande kundnytta genom möjligheten att röntga objekt med hög täthet. Genom högre spänningsnivåer i flashrören ökar strålningens genomträngningsförmåga, vilket är avgörande för avbildning av material med varierande tjocklek och densitet. Exempelvis kräver mycket tjocka konstruktioner, såsom en stridsvagn, ett 1 MV-rör, medan tunnare strukturer, exempelvis en metallplåt, kan avbildas med ett 150 kV-rör.

Den godkända modellen stärker även Luxbrights position som strategisk single source-leverantör till Fisica, samtidigt som det fördjupade samarbetet ökar graden av kundinlåsning – något som förväntas generera återkommande intäkter under många år framöver. Genom en etablerad produktionsplattform är Luxbright väl positionerat för att skala upp produktionen och möta framtida variantbeställningar och nya modeller.

Vi anser vidare att det framgångsrikt slutförda utvecklingsprogrammet fungerar som ett starkt referensprojekt, vilket kan bana väg för nya samarbeten av liknande dignitet framgent.

Typgodkännande från Fisica Inc. samt inledd produktion och leverans

I mars 2024 inledde Luxbright samarbetet med L3Harris, nuvarande Fisica Inc., som efter en avyttring av EMRF-divisionen ägs av Kanders & Company. Utvecklingsprogrammet omfattade fyra kundspecifika modeller av flashrör med olika spänningsnivåer (150 kV, 300 kV, 450 kV och 1 MV). Vid mars 2025 hade tre av de fyra modellerna erhållit godkännande, och med den nyligen certifierade 1 MV-modellen är programmet nu slutfört. Ett typgodkännande är en regulatorisk certifiering som bekräftar att en produkt uppfyller fastställda säkerhets- och kvalitetskrav, vilket är en nödvändig förutsättning för produktion och leverans.

Med det senaste godkännandet är Luxbright etablerad som komplett OEM-leverantör till Fisica, med samtliga modeller i serieproduktion. Den nya 1 MV-modellen representerar Luxbrights hittills mest tekniskt avancerade och resurskrävande produkt. Samtidigt visar godkännandet att Bolaget etablerat en produktionsplattform med kapacitet att hantera såväl komplexa kundkrav som en bred variation av modeller.

Produkten är utvecklad för blixtröntgen (Flash X-ray), en teknik som genom ultrakorta exponeringstider möjliggör högupplöst avbildning av snabba förlopp. Detta gör den relevant inom såväl civila som militära applikationer, såsom materialtestning, ballistik och explosionsforskning.

Utöver de fyra skräddarsydda huvudmodellerna har Luxbright även mottagit beställningar på varianter och nya modeller från Fisica, både inom samma produktfamilj och i form av andra konfigurationer. Detta breddar successivt Bolagets teknologiska bas, skapar förutsättningar för återkommande intäkter och öppnar för ytterligare samarbeten och tillämpningsområden, vilket sammantaget stärker grunden för långsiktig tillväxt.

Sammanfattningsvis anser Analyst Group att typgodkännandet av 1 MV-modellen markerar en central milstolpe för Luxbright, då Bolaget nu är etablerat som komplett OEM-leverantör till Fisica och kan skifta fokus från utveckling och produktionsanpassningar till kommersiell uppskalning. Den tekniska höjden i 1 MV-modellen bekräftar Luxbrights position som leverantör av högspecialiserade röntgenlösningar, och vi bedömer att det fördjupade samarbetet med Fisica samt det framgångsrikt slutförda programmet kan fungera som en stark referens för framtida partnerskap och därigenom lägga grunden för uthållig tillväxt.

Om Fisica Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter som designar och tillverkar luftburna antenner, markbaserade antenner och elektromagnetiska system och simulatorer. Fisica leds av ett erfaret ledningsteam och agerar som en viktig partner för den amerikanska flottan och det amerikanska försvarsdepartementet. Under H1-24 ingick Luxbright ett samarbetsavtal med L3Harris, numera Fisica, Inc., som ägs av Kanders & Company, Inc., baserat i USA. Affären föregår L3Harris avyttring av EMRF-divisionen till Kanders & Company.

Kommentar på Luxbrights H1-rapport för år 2025

2025-08-22

Luxbright AB (”Luxbright” eller ”Bolaget”) har publicerat Bolagets delårsrapport för det första halvåret 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen uppgick till 5,4 MSEK under H1-25 – tillväxt om 61 % Y-Y

- Solid kostnadskontroll på rörelsenivå bekräftar skalbarheten i affärsmodellen

- Fördjupade kundrelationer och återkommande orders

- Exklusivt samarbetsavtal med ledande aktör inom kallkatodteknologi

- Finansiering från Vinnova möjliggör ansökan till European Defense Fund

- Kapitaltillskott skapar finansiellt handlingsutrymme

Stark underliggande tillväxt vittnar om fortsatt starkt momentum

Nettoomsättningen uppgick till ca 5,4 MSEK (3,3) under årets första halva, vilket motsvarar en tillväxt om 61 % jämfört med H1-24. Anmärkningsvärt är att intäkterna i princip uteslutande härrör från försäljning av egna röntgenrör- och källor, utan stöd från engångskaraktäristiska NRE-intäkter. NRE, som under H1-24 stod för en betydande del av omsättningen, är kundfinansierade ersättningar för utveckling och testning av nya produkter. Justerat för dessa visar Luxbright en underliggande tillväxt om hela 600 % under H1-25.

Jämfört med det starka andra halvåret 2024 noteras en omsättningsnedgång om ca 5 %, då omsättningen uppgick till ca 5,7 MSEK (H2-24). Detta bör dock ses i ljuset av att H2-24 påverkades positivt av inledda serieleveranser till Fisica. På LTM-basis uppgår omsättningen till ca 11,1 MSEK, vilket understryker Bolagets utveckling från ett renodlat utvecklingsbolag till en global kommersiell aktör.

Ökade produktionskostnader men solid kostnadskontroll på rörelsenivå

Luxbrights bruttokostnader uppgick under H1-25 till ca 2,3 MSEK (0,5), vilket motsvarar en bruttomarginal om 57,2 % (84,9). Den lägre bruttomarginalen Y-Y förklaras primärt av den förändrade produktmixen jämfört med H1-24, då omsättningen i huvudsak var hänförlig till NRE-intäkter, vilka är förknippade med betydligt lägre direktkostnader (COGS). Analyst Group bedömer dock att Luxbright uppvisar god produktionseffektivitet trots snabbt stigande volymer, vilket kan tillskrivas ett kontinuerligt arbete med att optimera och effektivisera produktionsprocessens samtliga led, ett arbete som omfattar såväl kvalitetssäkring, stabilitet och skalbarhet.

Under H1-25 uppgick Bolagets totala rörelsekostnader (exkl. COGS och D&A) till ca 14,1 MSEK (13,2), vilket motsvarar en ökning om ca 7 % jämfört med både H1-24 och H2-24. Att kostnadsmassan på rörelsenivå enbart ökar med 7 % på årsbasis samtidigt som omsättningen växer med 61 % anser vi utgör ett tecken på såväl god kostnadskontroll som den underliggande skalbarheten i affärsmodellen vid högre volymer.

Justerat för aktiverat arbete samt övriga rörelseintäkter och kostnader uppgick EBITDA-resultatet till -10,8 MSEK (-10,3) under H1-25, motsvarande en försämring om ca 5 % Y-Y, främst hänförligt till högre produktionskostnader (COGS).

Förstärkta samarbeten med Fisica och VJ X-Ray bekräftar konkurrenskraften

Under H1-25 samt efter periodens utgång har Luxbright fortsatt att utveckla det strategiskt viktiga samarbetet med Fisica, en ledande aktör inom försvarsindustrin. Samarbetet har konkretiserats genom bl.a. typgodkännanden för nya rörmodeller och nya strategiska orders. I början av Q3-25 mottog Luxbright exempelvis en order från Fisica avseende röntgenrör för en uppgraderad blixtröntgenapplikation. Projektet omfattar både initialt utvecklingsarbete och leverans av en första serie rör med beräknad leverans under Q3-25, vilket signalerar ett högt affärsmässigt förtroende och understryker Luxbrights teknologiska konkurrenskraft.

Det strategiska samarbetsavtalet med VJ X-Ray, en ledande amerikansk tillverkare av röntgenkällor, har förlängts i syfte att stärka båda parters marknadspositioner och bredda produktportföljerna. Det nya avtalet bygger vidare på det partnerskap som etablerades under Q1-24 och innebär att VJ X-Ray fortsatt kommer att integrera Luxbrights röntgenrör i sina röntgengeneratorer. Som en följd mottog Luxbright under Q2-25 en order om drygt 0,3 MSEK för leverans av ytterligare mikrofokusrör.

Vi bedömer att det fördjupade samarbetet vittnar om både teknisk konkurrenskraft och kommersiell potential. Genom att VJ X-Ray fortsatt väljer att integrera Luxbrights lösningar bekräftas teknikhöjden i Bolagets produkter, samtidigt som samarbetet ger tillgång till VJ X-Rays omfattande kundnätverk, en kombination som skapar attraktiva tillväxtmöjligheter och möjliggör en skalbar, kostnadseffektiv expansion.

Utöver att stärka befintliga partnerskap har Luxbright erhållit nya orders från internationella aktörer, däribland en amerikansk tillverkare av industriella CT-system (värde ca 0,5 MSEK) samt en global aktör inom röntgenteknik. Den sistnämnda affären mottogs efter periodens utgång och omfattar utveckling samt produktion av prototyper för en ny typ av röntgenrör, med planerad leverans av de första prototyperna under Q4-25.

Strategiskt partnerskap inom kallkatodteknologi

Under Q2-25 tecknade Luxbright ett exklusivt samarbetsavtal med ett ledande sydkoreanskt utvecklingsbolag specialiserat på kallkatodteknologi. Avtalet omfattar utveckling, licensiering och produktion av en ny typ av emitter, en nyckelkomponent i röntgenrör för så kallade prestandarör. Syftet är att skapa en liten fokuspunkt kombinerat med hög bildupplösning, en avgörande egenskap inom Luxbrights kärnsegment Non-Destructive Testing (NDT). Samarbetet vilar på ett gemensamt teknologiskt ramverk där Luxbrights patenterade lösningar integreras med partnerns spetskompetens inom nano-material.

Vi bedömer detta som ett strategiskt viktigt initiativ för Luxbright. Trots att projektet befinner sig i ett tidigt utvecklingsskede och det kommersiella utfallet ännu är osäkert, stärker avtalet Bolagets teknologiska position och breddar framtida möjligheter inom den växande NDT-marknaden. Analyst Group ser samarbetet som en attraktiv option som, vid framgång, kan expandera Luxbrights adresserbara marknad och skapa betydande långsiktig tillväxtpotential.

Erhållit finansiering för ansökan till European Defense Fund

Under inledningen av Q3-25 erhöll Luxbright ca 0,5 MSEK från Vinnova för att finansiera ett förberedelseprojekt med målet att skapa en konkurrenskraftig ansökan till European Defense Fund (EDF) inför 2025 års utlysning. Projektet fokuserar på att kombinera Luxbrights röntgenteknik med autonom drönarteknik för detektion och neutralisering av explosiva hot i konfliktzoner. Genom att utvärdera möjligheterna att anpassa Bolagets civilt utvecklade teknologi för användning inom försvars- och säkerhetssektorn tar Luxbright steg i den långsiktiga ambitionen att bredda tillämpningsområdena för Bolagets teknologi i nära samarbete med strategiska partners. Mot bakgrund av den geopolitiska osäkerheten och den förväntade militära upprustningen, särskilt i Europa, bedömer vi att Luxbrights ökade exponering mot försvarssektorn kan utvecklas till en betydande tillväxtdrivare på sikt.

Kapitaltillskott från företrädesemissionen har stärkt balansräkningen

Vid utgången av juni 2025 uppgick kassan till ca 16,3 MSEK, vilket kan jämföras med kassan vid utgången av december, som uppgick till ca 12,4 MSEK. Den stärkta kassan är hänförlig till den företrädesemission som genomfördes under Q2-25, som tillförde Bolaget ca 14 MSEK före emissionskostnader. Kapitaltillskottet avses i huvudsak att användas till att accelerera produktutvecklingen och för att genomföra tekniska valideringar med målet att omvandla pågående pilotprojekt till kommersiella affärer.

Luxbright har uppvisat en genomsnittlig kapitalförbrukning, s.k. burn rate, om ca -1,9 MSEK per månad under H1-25, vilket är en ökning jämfört med både H1-24 och H2-24, då den uppgick till -1,3 MSEK/mån respektive -1,4 MSEK/mån. Den ökade kapitalförbrukningen beror främst på en ökad rörelseförlust till följd av stigande produktionskostnader samt en mer negativ förändring av rörelsekapital under perioden. Givet en burn rate i linje med H1-25 beräknas kassan, allt annat lika, räcka till slutet av Q1-26.

Sammantaget fortsätter Luxbright att stärka Bolagets kommersiella momentum, vilket bekräftas av 61 % omsättningstillväxt under H1-25, primärt driven av försäljning av egna röntgenrör och källor, med en underliggande tillväxt om ca 600 % exklusive NRE-intäkter. Vi bedömer att den ökade affärsaktiviteten, från både etablerade samarbeten och nya kundrelationer, indikerar en accelererad kommersialiseringsfas, där fördjupningen av strategiska samarbeten med Fisica och VJ X-Ray, kompletterat med nya orders och partnerskap inom bl.a. kallkatodteknologi, understryker Luxbrights tekniska konkurrenskraft och breddar den långsiktiga tillväxtpotentialen. Med stärkt kassa efter emissionen, återkommande orders, nya samarbeten, löpande produktionsoptimeringar och initiativ för ökad exponering mot försvarssektorn bedömer vi att Luxbright är väl positionerat för skalbar tillväxt framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Luxbright.

Kommentar på Luxbrights order om ca 0,4 MSEK från Fisica Inc.

2025-07-24

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 24 juli 2025 att Bolaget erhållit en ny order om ca 0,4 MSEK från det amerikanska bolaget Fisica Inc., avseende vidareutveckling av ett 150 kV röntgenrör för en uppgraderad applikation inom blixtröntgen. Det nya projektet omfattar såväl utvecklingsarbete som produktion av en första serie rör och beräknas levereras under Q3-25.

Analyst Groups syn på ordern

Tidigare under året har Bolaget bl.a. mottagit en uppföljningsorder från amerikanska VJX på mikrofokusrör, en order på en anpassad IX1-modell för integration i avancerade industriella CT-system, en initial beställning från Fisica rörande en ny modell av blixtröntgenrör samt en ny order från en internationell aktör inom röntgenteknik. Dessa affärer vittnar sammantaget om en växande efterfrågan samt en fördjupning av befintliga kundrelationer, vilket enligt vår bedömning bådar gott inför potentiella framtida samarbetsavtal och ökade återkommande intäktsströmmar.

Mot denna bakgrund anser vi att den nu kommunicerade ordern från Fisica har särskilt strategiskt värde. Den 2 juni 2025 erhöll Luxbright en initial beställning från Fisica, till ett värde om ca 0,4 MSEK, främst hänförligt till det inledande utvecklingsarbetet av en ny rörmodell. Den aktuella ordern avser ytterligare en ny rörmodell, vilket enligt vår bedömning inte bara bekräftar det affärsmässiga förtroendet mellan parterna, utan även signalerar en breddning av samarbetet och ett potentiellt utökat produktsortiment. Givet det etablerade samarbetet mellan Luxbright och Fisica, där Luxbright har demonstrerat både hög teknisk kompetens och god leveransförmåga genom att exekvera på flera tidigare orders, ser vi goda förutsättningar för att detta projekt även kan resultera i ytterligare beställningar.

Sammantaget bedömer Analyst Group att Luxbrights senaste orderflöde, där den nya beställningen från Fisica samt föregående veckas order från en internationell aktör inom röntgenteknik, vittnar om ett starkt momentum och utgör ett kvitto på Bolagets förmåga att omvandla teknikhöjd till affärsnytta. Samarbetet med Fisica belyser den strategiska potentialen i Luxbrights konkurrenskraftiga röntgenrör, gedigna know-how och breda applikationsfokus. Analyst Group ser därmed goda förutsättningar för Bolaget att både fördjupa befintliga kundrelationer och etablera nya, långsiktiga samarbeten, där relationen med Fisica förväntas utgöra en värdefull referens i kommande affärsdialoger.

Om Fisica Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter som designar och tillverkar luftburna antenner, markbaserade antenner och elektromagnetiska system och simulatorer. Fisica leds av ett erfaret ledningsteam och agerar som en viktig partner för den amerikanska flottan och det amerikanska försvarsdepartementet. Under H1-24 ingick Luxbright ett samarbetsavtal med L3Harris, numera Fisica, Inc., som ägs av Kanders & Company, Inc., baserat i USA. Affären föregår L3Harris avyttring av EMRF-divisionen till Kanders & Company.

Kommentar på Luxbrights nya order från en internationell aktör inom röntgenteknik

2025-07-21

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 18 juli 2025 att Bolaget mottagit en ny order från en internationell aktör inom röntgenteknik. Affären omfattar såväl utveckling som produktion av prototyper för en ny typ av röntgenrör. Utvecklingen inleds omgående, och leverans av de första prototyperna är planerad till Q4-25. Uppdraget bedöms vara av strategisk betydelse för Luxbright, då det markerar ett viktigt steg i Bolagets satsning på kundanpassade tekniska lösningar. Affären stärker dessutom Luxbrights position som en attraktiv utvecklingspartner inom avancerad röntgenteknik.

Analyst Groups syn på ordern

Den aktuella ordern markerar ytterligare ett steg i Luxbrights förmåga att omvandla teknologisk spetskompetens till kommersiella framgångar. Affären bedöms vara av särskild vikt ur ett valideringsperspektiv, då den bekräftar Bolagets kapacitet att leverera högteknologiska lösningar i linje med komplexa kundkrav på en global och konkurrensutsatt marknad.

Varken kundens namn eller ordervärdet har offentliggjorts, men Analyst Group bedömer att affären har ett starkt signalvärde. Det faktum att en internationell aktör väljer att samarbeta med Luxbright vittnar om ett växande förtroende för Bolagets teknologi, leveransförmåga och kapacitet att möta avancerade kundkrav.

Luxbright fortsätter därmed att bygga förtroende på marknaden, såväl tekniskt som kommersiellt, vilket enligt Analyst Group stärker Bolagets position som en relevant aktör inom avancerad röntgenteknik.

Den nya ordern

Affären omfattar såväl utvecklingsarbete (NRE) som produktion av prototyper för en ny typ av röntgenrör. Med Non-Recurring Engineering (NRE) avses de engångskostnader som uppstår i samband med forskning, design, utveckling och testning av en ny produkt eller produktförbättring. Utvecklingsarbetet kommer att påbörjas direkt och de första prototyperna avses att levereras under Q4-25.

Bolagets VD, Mats Alm, lyfter fram att Luxbrights Made in Sweden-strategi har varit en bidragande faktor till den vunna affären. Den geopolitiska oron som för närvarande råder leder till att kunder ofta prioriterar producenter där de erhåller bättre insyn i logistikkedjan. Det minskade utbudet av aktörer som producerar avancerade röntgenrör, som dels uppfyller de högt ställda kvalitetskraven, som dels uppfyller kundernas önskan att komma närmare produktionen, gynnar Luxbright och stärker bolagets konkurrenskraft.

Sammantaget bedömer Analyst Group att den aktuella ordern utgör en betydelsefull validering av både Luxbrights teknologi och affärsmodell. Den nyligen genomförda företrädesemissionen, vilken tillför Bolaget en bruttolikvid om ca 14 MSEK, förväntas skapa finansiella förutsättningar för att understödja den accelererande tillväxtresan under resterande 2025. Analyst Group ser flera potentiella värdedrivare framöver, där återkommande ordrar, strategiska samarbetsavtal och en fördjupad position i värdekedjan utgör centrala triggers att bevaka. Med en växande orderbok, en differentierad och konkurrenskraftig produktportfölj samt tydliga operationella initiativ bedöms Luxbright vara väl positionerat för att kapitalisera på det positiva momentum som nu råder.

Kommentar på utfallet i Luxbrights företrädesemission

2025-06-12

Den 11 juni 2025 meddelade Luxbright AB (”Luxbright” eller ”Bolaget”) utfallet i företrädesemissionen, vilken tecknades till ca 65,5 % med stöd av teckningsrätter och ca 6,2 % utan stöd av teckningsrätter. Därtill kommer garantiåtagandet, motsvarande ca 21,4 % av företrädesemissionen, att nyttjas. Sammantaget tillförs Luxbright därmed ca 14 MSEK före emissionskostnader.

Analyst Groups syn på utfallet

Företrädesemissionen tillför Bolaget ett kapitaltillskott om ca 14 MSEK före emissionskostnader, vilket möjliggör fortsatta tillväxtsatsningar. Dessa inkluderar bl.a. ett ökat fokus på att fördjupa relationerna med nyckelaktörer såsom Fisica, investeringar i kapacitetsökning, fortsatt produktutveckling samt en intensifiering av försäljnings- och marknadsföringsinsatser i Nordamerika och Europa – initiativ som förväntas bana väg för fortsatt expansion.

Med beaktande av garantiersättningen om 20 % på det garanterade beloppet om ca 3,2 MSEK uppgår den estimerade garantiersättningen till ca 0,6 MSEK. Utöver detta har Luxbright tidigare kommunicerat en preliminär emissionskostnad om ca 0,5 MSEK innan garantiavtalen träffades. Analyst Group bedömer därmed att de totala emissionskostnaderna uppgår till omkring 1,1 MSEK, vilket motsvarar en uppskattad nettolikvid om ca 12,9 MSEK.

De omfattande teckningsåtagandena från befintliga aktieägare, inklusive styrelseledamöter, vilka lämnats utan ersättning, utgör ett tydligt signalvärde och vittnar om ett starkt förtroende för Bolagets framtida utveckling. Analyst Group ser även positivt på att ca 6,2 % av emissionen tecknades utan stöd av teckningsrätter, trots att aktiekursen under i stort sett hela teckningsperioden handlades under teckningskursen om 0,80 kr. I en situation där incitamenten att teckna utan företräde, särskilt ur det marknadsperspektiv som nämnts ovan varit begränsade, framstår detta som ett styrkebesked som vittnar om fortsatt förtroende för Luxbrights långsiktiga potential.

Utfall i företrädesemissionen

Utfallet i företrädesemissionen visar att 12 291 885 aktier, motsvarande ca 65,5 %, tecknades med stöd av teckningsrätter, samt att 1 159 010 aktier, motsvarande ca 6,2 %, tecknades utan stöd av teckningsrätter. Totalt tecknades därmed 13 450 895 aktier i emissionen, motsvarande ca 71,6 % av erbjudandet (10,8 MSEK). Därmed kommer garantiåtagandet om 4 009 414 aktier, motsvarande ca 21,4 % av emissionen, att nyttjas. Sammantaget tillför detta Bolaget en bruttolikvid om ca 14 MSEK före avdrag för emissionskostnader.

Företrädesemissionen medför att det totala antalet utestående aktier ökar med 17 460 309 aktier, från 112 687 700 till 130 148 009. Detta motsvarar en utspädningseffekt om ca 13,4 % för aktieägare som inte deltog i emissionen.

Sammantaget anser Analyst Group att emissionen, trots utmanande marknadsförutsättningar, bör betraktas som framgångsrik, i den meningen att Bolaget säkrat nödvändig finansiering samtidigt som ägarbasen visat fortsatt engagemang. Nettoemissionslikviden, som estimeras uppgå till ca 12,9 MSEK, förväntas utgöra en central faktor för att öka kapacitetsutnyttjandet, bredda produktportföljen och exekvera på tillväxtmöjligheter inom den nordamerikanska och europeiska marknaden.

Kommentar på Luxbrights order om 0,4 MSEK avseende en ny modell av blixtröntgenrör

2025-06-02

Luxbright AB (”Luxbright” eller ”Bolaget”) meddelade den 2 juni 2025 att Bolaget erhållit en beställning från Fisica avseende utveckling av en ny modell av blixtröntgenrör, uppgående till 0,4 MSEK. Ordern omfattar både utvecklingsarbete och leverans av en mindre serie prototyprör, vilka avses användas i nya applikationer och har potential att leda till ytterligare beställningar framgent.

Analyst Groups syn på ordern

Med denna order i beaktning har Luxbright inom loppet av ett par veckor erhållit nya beställningar till ett sammanlagt värde om 1,2 MSEK. Dessa inkluderar en uppföljningsorder från VJ X-Ray, en ledande amerikansk tillverkare av röntgenkällor, till ett värde om drygt 0,3 MSEK, samt en order om ca 0,5 MSEK från en amerikansk tillverkare av industriella CT-system avseende en anpassad modell av Luxbrights IX1-röntgenkälla. Sammantaget motsvarar dessa ordrar ca 13 % av Bolagets nettoomsättning för helåret 2024, vilken uppgick till 9 MSEK.

Utöver den kommersiella betydelsen anser vi att ordern från Fisica har ett tydligt strategiskt signalvärde. Den avser utveckling och leverans av en ny modell av blixtröntgenrör för en ny applikation, vilket både bekräftar det affärsmässiga förtroendet mellan parterna och indikerar potential till återkommande intäktsströmmar framgent, förutsatt att Fisicas slutprodukt når kommersiell framgång.

Vi bedömer att merparten av ordervärdet är hänförligt till det initiala utvecklingsarbetet, snarare än volymleveranser. Givet det etablerade samarbetet mellan Luxbright och Fisica, där Luxbright har demonstrerat både hög teknisk kompetens och god leveransförmåga genom att exekvera på flera tidigare orders, ser vi goda förutsättningar för att detta projekt även kan resultera i ytterligare beställningar.

Sammantaget anser Analyst Group att Luxbrights senaste orderinflöde, inklusive beställningen från Fisica, bekräftar Bolagets förmåga att omsätta teknikhöjd till affärsnytta. De återkommande beställningarna från etablerade aktörer vittnar om ett ökat kommersiellt momentum, samtidigt som samarbetet med Fisica understryker den strategiska potentialen i Luxbrights konkurrenskraftiga röntgenrör, gedigna know-how och breda applikationsfokus.

Om Fisica Inc.

Fisica, Inc. är en ledande tillverkare av försvarsprodukter som designar och tillverkar luftburna antenner, markbaserade antenner och elektromagnetiska system och simulatorer. Fisica leds av ett erfaret ledningsteam och agerar som en viktig partner för den amerikanska flottan och det amerikanska försvarsdepartementet. Under H1-24 ingick Luxbright ett samarbetsavtal med L3Harris, numera Fisica, Inc., som ägs av Kanders & Company, Inc., baserat i USA. Affären föregår L3Harris avyttring av EMRF-divisionen till Kanders & Company.

Vår syn på Luxbright som investering