Cedergrenska är en utbildningskoncern, verksam inom förskola, grundskola, gymnasium och vuxenutbildning. Gymnasieverksamheten utgör Koncernens största segment och står för majoriteten av rörelseresultatet. Majoriteten av skolorna är belägna i Stockholm, men Koncernen har även geografisk närvaro i Växjö, Knivsta och Nyköping. Under Q2-24/25 förvärvades Aprendere, vilket stärkte närvaron i Stockholmsområdet samt i Anderstorp, Hörby, Lund, Nyköping, Uppsala, Örebro och Östersund. Antalet barn och elever uppgick vid utgången av Q3-24/25 till ca 9 551. Cedergrenska är noterat på First North sedan år 2021.

Pressmeddelanden

Framgångsrik integration av Aprendere

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) är en väletablerad utbildningskoncern med verksamhet från förskola till vuxenutbildning, där gymnasiesegmentet utgör kärnan. Under Q3-24/25 konsoliderades Aprendere, ett tillskott som omfattar ca 18 skolenheter och 1 880 elever, vilket både breddar Cedergrenskas geografiska avtryck och stärker närvaron inom segmentet yrkesgymnasium, en marknad med strukturell tillväxt. Parallellt har Koncernen initierat flera åtgärder i syfte att optimera kapitalstrukturen, däribland en extra utdelning (35,2 MSEK) samt ett återköpsprogram, där 7,3 % av de utestående aktierna hittills har återköpts. Återköpsprogrammet estimeras bidra till en goodwilljusterad VPA-tillväxt om ca 11,5 %, allt annat lika, och i kombination med en estimerad utdelning motsvarande 5,6 % DA, uppgår den totala avkastningen för investerare till ca 17 %. Med en stark balansräkning, god kassaflödesgenerering och en kreditfacilitet om 150 MSEK är Cedergrenska väl positionerat att generera aktieägarvärde, genom såväl selektiva förvärv som genom återköp och utdelningar. Med en applicerad målmultipel om EV/EBITA 7,5x och ett estimerat EBITA-resultat om 107 MSEK för år 25/26, motiveras ett nuvärde om 52,2 (46,4) kr per aktie i ett Base scenario.

- Kraftig tillväxt med förvärv som främsta drivare

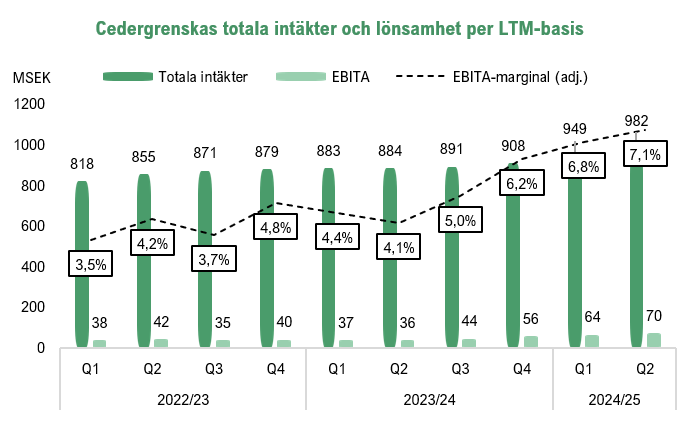

Nettoomsättningen under Q3-24/25 uppgick till ca 362 MSEK (320), motsvarande en tillväxt om 58 % Y-Y, primärt drivet av förvärvsobjekten Aprendere, Nyköpings Enskilda Gymnasium, Psykologigymnasiet och Margarethaskolans Grundskola. Vid kvartalets utgång uppgick det totala antalet elever till 9 551 (6 845), varav gymnasieverksamhet stod för ca 60 % (50 %). Segmentet kännetecknas av skalfördelar och mer självgående elevgrupper, vilket medför lägre personalintensitet, en central faktor bakom Cedergrenskas starka marginalstruktur.

- Starkare lönsamhetsbidrag än förväntat från Aprendere

Under det säsongsmässigt starka tredje kvartalet uppgick Cedergrenskas EBITA-resultat till ca 29,2 MSEK (20,7), motsvarande en EBITA-marginal om 8,1 % (9,0). En positiv aspekt är att Aprendere levererade en EBITA-marginal endast något under Koncernens genomsnitt, ett kvitto på en lyckad integration. Aprenderes lönsamhet har tidigare hämmats av bl.a. inflationsrelaterade kostnadsökningar, mindre skolenheter med begränsade skalfördelar samt övertagandet av skolor med låg lärarbehörighet, vilket medfört ökade rörelsekostnader till följd av rekrytering och kompetenshöjande insatser. I takt med realiserade synergier och skalfördelar genom centrala stödfunktioner estimeras lönsamheten successivt stärkas inom Aprendere, från 4,3 % år 2024/25 till 5,6 % år 2026/27.

- Attraktiv risk/reward

Vi justerar våra tillväxtantaganden, främst till följd av förvärvet av Skärgårdsgymnasiet som konsolideras under Q1-25/26. Samtidigt prognostiseras en snabbare marginalförbättring inom Aprendere till följd av en lyckad integration, vilket föranlett en upprevidering av lönsamhetsantagandena. Med ett estimerat EBITA-resultat om 107 MSEK år 2025/26E, och en applicerad målmultipel om EV/EBITA 7,5x (7,5) motiveras ett nuvärde om 52,2 kr (46,4) per aktie i ett Base scenario.

6

Värdedrivare

7

Historisk lönsamhet

9

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Kvalitetsaktör redo att kapitalisera inom en bransch i förändring

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) är en ledande friskolekoncern med verksamhet från förskola till vuxenutbildning, där gymnasiesegmentet utgör kärnan. Den svenska utbildningsmarknaden står inför den största reformen sedan 90-talet, med skärpta krav på kvalitet och transparens, vilket förväntas driva fortsatt konsolidering. Cedergrenska har historiskt en bevisad förvärvsmodell, där förvärvet av Aprendere under Q2-24/25 breddar elevbasen med ca 1 880 elever, stärker den geografiska närvaron och diversifierar intäktsströmmarna. Med en omsättnings-CAGR om ~23 % (18/19–23/24), en kapitallätt affärsmodell och hög cash conversion (>80 %) är Cedergrenska en motståndskraftig kvalitetsaktör med stabila, konjunkturokänsliga kassaflöden. Den decentraliserade förvärvsmodellen skapar skalfördelar och synergier samtidigt som varje skolas unika profil bevaras. Med en stark balansräkning och en högkvalitativ och eftertraktad utbildningsmiljö, är Koncernen väl positionerat för att kapitalisera på sektorns strukturförändring. Med en applicerad målmultipel om EV/EBITA 7,5x och ett estimerat EBITA-resultat om 97,1 MSEK för år 25/26, motiveras ett nuvärde om 46,4 kr per aktie i ett Base scenario.

- Utbildningsreform skapar långsiktiga möjligheter

Utbildningssektorn genomgår den mest omfattande reformen sedan 90-talet, med fokus på en mer rättvis skolpengsfördelning samt skärpta krav på kvalitet och transparens, vilket förväntas skapa en stabilare miljö för friskolor. I en fragmenterad marknad, där ca 750 av över 1 000 huvudmän inom grund- och gymnasieskolan är privata, varav 80–90 % endast driver en skola, förväntas reformen accelerera konsolideringen då mindre aktörer kan få svårt att uppfylla de nya regelverken. Med en stark finansiell ställning, operativa resurser och hög lärarbehörighet är Cedergrenska väl positionerat för att kapitalisera på de strukturella förändringarna.

- Aprendere – ett transformativt förvärv med god potential

Förvärvet av Aprendere utgör ca 39 % av Koncernens intäkter LTM, stärker den geografiska närvaron och breddar utbildningsutbudet. Samtidigt ger det exponering mot segmentet yrkesgymnasium, en nisch med starka strukturella tillväxtdrivare. Trots Aprenderes etablerade marknadsposition har lönsamheten varit volatil, drivet av inflation, begränsade skalfördelar och ökade investeringar i behöriga lärare. Detta har pressat den justerade EBITA-marginalen från 7,6 % (20/21) till 3,3 % (23/24). Med en uppreviderad skolpeng och gradvis realisering av skalfördelar samt synergier via Koncernens centrala stödfunktioner estimeras marginalen successivt återhämta sig mot historiska nivåer om ca 5 %.

- Marginalexpansion genom synergier och skalfördelar

Förvärvet av Aprendere förväntas belasta lönsamheten initialt, men på sikt driva marginalexpansion genom högre beläggningsgrad, kostnadssynergier och skalfördelar, med en estimerad EBITA-marginal om 6,4 % år 2025/26, motsvarande ett EBITA-resultat om 97,1 MSEK. Med en applicerad målmultipel om EV/EBITA 7,5x motiveras ett nuvärde om 46,4 kr per aktie i ett Base scenario.

6

Värdedrivare

6

Historisk lönsamhet

9

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Cedergrenskas omvända vinstvarning för det tredje kvartalet 2024/25

2025-05-12

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) presenterade den 12 maj 2025 preliminära siffror för det tredje kvartalet av det brutna räkenskapsåret 2024/25. Nettoomsättningen förväntas uppgå till ca 362 MSEK (230), motsvarande en tillväxt om ca 57 % Y-Y, i huvudsak driven av förvärvet av Aprendere. Vidare förväntas rörelseresultatet (EBITA) uppgå till ca 29,5 MSEK (20,7), motsvarande en EBITA-marginal om 8,1 % och en tillväxt om ca 42 % Y-Y. Vidare återinför Cedergrenska prognosen för helåret om minst 6 % EBITA-marginal, en omsättningstillväxt om minst 10 % samt en goodwilljusterad vinst per aktie (VPA) om minst 4 SEK.

Analyst Groups syn på de preliminära siffrorna under det tredje kvartalet 2024/25

De preliminära siffrorna för det tredje kvartalet 2024/25 ger en tydlig signal om att den underliggande kärnverksamheten fortsätter att utvecklas starkt. Därtill framträder en lyckad integration och stark leverans av Aprendere, då Q3 2024/25 utgör den första rapportperioden efter konsolideringen.

Det tredje kvartalet är ett säsongsmässigt starkt kvartal, främst till följd av att den årliga revideringen av skolpengen sker i januari, medan löneavtal – och därmed personalkostnader – omförhandlas i september, samt att hyreskostnader justeras utifrån ett KPI-baserat inflationsindex. Detta skapar en eftersläpningseffekt där intäktssidan ofta förbättras innan kostnadssidan påverkas. Mot bakgrund av Storsthlms upprevidering av skolpengen om ca 2,8 % för år 2025 hade vi förväntat oss fortsatt god lönsamhet, särskilt för Cedergrenska (exkl. Aprendere), men EBITA-marginalen om 8,1 % under Q3 2024/25 indikerar dessutom att Aprenderes lönsamhet har bidragit mer än förväntat.

För jämförbarhetens skull bör det noteras att Cedergrenska (exkl. Aprendere), under motsvarande period föregående år, levererade ett EBITA-resultat om 20,7 MSEK, motsvarande en EBITA-marginal om 9,0 %. Aprendere levererade samtidigt ett justerat EBITA-resultat om 2,7 MSEK under Q3 2023/24, motsvarande en justerad EBITA-marginal om 3,0 %. Det innebär att det sammanlagda proforma-resultatet för Q3 2023/24 uppgick till ca 23,4 MSEK, vilket motsvarar en EBITA-marginal om 7,2 %.

Med proforma-resultatet i beaktande uppgår således omsättningstillväxten under Q3 2024/25 till ca 12,3 % Y-Y, och EBITA-tillväxten till ca 26,3 % Y-Y, vilket är ett kvitto på den starka leveransen under kvartalet.

De preliminära siffrorna för Q3 2024/25 kan sättas i paritet med Analyst Groups prognoser för H2 2024/25, då Aprendere är konsoliderat inom Koncernen. För H2 2024/25 hade Analyst Group estimerat en nettoomsättning om ca 737 MSEK, motsvarande en estimerad tillväxt om 56 % jämfört med H2 2023/24, då Aprendere ej var inkluderat i siffrorna. Vad gäller lönsamheten hade vi för H2 2024/25 estimerat ett EBITA-resultat om 48,2 MSEK, motsvarande en EBITA-tillväxt om 25 % i jämförelse med H2 2023/24.

Således är den förväntade omsättningstillväxten under Q3 2024/25 (57 % Y-Y) i linje med Analyst Groups estimat för H2 2024/25 (56 % Y-Y), men i termer av lönsamhet överstiger Cedergrenskas leverans hittills våra prognoser. Detta illustreras av EBITA-tillväxten Y-Y om hela 42 % i Q3 2024/25, jämfört med vår prognos om 25 % Y-Y för H2 2024/25. Med anledning av den starkare lönsamheten än estimerat kommer vi att se över våra estimat i samband med kommande analysuppdatering.

Preliminära resultat för Q3 2024/25

Cedergrenska publicerade den 12 maj 2025 preliminära siffror för det tredje kvartalet i det brutna räkenskapsåret 2024/25. Den fullständiga delårsrapporten väntas publiceras den 22 maj 2025. Nettoomsättningen för Q3 2024/25 förväntas uppgå till ca 362 MSEK (230), motsvarande en tillväxt om ca 57 % Y-Y, primärt drivet av förvärvet av Aprendere. Vidare förväntas rörelseresultatet justerat för avskrivningar av goodwill (EBITA) uppgå till ca 29,5 MSEK (20,7), vilket motsvarar en EBITA-marginal om 8,1 % och en tillväxt om ca 42 % Y-Y.

Aprendere konsoliderades per den 1 januari 2025, vilket innebär att det tredje kvartalet utgör den första rapportperioden efter sammangåendet och därmed speglar den nya Koncernens gemensamma ekonomiska förutsättningar. Enheterna från Aprendere står för strax under 30 % av omsättningen under kvartalet och bidrar till lönsamheten (EBITA-marginal) på en nivå något under genomsnittet för Koncernen som helhet.

Återförandet av prognos för helåret 2024/2025

I samband med det offentliga uppköpsbudet på Aprendere valde Cedergrenska att frångå den tidigare kommunicerade prognosen för räkenskapsåret 2024/25. Efter drygt fyra månader som en gemensam koncern återinförs nu helårsprognosen, vilken innefattar en EBITA-marginal om minst 6 %, en omsättningstillväxt om minst 10 % samt en goodwilljusterad vinst per aktie (VPA) om minst 4 SEK.

Sammanfattningsvis anser Analyst Group att Cedergrenska fortsätter att utvecklas i rätt riktning, där den underliggande lönsamheten inom Aprendere nu blir alltmer synlig. Detta styrks såväl av de preliminära siffrorna för Q3 2024/25 som av återinförandet av helårsprognosen. Koncernens finansiella ställning skapar dessutom utrymme för värdeskapande kapitalallokering framgent – både genom återköp av egna aktier och genom strategiska förvärv. Under april återköpte Cedergrenska ca 3,8 % av det totala antalet utestående aktier, motsvarande omkring 35 % av det beslutade återköpsmandatet, till en genomsnittlig kurs om 32,5 kr per aktie. Förvärvet av Aprendere tjänar även som ett exempel på hur selektiva förvärv kan bidra till ökad operativ effektivitet och marginalförstärkning, samtidigt som det skapar möjligheter till nya tillväxtinitiativ genom Aprenderes starka position inom yrkesgymnasiesegmentet.

Vi kommer att återkomma med en mer utförlig kommentar avseende det tredje kvartalet 2024/25 den 22 maj när rapporten släpps i sin helhet.

Kommentar på Cedergrenskas förvärv av Skärgårdsgymnasiet i Norrtälje

2025-04-28

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) meddelade den 28 april 2025 att Koncernen förvärvat Skärgårdsgymnasiet i Norrtälje. Skolan har i dagsläget ca 285 elever och erbjuder yrkesutbildningar inom bl.a. el- och energi, frisör, naturbruk samt restaurang- och livsmedel – utbildningsområden med betydande efterfrågan på arbetsmarknaden, både nu och framgent. Cedergrenska tar över som huvudman från och med 1 juli 2025, d.v.s. inledningen av det första kvartalet för det brutna räkenskapsåret 2025/26. Skärgårdsgymnasiet omsätter ca 50 MSEK med ett justerat EBITA-resultat om ca 6 MSEK, motsvarande en justerad EBITA-marginal om 12 %.

Analyst Groups syn på förvärvet

Analyst Group ser positivt på att Cedergrenska satsar ytterligare inom det snabbväxande segmentet yrkesgymnasium, en nisch med starka strukturella tillväxtdrivare såsom ett ökande behov av yrkesutbildad arbetskraft inom flera samhällsbärande sektorer. Det finns även en politisk agenda som prioriterar yrkesutbildningar, samt ett växande intresse bland elever för praktiska utbildningsvägar med goda arbetsmarknadsutsikter.

Även om någon köpeskilling ännu inte har kommunicerats, konstaterar Analyst Group att Cedergrenska förvärvar en aktör med en lönsamhetsprofil som överträffar branschsnittet. Skärgårdsgymnasiet omsätter ca 50 MSEK med ett justerat EBITA-resultat om ca 6 MSEK, vilket motsvarar en EBITA-marginal om 12 %. Detta kan ställas i relation till Cedergrenskas EBITA-marginal om 7,1 % LTM, vilken dock exkluderar förvärvet av Aprendere, vilket konsoliderades i Koncernen under inledningen av Q3 2024/25. Förvärvet av Skärgårdsgymnasiet motsvarar ca 5,1 % av Koncernens totala intäkter LTM (exkl. Aprendere) och ca 8,6 % av EBITA-resultatet. Givet oförändrade marginaler skulle en konsolidering av Skärgårdsgymnasiet stärka Cedergrenskas justerade rörelsemarginal från 7,1 % till ca 7,4 % LTM, en förbättring som bedöms stödja Koncernens ambition att långsiktigt nå det övre intervallet av lönsamhetsmålet om 6–8 % EBITA-marginal.

Genom förvärvet av Skärgårdsgymnasiet skapas möjligheter att realisera synergier genom Cedergrenskas centrala stödfunktioner, såsom kvalitetssystem, ekonomi, HR och IT. Kostnaderna kan därmed fördelas över en större elevbas, vilket bedöms skapa tydliga skalfördelar och i förlängningen bidra till en mer kostnadseffektiv drift och en stärkt lönsamhetsprofil. Vidare bedömer Analyst Group att Cedergrenskas ökade närvaro inom segmentet yrkesgymnasium stärker det interna Cedergrenska-samarbetet. En större marknadsposition inom yrkesgymnasium förväntas öka attraktionskraften för mindre aktörer att ansluta sig till Koncernen, vilket i sin tur kan främja kompetensutbyte, erfarenhetsdelning och samverkan mellan skolor och lärare, faktorer som kan bidra till en högre undervisningskvalitet och ett mer konkurrenskraftigt utbildningserbjudande.

Förvärvet av Skärgårdsgymnasiet

Skärgårdsgymnasiet är en väletablerad aktör i Norrtälje, med ett brett utbildningsutbud inom områden såsom bygg- och anläggning, el- och energi, frisör- och stylist, naturbruk samt restaurang- och livsmedel, sektorer där efterfrågan på arbetskraft bedöms vara stark både idag och över tid. Skolan har ca 285 elever, där el- och energiprogrammet, naturbruksprogrammet samt VVS- och fastighetsprogrammet utgör de största programmen sett till antalet studerande (2024/25). Genom ett nära samarbete med det lokala näringslivet kombineras teoretisk undervisning med praktisk erfarenhet, vilket ger eleverna en stabil grund inför kommande yrkesliv. Skolans omsättning uppgår till ca 50 MSEK med ett justerat EBITA-resultat om ca 6 MSEK, motsvarande en justerad EBITA-marginal om 12 %.

Förvärvet av Skärgårdsgymnasiet är ett led i Cedergrenskas strategiska satsning på att stärka och bredda Koncernens yrkesutbildningserbjudande. Strategin, som inleddes genom förvärvet av Aprendere under det andra kvartalet av det brutna räkenskapsåret 2024/25, syftar till att långsiktigt stärka Koncernens position inom det snabbväxande segmentet yrkesutbildningar. Genom att tillvarata koncerngemensamma resurser och kompetens bedöms Cedergrenska kunna stötta Skärgårdsgymnasiets fortsatta utveckling och tillväxt på ett effektivt sätt.

Goda tillväxtutsikter i Norrtälje kommun

Förvärvet ger Cedergrenska en förstärkt närvaro i Norrtälje, en marknad som kompletterar Koncernens övriga geografiska etableringar i Storstockholm väl. Norrtälje kommun förväntas vara en av de snabbast växande kommunerna i regionen under de kommande 10 åren, samtidigt som intresset för yrkesutbildningar bland 16-åringar i området är bland det högsta i Storstockholm. Under de senaste tio åren har kommunen genomgått en tydlig tillväxtperiod, där befolkningen ökat från ca 57 600 invånare år 2014 till ca 65 800 invånare år 2023. Även om tillväxttakten bromsade in något under år 2024, prognostiseras en fortsatt stark utveckling, där befolkningen väntas stiga till ca 74 900 invånare fram till utgången av år 2033.1 Den förväntade befolkningstillväxten, i kombination med en ökad efterfrågan på arbetskraft inom de yrkesområden där Skärgårdsgymnasiet är verksamt, bedöms skapa gynnsamma förutsättningar för skolans fortsatta expansion.

Sammanfattningsvis anser Analyst Group att förvärvet av Skärgårdsgymnasiet är ett strategiskt välmotiverat steg för Cedergrenska, som stärker Koncernens position inom ett snabbväxande och samhällsviktigt segment. Skärgårdsgymnasiets starka lönsamhetsprofil, i kombination med möjligheter till skalfördelar och en förstärkt närvaro i en expansiv geografisk marknad, bedöms skapa goda förutsättningar för både ökad tillväxt och förbättrad rörelsemarginal på koncernnivå framgent.

Analyst Group har tidigare publicerat en initieringsanalys av Cedergrenska, vilken kan läsas här.

1https://www.norrtalje.se/globalassets/dokument/dokument-kommun–politik/dokument-ekonomi/dokument-mal-och-budget/mal-och-budget-2025-2027_revidering.pdf

Kommentar på att Cedergrenska erhåller fyra positiva besked från Skolinspektionen

2025-03-21

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) meddelade den 21 mars 2025 att Koncernens nyligen förvärvade dotterbolag Aprendere Skolor AB har erhållit fyra positiva besked från Skolinspektionen. Besluten avser både ägar- och ledningsprövningar samt kvalitetsgranskningar och markerar ett viktigt steg framåt för Koncernen och dess skolor.

Analyst Groups syn på de gynnsamma beskeden

Även om Cedergrenskas godkännande i ägar- och ledningsprövningen var väntat i ljuset av den förändrade ägarbilden efter förvärvet, markerar beslutet en viktig milstolpe då det skapar förutsättningar för Koncernen att återuppta de expansionsplaner som tillfälligt sattes på paus för Aprendere under hösten 2023. Vidare befäster den godkända prövningen på samtliga punkter Cedergrenska som en långsiktig, tillförlitlig och ansvarstagande aktör inom den svenska friskolebranschen. Besluten bidrar även till att stärka Cedergrenskas position som en attraktiv och trovärdig förvärvspartner inom sektorn, särskilt i relation till mindre huvudmän som i vissa fall saknar tillräcklig kapacitet att själva möta de regulatoriska krav som Skolinspektionen ställer.

Segmentet Yrkesgymnasium förväntas stå inför strukturell tillväxt framgent, bl.a. drivet av regeringens initiativ att stärka yrkesutbildningars attraktionskraft för att bättre möta arbetsmarknadens kompetensbehov. I detta sammanhang ser Analyst Group godkännandet av förvärvet av Hörby Gymnasium och Motorsportgymnasiets nationella antagningstillstånd som betydelsefulla steg som stärker Cedergrenskas närvaro inom segmentet. Den strukturella tillväxten skapar gynnsamma förutsättningar för både organisk expansion och stärkt marknadsposition.

Därtill utgör Skolgrunden AB:s godkännande med högsta betyg inom samtliga granskade områden en tydlig kvalitetsstämpel för Koncernen. En stabil och välfungerande verksamhet är avgörande för att inte bara attrahera elever och vårdnadshavare, utan också för att positionera Cedergrenska som en attraktiv arbetsgivare. I en bransch där kvalitet och regelefterlevnad utgör centrala konkurrensfördelar, ser Analyst Group detta som ytterligare en bekräftelse på Koncernens högkvalitativa undervisning och goda varumärke.

Erhållna besked

Cedergrenska har, tillsammans med Aprendere Skolor AB, som förvärvades under Q2-24/25 och konsoliderades i början av Q3-24/25, erhållit fyra positiva besked från Skolinspektionen avseende både ägar- och ledningsprövningar samt kvalitetsgranskningar. Nedan sammanfattas de beslut som erhållits:

- Cedergrenska godkänt i ägar- och ledningsprövning

- Godkännande i ägar- och ledningsprövning för förvärvet av Hörby Gymnasium

- Motorsportgymnasiet beviljas tillstånd för rikstäckande antagning

- Skolgrunden erhåller högsta betyg i kvalitetsgranskning

Det första beslutet innebär att Skolinspektionen har godkänt samtliga personer inom ägar- och ledningskretsen för Aprendere Skolor AB inom alla områden, efter en genomförd prövning med anledning av att Cedergrenska är ny ägare sedan den 20 december 2024. För att sätta detta i sammanhang har Aprendere sedan hösten 2023 varit föremål för ett pågående ärende hos Skolinspektionen. Bakgrunden till detta är att Skolinspektionen tidigare avslog Aprenderes ansökningar om att utöka utbildningserbjudandet vid Sofiaängens skola, Värmdö Tekniska Gymnasium samt om ett förnyat tillstånd för riksrekryterande utbildning på Motorsportgymnasiet i Anderstorp. Avslagen motiverades bland annat av bristande lämplighet inom ägar- och ledningskretsen, en bedömning som delvis grundade sig på historiska beslut från IVO. I samband med förvärvet av Aprendere har ägarsituationen således förändrats, vilket medfört att Skolinspektionen nu har godkänt Cedergrenska i ägar- och ledningsprövningen.

Som en direkt följd av ovan har även förvärvet av Hörby Gymnasium formellt godkänts. Vidare har Motorsportgymnasiet i Anderstorp återigen erhållit tillstånd att bedriva riksrekryterande utbildning, vilket ger skolan möjlighet att fortsätta rekrytera elever från hela landet och erbjuda spetsutbildningen Racingmekaniker, redan från höstterminen 2025.

Det sista positiva beskedet berör Skolgrunden AB, ett dotterbolag inom Aprendere som bedriver en resursskola i Hammarby Sjöstad för elever i årskurs 6–9 med neuropsykiatriska funktionsnedsättningar. Skolgrunden har genomgått en omfattande kvalitetsgranskning av Skolinspektionen och erhållit högsta betyg inom samtliga områden, en tydlig kvalitetsstämpel som understryker skolans höga kvalitet och stabila verksamhet.

Sammanfattningsvis anser Analyst Group att de positiva beskeden från Skolinspektionen stärker Cedergrenskas position och skapar förutsättningar för fortsatt organisk tillväxt. Godkännandet i ägar- och ledningsprövningen möjliggör återupptagna tillväxtinitiativ, medan Hörby Gymnasium och Motorsportgymnasiets antagningstillstånd stärker närvaron inom det strukturellt växande segmentet Yrkesgymnasium. Därtill bekräftar Skolgrundens högsta betyg i kvalitetsgranskningen Koncernens förmåga att upprätthålla hög undervisningskvalitet, vilket ökar Koncernens attraktionskraft både för elever och lärare.

Analyst Group publicerade nyligen en initieringsanalys av Cedergrenska, vilken kan läsas här.

Kommentar på Cedergrenskas initiativ för att optimera kapitalstrukturen, extra utdelning samt återköpsprogram

2025-03-12

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) meddelade den 12 mars 2025 att Koncernen har ingått en revolverande kreditfacilitet om 150 MSEK som ett steg i att optimera kapitalstrukturen. Vidare avser Cedergrenska att kalla till en extra bolagsstämma för att besluta om en extra utdelning om totalt 35,2 MSEK (2,50kr per aktie), och därutöver avser Koncernen sjösätta ett syntetiskt återköpsprogram om maximalt 50 MSEK eller 10% av antalet utestående aktier. Slutligen uppdaterar Cedergrenska utdelningspolicyn till ambitionen att som mest dela ut en tredjedel av den goodwilljusterade nettovinsten, där det tidigare villkoret med att utdelningen skulle motsvaras av den rapporterade nettovinsten tas bort.

Analyst Groups syn på initiativen för att optimera kapitalstrukturen

Analyst Group anser att de annonserade initiativen framstår som strategiskt och värdeskapande alternativ. Cedergrenska har historiskt verkat med en kapitalstruktur bestående av primärt eget kapital och nettokassa, vilket dessa initiativ syftar till att balansera genom att optimera förhållandet mellan eget kapital och skulder. Genom en ökad grad av skuldfinansiering kan Koncernen således sänka den totala kapitalkostnaden (WACC), då avkastningskravet på eget kapital överstiger lånekostnaden. En lägre genomsnittlig kapitalkostnad innebär därmed att avkastningskraven på såväl förvärv som organiska investeringar reduceras, vilket möjliggör större strategisk flexibilitet i kapitalallokeringen.

Vad gäller det annonserade återköpsprogrammet om maximalt 10 % av de utestående aktierna, skulle Koncernen således kunna återköpa maximalt 1 406 771 aktier, och givet gårdagens stängningskurs om 31,6 kr motsvarar det ca 44,5 MSEK. Det totala antalet utestående aktier skulle därmed reduceras från ca 14,1 miljoner till ca 12,7 miljoner, vilket skulle ha en påtaglig effekt på Koncernens goodwill-justerade vinst per aktie (VPA). Baserat på Analyst Groups estimat avseende år 2025/26, samt med en antagen räntenivå om 5,5 %, skulle VPA, allt annat lika, öka från ca 6,3 kr till ca 6,9 kr, motsvarande en VPA-tillväxt om ca 9,5 %, samtidigt som P/E-multipeln skulle sjunka från 5,0x till 4,6x, baserat på Analyst Groups prognoser. Detta visar på den betydande potentialen i en optimerad kapitalstruktur, där en strategisk balans mellan skuldsättning och kassaflödesgenerering kan omvandla balansräkningen till en dynamisk hävstång för att generera ytterligare aktieägarvärde.

De annonserade åtgärderna har även ett starkt signalvärde, dels genom att Koncernen uppvisat en solid och stabil historik av kassaflödesgenerering, vilket möjliggjort upptagandet av kreditfaciliteten på gynnsamma villkor. Vidare anser Analyst Group att det annonserade återköpsprogrammet skickar en positiv signal, då det indikerar att ledningen ser Cedergrenska som fundamentalt undervärderat, givet att Koncernen handlas till låga multiplar i förhållande till dess goda framtidsutsikter. Sammantaget bedöms dessa initiativ demonstrera ledningens goda kapitalallokeringsförmåga i syfte att skapa aktieägarvärde, något som även speglas i marknadens reaktion, där aktien handlas upp kraftigt.

Revolverande kreditfacilitet

Den ingångna revolverande kreditfaciliteten (RCF) om 150 MSEK med Danske Bank ger Koncernen en finansiell lösning som säkerställer finansiering för de kommande tre åren. Faciliteten möjliggör finansiering av potentiella extraordinära investeringar inom skolorna, stödjer den förvärvsdrivna expansionen och skapar utrymme för åtgärder som gradvis styr Koncernen mot en nettoskuldsättning om ca 1–1,5x EBITDA, vilket är en nivå som dels är mer i linje med Cedergrenskas finansiella mål om maximalt 2x EBITDA i nettoskuldsättning, dels i linje med jämförbara bolag inom sektorn. I en intervju kopplad till offentliggörandet av denna nyhet, vilken kan ses här, betonar Niklas Pålsson, grundare-, storägare och nuvarande styrelseledamot, att kreditramen har ingåtts till attraktiva villkor, där den genomsnittliga räntenivån understiger Koncernens nuvarande finansieringskostnader.

Extrautdelning

Som ett ytterligare verktyg för att optimera kapitalstrukutren avser Koncernen att genomföra en extrautdelning om totalt 35,2 MSEK, motsvarande 2,5 kr per aktie. Med gårdagens stängningskurs om 31,6 kr i beaktning uppgår således direktavkastningen till ca 8 %. Cedergrenska kommer genom ett separat pressmeddelande kalla till en extra bolagsstämma för att besluta om den extra utdelningen, vilken förväntas äga rum i april 2025.

Syntetiskt återköpsprogram

Cedergrenska har ingått ett så kallat swap-avtal med Pareto för att lansera ett syntetiskt återköpsprogram om maximalt 10 % av de utestående aktierna (1 406 771 aktier), eller maximalt ca 50 MSEK. Då Cedergrenska är noterade på First North, där traditionella aktieåterköp inte är möjliga, används denna alternativa metod för att genomföra återköp. De syntetiska återköpen innebär att Koncernen använder en mellanhand, i detta fall Pareto, som genomför återköp av aktier på Koncernens vägnar. Till skillnad från ett traditionellt återköpsprogram, där Koncernen själv återköper aktier över marknaden, sker återköpen via Pareto, som sedermera makulerar de förvärvade aktierna. Detta resulterar i ett minskat antal utestående aktier, vilket därmed höjer den goodwill-justerade vinsten per aktie (VPA). Återköpsprogrammet planeras att inledas i april 2025 och löpa fram till december 2025. Cedergrenska meddelar även att Koncernen kan komma att ingå ytterligare avtal om syntetiska återköp efter programmets ordinarie löptid.

Uppdaterad utdelningspolicy

I samband med ingåendet av den revolverande kreditfaciliteten uppdaterar Cedergrenska även Koncernens utdelningspolicy.

Den uppdaterade policyn skiljer sig från den tidigare genom att kravet på att utdelningen minst ska motsvara den rapporterade nettovinsten har tagits bort. Ambitionen är fortsatt att den årliga ordinarie utdelningen som mest ska uppgå till en tredjedel av den goodwilljusterade nettovinsten, men den uppdaterade policyn innebär att Koncernen kan genomföra utdelningar med andra medel än enbart rapporterad nettovinst, vilket alltså avses ske nu.

Sammanfattningsvis anser Analyst Group att de annonserade initiativen utgör ett viktigt steg mot en mer optimerad och balanserad kapitalstruktur. Genom att kombinera upptagandet av en kreditlina, en extrautdelning och ett återköpsprogram, visar Koncernen en genomtänkt strategi för att effektivt allokera kapital och maximera aktieägarvärdet. Det faktum att kreditfaciliteten kunnat upptas på attraktiva villkor vittnar om marknadens förtroende för Cedergrenskas stabila kassaflödesgenerering. Samtidigt innebär en högre skuldsättningsgrad en lägre total kapitalkostnad (WACC), då lånekapital är mer kostnadseffektivt än eget kapital. Denna strukturella optimering förväntas inte bara förbättra Cedergenskas finansiella flexibilitet, utan även skapa förutsättningar för ökad avkastning till aktieägarna genom ett effektivare utnyttjande av balansräkningen.

Analyst Group publicerade nyligen en initieringsanalys av Cedergrenska, vilken kan läsas här.

Analyst Group inleder analysbevakning på Cedergrenska och kommenterar Cedergrenskas Q2-rapport för år 2024/25

2025-02-21

Analyst Group inleder idag den 21:e februari 2024 analysbevakning på Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) vilket innefattar aktieanalys med kvartalsvis uppdatering samt analytikerkommentarer på pressmeddelanden.

Cedergrenska publicerade den 20 februari 2025 Koncernens delårsrapport för det andra kvartalet av det brutna räkenskapsåret 2024/25. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Totala intäkter om 257,4 MSEK – solid tillväxt om 14,6 % Y-Y, primärt förvärvsdriven

- EBITA-marginal om 7,4 % under kvartalet – kostnadsbesparingsåtgärder har givit goda resultat

- Förvärvet av Aprendere skapar goda tillväxtmöjligheter på sikt

- Starkt kassaflöde och en ökad nettokassa skapar finansiellt spelrum

Robust tillväxt inom gymnasiesegmentet – primärt drivet av förvärv

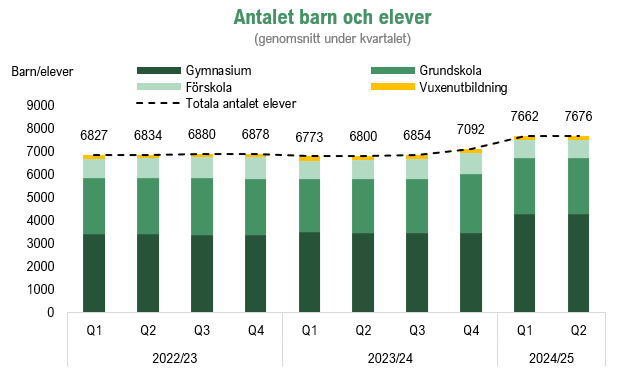

Under det andra kvartalet av det brutna räkenskapsåret 2024/25, avseende perioden oktober till december, uppgick Cedergrenskas totala intäkter till ca 257,4 MSEK (224,6), motsvarande en tillväxt om 14,6 % Y-Y. Den starka tillväxten härrör primärt från förvärven av de tre enheterna Nyköpings Enskilda Gymnasium, Psykologigymnasiet samt Margarethaskolans Grundskola. Den organiska tillväxten hade en marginellt positiv inverkan, främst drivet av en högre skolpeng. Antalet barn och elever uppgick i snitt under Q2-24/25 till ca 7 680 (exkl. Aprendere), vilket motsvarar en tillväxt om ca 13 % Y-Y, vilket primärt är drivet av förvärv. En närmare analys av segmenten visar dock att förskolan och grundskolan minskat sin elevbas med ca 5 % respektive ca 4 % Y-Y, främst till följd av något lägre barnkullar.

Implementerade effektivitetsåtgärder har burit frukt

Cedergrenska levererade ett EBITA-resultat om ca 18,9 MSEK (12,9) under Q2-24/25, motsvarande en EBITA-marginal om 7,4 % (5,7), motsvarande en EBITA-tillväxt om hela 47 % Y-Y. Den starka lönsamhetsförbättringen bekräftar att de effektiviseringsprojekt som Koncernen initierade under Q1-23/24, med målet att minska kostnaderna med minst 20 MSEK årligen, har burit frukt. Åtgärderna har bl.a. omfattat personalminskningar på huvudkontoret, anpassning av verksamheterna till skolpengen, utrullning av Cedergrenska Mat samt översyn av avtal, där vissa tjänster, såsom lokalvård, har flyttats till intern hantering. Det sistnämnda initiativet har fallit väl ut, då utvärderingar visar att skolenheterna är mer nöjda med den interna lokalvården, samtidigt som kostnaderna sänkts med ca 10 % jämfört med extern lokalvård. Beträffande Cedergrenska Mat har Koncernen nått full tillagningskapacitet genom tre storskaliga tillverkningskök, vilka nu förser ca 50 % av Koncernens (inkl. Aprendere) barn och elever med vällagade och hälsosamma skolmåltider.

I en efterföljande rapportintervju, vilken kan ses här, betonar Niklas Pålsson, grundare-, storägare och nuvarande styrelseledamot, att integrationen av de tre förvärvade enheterna ytterligare bidragit till den förbättrade lönsamheten Y-Y, bl.a. genom att skalfördelar realiserats via Koncernens centrala stödfunktioner. Niklas lyfter även fram att Cedergrenska har erhållit något högre ersättning än förväntat för Koncernens resursskolor, primärt inom Helleborusskolan, vilket är ytterligare en bidragande orsak till den starka EBITA-marginalen under kvartalet.

Efter periodens utgång har den årliga revideringen av skolpengen genomförts, och då Cedergrenska har en hög exponering mot gymnasieverksamheten i Stockholms län, där Storsthlm fastställer skolpengen för regionens gymnasieskolor, utgör deras revidering en god indikator för Koncernens övergripande justering av skolpengen. För år 2025 har Storsthlm beslutat om en upprevidering om ca 2,8 %, vilket förväntas ha en positiv effekt på Cedergrenskas intäkter samt lönsamhet under kommande kvartal. Då skolpengen revideras i januari, medan löneavtal omförhandlas i september och hyreskostnader justeras utifrån inflationsbaserat KPI-index, skapas en inbyggd eftersläpningseffekt. Denna effekt, i kombination med den 2,8-procentiga upprevideringen, förväntas gynna Cedergrenska under andra halvan av år 2024/25. Mot bakgrund av detta bedömer Analyst Group att Cedergrenska har goda förutsättningar för fortsatt stark lönsamhet under kommande kvartal, drivet av den positiva skolpengsökningen.

Förvärvet av Aprendere

Cedergrenska tog under det andra kvartalet ett betydande strategiskt kliv, då Koncernen förvärvade Aprendere, vilket markerar Cedergrenskas hittills största förvärv. Genom förvärvet blir Cedergrenska huvudman till ytterligare 18 skolor med ca 1 850 elever, vilket breddar den geografiska närvaron och Koncernens utbildningsutbud, samtidigt som förvärvet leder till mer diversifierar intäktsströmmarna. Aprendere, som grundades år 2008, bedriver idag verksamhet från Lund i söder till Östersund i norr, med särskilt stark närvaro inom gymnasieskolan. Skolportföljen omfattar grundskolor, anpassad utbildning, gymnasieskolor, resursskolor och vuxenutbildning, med en betydande del av verksamheten koncentrerad till Stockholms län. Ett av de senaste tillskotten, Hörby Yrkesgymnasium, understryker ambitionen att expandera inom yrkesutbildning, ett segment som förväntas stå inför stark tillväxt framgent.

Anpassade skolor, d.v.s. enheter med en undervisningsmiljö särskilt utformad för elever med olika typer av funktionsvariationer eller särskilda behov, är ett nytt segment för Cedergrenska. Vidare skapar förvärvet en större exponering mot yrkesgymnasium, ett segment som förväntas stå inför stark tillväxt framgent, bl.a. drivet av regeringens aktiva satsning på att öka yrkesutbildningarnas attraktionskraft för elever i syfte att möta arbetsmarknadens framtida behov.

Cedergrenska har ett mål om årligt EBITA-tillskott från förvärvet av Aprendere om minst ca 20 MSEK, inklusive totala årliga nettosynergier om ca 4 MSEK från och med räkenskapsåret 2026/27. För att maximera synergierna stärks stödet till Aprenderes rektorer och den centrala stödfunktionen, vilket förväntas frigöra mer tid för pedagogerna att utveckla undervisningen och därigenom höja utbildningskvaliteten. Aprendere har konsoliderats från och med 1 januari 2025 (Q3-24/25), och den fullständiga integrationen beräknas vara färdig till hösten år 2026.

Starkt kassaflöde och en svällande nettokassa

Det fria kassaflödet (FCF) uppgick under det andra kvartalet till ca 21 MSEK (11,9), vilket kan häledas till ett starkt rörelseresultat i kombination med en gynnsam förändring av rörelsekapitalet. På LTM-basis uppgår FCF till ca 74,6 MSEK, motsvarande en FCF-marginal om 7,6 %. Cedergrenska verkar med en kapitallätt affärsmodell, kännetecknad av negativt rörelsekapital, då skolpengen betalas ut i förskott, samt ett lågt investeringsbehov. Detta resulterar i en hög cash conversion (FCF exkl. förvärv i förhållande till EBITA), som under Q2-24/25 uppgick till 106 %, vilket är avsevärt högre än det historiska genomsnittet om strax över 80 %. Med anledning av Koncernens starka kassaflödesgenerering har kassan ökat under kvartalet, från ca 41,6 MSEK vid utgången av september 2024 till ca 67,2 MSEK vid utgången av december 2024. Med Cedergrenskas räntebärande skulder om ca 37,6 MSEK i beaktning uppgick således nettokassan vid utgången av Q2-24/25 till ca 29,6 MSEK.

Cedergrenska betonar i rapporten att arbetet med att adressera och optimera Koncernens överskottskapital och nuvarande kapitalstruktur fortlöper, där Koncernen förväntas presentera planerade åtgärder senast i slutet av innevarande räkenskapsår. Målsättningen är att nå en optimal kapitalstruktur som säkerställer lägst kostnad för det rörelsekapital som skolenheterna behöver och som samtidigt ger bäst förutsättningar för Koncernens framtida investeringar, där nettoskulden maximalt får uppgå till 2x EBITDA.

Sammanfattningsvis anser Analyst Group att Cedergrenska presenterar en solid rapport, där den betydande lönsamhetsförbättringen bekräftar att Koncernens genomförda effektiviseringsåtgärder har gett tydliga resultat och skapat en stark plattform för lönsam tillväxt framgent. Det transformativa förvärvet av Aprendere breddar Koncernens geografiska närvaro och utbildningsutbud, samtidigt som det stärker exponeringen mot yrkesgymnasium, ett segment med goda tillväxtutsikter. Med en väletablerad plattform och gedigen erfarenhet av att integrera skolenheter inom det Cedergrenska paraplyet, står Koncernen väl rustad att realisera synergieffekter och skalfördelar genom de centrala stödfunktionerna. Detta skapar förutsättningar för att successivt återföra Aprendere till dess historiska lönsamhetsnivåer, vilket Analyst Group bedömer kommer att stärka Cedergrenskas långsiktiga marknadsposition. Samtidigt möjliggör Koncernens starka kassaflödesgenerering och växande nettokassa finansiell flexibilitet för fortsatta tillväxtinvesteringar i den befintliga verksamheten samt potentiella förvärv. Med ett pågående arbete för att optimera kapitalstrukturen ser Analyst Group dessutom ytterligare potential för värdeskapande åtgärder framöver.

Aktiekurs

44.8

Värderingsintervall

2025-05-27

Bear

29,3 SEKBase

52,2 SEKBull

58,7 SEKUtveckling

Huvudägare

2026-03-27

Kommentar på Cedergrenskas Q3-rapport för år 2024/25

2025-05-23

Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) publicerade den 22 maj 2025 Koncernens delårsrapport för det tredje kvartalet av det brutna räkenskapsåret 2024/25.

Följande är några punkter som vi valt att belysa i samband med rapporten:

Första kvartalet efter konsolideringen av Aprendere – omsättningstillväxt om ca 58 %

Nettoomsättningen under det tredje kvartalet av det brutna räkenskapsåret 2024/25, avseende perioden januari till mars, uppgick till ca 362 MSEK (320), motsvarande en tillväxt om ca 58 %. En betydande andel är hänförligt till förvärvet av Aprendere, vilka konsoliderades per den 1 januari 2025. Proforma-omsättningen uppgick under motsvarande period föregående år till ca 322 MSEK, vilket således motsvarar en proforma-tillväxt om 12,3 % Y-Y. Enheterna från Aprendere stod för strax under 30 % av omsättningen under det tredje kvartalet, vilket justerat för detta, indikerar att resterande enheter växte med ca 10–12 % jämfört med motsvarande period föregående år, där en del av denna tillväxt kan tillskrivas de förvärvade enheterna: Nyköpings Enskilda Gymnasium, Psykologigymnasiet och Margarethaskolans Grundskola. Skolpengsökningen, vilken reviderades upp under inledningen av kvartalet, utgör även en bidragande faktor till tillväxten Y-Y.

Vid utgången av kvartalet uppgick antalet barn och elever till 9 551 (6 845), där den betydande ökningen kan tillskrivas de förvärvade enheterna.

Sett till de underliggande segmenten uppgick det genomsnittliga antalet barn i förskolan under kvartalet till 818, en minskning om ca 7,4 % jämfört med föregående år. Nedgången förklaras främst av ogynnsam demografisk utveckling i Österåkers kommun samt avvecklingen av SPIRA Förskolor Bärnstenen i Bromma.

I grundskolan uppgick det genomsnittliga elevantalet till 2 799, motsvarande en ökning om ca 20,7 % Y-Y, till stor del hänförlig till förvärvet av Aprendere och Margarethaskolans Grundskola.

Gymnasieverksamheten, vilket utgör Cedergrenskas största segment, redovisade ett genomsnittligt elevantal om 5 672 under kvartalet, vilket motsvarar en tillväxt om hela 63,8 % Y-Y. Ökningen är huvudsakligen förvärvsdriven, men även en följd av organisk tillväxt, där Tibble Campus Kista noterat en elevökning om 20 % till följd av ökad närvaro i Järvaområdet.

Vid utgången av Q3-24/25 utgjorde gymnasiesegmentet ca 60 % av det totala elevantalet, följt av grundskolan (29 %), förskolan (9 %) och vuxenutbildningen (2 %). Den betydande exponeringen mot gymnasieskolan är en bidragande orsak till Cedergrenskas starka lönsamhetsprofil, då segmentet kännetecknas av skalfördelar och mer självgående elevgrupper, vilket i sin tur medför lägre personalintensitet och högre marginalpotential.

Robust lönsamhet vittnar om en effektiv verksamhet – Aprendere överträffar marginalförväntningarna

Cedergrenska levererade ett EBITA-resultat om ca 29,2 MSEK (20,7) under Q3-24/25, motsvarande en EBITA-marginal om 8,1 % (9,0) och en EBITA-tillväxt om 41 % Y-Y. Cedergrenska lyfter fram att Aprendere bidrar till lönsamheten på en nivå som något understiger genomsnittet för Koncernen som helhet. Med beaktande att Aprendere levererade en justerad EBITA-marginal om ca 3,3 % under helåret 2023/24, indikerar utfallet att lönsamhetsåterhämtningen materialiseras i en snabbare takt än våra förväntningar. Siffrorna för Q3-24/25 kan ses i ljuset av Analyst Groups prognos för H2-24/25, där ett EBITA-resultat om 48,2 MSEK estimerades, motsvarande en tillväxt om 25 % mot jämförelseperioden (H2-23/24). Det faktum att Cedergrenska redan i Q3 uppvisar en EBITA-tillväxt om 41 % Y-Y indikerar att lönsamhetsutvecklingen hittills överträffar våra estimat, då vi initialt förväntade oss en mer gradvis marginalförbättring inom Aprendere. Cedergrenska har som målsättning att förvärvet av Aprendere ska generera ett årligt EBITA-tillskott om minst 20 MSEK från och med räkenskapsåret 2026/27, vilket inkluderar beräknade nettosynergier om ca 4 MSEK på årsbasis. Det faktum att Aprenderes tidigare VD, Claudia Lindström, har klivit in i rollen som skolchef inom Koncernen och ansvarar för flera av de tidigare Aprendere-enheterna, stärker både kontinuiteten och den fortsatta integrationen.

Under jämförelseperioden föregående år (Q3-23/24), levererade Cedergrenska (exkl. Aprendere) ett EBITA-resultat om 20,7 MSEK, motsvarande en EBITA-marginal om 9,0 %, och Aprendere levererade ett justerat EBITA-resultat om 2,7 MSEK, motsvarande en justerad EBITA-marginal om 3,0 %. Därmed uppgick det sammanlagda proforma-resultatet till ca 23,4 MSEK, vilket motsvarar en EBITA-marginal om 7,2 %. Sett till EBITA-resultatet om 29,2 MSEK under Q3-24/25 motsvarar detta således en EBITA-tillväxt om ca 25,2 % Y-Y, ett tydligt kvitto på den starka leveransen från samtliga enheter under kvartalet.

Det bör dock understrykas att det tredje kvartalet i regel är säsongsmässigt starkt. Justeringar av skolpengen träder i kraft i januari, medan löneavtal omförhandlas i september och hyreskostnader indexeras med KPI, vilket ger en fördröjd effekt i kostnadsbasen. Mot bakgrund av Cedergrenskas exponering mot gymnasieverksamhet i Stockholmsregionen, utgjorde Storsthlms reviderade skolpeng om +2,8 % för år 2025 en tydlig indikation på förbättrade marginalutsikter. Trots detta överträffade den rapporterade lönsamheten våra estimat, särskilt vad gäller Aprenderes leverans, där vi estimerat en mer försiktig återhämtning vad gäller marginalen.

Centrala stödfunktioner möjliggör skalbarhet

Cedergrenska lyfter i rapporten fram flera exempel på hur arbetet med centrala stödfunktioner bidrar till ökad skalbarhet inom Koncernen, vilka successivt implementerats och vidareutvecklas kontinuerligt. Bl.a. har den koncerngemensamma lönefunktionen effektiviserat lönehanteringen för Aprenderes enheter, och Koncernen ser goda möjligheter att utöka andelen elever som erbjuds näringsrik kost från Cedergrenska Mat, en satsning som samtidigt bidrar till ökad kostnadseffektivitet. Även insourcingen av lokalvård lyfts fram som ett initiativ med betydande besparingspotential. Förutom förbättrad kontroll undviker Koncernen även den 25 % moms som annars tillkommer vid köp av externa tjänster, en kostnad som inte är avdragsgill inom skolsektorn. Hittills har det sistnämnda initiativet lett till besparingar om ca 10 % jämfört med att upphandla motsvarande lokalvårdstjänster externt.

Återför helårsprognosen för 2024/25

I ljuset av den starka Q3-rapporten har Cedergrenska valt att återinföra helårsprognosen för räkenskapsåret 2024/25, vilken innefattar en EBITA-marginal om minst 6 %, en omsättningstillväxt om minst 10 % samt en goodwilljusterad vinst per aktie (VPA) om minst 4 kr. Givet att Koncernen redan uppnått en ackumulerad goodwilljusterad VPA om 3,3 kr för perioden juli 2024 – mars 2025 (Q1–Q3), anser vi att helårsprognosen framstår som för konservativ och estimerar att den med marginal kommer att överträffas.

Visar prov på god kapitalallokeringsförmåga

Under kvartalet annonserade Cedergrenska en rad initiativ i syfte att optimera kapitalstrukturen, innefattande en revolverande kreditfacilitet om 150 MSEK, en extra utdelning om totalt 35,2 MSEK samt ett syntetiskt återköpsprogram om maximalt 50 MSEK eller 10 % av antalet utestående aktier, vilket löper fram till december 2025. Vidare uppdaterades utdelningspolicyn till ambitionen att som mest dela ut en tredjedel av den goodwilljusterade nettovinsten, där det tidigare villkoret med att utdelningen skulle motsvaras av den rapporterade nettovinsten tas bort.

Kreditfaciliteten, vilken har ingåtts till en genomsnittlig räntenivå understigande Koncernens nuvarande finansieringskostnader, skapar finansiellt utrymme för att genomföra potentiella extraordinära investeringar inom skolverksamheten, samtidigt som den understödjer den förvärvsdrivna tillväxtstrategin. Därtill möjliggörs en gradvis anpassning av kapitalstrukturen mot en nettoskuldsättningsnivå om ca 1–1,5x EBITDA, en nivå som både harmonierar med Cedergrenskas finansiella mål om högst 2x EBITDA samt med skuldsättningsprofilen hos jämförbara aktörer inom sektorn.

Under inledningen av Q4-24/25 inleddes återköpen, och summerat för april månad återköpte Cedergrenska 540 000 aktier till en genomsnittlig kurs om 32,5 kr per aktie, motsvarande 3,8 % av det totala antalet utestående aktier och omkring 35 % av det beslutade återköpsmandatet. I Q3-rapporten framgick att ca 40 % av mandatet hade genomförts per maj månad.

Genom att kombinera en kreditfacilitet med extrautdelning och återköpsprogram visar Cedergrenska prov på en tydlig och genomtänkt kapitalallokeringsstrategi. Att kreditfaciliteten upptagits på fördelaktiga villkor bekräftar marknadens förtroende för Koncernens kassaflödeskapacitet. En högre skuldsättningsgrad bidrar till en lägre kapitalkostnad (WACC) och ett effektivare utnyttjande av balansräkningen, vilket sammantaget stärker möjligheterna till ökad avkastning för aktieägarna.

Negativ rörelsekapitalförändring pressar det fria kassaflödet

Det fria kassaflödet (FCF) uppgick under det tredje kvartalet till ca 13,7 MSEK (19,0), där minskningen Y-Y primärt kan tillskrivas en negativ förändring i rörelsekapitalet om ca –11,0 MSEK (0,3). Denna påverkan är bl.a. hänförlig till integrationen av Aprendere samt en positiv skatteeffekt under jämförelseperioden som nu normaliserats. Utvecklingen följer det säsongsmönster som är typiskt för Cedergrenska, där kapital vanligtvis binds under det första och tredje kvartalet, medan frigöring sker under det andra och fjärde. Detta är i huvudsak kopplat till terminsstarternas påverkan på kostnadsstrukturen samt säsongsmässiga variationer i personal- och driftskostnader.

Vid utgången av Q3-24/25 uppgick Koncernens kassa till ca 41,8 MSEK, i och med att samtliga räntebärande skulder amorterades under perioden innebär detta en nettokassa om 41,8 MSEK per den 31 mars. Det bör dock noteras att den revolverande kreditfaciliteten om 150 MSEK, återköpsprogrammet samt den extra utdelningen ännu inte återspeglas i rapporterade siffror, då samtliga dessa åtgärder trädde i kraft först under april månad.

Förvärv av Skärgårdsgymnasiet i Norrtälje stärker närvaron inom segmentet yrkesgymnasium

Efter utgången av Q3-24/25 meddelade Cedergrenska att Koncernen förvärvat Skärgårdsgymnasiet i Norrtälje. Skolan, som har ca 285 elever, erbjuder yrkesutbildningar inom bl.a. el- och energi, frisör, naturbruk samt restaurang- och livsmedel, utbildningsområden vars efterfrågan på arbetsmarknaden är betydande, både nu och framgent. Cedergrenska tar över som huvudman från och med 1 juli 2025, d.v.s. inledningen av Q1-25/26. Skärgårdsgymnasiet omsätter ca 50 MSEK med ett justerat EBITA-resultat om ca 6 MSEK LTM, motsvarande en justerad EBITA-marginal om 12 %. Förvärvet möjliggör skalfördelar genom koncerngemensamma stödfunktioner och stärker samtidigt Cedergrenskas närvaro i Norrtälje, en av de snabbast växande kommunerna i Stockholmsregionen, med högt intresse för yrkesutbildningar. Detta bedöms skapa goda förutsättningar för fortsatt tillväxt och ett förbättrat rörelseresultat på koncernnivå.

Analyst Group ser förvärvet som ett strategiskt välavvägt tillskott till Cedergrenskas portfölj, i linje med den uttalade satsningen på yrkesgymnasier, ett segment med strukturell tillväxt, politiskt stöd och växande elevintresse. Skärgårdsgymnasiets lönsamhetsnivå överträffar branschgenomsnittet, och estimeras höja Koncernens EBITA-marginal från ca 7,1 % till ca 7,3 % LTM, allt annat lika.

Förändrad regulatorisk omvärld – fortsatt osäkerhet kring praktisk tillämpning

I april presenterades delbetänkandet ”Skärpta villkor för friskolesektorn” av regeringens särskilda utredare, där flera tidigare kända förslag formaliserades, däribland ett femårigt utdelningsförbud vid nyetableringar och ägarförändringar. Det enda materiellt nya inslaget gäller att enskilda huvudmän som tar emot statsbidrag med ett kvalitetshöjande syfte inte ska kunna genomföra vinstutdelning. Då någon tydlig definition av vilka bidrag som omfattas ännu saknas, råder fortsatt osäkerhet kring den praktiska tillämpningen. Därtill råder oklarhet kring hur en eventuell karantänsregel ska utformas, exempelvis huruvida utdelning påverkas endast det år bidraget tas emot eller om flerårsbegränsningar kan bli aktuella, varför ovan nämnda förslag lämnar betydande tolkningsutrymme.

För Cedergrenska utgör statsbidragen ca 3,3 % av omsättningen på årsbasis, varav ca 80 % utgörs av riktade lönestöd som vidareförmedlas till lärarlöner. Dessa är att betrakta som kostnadsneutrala, vilket väcker frågor om huruvida även denna typ av bidrag kommer att omfattas av begränsningen. Förslagen föreslås träda i kraft den 1 juli 2027, med slutbetänkande planerat till den 31 december 2025. Analyst Group bedömer att det i dagsläget är för tidigt att dra några definitiva slutsatser om konsekvenserna för Cedergrenska. Samtidigt noteras att det förändrade regulatoriska klimatet bidrar till den riskpremie marknaden fortsatt tillämpar på sektorn. Vi vill dock understryka att Cedergrenska, med dess dokumenterade kvalitet, finansiella disciplin och långsiktiga styrning, har goda förutsättningar att möta ett mer komplext regulatoriskt landskap. De åtgärder som nyligen initierats för att optimera kapitalstrukturen vittnar om en ledning som inte enbart reagerar, utan agerar proaktivt för att säkerställa fortsatt värdeskapande. Att Koncernen även står fast vid de finansiella målen, både vad gäller lönsamhet och utdelning, anser vi sänder en tydlig signal om Cedergrenskas operativa stabilitet i en föränderlig omvärld. Sammantaget förstärker detta vår syn om att Cedergrenska är väl rustat att både parera potentiella utmaningar och fortsätta leverera avkastning till dess aktieägare, även i ett nytt och mer reglerat skolsystem.

Sammanfattningsvis anser Analyst Group att Cedergrenska redovisar ett starkt kvartal, drivet av både hög omsättningstillväxt och stark lönsamhet, där marginalåterhämtningen inom Aprendere överträffar förväntningarna. Integrationen av Aprendere utvecklas väl, och ledningen visar dessutom prov på finansiell handlingskraft genom flera initiativ för att optimera kapitalstrukturen, samtidigt som förvärvet av Skärgårdsgymnasiet stärker Koncernens närvaro inom det strukturellt växande yrkesgymnasiesegmentet. Trots ett ökat regulatoriskt tonläge bedömer vi att Cedergrenska, med en decentraliserad struktur, god finansiell kontroll och dokumenterad undervisningskvalitet, har gynnsamma förutsättningar att navigera ett mer komplext regelverk och fortsätta skapa värde för dess aktieägare.

Vi kommer att återkomma med en uppdaterad aktieanalys av Cedergrenska.