Arctic Blue Beverages är ett finskt dryckesföretag som grundades år 2017, vilka säljer hantverksmässigt tillverkade drycker såsom gin, likörer och tonic, gjorda på naturliga finska ingredienser. Bolagets huvudprodukt är gin, ur ett globalt perspektiv bedöms gin-marknaden vara ett av de snabbast växande segmenten på den globala spritmarknaden. Bolaget investerar i internationell export och dess produkter säljs bland annat i Finland, Sverige, Kanada, Japan och Australien. Produkterna säljs främst via distributörer, både i traditionell handel och via e-handel. Arctic Blue Beverages är börsnoterade på Nasdaq First North Growth Market sedan år 2022.

Pressmeddelanden

Det ansträngda finansiella läget kvarstår

Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) redovisar en minskad nettoomsättning om -13 % Y-Y under årets andra kvartal, där det negativa marknadssentimentet fortsatt påverkar en återhållsam slutkonsument som premierar budgetvänliga alternativ framför premiumprodukter. Detta till trots ledde en stark bruttomarginal och robust kostnadskontroll till ett förbättrat EBITDA-resultat om 25 % Y-Y, uppgående till -3,2 MSEK under Q2-24. Bolaget har genomfört en rad försäljningsfrämjande aktiviteter som förväntas driva tillväxt under kommande kvartal, bl.a. kampanjer inom HoReCa-segmentet och ett fördjupat samarbete med hotellkedjan Lapland Hotels i syfte att öka Bolagets närvaro på den inhemska marknaden. Utifrån reviderade prognoser härleder vi ett motiverat värde om 0,31 kr (0,32) kr per aktie i ett Base scenario.

- Stabil kostnadskontroll kompenserar omsättningstapp

Nettoomsättningen uppgick till ca 1,7 MSEK (1,9) under Q2-24, motsvarande en minskning om -13 % Y-Y, men däremot en förbättring om ca 68 % Q-Q. Omsättningstappet Y-Y kan primärt tillskrivas den fortsatta motvinden i det generella marknadsklimatet, vilket är särskilt märkbart i Finland och på Bolagets exportmarknader. Bolaget uppvisade dock en stark bruttomarginal om 43 % och utöver det en god kostnadskontroll på rörelsenivå under kvartalet, vilket resulterade i ett förbättrat EBITDA-resultat om 25 % Y-Y. Analyst Group anser att det är vitalt att hålla ned kostnadsmassan även framgent då Bolagets finansiella ställning för närvarande är ansträngd.

- Behovet av kapitaltillskott är påtagligt

Vid utgången av Q2-24 uppgick Bolagets kassa till ca 2,3 MSEK, vilket har stärkts genom låneavtal om ca 5,1 MSEK under kvartalet. Ytterligare lånefinansiering om 1,7 MSEK efter periodens utgång har stärkt kassan på kort sikt, men Analyst Group anser att det föreligger en hög sannolikhet för att Bolaget kommer att behöva genomföra en extern kapitalanskaffning inom en snar framtid. Detta för att stärka den finansiella positionen och även skapa handlingsutrymme för att kunna agera opportunistiskt när det negativa marknadssentimentet väl vänder. Med hänsyn till kassan vid utgången av Q2-24 (2,3 MSEK), det ingångna lånet om ca 1,7 MSEK efter periodens utgång, och en kapitalförbrukning i linje med Q2-24 (-1,0 MSEK/mån), skulle Bolaget vara finansierade tills mitten av Q4-24, allt annat lika.

- Reviderat värderingsintervall

I samband med Q2-rapporten väljer vi att justera prognoserna, där vi estimerar en svagare tillväxt framgent med anledning av rådande konjunkturläge som fortsatt hämmar slutkonsumenternas efterfrågan på premium-gin. Med en applicerad P/S-multipel om 0,9x på 2025 års estimerade omsättning om 11,3 MSEK, härleds ett nuvärde per aktie om 0,31 kr (0,32) i ett Base scenario.

5

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Navigerar ett tufft marknadsklimat med god kostnadskontroll

Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) har presenterat Bolagets Q1-rapport, vilken präglades av den ihållande motvinden vad gäller marknadssentimentet. Detta illustreras tydligt i omsättningen, som likt förväntat kom in svagt, uppgående till ca 1 MSEK, motsvarande mer än en halvering jämfört med samma period föregående år. Det går dock att skönja en rad positiva aspekter i rapporten, bl.a. har åtgärder avseende kostnadsoptimering burit frukt, vilket har resulterat i att det negativa EBITDA-resultatet förbättrades med 31 % Y-Y, ett bevis på god kostnadskontroll. HoReCa-segmentet uppvisar en betydande tillväxt under kvartalet och framsteg har gjorts i de tillväxtdrivande initiativ riktade mot Bolagets exportmarknader. Utifrån bibehållna prognoser härleder vi ett motiverat värde om 0,32 kr (0,33) kr per aktie i ett Base scenario.

- Minskad omsättning – solid kostnadskontroll

Under Q1-24 uppgick nettoomsättningen till ca 1 MSEK (2,3), motsvarande en minskning om -55 % Y-Y och -11 % Q-Q. Nedgången härrör, likt tidigare kvartal, från den negativa marknadstrenden, där konsumenten i hög utsträckning väljer billigare produkter i förmån för premiumgin, en trend som är märkbar inom samtliga försäljningskanaler. Detta till trots har bl.a. HoReCa-segmentet bevittnat starkt tillväxt, vilket i takt med ökad varumärkeskännedom förväntas återspeglas i försäljningen via Alko framgent. Solid kostnadsmedvetenhet resulterade i att de totala rörelsekostnaderna, exkl. COGS och avskrivningar, uppgick till ca –3,4 MSEK (-4,8), en minskning om -29 % Y-Y.

- Produktlanseringar bådar gott för framtida tillväxt

Två nya ”Ready-to-Drink”-produkter, Arctic Blue Long Drink Grapefruit och en sockerfri variant, samt Arctic Blue Gin Cask Vintage 2023, en begränsad utgåva av en bärnstensfärgad gin som har mognat på amerikanska vita ekfat, har lanserats under och efter kvartalets utgång. Samtidigt har Bolagets starka produktportfölj uppmärksammats på en rad internationella tävlingar genom att vinna prestigefyllda priser, bl.a. på World Spirits Competition 2024 som hålls i San Francisco. Att bredda produkterbjudandet med innovativa produkter med god tillväxtpotential, samtidigt som Bolaget brottas med avtagande försäljning och kostnadsoptimerande åtgärder, är enligt Analyst Group en indikation på styrka, och bäddar för goda möjligheter återgå till tillväxt när marknadstrenden väl vänder.

- Reviderade värderingsintervall i samtliga scenarion

I samband med Q1-rapporten väljer vi att lämna prognoserna oförändrade, men med anledning av den kraftigt ökade nettoskulden Q-Q härleds värderingen utifrån en P/S-multipel (EV/S), där diskonteringsräntan justeras till 13,5 % (12 %) för att ta den ökade finansiella risken i beaktning. Med en applicerad P/S-multipel om 0,8x på 2025 års estimerade omsättning om 13,7 MSEK, härleds ett nuvärde per aktie om 0,32 kr (0,33) i ett Base scenario.

5

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Utmanande marknadsklimat hämmar omsättningen på kort sikt

Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) redovisar en markant minskad nettoomsättning under årets sista kvartal (-57 % Y-Y), men i linje med Q3-23. Detta återspeglar en avtagande efterfrågan avseende premium-gin på konsumentmarknaden, särskilt påtagligt inom Bolagets huvudmarknader. Det positiva i sammanhanget är att Bolagets interna effektiviseringsarbete fortsätter ge resultat, vilket reflekteras i en stark bruttomarginal och minskade rörelsekostnader, vilket delvis kompenserar för omsättningstappet och samtidigt lägger grunden för en smalare kostnadskostym framgent. Med en minskad kostnadsbas står Bolaget väl rustade när marknadssentimentet vänder. Utifrån uppdaterade helårsprognoser för åren 2024-2026 och en applicerad EV/S-multipel om 1,25x, härleder vi ett potentiellt nuvärde per aktie om 0,33 kr (0,56) i ett Base scenario.

- Fortsatt svag efterfrågan inom premiumgin-segmentet

Under Q4-23 uppgick nettoomsättningen till 1,1 MSEK (2,6), vilket motsvarar en minskning om 57 % jämfört med Q4-22, men var i linje med föregående kvartal (Q3-23). Nettoomsättningen understeg således våra estimat, och det drastiska tappet Y-Y är primärt hänförligt till en nedåtgående försäljningstrend inom segmentet för premium-gin, observerat inom samtliga marknader men särskilt tydligt i Finland och inom Travel Retail-sektorn. Siffror från Alko, Bolagets främsta försäljningskanal, visar att försäljningen av premium-gin minskade med 27 % jämfört med den generella ginförsäljningen som endast minskade med 6 %. Under motsvarande kvartal föregående år bidrog transporter till Sydostasien positivt, vilket inte var fallet under fjärde kvartalet 2023, vilket följaktligen påverkade den lägre omsättningen under Q4-23.

- Bruttomarginalen överraskade positivt

Den branta omsättningsminskningen till trots, uppvisar Bolaget prov på att de genomförda effektiveringsåtgärderna har burit frukt. Detta går att utläsa i Bolagets starka bruttomarginal under kvartalet, som uppgick till 34 % (-15 %), och i rörelsekostnaderna som uppgick till -3,6 MSEK (-6,6), vilket således motsvarar en minskning om 46 % Y-Y. Analyst Group ser positivt på att Bolaget lyckas hålla nere kostnaderna när nettoomsättningen sviker, dels med tanke på det ansträngda finansiella läget, dels skapar det även en smalare kostnadsbas, vilket bådar gott när omsättningstrenden väl vänder.

- Reviderade värderingsintervall i samtliga scenarion

Det nuvarande marknadsklimatet har haft en betydligt större negativ påverkan på Bolagets verksamhet än vad Analyst Group förutsett, vilket leder till att vi reviderar ned våra estimat för omsättningen under 2024-2026. Eftersom Analyst Group förväntar att 2024 blir ytterligare ett mellanår, präglat av ett utmanade H1-24, har vi valt att härleda värderingen från 2025 års estimerade omsättning, då tillväxten väntas ta fart igen. Detta resulterar i att värderingsintervallen i samtliga scenarion uppdaterats.

5

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

9

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Effektiv kostnadskontroll kompenserar omsättningstapp

Böckerna för det tredje kvartalet år 2023 har stängts, och det går att konstatera att Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) levererade en omsättning som understeg våra estimat, men där en effektiv kostnadskontroll resulterade i en minskad rörelseförlust, både Y-Y och Q-Q. Bolaget påverkas fortfarande av det utmanande marknadsklimatet, vilket återspeglas i den negativa omsättningstrenden. Utifrån uppdaterade helårsprognoser för åren 2023-2025 och en applicerad EV/S-multipel om 1,1x, härleder vi ett potentiellt nuvärde per aktie om 0,56 kr (0,85) i ett Base scenario.

- Det ansträngda marknadsklimatet består

Under det tredje kvartalet år 2023 uppgick nettoomsättningen till 1,1 MSEK (2,3), motsvarande en minskning om 52 % mot jämförbart kvartal föregående år. Omsättningstappet kan primärt tillskrivas en negativ försäljningstrend inom företagets två huvudmarknader, nämligen Finland och Travel Retail-sektorn. Rådande konjunktur och lägre köpkraft förväntas bidra till att alltmer konsumenter väljer billigare alternativ i förmån mot produkter inom det premiumsegment där Arctic Blue Beverages är verksamt. Den ogynnsamma försäljningstrenden var även påtaglig på exportmarknaderna, där Bolagets distributionspartners upplevde en minskad efterfrågan.

- Ökad kostnadsmedvetenhet bär frukt

Trots en sjunkande omsättning under Q3-23 kunde Arctic Blue Beverages redovisa ett förbättrat EBITDA-resultat, både Y-Y och Q-Q. Arctic Blue Beverages har lyckats upprätthålla en effektiv kostnadskontroll under kvartalet, vilket Analyst Group tillskriver dels det kostnadsbesparingsprogram som initierades under H2-22, dels det nya distributions- och logistiksystemet som implementerades under H1-23. Att kostnadsbesparingsåtgärderna som införts under det senaste året nu ger resultat är något som Analyst Group ser positivt på, och bäddar för en operativ hävstång när omsättningstillväxten tar fart igen.

- Showroom-destilleri främjar produktinnovation

Efter kvartalets utgång meddelade Bolaget en plan om att öppna ett showroom-destilleri i Helsingfors. Detta ger Arctic Blue Beverages möjlighet att experimentera med specialutgåvor av både destillerad sprit och ”Ready-to-Drink” (RTD)-produkter. Vi betraktar detta som positivt ur ett långsiktigt tillväxtperspektiv, eftersom det främjar varumärkesexponering och ger Bolaget större möjligheter att identifiera nya framgångsrika produkter, vilka är en betydande faktor för framtida tillväxt.

- Reviderat värderingsintervall

Q3-rapporten var omsättningsmässigt svagare än vad vi hade estimerat, samtidigt som Bolaget överraskade positivt på rörelsenivå, med lägre rörelsekostnader än förväntat. På helårsbasis reviderar vi ned estimaten för innevarande år, samt sänker förväntningarna för åren 2024 och 2025, primärt avseende omsättningen. Med anledning av ovan uppdateras värderingsintervallen i samtliga scenarion.

5

Värdedrivare

1

Historisk lönsamhet

6

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Lyckas bibehålla marknadsandelar trots tufft klimat

Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) har presenterat sin Q2-rapport vilken i sig inte innehöll några större överraskningar. Marknadsklimatet har varit och är ännu utmanande vilket påverkar försäljningen. Genom att fokusera på kärnportföljen och lansera nya innovativa produkter finns förutsättningar för att Bolaget ska kunna öka sin omsättning under kommande kvartal. Givet gjorda prognoser och värderingsantaganden i denna analysuppdatering härleder vi ett potentiellt nuvärde per aktie om 0,85 kr i ett Base scenario.

- Utmanande klimat

Under Q2-23 uppgick nettoomsättningen till 1,9 MSEK (2,6), motsvarande en minskning om 25 % mot jämförbart kvartal. Förklaringen är det rådande ekonomiska klimatet vilket får många konsumenter att välja billigare alternativ, snarare än att köpa produkter inom premiumsegment. Detta gäller även dryck och påverkar således Arctic Blue Beverages. Sett till den finska hemmamarknaden redovisade Alko att den totala försäljningen av gin minskade med 7 % under årets andra kvartal och inom premiumsegmentet var tappet ännu större. Trots detta minskade försäljningen av Arctic Blue Gin med endast 3 %, vilket vi tolkar som att Bolaget har lyckats bibehålla marknadsandelar.

- God kostnadskontroll

Trots en sjunkande försäljning under Q2-23 kunde Arctic Blue Beverages jämfört med föregående kvartal (Q1-23) redovisa en något mindre rörelseförlust. Förklaringen är att Arctic Blue Beverages lyckats upprätthålla en god kostnadskontroll under kvartalet, vilket vi ser är ett resultat av det kostnadsbesparingsprogram som initierades under Q3-22. I linje med tidigare kvartal ser vi såklart positivt på att programmet fortsätter att bära frukt.

- Lakritslikören har fått en stark start

Under inledning av Q2-23 lanserades premium-lakritslikören Arctic Blue Laku där produkten snabbt nådde framgång och goda försäljningssiffror på hemmamarknaden. Inom bara några dagar fanns produkten tillgänglig i över 250 Alko-butiker och idag är Arctic Blue Laku en del av kedjans standardsortiment. Produkten har även uppmärksammats internationellt, bl.a. vid Singapore World Spirits Competition 2023 där en dubbel guldmedalj och titeln Best in Class kunde kammas hem.

- Justerat värderingsintervall

Försäljningsmässigt så visade Arctic Blue Beverages en lovande start under årets tre första månader, men där efterföljande period har varit något tuffare. Vi väljer därför att revidera våra omsättningsprognoser där vi ser innevarande år som ett intäktsmässigt mellanår, och att en större intäktseffekt kan komma att synas under år 2024 och framåt. I denna analysuppdatering härleder vi därmed vårt värderingsintervall på 2024 (2023) års prognos i samtliga scenarion.

5

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Operationella kliv i rätt riktning

Efter ett försäljningsmässigt utmanande avslut på år 2022 har Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”), inlett år 2023 i en positiv riktning och är tillbaka på tillväxtspåret. Under kvartalet har den andra fasen av förändringsarbetet avseende Bolagets försäljnings- och distributionsverksamhet för Finland och Nordic Travel retail implementerats, något som Analyst Group anser bäddar för kommersiella framgångar framgent. Trots att vi nu ser tydliga tecken på att Arctic Blue Beverages kommer att öka tillväxten successivt under kommande kvartal, bedömer vi att Bolaget kommer att få det svårt att skala upp försäljningen i den takt som tidigare estimerats, varför vi har sett över estimaten. Givet gjorda prognoser estimeras en nettoomsättning om 16 MSEK år 2023, vilket med en tillämpad EV/S-multipel om 1,1x, motsvarar ett potentiellt värde per aktie om 0,72 kr (1,36) i ett Base scenario.

- Stark utveckling på hemmarknaden Finland

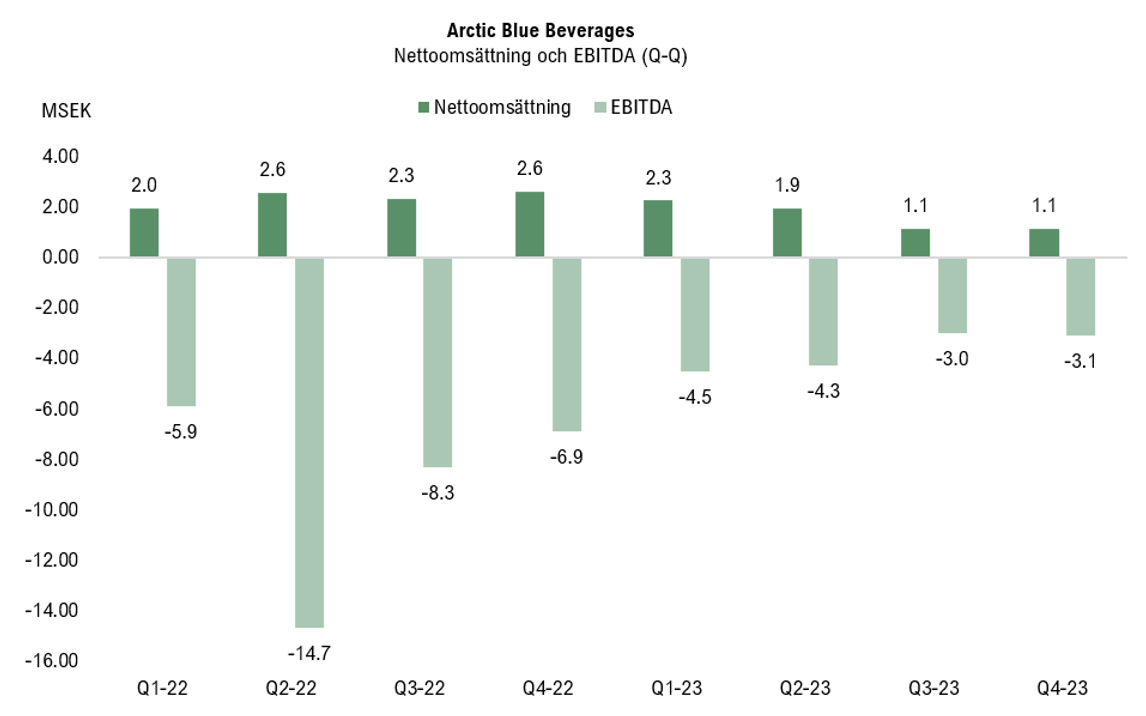

Under det första kvartalet år 2023 uppgick nettoomsättningen till 2,3 MSEK (2,0), motsvarande en tillväxt om 15 % mot jämförbart kvartal föregående år. Omsättningstillväxten är främst hänförlig till en stark utveckling på hemmamarknaden Finland där omsättningen under Q1-23 var tre gånger högre jämfört med Q1-22, vilket Analyst Group anser är ett bevis på att Arctic Blue Beverages nya distributionsmodell i Finland har börjat ge en positiv effekt. En ökad försäljning, i kombination med att Bolagets rörelsekostnader minskade med ca 41 % Y-Y och 28 % Q-Q, resulterade i att rörelseförlusten minskade till -5,1 MSEK (-6,2). Kostnadsminskningen var relativt i linje med våra förväntningar, då Arctic Blue Beverages under Q3-22 initierade kostnadsbesparingar för att stärka likviditeten framgent.

- Expanderar på den kanadensiska marknaden

Genom det tidigare tecknade agentavtalet med Joyhall Inc., vilket förväntas medföra intäkter om totalt 5,9 MSEK under avtalsperioden, påbörjade Arctic Blue Beverages under mars 2023 sina expansionsplaner inom Nordamerika. Bolaget har därmed tagit sina första steg i planen att utöka tillgängligheten av sina produkter från provinsen Alberta till provinsen British Columbia. Utökningen av det befintliga distributionsnätet är något som Analyst Group anser bäddar för ökade leveransnivåer framgent.

- Reviderat värderingsintervall

Arctic Blue Beverages har levererat en lovande start på det nya året, med en ökad omsättning samtidigt som kostnadsbesparingar fortsätter att materialiseras. Blickar vi framåt så estimeras Bolaget fortsätta att växa försäljningen under kommande kvartal, dock i en lägre takt än tidigare förväntat, varför vi valt att revidera våra omsättningsprognoser. Detta, i kombination med tillkommande utspädning från inlösen av TO2, medför ett reviderat värderingsintervall.

6

Värdedrivare

2

Historisk lönsamhet

6

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärker positionen på den internationella marknaden

Det avslutande kvartalet för år 2022 är presenterat och vi kan konstatera att det har varit ett utmanande år för Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”), till följd av bl.a. uppskjutna leveranser samt en långsammare expansion än förväntat. Sammantaget har detta bidragit till en lägre försäljning än estimerat. I den positiva vågskålen fortsätter Arctic Blue Beverages att utöka det globala distributionsnätverket i Norden, Asien och Nordamerika, vilket banar väg för ökad tillväxt under kommande år. Givet gjorda prognoser estimeras en nettoomsättning om 26,3 MSEK år 2023, vilket med en tillämpad EV/S-multipel om 1,2x, motsvarar ett potentiellt värde per aktie om 1,36 kr (1,58) i ett Base scenario.

- Svag försäljning men bättre kostnadskontroll under Q4-22

Under det fjärde kvartalet år 2022 uppgick nettoomsättningen till 2,6 MSEK (4,6), motsvarande en minskning om 43 % mot jämförbart kvartal föregående år, främst till följd av en betydligt högre internationell försäljning under Q4-21. Försäljningen ökade dock med ca 13 % jämfört mot föregående kvartal

(Q3-22), som ett resultat av positiva säsongseffekter samt att Bolaget har levererat de första produkterna till Japan och Taiwan under kvartalet. Arctic Blue Beverages rörelsekostnader minskade med ca 13 % Y-Y och 22 % Q-Q, då Bolaget under förra kvartalet initierade kostnadsbesparingar, vilket har burit frukt under det fjärde kvartalet. Analyst Group estimerar att Arctic Blue Beverages arbete med att implementera mer kostnadseffektiva processer, samt minska användandet av externa tjänster kommer att ge ytterligare effekt under Q1-23, vilket anses viktigt för att stärka likviditeten framgent.

- Utökad exponering på den australiensiska marknaden

På den australiensiska marknaden har Bolaget, med hjälp av distributören, utökat produkternas tillgänglighet till över 150 butiker i alla Australiens sex delstater. Trenden avseende dryckesprodukter på den australiensiska marknaden går mot mer hantverksframställda produkter, såsom Arctic Blue Beverages, där kunden värdesätter kvalitet framför kvantitet. Mot bakgrund av detta, samt att Arctic Blue Beverages nu har stärkt positionen på marknaden, vilken förväntas generera en stark tillväxt under kommande år om ca 8,4 % (CAGR 2022-2025), anser Analyst Group att detta bäddar för högre internationella leveransnivåer framgent.

- Vi behåller våra prognoser

Framgent estimeras Arctic Blue Beverages skala upp försäljningen och leverera en stark tillväxt under år 2023, drivet av en ökad försäljning på hemmamarknaden Finland, en högre andel internationell försäljning till främst Asien, Oceanien och Nordamerika, varför vi har valt att behålla våra prognoser. Värderingsintervallet har förändrats minimalt, till följd av en förändrad kapitalstruktur jämfört med Q3-22.

2

Historisk lönsamhet

6

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Försäljningsmässiga utmaningar

Det tredje kvartalet är presenterat och vi kan konstatera att Arctic Blue Beverages AB (”Arctic Blue Beverages” eller Bolaget”) har upplevt försäljningsmässiga utmaningar under perioden, vilket har hämmat Bolagets tillväxt. Det är dock tydligt att Arctic Blue Beverages fortsätter att skala upp försäljningen inom den globala resehandeln samt på hemmamarknaden i Finland, vilket i kombination med att Bolaget utökar distributionsnätverket, bäddar för ökad tillväxt framgent. Givet gjorda prognoser estimeras en nettoomsättning om 26,3 MSEK år 2023, vilket med en tillämpad EV/S-multipel om 1,2x, motsvarar ett potentiellt värde per aktie om 1,58 kr i ett Base scenario.

- Lägre försäljning än väntat

Under Q3-22 uppgick nettoomsättningen till ca 2,3 MSEK (2,3), vilket motsvarar en ökning om 2 % mot jämförbart kvartal föregående år, och en minskning om -9 % Q-Q. Nettoomsättningen kom in lägre än våra förväntningar, främst till följd av att utvecklingen på nya marknader och expansionen på befintliga marknader har varit långsammare än väntat, bl.a. har leveranser till Norden och Tyskland blivit uppskjutna, vilket har haft en negativ påverkan på försäljningen. Trots ett försäljningsmässigt utmanande kvartal, lyckas Arctic Blue Beverages öka försäljningen inom den globala resehandeln med ca 5x Y-Y, samt fortsätta öka försäljningen på den finländska marknaden, vilken ökade med 12 % Y-Y.

- Kostnadsbesparingar i korten

Under Q3-22 uppgick de totala rörelsekostnaderna, exklusive kostnader för material och service (COGS), till ca -9,0 MSEK, vilket kan jämföras med -5,3 MSEK under Q3-21, motsvarande en ökning om 70 %. Till följd av fortsatt höga rörelsekostnader, i kombination med en långsammare expansion än väntat, har Arctic Blue Beverages påbörjat flertalet kostnadsbesparande åtgärder för att stärka likviditeten framgent. Genom mer kostnadseffektiva processer och en minskad användning av externa tjänster förväntas Bolaget minska rörelsekostnaderna med ca 3 MSEK under Q4-22, samt ytterligare 1,5 MSEK under Q1-23, vilket Analyst Group ser som nödvändigt givet Bolagets nuvarande finansiella ställning.

- Reviderat värderingsintervall

Med hänsyn till en långsammare expansionstakt än förväntat har vi valt att revidera våra omsättningsprognoser. Detta, i kombination med att antalet aktier har ökat i samband med inlösen av teckningsoptioner av serie TO1 efter periodens utgång, samt att antalet aktier kommer att öka ytterligare genom Bolagets fullt garanterade företrädesemission i december 2022, medför att vi i denna analys presenterar ett uppdaterat värderingsintervall i samtliga scenarion, Base-, Bull-, och Bear.

Skalar upp försäljningen på hemmamarknaden

Höga engångskostnader efter börsnoteringen i kombination med ett osäkert omvärldsläge, vilket antas ha medfört bl.a. högre produktionskostnader, har resulterat i en högre kapitalförbrukning än estimerat. Det är dock tydligt att Arctic Blue Beverages skalar upp försäljningen på befintliga marknader, samtidigt som Bolaget fortsätter att ta strategiska kliv för att expandera till nya marknader, vilket sammantaget lägger grunden för en fortsatt stark tillväxt. Med hänsyn till ovannämnda och reviderade kostnadsprognoser till följd, anser vi att finansieringsrisken har ökat, vilket motiverar en lägre målmultipel. Givet gjorda prognoser estimeras en nettoomsättning om ca 17 MSEK år 2022, vilket med en tillämpad EV/S-multipel om 2,3x, motsvarar ett potentiellt värde per aktie om 2,6 kr i ett Base scenario.

- Hög efterfrågan på nya produktlanseringar

Under det andra kvartalet år 2022 lanserade Bolaget en ny gin, Arctic Blue Gin Rose, vilken redan har tagit en signifikant plats på marknaden och utgjorde ca 20 % av Arctic Blue Beverages försäljning på den finska marknaden under senaste kvartalet. Vidare lanserades Bolagets första produkt inom det snabbväxande ”ready-to-drink”-segmentet, samt förväntas produktion och försäljningsstart av Arctic Blue Legacy i Asien påbörjas under H2-22, vilket Analyst Group ser som starka värdedrivare framgent.

- Fortsätter att lägga pusselbitarna för en framgångsrik expansion

Arctic Blue Beverages har sedan tidigare ett etablerat distributionsnätverk världen över, och under den senaste perioden har Bolaget arbetat aktivt med att utöka nätverket för en snabbare expansion. Bolaget har bl.a. tecknat distributionsavtal med Buy2Sell, vilket förväntas hjälpa Arctic Blue Beverages att nå fler än 100 000 B2B-kunder över hela Sydostasien. Vidare har Bolaget tecknat distributionsavtal med en aktör på den svenska marknaden samt den Malaysiska marknaden, vilket sammantaget förväntas accelerera den breda internationella expansionen.

- Reviderat värderingsintervall

Givet nuvarande kassaposition och med hänsyn till en lägre estimerad burn rate efter utgången av juni 2022, anser vi att Arctic Blue Beverages kassa bör räcka till inlösenperiod av TO1 under mitten av oktober. Däremot, givet nuvarande aktiekurs, ser Analyst Group det som troligt att Bolaget inte kommer att erhålla tillräckligt kapitaltillskott i samband med inlösen av TO1 för att finansiera den operativa verksamheten fram till inlösen av TO2 under mars/april år 2023, varför vi inte kan utesluta ytterligare extern kapitalanskaffning dessförinnan. Med hänsyn till ovan resonemang anser vi att finansieringsrisken har ökat, vilket motiverar en lägre målmultipel, varför vi valt att revidera vårt värderingsintervall.

Innovativ och snabbväxande dryckesproducent

Genom att skala upp försäljningen på befintliga marknader, samt expandera verksamheten internationellt, förväntas Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) växa och nå en position som en ledande nordisk dryckestillverkare inom craft beverages. Arctic Blue Beverages har redan flera pusselbitar på plats för att möjliggöra en framgångsrik expansion, bl.a. har Bolaget ett etablerat globalt distributionsnätverk samt en bred och innovativ produktportfölj, vilket förväntas underlätta expansionen. Genom en stark prognostiserad tillväxt, estimeras en nettoomsättning om ca 17 MSEK år 2022, och med en tillämpad P/S-multipel om 7,5x, härleds ett potentiellt nuvärde per aktie om 7,5 kr i ett Base scenario.

- Prisbelönad produktportfölj

Sedan starten år 2017 har Arctic Blue Beverages framgångsrikt utvecklat samt kommersialiserat en produktportfölj som har belönats med 15 priser i ett antal kategorier i internationella tävlingar, vilket Analyst Group ser som ett bevis på att Bolagets produkter håller hög kvalitet. Mot bakgrund av detta, samt att försäljningen har växt efter varje produktlansering, anser Analyst Group att Bolagets tre planerade lanseringar under år 2022/2023 förväntas utgöra starka värdedrivare framgent.

- Noteringsemission möjliggör snabb expansion

I samband med Arctic Blue Beverages IPO genomför Bolaget en Unitemission, vilken förväntas inbringa ca 28 MSEK före emissionskostnader, där likviden huvudsakligen avses användas till inträde och expansion på nya marknader. Vid full teckning av tillkommande teckningsoptioner av serie TO1 och TO2 kan det ge ett kapitaltillskott om ytterligare högst 37 MSEK, vilket skulle möjliggöra att Arctic Blue Beverages dels kan stärka rörelsekapitalet ytterligare, dels fortsätta exekvera på Bolagets uttalade tillväxtstrategi.

- First Mover Advantage på ett växande segment

Förutom Bolagets välrenommerade gin, vilken idag är bärande i försäljningen, har Arctic Blue Beverages även utvecklat en ginbaserad havrelikör, vilken är världens första. Havrebaserade likörer är fortfarande en relativt oexploaterad marknad med fåtal tillgängliga produkter, varför Analyst Group anser att ett first mover advantage kan möjliggöra stark omsättningstillväxt.

- Organisationsbygge innebär utmaningar

Vi räknar med att Arctic Blue Beverages kommer att behöva skala upp sin organisation vad gäller antalet medarbetare, vilket i sig kommer med utmaningar. Det är viktigt att Bolaget lyckas etablera en attraktiv företagskultur såväl som att bibehålla nyckelkompetens under de närmaste åren, för att fortsätta lyckas producera och marknadsföra produkterna framgångsrikt.

Analytikerkommentarer

Kommentar på Arctic Blue Beverages Q1-rapport

2024-05-15

Arctic Blue Beverages har publicerat bolagets delårsrapport för det första kvartalet år 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen minskade med -55 % Y-Y och -11 % Q-Q

- God kostnadskontroll medför att EBITDA-resultatet var i linje med Q4-23

- Produktlanseringar och erhållna priser

- Den finansiella ställningen är fortsatt under press

Nettoomsättningen hämmas fortsatt av det negativa marknadssentimentet

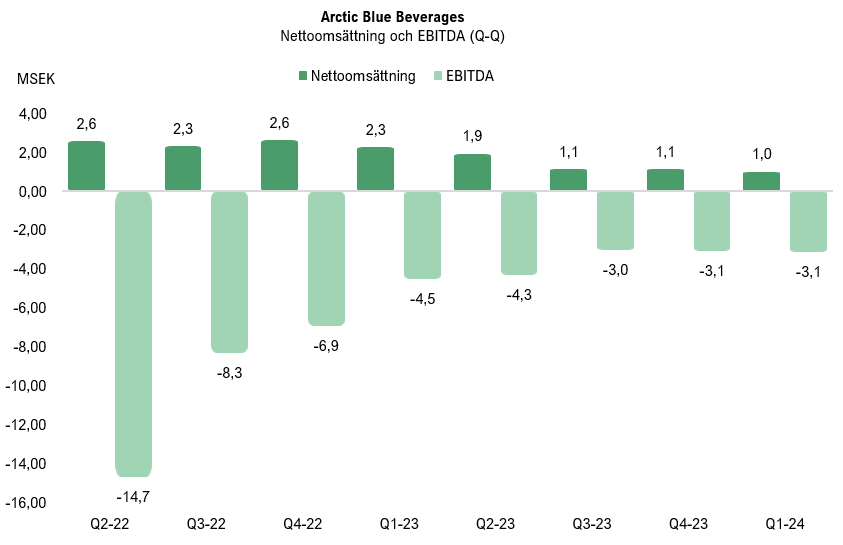

Under det första kvartalet år 2024 uppgick nettoomsättningen till ca 1 MSEK (2,3), vilket motsvarar en minskning om -55 % mot jämförbart kvartal föregående år och en minskning om -11 % Q-Q. De huvudsakliga orsakerna till nedgången kan tillskrivas en ogynnsam försäljningstrend i Finland, inom Travel Retail- samt exportsektorn. Den sistnämnda sektorn drabbades extra hårt under kvartalet och minskade omsättningen signifikant Y-Y. Att konsumenter väljer billigare produkter i förmån för premiumsegmentet är fortfarande en bidragande faktor till den negativa försäljningsutvecklingen, och trenden är noterbar inom samtliga försäljningskanaler.

Även om den generella marknadstrenden för närvarande är emot bolaget går det att skönja ljusglimtar i rapporten som bäddar för en solid återhämtning när marknadssentimentet vänder, bl.a. noteras en god utvecklingen avseende implementeringen av HoReCa-strategin i Finland. Försäljningstillväxten inom HoReCa-segmentet har varit betydande under Q1-24, och bolaget upplever ett starkt uppsving i varumärkes-kännedom, vilket på sikt förväntas ha en positiv inverkan på försäljningen via Alko. Ytterligare en positiv aspekt att ta med sig från rapporten är att bolagets uppdaterade strategi och prismodell avseende exportsektorn, vilken ännu inte offentliggjorts, har mottagits väl, och att bolaget förväntas att se både se nya kunder och aktivering av befintliga kunder under H1-24.

Åtgärder avseende kostnadsoptimerande har burit frukt

Bolagets bruttoresultat för Q1-24 uppgick till ca 0,2 MSEK (0,3) motsvarande en bruttomarginal om ca 25 %, att jämföra med en bruttomarginal om 10,7 % i Q1-23 samt och en bruttomarginal om 33,5 % under föregående kvartal. Under Q1-24 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,4 MSEK (-4,8), vilket motsvarar en minskning om -29 % Y-Y och en minskning om -6 % Q-Q. Den lägre omsättningen till trots, så kunde Arctic Blue Beverages leverera ett EBITDA-resultat om ca -3,1 MSEK (-4,5) under kvartalet, motsvarande en förbättring om 31 % Y-Y, samt i linje med föregående kvartal. Analyst Group ser detta som ett styrketecken, då bolagets kostnadsoptimerade åtgärder burit frukt, vilket är av yttersta vikt när försäljningen viker.

Lovande produktlanseringar och vunna priser vittnar om en stark produktportfölj

Efter kvartalets utgång har bolaget lanserat två nya dryckesprodukter inom ”Ready-to-Drink”-segmentet: Arctic Blue Long Drink Grapefruit och en sockerfri motsvarighet. Dessa produkter är baserade på den flerfaldigt prisbelönta Arctic Blue Gin, en aromatisk blandning av granskott, tallbarr och färska blåbärsbuskar, vilka kombineras med rent finskt vatten och grapefrukt i dryckerna. Arctic Blue Long Drink kommer att finnas tillgänglig i ca 350 K-Citymarket-, K-Supermarket- och K-Market-butiker, medan den sockerfria varianten kommer att erbjudas i ca 300 av de ovan nämnda butikerna. Dryckerna kommer successivt att bli tillgängliga i andra butiker samt i fler länder, i Finland kommer även HoReCa-sektorn att kunna köpa produkterna genom distributören Kespro. Analyst Group ser positivt på att bolaget breddar produktportföljen, där nya long-drinks inte bara erbjuder tillväxtpotential utan fungerar som effektiva marknadsföringsverktyg i länder med strikt reglering avseende marknadsföring för alkoholhaltiga drycker, såsom Finland och Sverige.

Bolaget har även lanserat Arctic Blue Gin Cask Vintage 2023, vilket adderar en ny smak till bolagets prisbelönta gin-portfölj. Produkten är en bärnstensfärgad gin som har mognat i två år på amerikanska vita ekfat. Den nya ginen har tillverkats i en begränsad utgåva och kommer finnas tillgänglig genom Alkos beställningsutbud samt på utvalda barer och restauranger i Finland, för att succesivt bli tillgänglig i fler länder. Att bolaget fortsätter att lansera innovativa produkter trots ett utmanande marknadsklimat och en begränsad finansiell ställning anses av Analyst Group vara en styrka.

Arctic Blue Beverages har även visat prov på att produktportföljen står sig stark i relation till konkurrerande alternativ, vilket illustreras av de priser som erhållits. Bland annat har bolagets paketering av Arctic Blue Gin “Northern Lights” vunnit WorldStar 2024 award och bolagets ”Navy Strength Gin” har tilldelats silver i kategorin av finska ginsorter på UISGE 2024. Efter kvartalets utgång har även Arctic Blue Beverages produktportfölj vunnit flertalet priser på den prestigefyllda tävlingen World Spirits Competition 2024 som hålls i San Francisco.

Den finansiella ställningen är fortsatt ansträngd

Vid utgången av Q1-24 uppgick Arctic Blue Beverages kassa till ca 0,3 MSEK, att jämföra med 0,4 MSEK vid utgången av Q4-23. Under kvartalet har bolaget ingått låneavtal om sammanlagt EUR 350k, motsvarande ca 4,1 MSEK, och efter kvartalets utgång har ytterligare lån om EUR 150k säkrats (ca 1,8 MSEK). Lånen har upptagits från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Bolagets operativa kapitalförbrukning efter förändringar av rörelsekapital uppgick till ca -4,7 MSEK under Q1-24, motsvarande ca -1,6 MSEK/månad. Den operativa kapitalförbrukningen har ökat, både i jämförelse med motsvarande period föregående år och sekventiellt, då den uppgick till -2,4 MSEK respektive -3,1 MSEK. Den negativa utvecklingen kan primärt tillskrivas en signifikant ökning av varulagret under Q1-24, motsvarande ca 5,2 MSEK. Med hänsyn till bolagets kassa vid utgången av mars 2024, en kapitalförbrukning om ca -1 MSEK/mån, vilket motsvarar den genomsnittliga kapitalförbrukningen LTM, tillsammans med lånen om ca 1,8 MSEK efter kvartalets utgång, är bolaget finansierade tills mitten av Q2-24, allt annat lika. Vi bedömer att det därför är av yttersta vikt för bolaget att i närtid fokusera på att konvertera varulagret och kundfordringarna (totalt ca 10,6 MSEK) till likvida medel, för att därmed skapa ett finansiellt andrum. Med det sagt är den finansiella ställningen mycket ansträngd, och Analyst Group kan inte utesluta att Arctic Blue Beverages kan behöva genomföra någon form av kapitalanskaffning i närtid för att säkerställa tillräcklig likviditet fram till dess att bolaget genererar positivt kassaflöde.

Sammantaget levererade Arctic Blue Beverages en Q1-rapport som enligt förväntan var blygsam avseende omsättning, men där god kostnadskontroll medförde att rörelseförlusten var i linje med föregående kvartal. Bolaget fortsätter att exekvera väl på den uttalade HoReCa-strategin, vilket väntas utgöra en viktig bas för framtida tillväxt. Kvartalet har även präglats av lovande produktsläpp som stärker helhetserbjudandet och bäddar för tillväxt när den negativa konsumenttrenden väl vänder. Dock går det inte att blunda för det mycket ansträngda finansiella läget som råder, vilket hämmar bolagets finansiella flexibilitet och bidrar till en högre bolagsspecifik risk. Analyst Group bedömer att det primära fokuset i närtid bör vara att säkerställa en likviditet som är hållbar framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Kommentar på Arctic Blue Beverages nya lansering inom ”Ready-to-Drink”-segmentet samt nya erhållna lån om totalt EUR 150k

2024-04-19

Arctic Blue Beverages AB (”Arctic Blue Beverages” eller ”Bolaget”) meddelade den 18 april 2024 att Bolaget har lanserat två nya dryckesprodukter inom ”Ready-to-Drink”-segmentet: Arctic Blue Long Drink Grapefruit och en sockerfri motsvarighet. Dessa produkter är baserade på den flerfaldigt prisbelönta Arctic Blue Gin, en aromatisk blandning av granskott, tallbarr och färska blåbärsbuskar, vilka kombineras med rent finskt vatten och grapefrukt i dryckerna. Detta ger en arktisk prägel på den klassiska long drinken som härstammar från 1952.

Arctic Blue Long Drink kommer att finnas tillgänglig i ca 350 K-Citymarket-, K-Supermarket- och K-Market-butiker, medan den sockerfria varianten kommer att erbjudas i ca 300 av de ovan nämnda butikerna. Dryckerna kommer successivt att bli tillgängliga i andra butiker samt i fler länder, i Finland kommer även HoReCa-sektorn att kunna köpa produkterna genom distributören Kespro.

Under fredagen den 19 april 2024 meddelade Arctic Blue Beverages att Bolaget har ingått två låneavtal, vardera uppgående till EUR 75k, från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Lånen, som syftar till att stärka Bolagets rörelsekapital, löper till den sista januari år 2025.

Analyst Groups syn

Analyst Group ser Arctic Blue Beverages breddning av produktportföljen med lanseringen av två nya produkter inom ”Ready-to-Drink”-segmentet som en viktig milstolpe. Dessa nya long-drinks erbjuder inte bara god tillväxtpotential utan fungerar även som effektiva marknadsföringsverktyg i länder med strikt reglering avseende marknadsföring för alkoholhaltiga drycker, såsom Finland och Sverige. Bolaget har därmed gynnsamma förutsättningar att genom en lyckad lansering dels leverera tillväxt, dels nå ut till en bredare målgrupp, vilket kan ge ringar på vattnet i form av att fler kunder hittar till Bolagets övriga sortiment.

Enligt InsightAce Analytic förväntas det globala ”Ready-to-Drink”-segmentet inom alkoholhaltiga drycker att växa med en genomsnittlig årlig tillväxttakt om 11,7 % mellan åren 2023–2031, för att nå ett marknadsvärde om ca mdUSD 98 år 2031.1 Den underliggande tillväxten inom detta segment prognostiseras att växa snabbare än den totala marknaden för alkohol, där de främsta tillväxtdrivarna förväntas utgöras av förändrade konsumtionsmönster mot hälsosammare alternativ samt genom introduktionen av nya produkter med innovativa och distinkta smaker och blandningar. Arctic Blue Beverages gynnas av ovan nämnda faktorer, och Bolaget bedöms ha goda möjligheter att kapitalisera på den positiva trenden inom ”Ready-to-Drink”-segmentet.

Analyst Group anser att de nya lånen är vitala för att stärka kassan på kort sikt. Vi bedömer dock att den finansiella ställningen fortfarande är ansträngd, och följaktligen ser Analyst Group en hög risk för att ytterligare kapitalanskaffning kan bli nödvändig för att stärka balansräkningen på längre sikt.

Läs vår senaste analys av Arctic Blue Beverages här.

1https://www.insightaceanalytic.com/report/global-ready-to-drinks-rtds-alcohol-market/1193

Kommentar på Arctic Blue Beverages Q4-rapport

2024-02-19

Arctic Blue Beverages har publicerat bolagets delårsrapport för det fjärde kvartalet år 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen i linje med föregående kvartal

- HoReCa-strategin har fortsatt starkt momentum

- Robust kostnadskontroll under kvartalet

- Den finansiella ställningen är fortsatt pressad

Den negativa marknadstrenden återspeglas i den minskade nettoomsättningen

Under det fjärde kvartalet år 2023 uppgick nettoomsättningen till ca 1,1 MSEK (2,6), vilket motsvarar en minskning om 57 % mot jämförbart kvartal föregående år, men var i linje med omsättningen under föregående kvartal. Utfallet var lägre än vad Analyst Group hade estimerat (2,4 MSEK), och den sjunkande försäljningen kan huvudsakligen tillskrivas en nedåtgående försäljningstrend inom premium-gin-segmentet, vilket är synligt på samtliga marknader där bolaget verkar. Den negativa trenden var särskilt tydlig i Finland och inom Travel Retail-sektorn, där försäljningsminskningen uppgick till -33 %.

Analyst Group hade estimerat en starkare nettoomsättning under Q4-23, primärt med anledning av det i regel starka säsongsbetonade kvartalet. Dock visar sifforna på att konsumenterna för närvarande väljer bort premium-gin i förmån för mer budgetvänliga alternativ, vilket återspeglar sig i bolagets huvudsakliga försäljningskanal, Alko, där försäljningen av premium-gin minskade med 27 %, i jämförelse med den generella ginförsäljningen som endast minskade med 6 %. Det är värt att notera att jämförelsekvartalet (Q4-22) var särskilt starkt på grund av transporterna till Sydostasien, vilka inte förväntas inträffa förrän 2024. Detta bidrog väsentligt till den drastiska omsättningsminskningen under detta kvartal.

Trots att Arctic Blue Beverages för närvarande brottas med en negativ marknadstrend, är det glädjande att bolagets HoReCa-strategi i Finland fortsätter att visa starkt momentum. Bolaget har bl.a. tecknat ett samarbetsavtal med en av Finlands ledande restaurangkoncerner, NoHo Partners Oyj, gällande ett showroom-destilleri och utökat samarbete på den finska marknaden. Showroom-destilleriet kommer att vara beläget i Helsingfors och förväntas öppna gradvis under första halvan av 2024. Analyst Group poängterar återigen det som nämndes i den senaste rapportkommentaren, nämligen att det fördjupade samarbetet förväntas öka varumärkesexponeringen och förbättra möjligheterna att identifiera nästa framgångsrika produktlansering, vilket förväntas bana väg för tillväxt framgent. Bolaget har även lyckats få sin produkt-portfölj listad hos Restel Oy, Finlands tredje största hotell- och restaurangkoncern, vilket öppnar upp möjligheten att nå ut till ca 60 nya försäljningspunkter över hela Finland. Trots dessa positiva framsteg inom HoReCa-segmentet har de dock inte kunnat kompensera för det försäljningstapp som skett på den finska marknaden, vilken utgör bolagets största marknad. Analyst Group ser dock positivt på Arctic Blue Beverages förmåga att fortsätta expandera sitt distributionsnätverk, vilket skapar en stark grund och lovande utsikter för tillväxt när marknadssentimentet vänder.

För helåret 2023 landade nettoomsättningen på 6,4 MSEK, vilket motsvarar en minskning om 32 % i jämförelse med 2022. Orsakerna till denna minskning är främst hänförligt till ett svagt H2-23, präglat av en minskad efterfrågan på marknaden, samt lägre nivå av fullgörande av lagerbeställningar, bl.a. till Sydostasien.

Stark bruttomarginal och solid kostnadskontroll kompenserar delvis omsättningstappet

Bolagets bruttoresultat för Q4-23 uppgick till 0,5 MSEK (-0,3) motsvarande en bruttomarginal om ca 34 %, att jämföra med en negativ bruttomarginal om -15 % i Q4-22 samt och en bruttomarginal om 29 % i föregående kvartal. Under Q4-23 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,6 MSEK (-6,6), vilket motsvarar en minskning om 46 % Y-Y, och en ökning om 6 % i jämförelse med föregående kvartal (Q3-23). Analyst Group anser att Arctic Blue Beverages starka bruttomarginal och den minskade kostnadskostymen på rörelsenivå under Q4-23 är ytterligare två ljusglimtar att ta med sig från rapporten. Detta visar på att de implementerade effektiviseringarna bär frukt, något som är essentiellt med tanke på den nedåtgående försäljningstrend som utspelat sig de senaste kvartalen.

Den lägre omsättningen till trots, kunde Arctic Blue Beverages leverera ett EBITDA-resultat om -3,3 MSEK (-6,9) under kvartalet, motsvarande en förbättring om 55 % Y-Y. På helårsbasis uppgick EBITDA resultatet till ca -15 MSEK (-36 MSEK), vilket motsvarar en förbättring om 58 % i jämförelse med helåret 2022.

Ansträngd finansiell ställning

Vid utgången av Q4-23 uppgick Arctic Blue Beverages kassa till ca 0,4 MSEK, i linje med utgången av föregående kvartal (Q3-23). Under kvartalet har bolaget ingått låneavtal om sammanlagt EUR 250k, motsvarande ca 2,9 MSEK. Lånen har upptagits från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Efter utgången av det fjärde kvartalet har Bolaget ingått ytterligare låneavtal med ovan nämnda storägare i syfte att stärka rörelsekapitalet. Denna gång uppgick lånen till EUR 200k, motsvarande ca 2,2 MSEK.

Bolagets operativa kapitalförbrukning efter förändringar av rörelsekapital uppgick till -3,1 MSEK under Q4-23, motsvarande ca -1,0 MSEK/månad. Med hänsyn till bolagets kassa vid utgången av december 2023, en kapitalförbrukning i linje med det fjärde kvartalet, samt de nyupptagna lånen om ca 2,2 MSEK, ser den finansiella ställningen för närvarande mycket ansträngd ut. Bolagets fordringar är fortsatt på en hög nivå (4,5 MSEK) vid utgången av Q4-23, vilket enligt Analyst Group bör vara i fokus att reducera framgent för att på så sätt frigöra kapital och stärka balansräkningen. Vi kan inte utesluta att Arctic Blue Beverages kan behöva genomföra ytterligare någon form av kapitalanskaffning i närtid för att säkerställa tillräcklig likviditet fram till dess att Bolaget genererar positivt kassaflöde.

Sammantaget levererade Arctic Blue Beverages en nettoomsättning som understeg våra estimat, men där en stark kostnadsmedvetenhet till viss del kompenserade för den drastiska omsättningsminskningen. Den aktuella nedåtgående marknadstrenden gör fortsatt att bolaget verkar i motvind, där den försvagade konsumentmarknaden ligger som en våt filt över försäljningen. Trots fortsatta utmaningar visar bolaget att de är snabbfotade avseende att anpassa sin kostnadsbas utifrån den nedåtgående omsättningen, vilket är av yttersta vikt med tanke på den ansträngda finansiella situationen som för närvarande råder. Framgent förväntar Analyst Group att bolaget fortsatt kan exekvera på sin HoReCa-strategi och således skapa sig en stark plattform att växa på när den underliggande marknadstrenden vänder. Bolaget kommer med största sannolikhet att möta ett par tuffa kvartal framgent, tills dess att marknadssentimentet vänder, men med en stark produktportfölj som bas och fortsatt solid kostnadsmedvetenhet, anser Analyst Group att bolaget är väl positionerade att återgå till tillväxt när trenden väl vänder.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Kommentar på Arctic Blue Beverages Q3-rapport

2023-11-20

Arctic Blue Beverages har publicerat bolagets delårsrapport för det tredje kvartalet år 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen minskade med 52 % Y-Y

- God kostnadskontroll resulterade i förbättrat EBITDA-resultat

- Showroom-destilleri i Helsingfors möjliggör produktinnovation

- Den finansiella ställningen är fortsatt ansträngd

Det ansträngda marknadsklimatet består

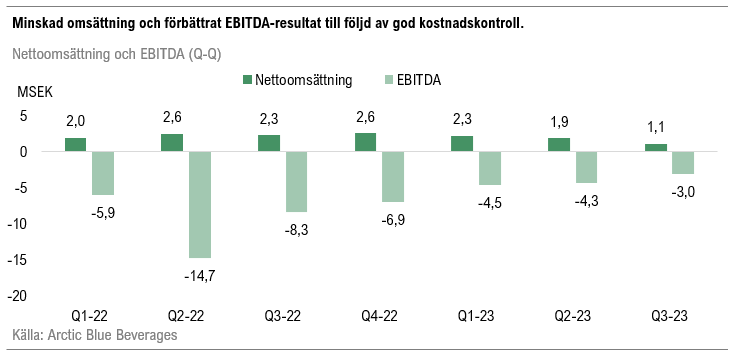

Under det tredje kvartalet år 2023 uppgick nettoomsättningen till ca 1,1 MSEK (2,3), vilket motsvarar en minskning om 52 % mot jämförbart kvartal föregående år. I jämförelse mot föregående kvartal (Q2-23) uppgick nettoomsättningen till 1,9 MSEK, vilket motsvarar en minskning om 42 % Q-Q. Utfallet var lägre än vad Analyst Group estimerat och den sjunkande försäljningen kan primärt tillskrivas en ogynnsam försäljningstrend i två av bolagets huvudmarknader, nämligen Finland och Travel Retail-sektorn, där rådande marknadsläge gör att konsumenterna fortsatt väljer billigare produkter framför de från premiumsegmentet. Den negativa trenden var även tydlig på exportmarknaderna, där bolagets distributionspartners upplevde en minskad efterfrågan. En av ljusglimtarna i rapporten var att HoReCa-sektorn uppvisade en stark försäljningstrend, och bolaget har stärkt sin närvaro på den inhemska marknaden. Trots en stark utveckling inom HoReCa-segmentet kunde det inte kompensera försäljningstappet som ägde rum på den finska marknaden, vilken är bolagets största marknad.

Den sekventiella omsättningsminskningen beror främst på att kunderna lade större ordrar under det föregående kvartalet (Q2-23), delvis på grund av lanseringen av Arctic Blue Laku, vilket följaktligen resulterade i lägre efterfrågan när lagren redan var välfyllda. Även om det tredje kvartalet i regel är säsongsmässigt svagare än det andra kvartalet, var omsättningsminskningen högre än vad Analyst Group hade estimerat.

God kostnadskontroll – bytt distributions- och logistiksystem bär frukt

Under Q3-23 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,4 MSEK (-8,5), vilket motsvarar en minskning om 60 % Y-Y och en minskning om 31 % i jämförelse med föregående kvartal (Q2-23). Analyst Group ser positivt på att Arctic Blue Beverages lyckas minska sina rörelsekostnader, både Y-Y och Q-Q, vilket vittnar om god kostnadskontroll. Under H1-23 har implementeringen av ett nytt distributions- och logistiksystem slutförts av Arctic Blue Beverages och är nu operativt på två av bolagets betydande geografiska marknader, nämligen Finland och Nordic Travel Retail. Av bolagets minskade rörelsekostnader att döma verkar det nya systemet redan ha burit frukt, vilket har lett till ökade effektiviseringar under det tredje kvartalet. Detta utgör ett viktigt steg mot att närma sig lönsamhet, och Analyst Group estimerar att det nya distributions- och logistiksystemet kommer att vara av stor vikt framöver när bolaget avser att skala upp sin försäljning ytterligare i dessa marknader. Den lägre omsättningen till trots, kunde Arctic Blue Beverages leverera ett förbättrat EBITDA-resultat, vilket uppgick till ca -3,0 MSEK (-8,3), motsvarande en förbättring om 64 % Y-Y, och i jämförelse med föregående kvartal (Q2-23) stärktes EBITDA-resultatet med 30 %.

Öppnar showroom-destilleri i samarbete med ledande finsk restaurangkoncern

Efter kvartalets utgång meddelade Arctic Blue Beverages att de, tillsammans med en av Finlands ledande restaurangkoncerner, NoHo Partners Oyj, tecknat ett samarbetsavtal avseende ett showroom-destilleri som förväntas vara beläget i det nya och unika underhållningscentret Kulturkasernen i Helsingfors. Destilleriet kommer inte bara att tillhandahålla och servera bolagets befintliga produkter till restaurangerna och evenemangen på centret, utan det kommer också att öppna upp möjligheten för Arctic Blue Beverages att experimentera med specialutgåvor av både destillerad starksprit och Ready-to-Drink (RTD)-produkter. Analyst Group betraktar detta som mycket positivt ur ett långsiktigt tillväxtperspektiv, eftersom det 1) stärker varumärket genom ökad varumärkesexponering och 2) öppnar upp för större möjligheter att identifiera nästa framgångsrika produktlansering. Detta är av stor vikt då vi ser breddningen av befintlig produktportfölj som en betydande drivkraft för framtida tillväxt.

Finansiell ställning

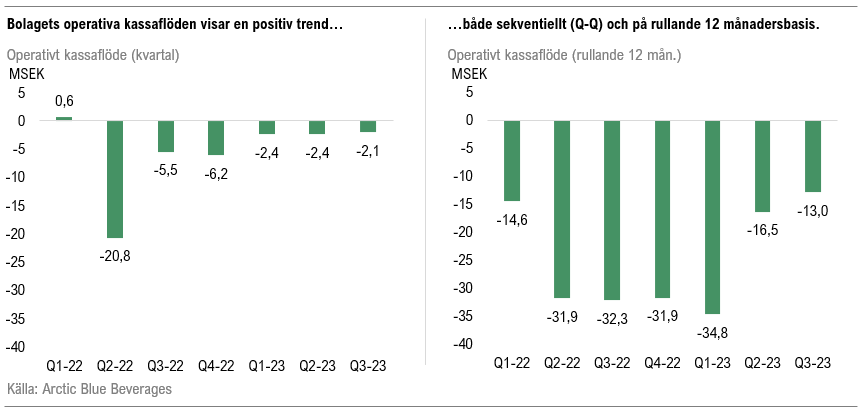

Vid utgången av Q3-23 uppgick Arctic Blue Beverages kassa till ca 0,4 MSEK, viket kan jämföras med 0,9 MSEK vid utgången av Q2-23, motsvarande en nettoförändring om -0,6 MSEK. Bolagets operativa kapitalförbrukning uppgick till -2,0 MSEK under Q3-23, motsvarande -0,7 MSEK/månad. Efter utgången av det tredje kvartalet har Bolaget ingått två låneavtal om sammanlagt 0,2 MEUR, motsvarande ca 2,3 MSEK, i syfte att stärka rörelsekapitalet. Lånen har upptagits från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Med bolagets rådande burn rate anser Analyst Group att lånen var essentiella för att stärka likviditeten. Givet en motsvarande kapitalförbrukning under kommande månader (-0,7 MSEK/månad), det upptagna lånet om ca 2,3 MSEK, och att bolagets kassa per den sista september uppgick till 0,4 MSEK, skulle kassan vara förbrukad i inledningen av Q1-24, allt annat lika. Värt att ha i åtanke är att bolagets kundfordringar uppgick till ca 5,0 MSEK vid kvartalets utgång, vilket rimligen bör kunna omsättas till likvida medel och således stärka den finansiella positionen. Trots detta är det inte uteslutet att Arctic Blue Beverages i närtid kan behöva genomföra ytterligare någon form av kapitalanskaffning för att säkerställa tillräcklig likviditet fram till dess att bolaget genererar positivt kassaflöde.

Trots det för närvarande ansträngda ekonomiska läget betraktar Analyst Group trenden avseende bolagets operativa kassaflöden de senaste kvartalen med optimism. De negativa kassaflödena minskar gradvis, både på kvartalsbasis och över en rullande 12-månadersperiod, vilket vittnar om att bolaget steg för steg närmar sig positivt kassaflöde.

Sammantaget levererade Arctic Blue Beverages en omsättning som understeg våra estimat, men där interna effektiviseringar och god kostnadskontroll resulterade i ett EBITDA-resultat som överträffade våra förväntningar. Bolaget betonar återigen den svaga konsumentmarknaden, en konsekvens av det rådande marknadsläget, som en av de primära orsakerna till det drastiska omsättningstappet. Trots dessa utmaningar visar bolaget förmåga att anpassa sina kostnader vid lägre omsättning, vilket deras nya distributions- och logistiksystem tydligt exemplifierar. Analyst Group bedömer att Arctic Blue Beverages har vidtagit nödvändiga åtgärder för förbättrad kostnadskontroll, men noterar att det finansiella läget fortsatt är ansträngt. Med förutsättningen att bolaget framgångsrikt konverterar sitt rörelsekapital, såsom kundfordringar, till likvida medel och fortsätter att fokusera på kostnadskontroll, anser Analyst Group att Arctic Blue Beverages är väl positionerade när marknadstrenden vänder.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Kommentar på Arctic Blue Beverages Q2-rapport

2023-08-21

Arctic Blue Beverages har publicerat bolagets delårsrapport för det andra kvartalet 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen minskade till följd av tufft marknadsklimat

- Rörelsekostnaderna på fortsatt låg nivå

- Framgångsrik lansering av Arctic Blue Laku

- Viktigt att bevaka likviditeten i bolaget

Utmanande klimat

Under det andra kvartalet år 2023 uppgick nettoomsättningen till ca 1,9 MSEK (2,6), vilket motsvarar en minskning om 25 % mot jämförbart kvartal föregående år. Den sjunkande försäljningen är främst hänförlig till de nu mer utmanande ekonomiska tiderna, där konsumenter väljer att köpa billigare produkter snarare än sådana från premiumsegmentet. I Finland minskade den bredda ginförsäljningen under Q2-23 med 7 % och inom premiumsegmentet var fallet ännu större. Trots detta minskade bara försäljningen av Arctic Blue Gin med 3 % jämfört med Q2-22, vilket vi såklart ser positivt på och tolkar som att Arctic Blue Beverages har lyckats bibehålla en andel av marknaden. Sett till UK och Sverige har försäljningsutvecklingen varit svag, samtidigt som försäljningen inom Tyskland, Benelux och Travel Retail har utvecklats positivt under första halvan av 2023, vilket primärt berott på att nya distributionsavtal har adderats.

Rörelsekostnaderna på fortsatt låg nivå

Under Q2-23 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca -4,9 MSEK (-14,6), vilket motsvarar en minskning om 67 % Y-Y. Vi ser såklart positivt på att Arctic Blue Beverages har minskat sina rörelsekostnader rejält Y-Y, även om det ska nämnas att det andra kvartalet 2022 var belastat av höga engångskostnader hänförliga till omorganisering och emissionskostnader. Om vi istället jämför med det föregående kvartalet i år (Q1-23), då bolagets rörelsekostnader uppgick till -4,8 MSEK, uppvisade Arctic Blue Beverages en relativt stabil kostnadsbas under Q2-23. Trots en vikande försäljning under kvartalet så bidrog därmed detta till att Arctic Blue Beverages kunde rapportera en i stort sett oförändrad rörelseförlust på EBIT-nivå jämfört med föregående kvartal i år (Q1-23). Den stabila kostnadsnivån var i linje med våra förväntningar, då bolaget under Q3-22 initierade kostnadsbesparingar för att stärka likviditeten framgent, vilket vi även kunde se effekter av under de två föregående kvartalen. Vi noterar även en finansiell minuspost om ca 0,8 MSEK i resultaträkningen vilken belastat nettoresultatet, vilket var en väntad engångseffekt till följd av den tidigare försäljningen av dotterbolaget Valamo Beverages Oy.

Arctic Blue Laku har haft stora framgångar

Under inledningen av årets andra kvartal lanserade Arctic Blue Beverages produkten Arctic Blue Laku, vilket är en premium-lakritslikör. Lanseringen har varit minst sagt framgångsrik där Arctic Blue Laku vann Double Gold Medal i Singapore World Spirits Competition 2023, såväl som att produkten tilldelades Best of Class. Sedan lanseringen har Arctic Blue Laku tagits plats i standardsortimentet på Alko i Finland och under resten av 2023 arbetar Arctic Blue Beverages för att öka försäljningen även på global nivå.

Finansiell ställning

Vid utgången av Q2-23 uppgick Arctic Blue Beverages kassa till ca 0,9 MSEK, att jämföra med 0,5 MSEK vid utgången av mars 2023. Under årets andra kvartal ingår 2,3 MSEK i kassaflödet från försäljningen av en s.k. finansiell tillgång, vilket vi tolkar vara hänförligt till försäljningen av Valamo Beverages Oy. Exklusive detta uppgick bolagets operativa kapitalförbrukning till -2,4 MSEK under Q2-23, motsvarande -0,8 MSEK/månad. Med hänsyn till bolagets rapporterade kassa vid utgången av juni så är den finansiella positionen därmed ansträngd. Samtidigt uppgick bolagets kundfordringar till 5,5 MSEK vid utgången av juni, vilket blir som en laggande effekt i rörelsekapitalet och bör rimligen omsättas till likvida medel. Med detta i åtanke, samt en förväntan om en ökad försäljning tillika minskade kostnader, stärker det kassaflödet och således även likviditeten i bolaget.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Kommentar på Arctic Blue Beverages Q1-23

2023-05-15

Arctic Blue Beverages publicerade den 15 maj 2023 bolagets delårsrapport för det första kvartalet 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen uppgick till ca 2,3 MSEK (2,0) – motsvarande en ökning om 15 % jämfört med Q1-22

- Kostnadsbesparingar fortsätter att bära frukt, rörelseförlusten (EBIT) minskade till ca -5,1 MSEK (-6,2)

- Finansiell ställning – stärkt kassa efter periodens utgång genom inlösen av TO2, vilket tillför bolaget 0,8 MSEK före emissionskostnader

Tillbaka på tillväxtspåret efter ett utmanande avslut på år 2022

Under det första kvartalet år 2023 uppgick nettoomsättningen till ca 2,3 MSEK (2,0), vilket motsvarar en ökning om 15 % mot jämförbart kvartal föregående år. Försäljningstillväxten är främst hänförlig till en stark utveckling på hemmamarknaden Finland där omsättningen under Q1-23 var tre gånger högre jämfört med Q1-22, vilket Analyst Group anser är ett bevis på att Arctic Blue Beverages nya distributionsmodell i Finland har börjat ge en positiv försäljningsmässig effekt. Bolagets arbete med att förbättra samt effektivisera försäljnings- och distributionsverksamheten inleddes under Q4-22 genom ett samarbete med Norex Selected Brands, en av de största importörerna av alkoholhaltiga drycker i Finland som importerar dryckesprodukter från över 20 olika länder. Den andra fasen av förändringsarbetet implementerades under Q1-23, genom ett distributionsavtal med Oy Sinebrychoff Ab, vilka distribuerar utvalda produkter till hotell, restaurang och caféer från och med 1 april 2023. Samarbetet med Norex Selected Brands och Oy Sinebrychoff Ab möjliggör för Arctic Blue Beverages att koncentrera flertalet kanaler till en erfaren och stor säljorganisation, för att därmed säkerhetsställa en kontinuerlig varumärkeskännedom samt konkurrenskraftig produktportfölj i alla bolagets viktiga distributionskanaler. Med hänsyn till att den nya distributionsmodellen nu under Q2-23 är i full rullning, förväntas Arctic Blue Beverages kunna fortsätta på tillväxtspåret och skala upp försäljningen ytterligare under kommande kvartal.

Efter ett försäljningsmässigt utmanande avslut på år 2022 har Arctic Blue Beverages inlett år 2023 positivt och tagit flertalet operationella kliv i rätt riktning. Bland annat har bolaget, tillsammans med distributören Joyhall Inc., introducerat Arctic Blue Beverages produkter till British Columbia (Kanadas näst västliga provins) med syfte att utöka det befintliga distributionsnätet som täcker över 30 butiker i provinsen Alberta. Därutöver har bolaget signerat ett distributionsavtal för de växande marknaderna i Benelux och Tyskland samt ett långsiktigt distributionsavtal med ID Shoji avseende den japanska inrikes- och resemarknaden. Genom samarbetet med ID Shoji stärker Arctic Blue Beverages positionen på den snabbväxande japanska ginmarknaden, vilken förväntas växa med en CAGR om ca 7 % under 2021- 2025, något som Analyst Group ser som en stark värdedrivare.

Kostnadsbesparingar gav fortsatt effekt under kvartalet

Under Q1-23 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca -4,8 MSEK (-8,1), vilket motsvarar en minskning om 41 % Y-Y och 28 % Q-Q. En ökad försäljning och minskade rörelsekostnader resulterade i att Arctic Blue Beverages rörelseförlust minskade till -5,1 MSEK (-6,2). Kostnadsminskningen var relativt i linje med våra förväntningar, då bolaget under Q3-22 initierade kostnadsbesparingar för att stärka likviditeten framgent. Bland annat har Arctic Blue Beverages implementerat mer kostnadseffektiva processer samt minskat användandet av externa tjänster, vilket har burit frukt i form av minskade rörelsekostnader under Q4-22 och materialiserats ytterligare under det Q1-23.

Finansiell ställning

Vid utgången av Q1-23 uppgick Arctic Blue Beverages kassa till ca 0,5 MSEK, värt att notera dock är att bolaget har, efter periodens utgång, tillförts ca 0,8 MSEK före emissionskostnader genom nyttjande av teckningsoptioner av serie TO2. Givet ovan nämnda likvida tillgångar, samt en fortsatt burn rate i linje med Q1-23 om -0,8 MSEK, skulle Arctic Blue Beverages vara i behov av ytterligare extern kapital redan under kommande månader, allt annat lika. Samtidigt uppgick bolaget kundfordringar till 5,7 MSEK vid utgången av mars 2023, vilket blir som en ”laggande” effekt i rörelsekapitalet och bör rimligen omsättas till likvida medel. Med detta i åtanke, samt en förväntan om en ökad försäljning tillika minskade kostnader, stärker det kassaflödet och således även likviditeten i bolaget. Med det sagt så anser vi att Arctic Blue Beverages bör vara i behov av externt kapital inom en snar framtid för att stärka rörelsekapitalet och skala upp försäljningen, samt stärka kommersialiseringen av bolagets huvudprodukter på befintliga och nya marknader

Sammantaget anser vi att Arctic Blue Beverages har levererat en lovande start på det nya året där bolaget åter är på tillväxtspåret. Samtidigt fortsätter kostnadsbesparingar att bära frukt, vilket anses viktigt för att stärka likviditeten framgent. Blickar vi framåt så räknar vi med att Arctic Blue Beverages växer försäljningen succesivt under kommande kvartal, främst drivet av att bolagets nya distributionsmodell i Finland nu är i full rullning, samt att det internationella distributsonsnätet fortsätter att expandera.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Kommentar på Arctic Blue Beverages Q4-rapport

2023-02-20

Arctic Blue Beverages publicerade den 20 februari 2023 bolagets delårsrapport för det fjärde kvartalet 2022. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Lägre nettoomsättning än väntat, vilken uppgick till ca 2,6 MSEK – motsvarande en minskning om 43 % jämfört med Q4-21

- Rörelseresultatet (EBIT) uppgick till ca -7,5 MSEK (-5,3) – fortsatta kostnadsbesparingar ligger i korten

- Finansiell ställning – stärkt kassa genom inlösen av teckningsoptioner samt företrädesemission, fortsatt hög kapitalförbrukning medför dock att vi inte utesluter ytterligare kapitalanskaffning framgent

Lägre försäljning än väntat i det avslutande kvartalet för år 2022

Under Q4-22 uppgick nettoomsättningen till ca 2,6 MSEK (4,6), motsvarande en minskning om

43 % mot jämförbart kvartal föregående år, vilket var under våra förväntningar för kvartalet om 3,5 MSEK. Omsättningsminskningen är främst hänförlig till en substantiellt högre internationell försäljning under Q4-21, samt en svagare försäljningsutveckling på hemmamarknaden Finland, vilken representerade över 50 % av den totala försäljningen under Q4-22. Nettoomsättningen ökade dock med 13 % jämfört med föregående kvartal (Q3-22), främst till följd av positiva säsongseffekter samt att bolaget har levererat de första produkterna till Japan och Taiwan. Vidare har existerande kunder i Tyskland och Norge börjat lägga beställningar igen, vilket har varit förskjutet sedan pandemin.

Trots att bolaget fortsätter att uppleva försäljningsmässiga utmaningar så ser Analyst Group positivt på att Arctic Blue Beverages har expanderat distributionsnätverket ytterligare under den avslutande perioden för år 2022, vilket lägger grunden för högre leveransnivåer framgent. Bland annat har bolaget expanderat det befintliga distributionsavtalet för den australiensiska marknaden, vilket nu täcker över 150 butiker med produkter i alla av Australiens sex delstater, något som Analyst Group ser som ett strategiskt viktigt steg för expansionen i regionen. Därutöver har Arctic Blue Beverages ingått ytterligare ett distributionsavtal för den finska marknaden med Norex Selected Brands Oy. Avtalet omfattar distribution av Arctic Blue Beverages produkter till det nationella monopolet för dryckeshandel i Finland, Alko, till grossist samt till hotell och restaurang i Finland. I kombination med distributionsavtalet har parterna även tecknat ett agentavtal som omfattar distribution av Arctic Blue Beverages produkter inom det nordiska resehandelsområdet. Analyst Group anser att detta är ett viktigt avtal för att kunna skala upp försäljningen på hemmamarknaden Finland och den nordiska resehandeln under år 2023.

Kostnadsbesparingar gav effekt under Q4-22 – förväntas fortsätta under Q1-23

Under Q4-22 uppgick de totala rörelsekostnaderna, exklusive COGS, till ca -6,6 MSEK, vilket kan jämföras med -7,6 MSEK under Q4-21. Kostnaderna minskade således med ca 13 % jämfört med samma kvartal föregående år, samt ca 22 % jämfört med förra kvartalet (Q3-22). Kostnadsminskningen var relativt i linje med våra förväntningar, då bolaget under föregående kvartal initierade kostnadsbesparingar för att stärka likviditeten framgent. Bland annat har Arctic Blue Beverages implementerat mer kostnadseffektiva processer samt minskat användandet av externa tjänster, vilket har burit frukt i form av minskade rörelsekostnader under kvartalet. Den fulla effekten av utförda kostnadsbesparingar förväntas materialiseras under Q1-23.

Finansiell ställning

Under det fjärde kvartalet år 2022 tillfördes bolaget dels ca 1,6 MSEK, före emissionskostnader, genom inlösen av teckningsoptioner av serie TO1, och dels ca 5,2 MSEK, före emissionskostnader, genom en fullt garanterad företrädesemission. Totalt stärktes kassan således med ca 6,8 MSEK, före emissionskostnader, vilket Analyst Group anser är viktigt för att möjliggöra fortsatt kommersialisering och expansion. Genom bolagets kassa vid utgången vid utgången av december 2022, vilken uppgick till ca 1,6 MSEK, samt en förväntad ökad försäljning efter periodens slut, tillika lägre rörelsekostnader till följd av kostnadsbesparingar, anser Analyst Group att det råder goda möjligheter för bolaget att få rörelsekapitalet att räcka till inlösen av teckningsoptioner av serie TO2 i mars/april 2023, vilket kan tillföra Arctic Blue Beverages ytterligare kapital. Samtidigt, med hänsyn till nuvarande börsklimat med låg investeringsvilja i framförallt bolag som ännu ej nått lönsamhet, vilket i synnerhet speglades i ett litet kapitaltillskott via bolagets teckningsoptioner av serie TO1, kan vi inte utesluta ytterligare kapitalanskaffning för Arctic Blue Beverages för att säkerställa likviditeten på längre sikt.

Sammantaget levererade Arctic Blue Beverages en försäljning som var något under våra estimat, men en kostnadsminskning som var relativt i linje med våra förväntningar. Om vi blickar framåt så förväntar vi oss att bolaget kan skala upp försäljningen under år 2023, dels till följd av den nya distributionsmodellen i Finland som Arctic Blue Beverages implementerar genom distributionsavtalet med Norex Selected Brands, vilken förväntas vara i full rullning från och med Q2-23, och dels till följd av ett expanderat distributionsnätverk i Asien och Nordamerika.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Kommentar på Arctic Blue Beverages Q3-rapport

2022-11-21

Arctic Blue Beverages publicerade den 21 november 2022 bolagets delårsrapport för det tredje kvartalet 2022. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Lägre nettoomsättningen än väntat, vilken uppgick till ca 2,3 MSEK – motsvarande en ökning om 2 % jämfört med Q3-21

- Rörelseresultatet (EBIT) uppgick till ca -8,8 MSEK (-2,4) – kostnadsbesparingar ligger i korten

- Finansiell ställning – stärkt kassa att vänta genom företrädesemission om 5,2 MSEK, vilken omfattas till 100 % av tecknings- och garantiåtaganden

Tredje kvartalet bjöd på en försäljningsökning om 2 %

Under Q3-22 uppgick nettoomsättningen till ca 2,3 MSEK (2,3), vilket motsvarar en ökning om 2 % mot jämförbart kvartal föregående år, och en minskning om -9 % Q-Q. Nettoomsättningen kom in lägre än våra förväntningar, främst till följd av att utvecklingen på nya marknader och expansionen på befintliga marknader har varit långsammare än väntat, bl.a. har leveranser till Norden och Tyskland blivit uppskjutna, vilket har haft en negativ påverkan på försäljningen. Vidare har Arctic Blue Beverages också senarelagt vissa produktutvecklingsprojekt och produktlanseringar, vilket Analyst Group anser har haft en negativ påverkan på tillväxten, med hänsyn till att försäljningen historiskt sett har ökat efter varje produktlansering. Trots ett försäljningsmässigt utmanande kvartal för Arctic Blue Beverages, så kan vi i Q3-rapporten utläsa ljusglimtar. Bland annat förväntade vi oss en stark försäljning från den globala resehandeln, vilket Arctic Blue Beverages nämner i rapporten som en drivande faktor till omsättningen, där försäljningen från den globala resehandeln var fem gånger högre jämfört med samma period föregående år. En annan positiv datapunkt från rapporten var att försäljningen på hemmamarknaden Finland fortsatte att uppvisa en positiv tillväxt även under det tredje kvartalet år 2022, vilken uppgick till 12 % jämfört med samma period föregående år.

Efter periodens utgång lanserades Arctic Blue Legacy Gin, vilken förväntas produceras i ett begränsat antal om 3 500 flaskor årligen och ska med sin högre kvalitet konkurrera inom det övre skiktet av premiumsegmentet. Den begränsade upplagan av Arctic Blue Legacys köprättigheter kommer distribueras som NFTs (non-fungible tokens), vilket innebär att Arctic Blue Beverages förvarar produkten i optimala förhållanden tills innehavaren av köprätten väljer att utnyttja sin option och köpa produkten, eller överföra det digitala ägarcertifikatet säkert över Ethereum blockkedjan. Utöver lanseringen av Arctic Blue Legacy Gin har Bolaget utökat distributionsnätverket genom bl.a. ett avtal med The Got Brothers Empire, för att distribuera Arctic Blue Beverages produkter Arctic Blue Gin och Arctic Blue Gin Navy Strength i Malaysia. Arctic Blue Beverages produkter är den enda ginen i The Got Brothers Empires produktportfölj, och kommer distribueras som superpremiumprodukter till exklusiva cocktailbarer, kasinogrupper och premiumrestauranger i Malaysia. Analyst Group ser positivt på distributionspartnerskapet, vilket förväntas öka varumärkeskännedomen på den asiatiska marknaden, tillika försäljningen.

Trots att expansionen har gått långsammare än förväntat, ser Analyst Group positivt på att Arctic Blue Beverages har startat expansionen till Nordamerika genom ett tvåårigt agentavtal med Joyhall Inc., vilket täcker distribution för Bolagets produkter i Alberta, Kanada. Första leveransen till Kanada skickades i slutet av juli 2022, och samarbetet förväntas innebära intäkter om totalt 5,9 MSEK under en tvåårsperiod. Kanada är det första landet i Nordamerika som Arctic Blue Beverages expanderar till och vid en lyckad kommersialisering anser Analyst Group att det råder goda möjligheter för bolaget att fortsätta expansionen inom Nordamerika. Arctic Blue Beverages har också expanderat i Japan, genom att erhålla den första beställningen från distributören ID Shoji som kommer att introducera bolagets produkter i Osaka, Japan. Genom beställningen stärker Arctic Blue Beverages bolagets position på den snabbväxande japanska ginmarknaden, vilken förväntas växa med en CAGR om ca 7 % under 2021-2025.

Ökad rörelseförlust – kostnadsbesparingar i korten

Under Q3-22 uppgick de totala rörelsekostnaderna, exklusive kostnader för material och service (COGS), till ca -9,0 MSEK, vilket kan jämföras med -5,3 MSEK under Q3-21. Rent procentuellt är det en stor ökning (70 %), vilket antas främst vara hänförligt till expansions- och marknadsföringskostnader. Samtidigt minskade rörelsekostnaderna med ca 40 % Q-Q, vilket är ett resultat av att Q2-22 belastades av emissionskostnader hänförligt till noteringen om ca 3,7 MSEK samt engångskostnader för att etablera ett nytt moderbolag i Sverige. Sammantaget var kostnadsutvecklingen under perioden i linje med Analyst Groups förväntningar, där vi ser positivt på att Bolaget nu har påbörjat flera kostnadsbesparingar för att stärka likviditeten framgent. Genom mer kostnadseffektiva processer och en minskad användning av externa tjänster förväntas Arctic Blue Beverages minska rörelsekostnaderna med ca 3 MSEK under Q4-22, samt ytterligare 1,5 MSEK under Q1-23, vilket Analyst Group ser som nödvändigt givet nuvarande finansiella ställning.

Finansiell ställning