Abelco Investment Group AB (”Abelco” eller ”Bolaget”) är ett investmentbolag som investerar i digitaliserade tillväxtbolag vars primära fokus är inom vertikalerna Gaming/E-sport, E-handel och Fintech. Abelco ämnar ge bolagen de investerar i verktyg och expertis vilket bidrar till att vidareutveckla deras verksamhet och skapa rätt förutsättningar för en attraktiv exit, exempelvis genom en IPO. Därtill kan Abelco starta egna bolag för att uppnå synergier med redan existerande nätverk för att nå ut till en specifik kundkrets eller bransch där Bolaget ser utvecklings- och tillväxtpotential. Abelcos aktie är noterad på NGM Nordic SME sedan 2017. För mer information, se www.abelco.se.

Pressmeddelanden

Längre kurspress ger attraktiv Risk-Reward

Med fokus på investeringar inom branscher såsom Fintech, E-handel och E-sport/Gaming är Abelco Investment Group (”Abelco” eller ”Bolaget”) exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, och AFG driver Abelcos värdering. Rådande marknadsklimat har däremot varit missgynnsamt för flertalet branscher och företag, i synnerhet digitaliserade tillväxtbolag, vilket har haft en negativ inverkan på Abelcos substansvärde. Rådande substansrabatt medför däremot, enligt Analyst Group, en hög Risk-Reward och utifrån en Sum of the Parts-värdering (SOTP) av samtliga portföljbolagen motiveras ett justerat NAV om 150,1 MSEK efter tillägg av en konservativ substansrabatt om 25 %. Utifrån härlett NAV motiveras ett potentiellt värde om 0,076 kr per aktie (0,102) i ett Base scenario.

- Substansvärdet uppgår till 169 MSEK vid utgången av Q2

Mindre tillväxtbolag med fokus på digitalisering som ännu inte genererar kassaflöden fortsätter att ha det relativt tufft på de finansiella marknaderna, b.la. som en följd av den stigande räntemiljön och det osäkra makroekonomiska läget. Eftersom detta utgör Abelcos investeringsfokus har Bolagets noterade tillgångarna utvecklats negativt under H1-23 och vid utgången av Q2-23 uppgick substansvärdet till 169 MSEK, motsvarande en minskning om ca 43 % YTD. Den största påverkan på substansvärdet under H1-23 är hänfört till den genomförda s.k. share swap med PT Prime Digital Nusantara avseende portföljbolaget ASEAN Fintech Group under Q1-23, där syftet är att b.la. öppna upp för en listning i Indonesien framöver.

- iCandy påverkas av en tillfälligt svagare marknad

Efter ett starkt H2-22 har det första halvåret varit svagare för iCandy, vilket till stor del han härledas till kortsiktigt försämrade marknadsförhållanden inom Web3-industrin. Omsättningen under H1-23 uppgick till 9,9 MAUD, vilket i jämförelse med H2-22 samt H1-22 om 16,7 MAUD respektive 12,7 MAUD speglar denna marknadsmässiga motvind. Då iCandy investerade för en stark tillväxt under år 2023, har bolaget ökat kostnadskostymen vilket, givet den minskade omsättningen, har hämmat lönsamheten under H1-23. Bolaget har samtidigt en full orderbok för de kommande två åren och med fortsatta satsningar på Work-For-Hire-projekt, vilket är en viktig byggsten i tillväxtstrategin, finns goda förutsättningar för förbättrad tillväxt framgent.

- Justerat värderingsintervall

Den finansiella utvecklingen i iCandy under H1-23 har understigit Analyst Groups estimat på såväl top line som EBITDA och även om vi ser starkare kvartal tillmötes, bedöms iCandy inte kunna nå våra prognoser under resterande halvår. Analyst Group har därför reviderat ned sina tillväxtförväntningar avseende iCandy under prognosperioden till följd av utvecklingen YTD och de försämrade marknadsförhållandena. Vidare har Analyst Group värderat ned Quickbit efter att bolaget under två efterföljande kvartal vinstvarnat samtidigt som bolaget har guidat för lägre intäktsnivåer framöver efter att bolaget framöver går in i en ny fas. Vidare har Cloudarons värde i Abelcos portfölj reviderats upp som ett resultat av en starkare uppvisad tillväxt än estimerat. De härledda värderingarna avseende de onoterade tillgångarna har förblivit densamma, men till följd av ovannämnda justeringar har värderingsintervallet reviderats ned i samtliga scenarion.

6

Värdedrivare

2

Historisk lönsamhet

7

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Utmanade marknadsklimat medför goda investeringsmöjligheter

Noteringen av Rightbridge under H2-22 bevisar att Bolagets Venture Builder-modell skapar aktievärde, då Rightbridge har gått från att endast vara en idé under Q1-20 till ett listat mångmiljonbolag drygt 2,5 år senare. Med fokus på investeringar inom branscher såsom Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, och Asean Fintech Group driver Abelcos värdering. Utifrån en Sum of the Parts-värdering (SOTP) av samtliga portföljbolagen motiveras ett NAV om 268,4 MSEK och efter tillägg av en konservativ substansrabatt om 25 % för Abelco som helhet har ett justerat NAV om 201,3 MSEK kunnat härledas, vilket motsvarar ett potentiellt värde om 0,10 kr per aktie i ett Base scenario.

- Redovisar lägre substansvärde under Q4-22

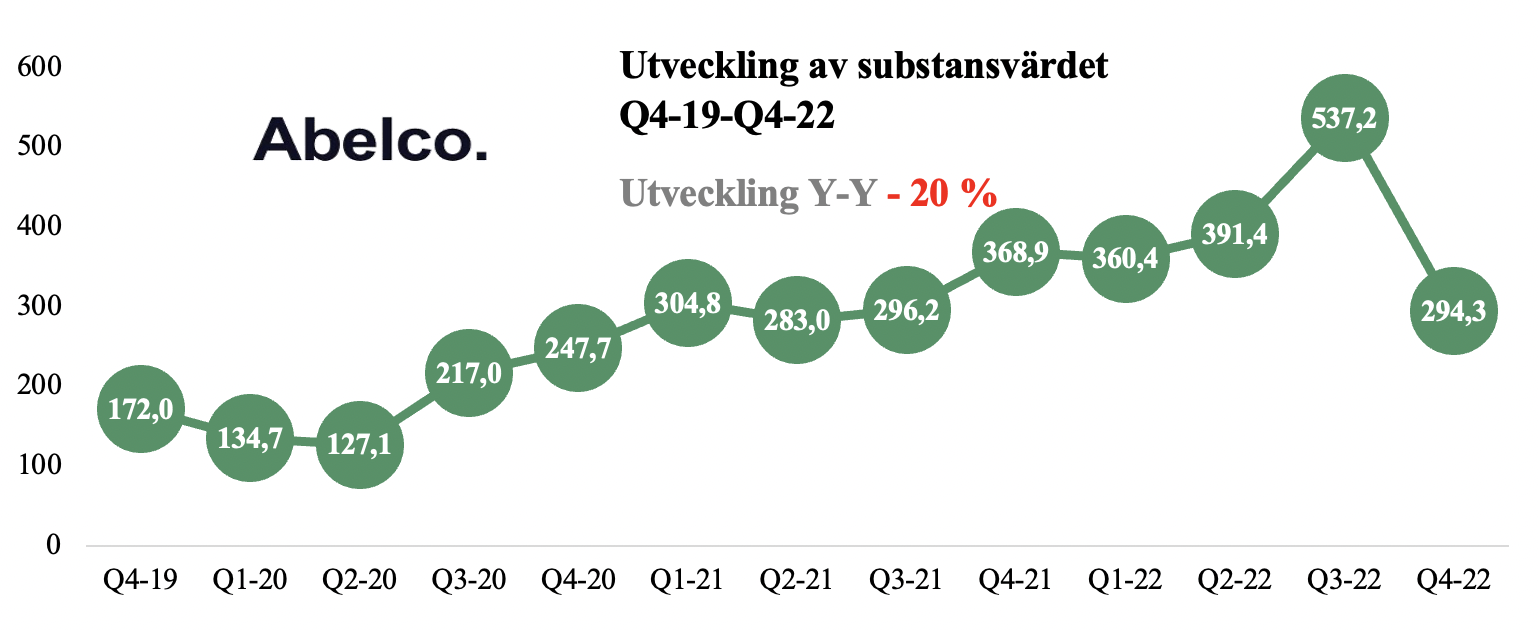

År 2022 präglades av ett oroligt omvärldsläge till följd av b.la. Rysslands invasion av Ukraina, fallande BNP-tillväxt, skenande inflation och högre räntemiljö för att nämna några. Detta gav i sin tur ett negativt avtryck på aktiemarknaderna, där tillväxtaktier drabbades särskilt hårt. Abelcos rapporterade substansvärde under Q4-22 om 294 MSEK innebar en negativ utveckling om -20 % Y-Y. Givet att Abelcos investeringsportfölj primärt utgörs av mindre tillväxtbolag med fokus på digitalisering, anser Analyst Group att utvecklingen ändå får anses som marknadsmässig. Abelcos substansvärde har dock minskat ytterligare under inledningen av år 2023, och uppgick till ca 190,6 MSEK vid utgången av februari, framförallt drivet av den senaste transaktionen som genomfördes i AFG under Q1-23, vilket skedde till halverad värdering jämfört med Q2-22.

- iCandy levererade enligt våra estimat

Under år 2022 uppgick iCandys nettoomsättning (oreviderat) till 31,5 MAUD, vilket var mer eller mindre i linje med våra estimat. Det justerade EBITDA-resultatet uppgick till ca 6 MAUD, motsvarande en justerad EBITDA-marginal om 18,4 %. Under åren 2021-2022 har iCandy genom genomförda förvärv, gått från att vara en mindre spelstudio som primärt utvecklade mobilspel, till ett heltäckande spel- och webbolag som positionerat sig för att skapa AAA-spel och Casual-spel inom Metaverse och Web 3.0-industrin. Med b.la. en full orderbok för kommande tre år, stärkt humankapital och utvecklande av nya intäktsströmar, estimerar Analyst Group fortsatt stark tillväxt för iCandy under åren 2023-2024.

- Justerat värderingsintervall

Givet en betydande minskning i värdering av dels AFG efter bolagets share swap med indonesiska PT Prime, dels Rightbridge, har Analyst Group valt att revidera ned värderingsintervallet. iCandy har däremot levererat under år 2022 i linje med våra estimat och med bakgrund av bolagets starka orderbok, ökad produktionskapacitet genom ökat humankapital samt goda möjligheter till att addera nya intäktsströmmar, har vi dock höjt motiverat värde iCandy något. Abelco är, enligt Analyst Group, fortsatt tydligt undervärderade givet rådande substansrabatt.

7

Värdedrivare

5

Historisk lönsamhet

7

Ledning & Styrelse

4

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Ökar portföljvärdet under turbulenta tider

Abelco har bevisat att investeringsstrategin, tillika inriktning, skapar aktieägarvärde och sedan sammanslagningen med Fatfish Global Ventures under Q4-19 har portföljens värde ökat med över 128 %. Med fokus på investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, och Asean Fintech Group driver Abelcos värdering. Utifrån en Sum of the Parts-värdering (SOTP) av samtliga portföljbolagen motiveras ett substansvärde om 427 MSEK och efter tillägg av en konservativ substansrabatt om 25 % för Abelco som helhet har ett justerat substansvärde om 320 MSEK kunnat härledas, vilket motsvarar ett potentiellt värde om 0,18 kr per aktie i ett Base scenario.

- Abelco visar styrka under turbulenta tider

Rådande omvärldsläge, med b.la. Rysslands invasion av Ukraina, energikris, skenande inflation, leverantörs-kedjeproblematik och eftersläpningseffekter, har satt käppar i hjulet för företagsnäringen globalt, likväl på aktiemarknaderna i stort. Tillväxtaktier har haft det i synnerhet tufft med breda nedgångar till följd, och Abelcos noterade innehav är inget undantag. iCandys aktie har halverats sedan inledningen av år 2022, samtidigt som bolaget rent operationellt går bättre än någonsin, vilka under H1-22 uppvisade en nettoomsättning om 115,5 MSEK och ett justerat EBITDA-resultat om 32,5 MSEK, motsvarande en justerad EBITDA-marginal om 28 %. Med bakgrund till den svaga utvecklingen i Abelcos noterade innehav anser Analyst Group att Abelco under H1-22 visat styrka då portföljvärdet under samma period har ökat med 6 % till 391 MSEK vid utgången av Q2-22.

- Notering är nu ett faktum för Rightbridge

Abelcos egenstartade portföljbolag Rightbridge, vilka är en compounder inom E-sport och gamingindustrin, har under Q3-22 erhållit klartecken från Nasdaq för att noteras på First North Growth Market. Noteringen möjliggörs genom ett omvänt förvärv av Agilit Holding, i vilken värderar Rightbridge till 180 MSEK. Genom att fler av Abelcos portföljbolag blir noterade medförs en ökad transparens, tillika mer likvida tillgångar, vilket Analyst Group anser bör reducera substansrabatten på sikt.

- Justerat värderingsintervall

Kombinationen av en multipelkontraktion bland utvalda peers till iCandy, nedgång i övriga noterade innehav samt ett lägre effektivt ägande i Rightbridge är förklarande faktorer till att vi har valt att revidera ned värderingsintervallet. Analyst Group anser dock att Abelco har visat prov på styrka under H1-22 genom ett stärkt portföljvärde samtidigt som andra investmentbolag uppvisar ett lägre substansvärde, varför Abelco är, enligt Analyst Group, tydligt undervärderade givet rådande substansrabatt.

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Synliggör dolda värden

Abelco har bevisat att investeringsstrategin, tillika inriktning, skapar aktieägarvärde och sedan sammanslagningen med Fatfish Global Ventures under Q4-19 har portföljens värde ökat med över 110 %. Med fokus på investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, och Asean Fintech Group driver Abelcos värdering. Utifrån en Sum of the Parts-värdering (SOTP) av samtliga portföljbolagen motiveras ett substansvärde om 483 MSEK och efter tillägg av en konservativ substansrabatt om 25 % för Abelco som helhet har ett justerat substansvärde om 362 MSEK kunnat härledas, vilket motsvarar ett värde om 0,20 kr per aktie i ett Base scenario.

- Nya portföljbolag i Abelco – AFG och Baitlove

Mars månad var en händelserik månad för Abelco vilka investerat i två nya bolag; venturebolaget Asean Fintech Group (”AFG”) och sportfiskebolaget Baitlove. Affären med AFG bygger på en s.k. Share Swap där Abelco säljer sitt innehav i Fintech Asia Group och får betalt genom aktier i AFG. Rent konkret innebär det att Abelco får ett lägre effektivt ägande i Fatberry och Smartfunding, samtidigt som dessa bolag får en mer kapitalstark och operativ ägare. Därtill ges Abelco ett indirekt ägande i ett flertal andra Fintechbolag som stärker Bolagets Fintech-vertikal och således möjliggör vertikala synergier i en högre utsträckning. Efter AFG:s senaste förvärv av Jazzypay den 19 april år 2022 värderades Abelcos andel till ca 179 MSEK.

- Potentiell notering av Rightbridge i korten

Abelco har kommunicerat att portföljbolaget Rightbridge, en compounder inom E-sport och gaming-industrin, väntas noteras i början av andra kvartalet 2022, vilket Analyst Group anser utgör en stark trigger i närtid. En notering skulle öka antalet noterade bolag i Abelcos portföljen och således innebära fler likvida tillgångar samt ökad transparens, något som vi anser bör reducera rådande substansrabatt på sikt. Rightbridge har haft ett händelserikt 2021 och exekverat på uttalad förvärvsstrategi, med sju bolag i portföljen per idag, vilka verkar i ekosystemet inom E-sport och gaming.

- iCandy tar steget mot Metaverse

År 2021 var en transformativt år för iCandy som efter förvärvet av spelstudion Lemon Sky formade en av de största spelutvecklarna i Sydostasien1 samt det största spelbolaget på den australienska börsen2. Genom de ytterligare förvärven under Q1-22 av Gameconomy och Storms har iCandy införskaffat ytterligare kompetens in house samtidigt som dessa markerar ett ytterligare steg i iCandys strategi att skapa den ledande integrerade globala spelplattformen för Metaverse. Den sammanslagna enheten kommer att kunna växla upp produktionstakten avsevärt och inneha värdefull know how för att utveckla AAA-spel till b.la. Metaverse.

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Abelco går in i 2022 med starkt momentum

Abelco har visat att Bolagets investeringsstrategi, tillika inriktning, skapar aktieägarvärde och sedan sammanslagningen med Fatfish Global Ventures under Q4-19 har portföljens värde ökat med över 110 %. Med fokus på investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, Fatberry och iSecrets driver Abelcos värdering. Genom en Sum of the Parts-värdering av hela Abelcos portfölj, där ett justerat substansvärde om 314 MSEK anses rättfärdigat i ett Base scenario, motiveras ett värde per aktie om 0,17 kr.

- Värdeökning i iCandy stärkte resultatet

För det fjärde kvartalet 2021 redovisade Abelco ett nettoresultat om 36,9 MSEK, primärt förklarat av en större värdeökning i iCandy’s aktie som mellan Q3-Q4-21 steg med ca 40 %. Vidare förbättrades rörelseresultatet, vilket uppgick till -932 tSEK (-4,7), och förklaras dels av att Rightbridge inte längre konsolideras in i resultaträkningen, givet att Abelcos andel understiger 50 %, dels interna kostnadseffektiviseringar. Abelco har därtill även amorterat ned Bolagets räntebärande skulder med ca 5 MSEK Q-Q, vilka uppgick till 37 MSEK vid utgången av Q4-21.

- Noteringar av portföljbolag i korten

Abelcos portföljbolag Rightbridge Ventures och Vopy har som ambition att noteras bolagets aktier under 2022, vilket Analyst Group anser utgör två starka triggers i närtid. De förväntade noteringarna skulle öka antalet noterade bolag i portföljen och således innebära fler likvida tillgångar samt ökad transparens, något som skulle tala för en reducerad substansrabatt på sikt. Rightbridge har haft en händelserikt 2021 och exekverat på uttalad förvärvsstrategi, med sju bolag i portföljen per dags dato, vilka verkar inom olika delar i E-sportens ekosystem. I den senaste emissionen från december 2021 värderades Vopy till 572 MSEK och bolaget har under 2021 lagt grunden för format, produkterbjudande, intäktsmodell och organisation. Under 2022 är bolagets mål att skala upp bemanningen, användare på plattformen och intäkter, där just intäkter väntas genereras under Q2-21, med flera kundavtal redan påskrivna.

- iCandy tar steget mot Metaverse

År 2021 var en transformativt år för iCandy som efter förvärvet av spelstudion Lemon Sky formade en av de största spelutvecklarna i Sydostasien1 samt det det största spelbolaget på den australienska börsen2. Genom de ytterligare förvärven under Q1-22 av Gameconomy och Storms har iCandy införskaffat ytterligare kompetens in house samtidigt som dessa markerar ett ytterligare steg i iCandys strategi att skapa den ledande integrerade globala spelplattformen för Metaverse. Den sammanslagna enhet kommer att kunna växla upp produktionstakten avsevärt och inneha värdefull know how för att utveckla AAA-spel till b.la. Metaverse.

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Portföljbolagen går från klarhet till klarhet

Abelco har visat att Bolagets investeringsstrategi, tillika inriktning, skapar aktieägarvärde och sedan sammanslagningen med Fatfish Global Ventures under Q4-19 har portföljens värde ökat med över 72 %. Med fokus på investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, Fatberry och iSecrets driver Abelcos värdering. Genom en Sum of the Parts-värdering av hela Abelcos portfölj, där ett justerat substansvärde om 299,5 MSEK anses rättfärdigat i ett Base scenario, motiveras ett värde per aktie om 0,16 kr.

- Värderingsintervallet skruvas upp

Efter en stark värdeökning i det noterade innehavet iCandy kunde Abelco uppvisa ett nettoresultat om 14,7 MSEK under det tredje kvartalet, vilket är lägre jämfört med motsvarande period föregående år (50,2). Viktigt att ha i åtanke är att nettoresultatet primärt drivs av orealiserade värde-förändringar i Abelcos finansiella tillgångar, varför resultatet styrs av de noterade bolagens aktieutveckling och/eller av revideringar i de noterade bolagens marknadsvärde. Under Q3-20 steg iCandys aktiekurs över 300 %, medan motsvarande utveckling under Q3-21 var ca 30 %, vilket förklarar resultatskillnaden Y-Y, då iCandy är Abelcos största innehav. Givet en stark värdeökning i iCandy, i kombination med att Analyst Group valt att uppvärdera b.la. Fatberry efter starka omsättningssiffror, har värderingsintervallet justerats upp.

- Fatberry expanderar geografiskt

InsurTech-bolaget Fatberry kommunicerade under november 2021 förvärvet av den thailändska sakförsäkringsmäklaren MooMoo Non-Life Insurance Briker, vilket innebär att Fatberry har genomfört bolagets första regionala expansion. Fatberrys digitala försäkringsplattform har nått stora framgångar på den malaysiska marknaden, vari bolaget har uppvisat exponentiell tillväxt under 2021. Den ackumulerade omsättningen under 2021, per oktober månad, uppgår till 35 MSEK, vilket överstiger Fatberrys interna försäljningsmål för helårets med 40 %, med dessutom två månader till godo. Fatberry har under 2021 breddat produktportföljen och är i startgroparna att lansera ytterligare produkter, vilket i kombination med inträdet på den thailändska marknaden bäddar för fortsatt stark tillväxt framgent.

- Spännande tider i iCandy

iCandys senaste förvärv av spelstudion Lemon Sky innebär att den sammanslagna enheten kommer forma en av de största spelutvecklarna i Sydostasien1 samt det största spelbolaget på den australienska börsen2. Efter förvärvet kommer iCandy inte enbart kunna växla upp produktionstakten av spelutveckling utan även besitta värdefullt know how för att utveckla AAA-spel till b.la. Metaverse, vilket är en snabbväxande trend inom gamingindustrin.

7

Värdedrivare

3

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

De onoterade bolagen gör framsteg

Omställningen i Abelcos investeringsstrategi i slutet av H2-19 har gett effekt och Bolaget har sedan sammanslagningen med Fatfish ökat portföljens värde med över 60 %. Med fokus på investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, Fatberry och iSecrets driver Abelcos värdering. Genom en Sum of the Parts-värdering av hela Abelcos portfölj, där ett justerat substansvärde om 236,1 MSEK anses rättfärdigat i ett Base scenario, motiveras ett värde per aktie om 0,13 kr.

- Nedrevideringar påverkade resultatet

Resultatet för det andra kvartalet 2021 uppgick till – 67,8 MSEK (3,2), vilket förklaras av fluktuationer i de noterade bolagens aktiekurser, där b.la. iCandys aktie har rekylerat ned senaste kvartalen. Givet att detta är orealiserade värdeförändringar får det ingen effekt på kassaflödet, som under Q2-21 uppgick till ca 1,1 MSEK exklusive nettolikviden från TO2. Med hänvisning till b.la. den utpädningseffekt1 som uppkom med TO2 och kursnedgångar i de noterade bolagen, har värderingsintervallet justerats ned.

- Portföljbolagen verkar på marknader med stark tillväxt

Abelco har exponering mot megatrenderna inom tech och digitalisering, där portföljbolagen gynnas av de starkt växande industrierna inom bl.a. Fintech, E-handel och E-sport/Gaming. Samtliga av dessa marknader förväntas uppvisa tvåsiffrig årstillväxt under de kommande åren, där den pågående digitaliseringen som sker globalt utgör en stark drivare.

- Fatberry växer kraftigt

InsurTech-bolaget Fatberry erbjuder digitala försäkringslösningar på den malaysiska marknaden och har under H1-21 vuxit kraftigt. Ökad digitalisering, breddat produkterbjudande, nya partnerskap och investeringar i plattformen är alla bakomliggande faktorer till att omsättningen steg med 1 500 % i H1-21, jämfört med H2-20, och uppgick till 12,5 MSEK. Fatberry har som målsättning att under 2021 omsätta 20 MSEK och är därmed efter första halvåret av 2021 minst sagt på god väg.

- iCandys senaste spel slår nya rekord

Den 30 juni 2021 lanserade iCandy det nya spelet Claw Stars som under de första 14 dagarna genererade intäkter om ca 300 000 AUD, vilket är ca 13 % högre än vad Maskeeters registrerade under samma period. Claw Stars har även uppnått en högre retention rate än Maskeeters där 3-dagars Retention Rate uppgick till 25 % jämfört med 20 %. Claw Stars är iCandys första sociala multi-player spel, vilket delvis kan förklara den högre retention rate som spelet erhållit jämfört med Maskeeters, då ett sådant spel medför högre interaktivitet bland spelarna.

7

Värdedrivare

6

Historisk lönsamhet

6

Ledning & Styrelse

5

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Visat vinst fem kvartal i rad

Omställningen i Abelcos investeringsstrategi i slutet av H2-10 har gett effekt och Bolaget har i och med Q1-21 rapporten visat vinst i fem kvartal i rad. Med fokus på investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, RightBridge, Vopy och iSecrets driver Abelcos värdering. Genom en Sum of the Parts-värdering av hela Abelcos portfölj, där ett justerat substansvärde om 246,2 MSEK anses rättfärdigat i ett Base scenario, vilket motsvarar 0,15 kr/aktie.

- Positiva resultattrenden fortsätter

Resultatet för Q1-21 uppgick till 7 MSEK, vilket är en förbättring om 600 % YoY, och innebär att Abelco har uppvisat positivt resultat i varje kvartal sedan sammanslagningen med Fatfish Global Ventures i Q4-19. Strukturell stark tillväxt i portföljbolagens under-liggande marknader ger en hävstång i både tillväxt och värde, och bäddar för fortsatt positiv utveckling för Abelco framgent. Givet b.la. svag aktiekursutveckling i några av de noterade bolagen i kombination med korrigeringar i värderingarna av t.ex. Smartfunding och ESPL enligt senaste information från Q1-rapporten, väljer vi att justera ned värderingsintervallet något för att inneha ett uppdaterat substansvärde för Abelco.

- Portföljbolagen verkar på marknader med stark tillväxt

Abelco har exponering mot megatrenderna inom tech och digitalisering, där portföljbolagen gynnas av de starkt växande industrierna inom bl.a. Fintech, E-handel och E-sport/Gaming. Samtliga av dessa marknader förväntas uppvisa tvåsiffrig årstillväxt under de kommande åren, där den pågående digitaliseringen som sker globalt utgör en stark drivare.

- Rightbridge exekverar på sin förvärvsstrategi

Hittills under 2021 har Rightbridge förvärvat andelar i flera digitala bolag inom E-sport och gaming, däribland Lilmix, ESPL och E-Pulze. Bolaget har även stärkt sin position i Norden genom förvärv av licensrättigheter och därtill genomfört en riktad emission som värderar bolaget, Post-Money, till 145 MSEK.

- iCandy fortsätter att leverera

Abelcos största innehav, iCandy, har under första kvartalet utvecklats starkt och redovisade en omsättning AUD 441 000 (ca 2,8 MSEK), motsvarande en tillväxt om 227 % YoY, där den framgångsrika lanseringen av spelet Masketeers var en stark bidragande faktor. Kommande lansering av Claw Stars väntas ske 30 juni 2021 och har i en tidigt utgåva registrerat bättre retention rates än vad Masketeers hade, vilket bäddar för ytterligare stark tillväxt kommande kvartal. Abelcos innehav i iCandy uppgår per den 1 juni 2021 till ca 89,2 MSEK.

7

Värdedrivare

6

Historisk lönsamhet

6

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Dolda värden inom Abelco börjar realiseras

År 2020 var ett starkt år för Abelco, som under det förra året visade att Bolagets strategi gett god effekt på resultatet, som uppgick till 100,7 MSEK (-23). Med fokus mot investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, ESPL, RightBridge och iSecrets driver Abelcos värdering. Genom en Sum of the Parts-värdering av hela Abelcos portfölj, anser vi att aktien inte nått sin fulla potential, där ett justerat substansvärde om 273 MSEK anses rättfärdigat i ett Base scenario, vilket motsvarar 0,17 kr/aktie.

- Fortsätter leverera starka resultat under Q4-20

Fjärde kvartalet blev ett ytterligare kvitto på att Abelcos valda strategi givit bra utväxling under året. Koncernvinsten under Q4-20 steg till 50,3 MSEK (-4,8), en tydlig indikation på att Abelco är på rätt väg. Strukturell stark tillväxt i portföljbolagens underliggande marknader ger en hävstång i både tillväxt och värde

- Portföljbolagen verkar på marknader med stark tillväxt

Abelco har exponering mot megatrenderna inom tech och digitalisering, där portföljbolagen gynnas av de starkt växande industrierna inom bl.a. Fintech, E-handel och E-sport/Gaming. Samtliga av dessa marknader förväntas uppvisa tvåsiffrig årstillväxt under de kommande åren, där den pågående digitaliseringen som sker globalt utgör en stark drivare.

- Dolda värden börjar realiseras

I februari 2021 annonserade portföljbolaget RightBridge Ventures AB (RBV) att bolaget förvärvar iCandy Digital, som essentiellt ger RBV ca 23 % ägande i ESPL samt 6 st mobilspel med över 2 miljoner nedladdningar. Med förvärvet får Abelco, via RBV, ett ökat effektivt ägande i ESPL, och har således synliggjort värdena i ESPL och RightBridge som tidigare varit dolda. ESPL har under året breddat sina E-sportsplattform, anordnat över 20 000 matcher med över 11 miljoner tittare och har på bara ett år etablerats i 12 länder. Positiva nyheter avseende ESPL kan enligt Analyst Group utgöra en stark värdedrivare för Abelco framgent, nu när värdet har synliggjorts.

- iCandy levererade ett All-Time-High-kvartal

Det fjärde kvartalet för 2020 blev iCandys bästa i bolagets historia, med en ca 270 % ökning i kundinsättningar YoY, motsvarande en omsättning om 1,3 MAUD. En stark bidragande faktor var hänfört till den lyckade lanseringen av spelet Maskeeters. Triggers i iCandy kommande månader är lanseringen av det nya spelet Claw Stars samt samarbetet med den kinesiska aktören Ohayoo. Abelcos ägarandel uppgår till 34,3 %, vilket per 2020-02-22 motsvarar ett marknadsvärde om ca 182,5 MSEK.

7

Värdedrivare

4

Historisk lönsamhet

6

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Undervärderat investmentbolag med dolda värden

Abelco är ett undervärderat investmentbolag där vi bedömer att dolda värden ännu inte har realiserats, och därmed är något marknaden har missat. Med fokus mot investeringar inom branscher som Fintech, E-handel och E-sport/Gaming är Abelco exponerade mot marknader i hög tillväxt, där portföljinnehav som bl.a. iCandy, ESPL, RightBridge och iSecrets driver Abelcos värdering. Genom en Sum of the Parts-värdering av hela Abelcos portfölj, anser vi att aktien inte nått sin fulla potential, där ett justerat substansvärde om 305 MSEK anses rättfärdigat i ett Base scenario, vilket motsvarar 0,2 kr/aktie.

- All time-high resultat under Q3-20

Abelcos valda strategi har givit bra utväxling under året, vilket inte minst kunde ses i den nyligen presenterade Q3-rapporten. Strukturellt stark tillväxt i portföljbolagens underliggande marknader ger en hävstång i både tillväxt och värde, där iCandy utgjort draglok senaste månaderna. Koncernvinsten under Q3-20 steg till +50,3 MSEK (-4,8), ett tydligt bevis på bra utväxling i Abelcos portföljbolag.

- Portföljbolagen verkar på marknader med stark tillväxt

Abelco har exponering mot megatrenderna inom tech och digitalisering, där portföljbolagen gynnas av de starkt växande industrierna inom bl.a. Fintech, E-handel och E-sport/Gaming. Samtliga av dessa marknader förväntas uppvisa tvåsiffrig årstillväxt under de kommande åren, där den pågående digitaliseringen som sker globalt utgör en stark drivare.

- TO1 ska accelerera E-sports-investeringar

Under november 2020 pågår teckningsperiod för Abelcos TO1, vilken är säkerställd till 81 %, och som vid full teckning tillför Abelco ca 18,6 MSEK. Med likviden kan Abelco accelerera sina investeringar inom E-sportsvertikalen och i synnerhet inom RightBridge. Med tanke på hur pass kraftigt den globala E-sportscenen växer, anser vi att det är rätt läge att skjuta till ytterligare kapital inom investeringsbenet för att ytterligare accelerera utvecklingen.

- Stark medvind för iCandy

iCandy är Abelcos största innehav, där bolaget under de senaste månaderna har varit minst sagt framgångsrika. iCandy har under året lanserat flera spel som mottagits väl av marknaden, där lanseringen av Masketeers var särskilt lyckad. Spelet hade över en miljon förregistreringar och under de första 30 dagarna genererades intäkter motsvarande 4,2 MSEK. iCandy har även under 2020 tagit in ca 8,0 MSEK där investeringsrundan övertecknades med 400 %, vilket vi ser som ett bevis för det stora intresset i iCandy. Abelcos ägarandel uppgår till 40 %, vilket per 2020-11-19 motsvarar ett marknadsvärde om ca 236 MSEK.

7

Värdedrivare

4

Historisk lönsamhet

6

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Analyst Group kommenterar de senaste händelserna i Abelco

2023-06-14

Analyst Group sammanfattar och delger sin syn på några av de senaste händelserna i Abelco.

Analyst Groups övergripande syn på Abelcos senaste utveckling

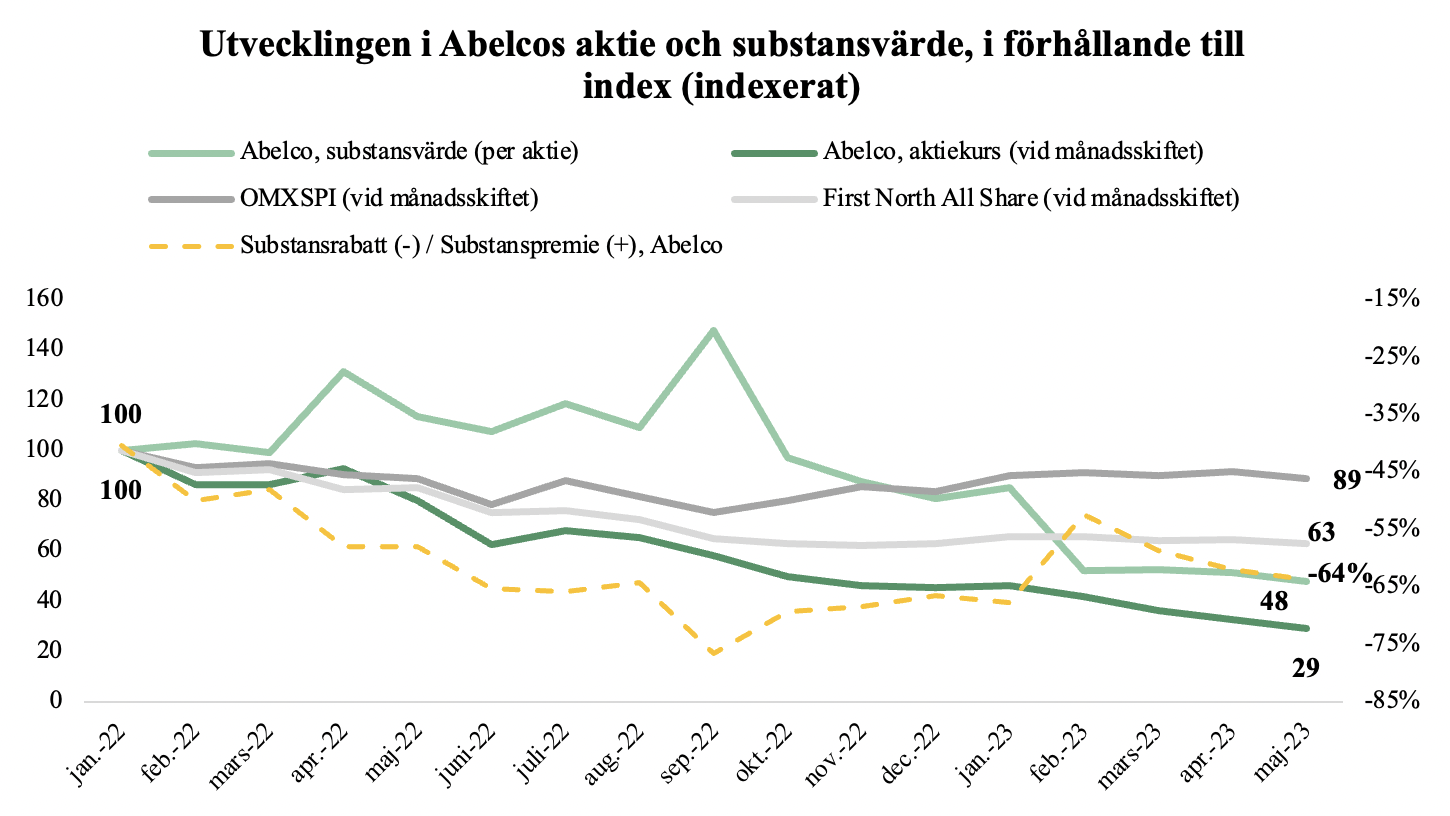

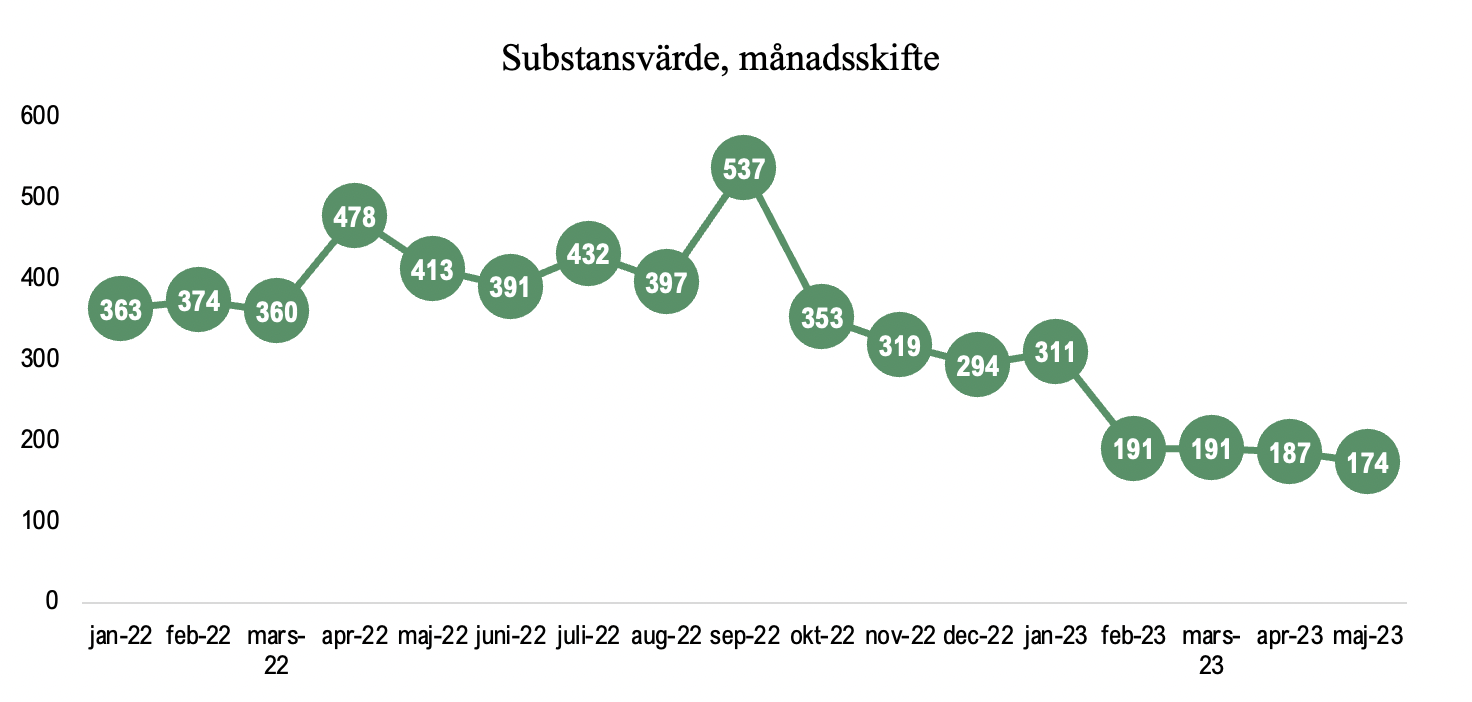

Vid utgången av maj uppgick Abelcos substansvärde till 173,9 MSEK, motsvarande en aktiekurs om 0,088 kr, det kan jämföras med Abelcos aktiekurs och Market Cap vid utgången av maj om 0,032 kr respektive 63,1 MSEK, vilket medför en substansrabatt om 63,7 %. Denna har minskat något givet gårdagens stängning om 0,037 kr, vilket ger en substansrabatt om ca 58 %. I nedan tabeller illustreras utvecklingen i Abelcos aktiekurs, substansvärde och substansrabatt, i relation till jämförelseindex (OMXSPI och First North) utifrån en indexering samt hur Abelcos substansvärde har utvecklats i absoluta tal sedan januari 2022.

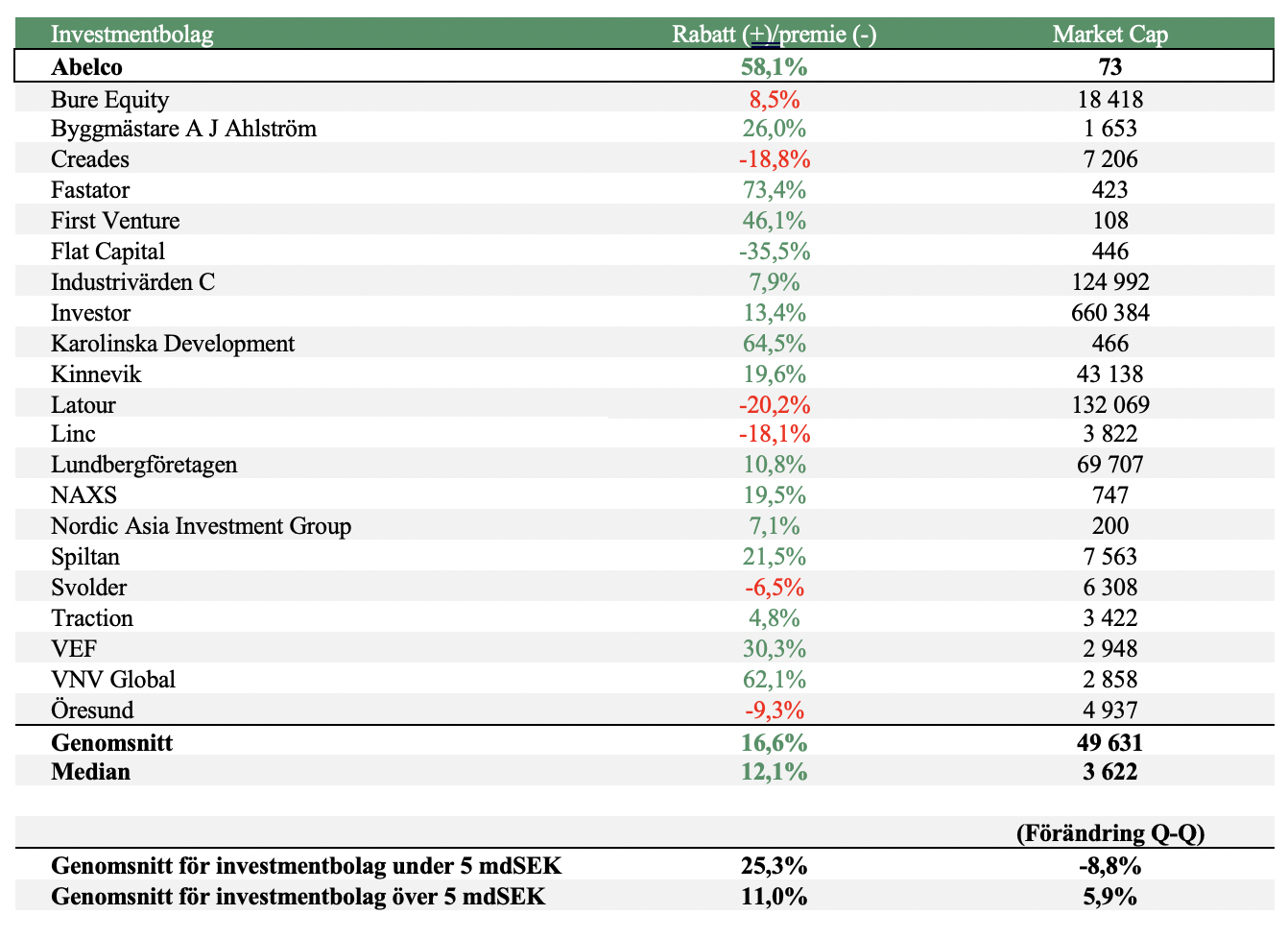

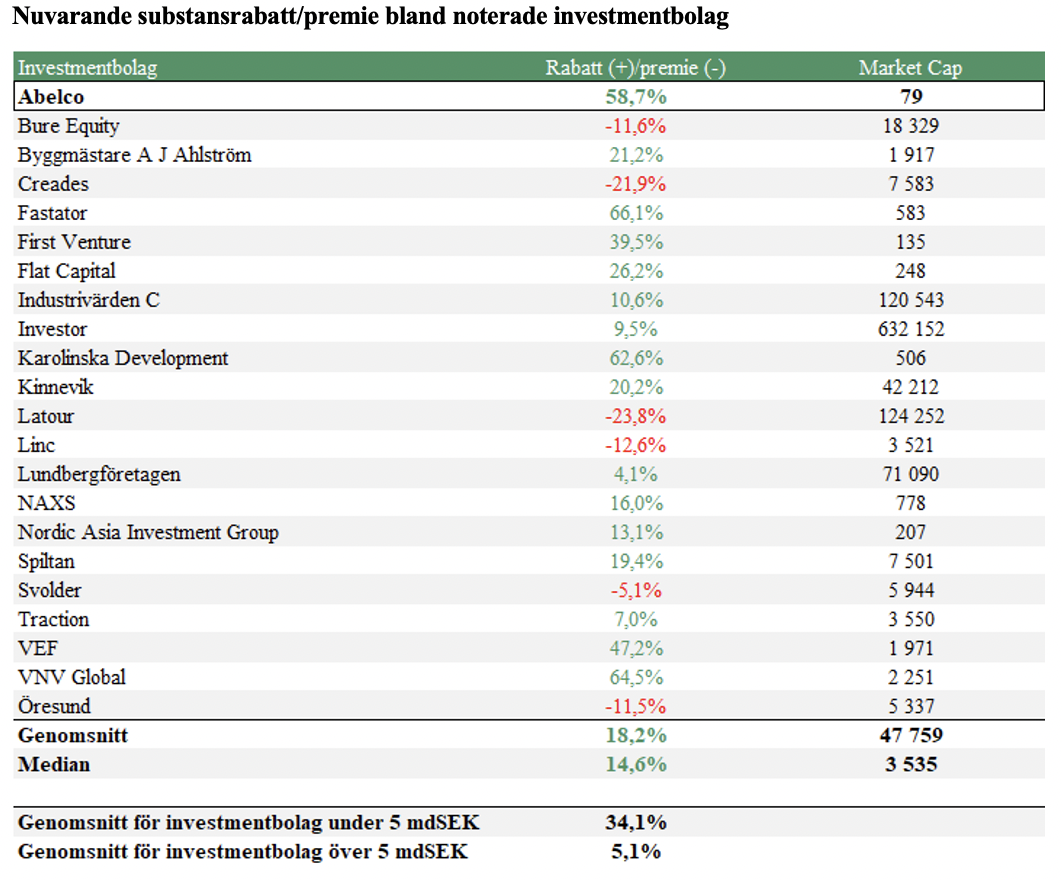

Vad som går att observera under ovan tidsperiod är att Abelcos aktie såväl som substansvärde har utvecklats sämre än utvalda jämförelseindex samt att Abelcos aktiekurs har fallit mer än bolagets substansvärde, vilket har medfört en ökad substansrabatt över tid. Om vi istället studerar enbart YTD, noterar vi ett omvänt förhållande, där Abelcos substansvärde har fallit mer än Abelcos aktiekurs. Vad man även kan poängtera är att Abelco länge har handlats till en kraftig substansrabatt, som därtill är betydligt högre än genomsnittet för investmentbolag dels under 5 mdSEK i Market Cap(25,3 %), dels över 5 mdSEK (11 %), se nedan tabell.

Vid utgången av december 2022 uppgick substansvärdet till 294 MSEK, att jämföra med 174 MSEK vid utgången av maj 2023. Det motsvarar en minskning om 120 MSEK, eller -41%, där nedgången primärt härleds till en nedgång i de noterade innehaven samt transaktionen och omstruktureringen av ASEAN Fintech Group. Vid utgången av maj uppgick värdet på Abelcos noterade innehav till ca 77 MSEK, vilket vid jämförelse med Abelcos Market Cap vid samma tidpunkt om 63,1 MSEK innebär, enkelt förklarat, att om du köper ut Abelco från börsen till börsvärdet som gällde vid utgången av maj, sedan säljer bolagets listade tillgångar, så får du 14 MSEK kontant samt en portfölj av onoterade tillgångar som Abelco vid utgången av maj värderade till ca 97 MSEK givet senast transaktion eller anskaffningsvärde. Risk-Rewarden i Abelco bedömer Analyst Group därför är fortsatt hög.

Svagare inledning på året från Quickbit och iCandy än väntat

Såväl Quickbit som iCandy har relativt nyligen presenterat respektives Q1-rapport*, vilka bådadera var under våra estimat. Quickbit presenterade en omsättning om 59,3 MEUR vilket var i linje med tidigare kommunicerad vinstvarning, samt en rörelseförlust om -3,8 MEUR. Kombinationen av ett försämrat omvärldsläge, vilket har medfört att befintliga flöden och aktivitet hos merchants minskat, med lägre än förväntade intäkter från de produktplattformar som Quickbit förvärvade i augusti 2022, förklarar den minskade omsättningen, vilken sett till Y-Y sjönk med -35,7 % och -27,3 % Q-Q. Till följd av förvärvet av produktplattformarna har bolagets kostnadskostym ökat, vilket tillsammans med en minskad omsättning medförde ett negativt EBIT-resultat under kvartalet. Quickbit har även initierat ett kostnadsbesparingsprogram som kommer att pågå under år 2023, vilken förväntas förbättra EBITDA-resultatet enligt bolaget genom verksamhetseffektiviseringar och nedskärningar av personalstyrkan. Bolaget flaggade även för att ledning och styrelse arbetar med olika kapitalanskaffningsalternativ, och om bolaget inte lyckas stärka kassapositionen under kommande kvartal kan det väsentligt påverka den fortsatta verksamheten. Abelco har under april och maj skalat av bolagets innehav i Quickbit, motsvarande 799 236 aktier till ett värde om ca 1,3 MSEK, vilket Abelco tidigare har flaggat för skulle ske.

iCandy levererade under Q1-23 en omsättning uppgående till 3,9 MAUD, vilket var dels väsentligt lägre än föregående kvartal (7,7) och sett till Y-Y (4,5), dels lägre än Analyst Groups prognos, givet våra helårsestimat om 36,4 MAUD, eller 9,1 MAUD per kvartal i genomsnitt. Minskningen i omsättningen härleds av långsammare fakturering och indrivning av fordringar, kvartalet är även säsongsmässigt svagare, samtidigt som det fjärde kvartalet i regel är starkare. Analyst Group ser därför starkare kvartal tillmötes för bolaget, drivet av en fortsatt stark pipeline och fulla orderböcker, samt de projekt som kommunicerats, b.la. AAA-spelet Metal Genesis och NFT-projektet The Engineers.

iCandy har, efter en serie av genomförda förvärv under år 2022, stärkt bolagets färdigheter och tekniskt kunnande, och bolaget allokerar allt mer resurser till att utveckla dess egna Web 3.0 spel och metaverse, vilket försätter företaget i en stark position att lyckas ta fram framgångsrika spel och andra spelutvecklingstjänster för AAA-spel.

Givet att såväl Quickbits som iCandys rapporter kom in lägre än väntat, finns det anledning till att göra nedrevideringar i våra prognoser, däremot kommer vi att få ta del av företagens halvårsrapporter innan nästa analysuppdatering publiceras, varför läget då kan vara annorlunda. Båda företagen behöver dock prestera väsentligt bättre under pågående kvartal för att vi inte ska revidera ned vårt motiverade värde.

Analyst Group har publcierat en initieringsanalys på Abelcos portföljbolag RightBridge

Den 9 juni 2023 släppte Analyst Group en initieringsanalys på RightBridge (”RBV”) med ett motiverat värde per aktie om 0,34 kr, att jämföra med tisdagens stängning (13 juni) om 0,1928 kr, motsvarande en uppsida om ca 76 %. Givet vårt motiverade värde på RBV skulle Abelcos rapporterade substansvärde vid utgången av maj, allt annat lika, öka med ca 5 MSEK, givet att RBV upptas till verkligt värde i Abelcos substansvärde, tillika i vår tidigare analys.

RBV har på kort tid etablerat ett dynamiskt ekosystem bestående av E-sport- och gamingbolag, där samtliga portföljbolag, genom att vara en del av RBV, ges bättre förutsättningar att skala upp respektives verksamhet genom att tillvarata på det nätverk och den plattform som RBV skapat, vilken ger upphov till flertalet synergier. Detta, i kombination med en växande E-sport och gamingmarknad, estimeras göda en stark lönsam tillväxt framgent. Analyst Groups initieringsanalys på RBV kan läsas här.

Framgångsrik betalansering av Gustaf.se genom Brandica

I slutet av Q1-23 investerade Abelco i IT- och webbutvecklingsbolaget Brandica, vilka tillhandahåller E-handelslösningar med plattformen Gustaf.se. Då Abelco har varit med och utvecklat produkten/plattformen, förvärvades 25 % av Brandica till nominellt belopp (d.v.s. kvotvärdet), därtill äger Abelcos portföljbolag iSecrets 25 % direkt. Gustaf.se, vilka möjliggör för privatpersoner, föreningar, kreatörer/influencer och företag att enkelt skapa en egen webbshop, har haft en framgångsrik beta-lansering där 63 webbshoppar har anslutits på kort tid med ytterligare 38 förfrågning om att öppna webshoppar genom Gustaf.se, vilket var över företagets förväntningar. Vidare har företaget uppvisat en konverteringsgrad om ca 73 %, d.v.s. 73 % av dem där kontakt har upprättats med har även onboardat till plattformen. Även om Gustaf-plattformen är i ett tidigt skede samt att dess värde i Abelcos portfölj i absoluta tal är begränsad i dagsläget, ser Analyst Group positivt på utvecklingen samt möjlighet till flertalet synergier med Abelcos egna portföljbolag, vilka ägs både direkt och indirekt.

Sammanfattande ord

När första halvan av år 2023 i princip kan summeras, kan vi konstatera att substansvärdet i Abelco är fortsatt betydande och väsentligt högre än rådande genomsnittlig substansrabatt bland mindre investmentbolag. Abelco har över tid transformerat portföljen till en mer likvid sådan, med ambition om att göra den än mer likvid framöver, t.ex. genom en potentiell framtida notering av AFG efter den tidigare annonserade s.k. share swap med PT Prime Digital Nusantara, med syftet att b.la. öppna upp för listning i Indonesien. Genom en mer likvid portfölj anser Analyst Group att diskrepansen mellan substansvärde och Abelcos bolagsvärde bör minskas, givet den ökade transparensens som medförs med ett listat bolag. Vidare ser vi positivt på att Abelco har återbetalat lånet till Modelio Equity, vilket reducerar skuldsättningen, tillika kostnadskostymen, vilket således minskar moderbolagets burn rate framgent.

* Motsvarar Quickbits Q3-rapport då bolaget har brutet räkenskapsår

Kommentar på Abelcos kvartalsredogörelse för första kvartalet 2023

2023-04-04

Idag den 4 april 2023 släppte Abelco bolagets kvartalsredogörelse för Q1-23 och givet att vår senaste analys publicerades den 9 mars 2023 har vi valt att fokusera på de nyheter som Abelco kommunicerat efter analysens publicering.

Värdeutveckling i portföljen

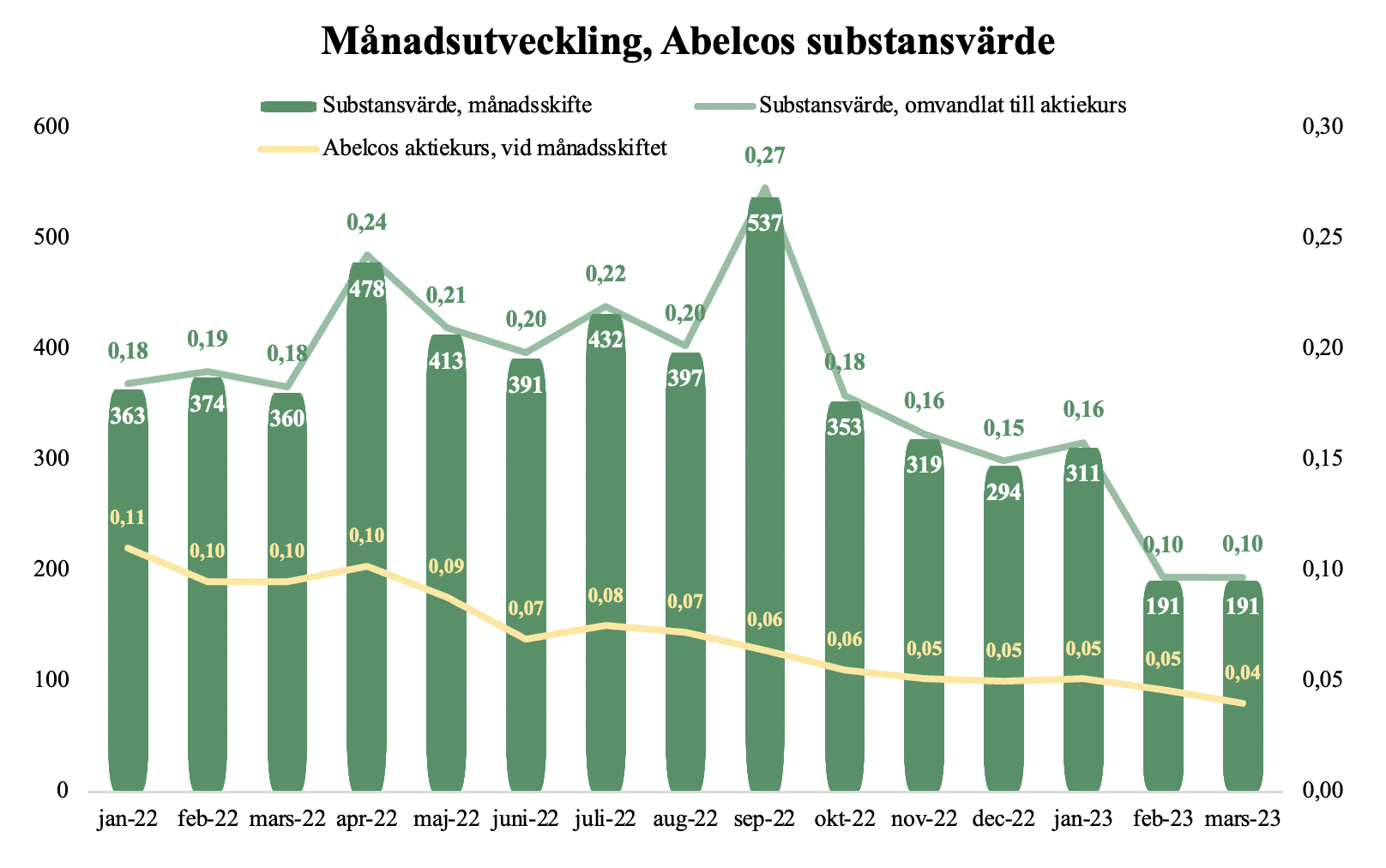

Vid utgången av mars månad år 2023 uppgick Abelcos rapporterade portföljvärde till 191 MSEK, vilket innebär dels en minskning sett till Y-Y om -47 %, dels en minskning Q-Q om -35,1 %. Omvandlat till aktiekurs motsvarar substansvärdet till ca 0,10 kr, att jämföra med vårt senaste värderingsintervall om 0,04 kr (Bear), 0,10 kr (Base) och 0,15 kr (Bull). Minskningen om -35,1 % Q-Q hänförs primärt till transaktionen och omstruktureringen av ASEAN Fintech Group, i form av en s.k. share swap med PT Prime Digital Nusantara, med syftet att dels öppna upp för en listning i Indonesien, dels stärka tillväxtutsikterna för AFG:s verksamhet i landet.

Givet stängningskursen vid utgången av mars år 2023 (0,04 kr) handlas Abelco för närvarande till en substansrabatt om ca 59 %, vilket är väsentligt högre vid jämförelse med noterade investmentbolag (se tabell längst ned), där genomsnittsrabatten för investmentbolag under 5 mdSEK är ca 34 %. Vi ser därmed en fortsatt attraktiv risk-reward i Abelco framöver.

Abelco investerar i Brandica och utökar därmed bolagets E-handelsvertikal

I slutet av kvartalet (30 mars) annonserade Abelco bolagets nya investering i form av IT- och webbutvecklingsbolaget Brandica, vilka är ett E-handelsbolag som utvecklat plattformen Gustaf.se. Plattformen är en E-handelslösning riktad mot B2B2C vilken möjliggör skapande av en egen webbshop bestående av skräddarsydda produkter (”Print on Demand”), där Brandica sedan tillhandahåller omkringliggande tjänster såsom betalning, frakt, utveckling och upprättning samt analysering av marknadsföringskampanjer, på ett sömlöst sätt. Plattformen har nyligen lanserats i en Beta-version där det finns förfrågningar om tolv webshoppar från såväl företag som konsumenter inom olika marknader.

Abelco har, genom samarbete med iSecrets, varit med tidigt i utvecklingen av plattformen Gustaf och Analyst Group bedömer att detta är en vidareutveckling av den tidigare kommunicerade plattformen Basara som iSecrets utvecklat, som man nu valt att bolagisera och byta namn på.

Genom investeringen i Brandica, där Abelco har ett direkt ägande om 25 % och ett indirekt ägande om ca 11 % genom iSecrets, ser Analyst Group tydliga synergieffekter inom övriga portföljbolag såsom Rightbridge, Baitlove, iCandy mf.l., vilka, utan att tillsätta lagerhållning eller andra resurser, kan addera försäljning av merchandise och varor till sina kunder, följare och communities.

Återbetalar befintligt lån och reducerar därmed skuldsättningen samt den operativa kostnadsbasen framgent

Abelco meddelade den 15 mars att bolaget återbetalat resterande del av befintligt lån till långivaren Modelio Equity om 8,5 MSEK, vilket följaktligen lägger en solidare kostnadsstruktur och sänker moderbolagets burn rate. Då kassan i moderbolaget vid utgången av Q4-22 uppgick till 7,3 MSEK, bedömer Analyst Group att återbetalningen av lånet har möjliggjorts genom en mix av egen kassa samt genom upplåning från dotterbolagen. Finansieringen, som nu är återbetald, har möjliggjort för Abelco att förvärva andelar i bolag som Quickbit, AFG och Rightbridge genom att lånet löpande har kunnat refinansieras. Analyst Group ser positivt på att Abelco sänker den externa skuldsättningen givet den stigande räntemiljön då det reducerar moderbolagets operativa kostnader avsevärt.

iCandys dotterbolag erhåller statlig tysk finansiering för ett Metaverse-projekt

iCandys dotterbolag Flying Sheep Studios erhöll under mitten av mars finansiering från den tyska myndigheten German Federal Ministry for Economics Affairs and Climate Action om 1,1 MEUR avseende bolagets Metaversespel Star Life. Spelprojektets totala kostnad estimeras uppgå till 2,3 MEUR, vilket innebär att Flying Sheep kommer att investera 1,2 MEUR av bolagets kassa för utvecklandet av spelet. Star Life är ett gratis MMO-spel (Massively Multiplayer Online) som kretsar kring samarbete, byggande och community-drivna upplevelser som kommer att prioritera socialisering, samt eventuellt vara värd för event och konserter framöver. Star Life förväntas att utmärka sig genom dess höga tillgänglighet, där spelet kommer att kunna vara tillgänglig genom samtliga webbläsare, på vilken enhet som helst, utan några krav på avancerad teknik, nedladdning och installation. Star Life kommer även att inkorporera blockchain-aktiverade föremål, eller även kallat NFT:s, vilket ger spelarna ett ökat ägandeskap och kontroll över deras virtuella ägodelar.

Den statliga finansieringen är betydande och estimeras täcka halva utvecklingskostnaden, vilket ger spelet som sådan en viktig vidimering genom tilltro från en tredje part, samtidigt som Flying Sheep Studio tillåts hålla nere de egna utgifterna relaterat till spelet, varför bolaget kan använda resterande likvider till andra värdebringande projekt.

Rightbridge mottar en stororder samt genomför en företrädesemission

Abelcos portföljbolag Rightbridge tecknade den 7 mars dels ett samarbetsavtal med investerings- och industrikoncernen Dadabai Holding, dels ett kommersiellt serviceavtal med Dadabais dotterbolag D11 Gaming Hub WLL (D11 Hub) till ett värde om 18 MSEK över en treårsperiod. Samarbetsavtalet tecknades i syfte att båda parterna ska identifiera och utvärdera möjligheterna för utveckling av E-sport och gaming i MENA-regionen. Rightbridge genom samarbetet bidra med kompetens och global expertis inom E-sport och gaming-industrin, primärt inom marknadsföring, försäljning, utbildning, community-utveckling samt teknologi genom Rightbridge egna portföljbolag.

I samband med att samarbetet etablerades, tecknade även Dadabais dotterbolag D11 Hub ett serviceavtal där Rightbridge, i enlighet med avtalet, ska ge D11 Hub tillgång till spelutrustning och stödjande programvara, affärsinnovation, marknadsföring och PR, spelcoaching och tillgångar till globala metoder. Affärskontraktet är till storleken det största sedan Rightbridge etablerades i mars 2020 och påvisar att Rightbridges erbjudande och positionering är rätt i tiden, samtidigt som bolaget stärker sin närvaro i MENA-regionen, vilket är en särskilt intressant marknad givet dess unga demografi och teknikkunnighet. MENA-regionen väntas även växa snabbare än den globala marknaden för E-sport, och uppvisa en CAGR om 15,1 % till år 2024, att jämföra med 10 % globalt. Givet detta ser Analyst Group positivt på att Rightbridge får fäste inom MENA-regionen, samtidigt som det underlättar ytterligare kommersiella avtal inom regionen när ett avtal redan är på plats.

Rightbridge annonserade även samma dag (7 mars) att styrelsen har beslutat om en riktad unitemission om 2 MSEK före emissionskostnader samt upptagande av lån om 3 MSEK, varav 1 MSEK från Abelco. Tecknarna i den riktade unitemissionen utgörs av amerikanska Grago Capital Ltd och Abelcos portföljbolag iCandy och i samband med emissionen emitteras vederlagsfria teckningsoptioner till befintliga aktieägare samt den ena långivaren i form av Exelity. Finansieringen genomförs för att stödja leveransen av ovannämnda aktiviteter inom MENA-regionen. Att både Abelco och portföljbolaget iCandy tillför kapital i denna finansieringsrunda påvisar även de synergieffekter som tillkommer av att vara en del av Abelcos nätverk, då Rightbridge på ett skyndsamt sätt kan erhålla finansiering vid behov till goda villkor. Däremot, då Rightbridge redan innan denna finansieringslösning hade 6,7 MSEK i räntebärande skuld vid utgången av Q4-22, anser Analyst Group att ytterligare skuldfinansiering inte är rätt väg att gå givet bolagets nuvarande lönsamhetsprofil. Det kommer därför att bli av särskilt vikt att Rightbridges portföljbolag snabbare ställer om till lönsamhet för att undvika ytterligare kapitalanskaffningar framgent.

Kommentar på Abelcos Q4-rapport

2023-02-27

Abelco publicerade den 27 februari 2023 bolagets delårsrapport för fjärde kvartalet 2022. Vi delar våra tankar om rapporten nedan:

- Resultatet uppgick till -35,6 MSEK – förklarat av nedgångar i de listade innehaven

- Substansvärdet minskade med -20 % under helåret 2022

- Abelco har stärkt den finansiella profilen

- iCandy levererade en omsättning i linje med våra estimat för år 2022 – omsättningen för år 2022 uppgick till 29,4 MAUD.

- Abelco handlas till högst substansrabatt bland de noterade investmentbolagen

Abelco redovisar ett nettoresultat för Q4-22 uppgående till -35,6 MSEK, vilket förklaras av en nedgång i de noterade innehaven, i synnerhet Rightbridge Ventures. För helåret uppgick nettoresultatet till -110,4 MSEK, också förklarat av en nedgång i de noterade innehaven, men avser orealiserade värdeförändringar av finansiella tillgångar och är därmed en redovisningsteknisk effekt för utveckling av Abelcos noterade innehav. Omsättningen under Q4-22 uppgick till 1,7 MSEK (2,2), och för helåret 2022 till 5,6 MSEK (4,8), där omsättningsökningen mot föregående år är en effekt av en ökad debitering av rådgivning till portföljbolagen. Vid utgången av Q4-22 uppgick substansvärdet i Abelcos portfölj till 294 MSEK, motsvarande en minskning om -75 MSEK, eller -20 %, jämfört med portföljvärdet vid utgången av år 2021, vilket, givet utvecklingen på de finansiella marknaderna under år 2022 samt Abelcos inriktning på tillväxtbolag, får ses vara en marknadsmässig utveckling.

Kassan i moderbolaget Abelco uppgick vid utgången av Q4-22 till 7,3 MSEK och bolagets operativa burn rate uppgick till ca -0,6 MSEK/månad under Q4-22. Under det fjärde kvartalet har Abelco tillförts ca 8 MSEK, före emissionskostnader, genom en företrädesemission som tecknades till totalt 80 %. Genom emissionstillskottet ges Abelco ytterligare verktyg för att dels säkerställa fortsatt stark tillväxt inom portföljbolagen, dels såväl identifiera som exekvera på nya investeringsmöjligheter framgent. Vidare har Abelco amorterat ned 1,5 MSEK av moderbolagets räntebärande skulder och samtidigt refinansierat resterande lånestruktur med långivaren Modelio Equity om 8,5 MSEK fram till och med 30 juni 2023, vilket genomfördes den 20 december 2022. Abelco har sammantaget minskat den verksamhetsmässiga risken genom det stärkta rörelsekapitalet. Däremot, givet senast rapporterad kassa och månatlig burn rate, bedömer Analyst Group att Abelco kan komma att behöva avyttra innehav eller delar av innehav under H1-23 för att kunna återbetala lånet, om inte en ytterligare refinansiering genomförs. Det ska samtidigt understrykas att Abelco har kommunicerat att bolaget kontinuerligt ser över eventuella avyttringar för att skapa aktieägarvärde, vilket skulle stärka den finansiella profilen ytterligare.

iCandy presterade i linje med våra omsättningsestimat för helåret 2022

iCandy presenterade den 31 januari 2023 bolagets Q4-22, i vilken omsättningen uppgick till 7,7 MAUD, vilket var ca -14 % lägre än Q3-22 då omsättningen uppgick till ca 9 MAUD. Anledningen bakom den lägre sekventiella omsättningen härrörs, enligt iCandy, till långsammare fakturering till följd av decemberhelgerna. En positiv datapunkt från rapporten var dock att iCandys dotterbolag Lemon Sky, som ett resultat av stark efterfrågan, har stärkt upp humankapitalet under det fjärde kvartalet med ca 20 %, vilket särskiljer iCandy från flertalet andra tillväxtbolag vilka under dels år 2022, dels inledningen av år 2023, har annonserat större uppsägningar. Detta, tillsammans med att Lemon Sky har en full orderbok för de kommande tre åren, gör att Analyst Group bedömer att iCandy kan fortsätta visa stark tillväxt under år 2023. För helåret 2022 uppgick intäkterna till 29,4 MAUD vilket var mer eller mindre i linje med våra estimat (29,1 MAUD). Framöver ser vi goda möjligheter för iCandy att exekvera på befintlig orderbok givet ökad personalstyrka samt att successivt addera nya intäktsströmmar genom exempelvis utvecklingstjänster inom animering till global TV, filmströmning samt innehållsleverantörer. Detta estimeras i sin tur ge stöd till fortsätt god omsättningstillväxt och därigenom medföra starkare kassaflöde och ökad lönsamhet i takt med att bolaget växer in i sin kostnadskostym.

Rightbridge har haft en volatil resa som nykomling på börsen

E-sport- och gamingbolaget Rightbridge började den 20 oktober 2022 att handlas under eget namn med tickern RIGHTB efter det omvända förvärvet av Agilit i juni 2022. Under Q4-22 samt under inledningen av år 2023 har Rightbridge förvärvat danska E-sportsorganisationen Tricked, ingått kommersiellt medieavtal med MAS Innovation, lanserat en användargenererad turneringsplattform och digitalt token genom portföljbolaget ESPL för att nämna några saker. Bolaget har därtill redogjort bolagets första Q3-rapport, vilken uppvisade en nettoomsättning om ca 8 MSEK för perioden jan-sep 2022, vilket motsvarade en tillväxt om 68 % jämfört med helåret 2021, drivet organiskt samt genom förvärv. Vidare uppgick det justerade EBITDA-resultatet under samma period till -5,7 MSEK, motsvarande en EBITDA-marginal om ca -71 %, vilket tyder på en förbättring jämfört med år 2021 då den justerade EBITDA-marginalen uppgick till ca -151 %. Trots att nya kommersiella avtal och samarbeten har presenterats, utvecklades Rightbridges aktie väldigt svagt under Q4-22, vilken föll ca 90 %. Aktien har däremot studsat upp under inledningen av år 2023 och är upp ca 20 %. Analyst Group ser positivt på de kommersiella och operativa framgångar som Rightbridge nått under Q4-22 samt hittills under år 2023, men bedömer samtidigt att en förhållandevis begränsad finansiell transparens per dags dato i kombination med att bolaget, på koncernnivå, redovisar förlust, är bidragande faktorer till den negativa utvecklingen sedan det omvända förvärvet. Rightbridge har dock på kort tid etablerat ett intressant ekosystem inom E-sport- och gamingindustrin, där fortsatta kommersiella framgångar, utvinning av synergier mellan portföljbolaget och en växande addresserbar marknad väntas ge stöd för stark omsättningstillväxt och förbättrade marginaler, vilket bedöms kunna ge stöd till aktiekursen framgent.

Avslutningsvis anser Analyst Group att Abelco har lyckats prestera relativt väl under år 2022 jämfört med andra tillväxtbetonade marknadsindex. Vidare anser Analyst Group att kommunicerad omstrukturering genom transaktion av portföljbolaget ASEAN Fintech Group, där det indonesiska off the shelf – bolaget PT Prime Digital Nusantara (”PT Prime”) förvärvat AFG med egna aktier, utgör en spännande trigger framöver. Transaktionen rör sig om en s.k. share swap, vilket innebär att Abelco bibehåller sin aktieägarandel om 20 %, men skillnaden blir att AFG (framöver PT Prime) blir ett registrerat bolag i Indonesien, vilket är det folkrikaste landet inom ASEAN-området*. Vidare är aktiemarknaden i Indonesien i hög grad växande, i synnerhet inom tech-sektorn, vilken AFG verkar inom, och stöds av flera högprofilerade tech-IPO:s i Indonesien de senaste åren såsom Bukalapak, GoTo och Traveloka. För att listas i Indonesien behöver ett bolag vara etablerade under indonesisk lagstiftning, varför denna omstrukturering av AFG stärker tillväxtutsikterna för AFG.s verksamhet i Indonesien samt möjliggör en potentiell börsnotering i landet, vilket således skulle medföra en mer likvid portfölj för Abelco framgent.

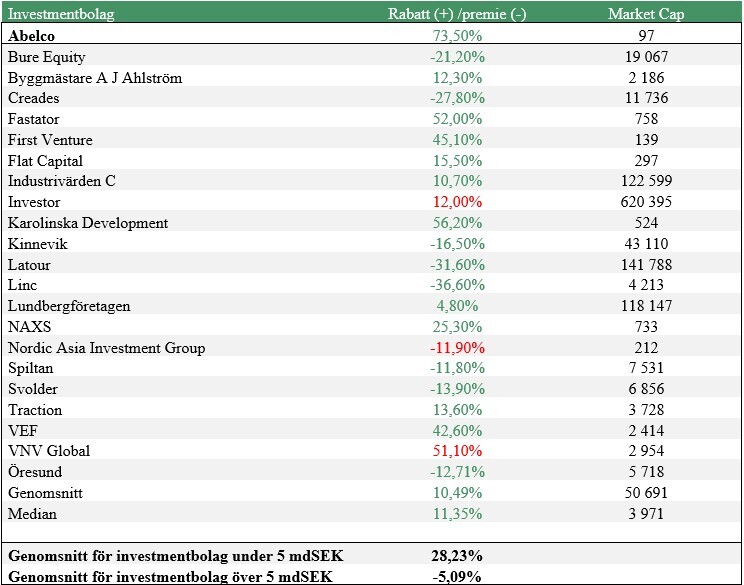

Abelco är för närvarande det investmentbolag med högst substansrabatt, vilket Analyst Group anser är anmärkningsvärt givet de framsteg som Abelco påvisat sedan sammanslagningen med Fatfish i slutet av år 2019. Noterbart är även att medan investmentbolag med ett Market Cap över 5 000 MSEK har gått från att ha en genomsnittlig substansrabatt om 5,6 % i Q2-22 till en substanspremie om 5,1 % i Q4-22, handlas investmentbolag med ett Market Cap under 5 mdSEK till en något högre genomsnittlig substansrabatt om ca 28 % (25 %), trots ett stärkt risksentiment. Vi anser att Abelco länge har handlats till en omotiverat hög substansrabatt i förhållande till de framsteg som bolaget kontinuerligt uppvisat, varför risk-rewarden i aktien bedöms vara fortsatt attraktiv.

Vi kommer att återkomma med en uppdaterad aktieanalys av Abelco.

*ASEAN – Association of Southeast Asian Nations, en politisk och ekonomisk union bestående av tio medlemsländer i Sydostasien.

Kommentar på Abelcos Q2-rapport

2022-08-29

Abelco publicerade den 29 augusti 2022 bolagets delårsrapport för andra kvartalet 2022. Vi delar våra tankar om rapporten nedan:

- Vid utgången av Q2-22 uppgick portföljvärdet till 391 MSEK, en ökning med ca 23 MSEK, eller 6 %, jämfört med portföljvärdet vid ingången av år 2022.

- Resultatet uppgick till -74,8 MSEK – förklarat av nedgångar i de listade innehaven

- Rightbridge har fått klartecken från Nasdaq – medför en mer likvid portfölj i Abelco

- iCandy redovisar rekordintäkter – omsättningen under H1-22 uppgick till ca 12,7 MAUD

Vid utgången av Q2-22 uppgick Abelcos portföljvärde till 391 MSEK, en ökning med ca 23 MSEK, eller 6 %, jämfört med portföljvärdet vid ingången av år 2022. Vidare redovisar Abelco ett nettoresultat för H1-22 uppgående till -74,8 MSEK, vilket förklaras av en nedgång i de noterade innehaven, där bl.a. iCandys aktie har halverats under första halvåret av 2022, men samtidigt återhämtat sig något efter periodens slut. Omsättningen uppgick till 3,9 MSEK (2,6) där omsättningsökningen mot jämförbart kvartal föregående år är en effekt av en ökad debitering av rådgivning till portföljbolagen.

Kassan i moderbolaget Abelco uppgick vid utgången av Q2-22 till 3,7 MSEK, att jämföra med 5,4 MSEK vid utgången av Q4-21, vilket resulterar i en burn rate om ca -0,3 MSEK/månad under H1-22. Även om Abelco under halvåret har refinansierat bolagets lånestruktur, ser Analyst Group en möjlighet till avyttringar under andra halvan av året, detta då lånet med Modelio Equity om 10 MSEK löper fram till februari 2023. Dock visar moderbolaget, vid exkludering av den reservering som gjorts till Skatteverket om ca 3 MSEK, på ett positivt kassaflöde under H1-22 då Abelco har realiserat en viss likvid under de första sex månaderna genom tidigare gjorda avyttringar. Det återstår dock att se om flera avyttringar ligger i planerna.

Rightbridge har fått klartecken från Nasdaq – notering är ett faktum

Efter viss försening från vad tidigare har kommunicerats från Abelco är nu noteringen av Rightbridge ett faktum. Den 22 juni 2022 kommunicerades att det redan listade bolaget Agilit Holding avsåg att genomföra ett omvänt förvärv av Rightbridge, i en transaktion som värderar till Rightbridge till 180 MSEK, varpå noteringsgodkännandet av Nasdaq erhölls den 17 augusti 2022. Analyst Group noterar att intresset för Rightbridge (genom Agilit) har varit starkt sedan det omvända förvärvet, vilket har kommit i uttryck genom en ökad likviditet i Agilit (indirekt Rightbridge), fler aktieägare och en kraftigt stigande aktiekurs, i vilken har stigit från 0,12 kr per aktie som Agilit handlades till innan annonseringen av det omvända förvärvet till ca 0,24 kr per aktie. Analyst Group ser positivt på utvecklingen samtidigt som noteringen medför att underliggande värden i Abelco synliggörs och gör portföljen som sådan mer likvid.

iCandy redovisar rekordintäkter, inleder nytt återköpsprogram och fortsätter förvärvsresa under Q2-22

iCandy presenterade den 1 augusti 2022 bolagets Q2-22, vilken visade på rekordintäkter om 8,2 MAUD (60,4 MSEK), motsvarande en tillväxt om 82 % jämfört med föregående kvartal (Q1-22). För halvåret 2022 uppgick intäkterna till 12,7 MAUD (93,5 MSEK) och utvecklingen under H1-22 är i linje med Analyst Groups estimat, där vi bedömer att iCandy är på god väg att nå vår omsättningsprognos om 214,2 MSEK för år 2022 i ett Base scenario.

I rapporten kan vi dock utläsa att NFT-projektet med Froyo Games, vilken kommunicerades den 23 mars 2022, har dragits med förseningar avseende lanseringen av avatarserien ”The League of Super Misfits” och där projektet nu förväntas färdigställas under Q4-22, istället för under Q2-22 som tidigare kommunicerades. iCandy är garanterade bruttointäkter om 4 MAUD (28 MSEK) för den kommersiella lanseringen av Misfits-serien, vilka ska betalas inom sex månader från det att iCandys arbete har överlåtits till Froyo, vilket nu förväntas ske under Q4-22. Denna försening medför inte att vi ämnar revidera omsättningsprognosen för helåret 2022, då vi i Q2-rapporten samtidigt kan utläsa att dotterbolaget Lemon Sky Studios ser en stark efterfrågan för bolagets spelutvecklingstjänster till större globala AAA-spelstudios, där Lemon Sky:s pipeline av resurser för närvarande är fyllda av efterfrågan för de kommande tre åren. Som ett resultat av det ämnar bolaget öka rekryteringen av personal, med en målbild om att öka antalet anställda med 20 % vid utgången av år 2022 för att öka expansionstakten. Vidare fortlöper utvecklingen av iCandys första AAA-metaversespel, Metal Genesis, i en hög takt, där en spelbar demoversion väntas lanseras under Q4-22.

En annan positiv datapunkt ur rapporten som Analyst Group vill lyfta fram är det faktum att iCandy under Q2-22 uppvisade ett positivt operativt kassaflöde om 0,2 MAUD (1,1 MSEK), vilket är ett resultat av rekordintäkter i kombination med effektiviseringar inom kostnadsbasen, delvis förklarat av kostnadssynergier från genomförda förvärv. Kassan minskade dock Q-Q med ca -14,4 MAUD och uppgick till 28,3 MAUD (208 MSEK), men härleds i huvudsak till slutbetalningar relaterat till förvärven av Lemon Sky, Flying Sheep Studios och Gameeconomy, vilka är av engångskaraktär. Flying Sheep Studios är ett tyskt spelutvecklingsbolag som iCandy förvärvade under Q2-22, vilka stärker iCandys backend-teknologi inom utvecklingen av Metaverse-spel, likväl bolagets närvaro på den europeiska marknaden.

Slutligen har iCandy meddelat om, likväl påbörjat, ett ytterligare återköpsprogram om upp till 135 miljoner aktier, ca 11 % av utestående aktier, då styrelsen bedömer att nuvarande aktiekurs inte reflekterar det underliggande värdet samt tillväxtpotentialen för iCandy. Återköpsprogrammet möjliggörs av iCandys starka kassa och att bolaget i Q2-22 uppvisade operationell lönsamhet, vilket sammantaget är positivt för Abelco som övertid ges ett större ägande iCandy.

Avslutningsvis anser Analyst Group att Abelco har, trots ett utmanande marknadsklimat, visat relativ styrka genom att det underliggande portföljvärdet under H1-22 stigit med 6 %. Den bidragande faktorn bakom utveckling är, trots att de noterade innehaven har minskat signifikant i värde, är den transaktion som Abelco genomförde i ASEAN Fintech Group (”AFG”) den 31 mars 2022 samt AFG:s efterföljande emission kort därpå som medförde en avsevärd värdeökning samt ett ökat direkt ägande för Abelco genom ett avtalat värderingsskydd. Vid tidpunkten för transaktionen den 31 mars var Abelcos andel i AFG värderad till 64,8 MSEK och i samband med AFG:s emission den 19 april 2022 var motsvarande andel värd 179,4 MSEK, en ökning om ca 115 MSEK. Sammantaget anser Analyst Group att detta vidimerar Abelcos investeringsstrategi samt förmåga att identifiera attraktiva investeringar som medför starkt aktieägarvärde. Abelco är ett av de noterade investmentbolagen med högst substansrabatt för närvarande, vilket Analyst Group anser är anmärkningsvärt givet de framsteg som Abelco påvisat hittills under år 2022, likväl under år 2021. I takt med att fler av Abelcos portföljbolag noteras bör, enligt Analyst Group, substansrabatten reduceras över tid.

Vi kommer att återkomma med en uppdaterad analys av Abelco.

Kommentar på Abelcos kvartalsredogörelse för första kvartalet 2022

2022-04-04

Idag den 4 april 2022 publicerade Abelco bolagets kvartalsredogörelse för Q1-22 och givet att vår senaste analys släpptes den 2 mars 2022 har vi valt att fokusera på de nyheter som Abelco kommunicerat under mars månad.

Värdeutveckling i portföljen

Vid utgången av mars uppgick Abelcos rapporterade portföljvärde till 360,4 MSEK, vilket å ena sidan är en minskning om ca 8,5 MSEK jämfört med Q4-21, å andra sidan en ökning om 55,6 MSEK jämfört med motsvarande period föregående år. Av minskningen om 8,5 MSEK Q-Q avser 7 MSEK gjorda avyttringar bland portföljbolagen, där Abelco dels har sålt hela innehavet i Green Ideas motsvarande 3,6 MSEK, dels gjort en delavyttring i Vopy om 3,4 MSEK. Drivande för Abelcos värdeutveckling under det senaste året har primärt speglats av iCandy stora operationella kliv framåt, vilket har åsynliggorts i bolagsvärdet, vari bolaget har positionerat sig som en av de större spelutvecklarna i Sydostasien med fokus på spelområden inom Metaverse och NFT.

iCandys senaste kommersiella avtal med Froyo Venture Lab

Den 23 mars 2022 ingick iCandy ett strategiskt partnerskap med Froyo Venture Lab som kommer löpa under 7 år, vari iCandy ska utveckla nio Metaverse-spel samt skapa 12 NFT-serier som sedan ska kommersialiseras tillika publiceras av Froyo Games, ett dotterbolag till Froyo Venture Lab. Det första projektet som ska utvecklas av iCandy är en avatarserie som heter ”The League of Super Misfits”, vilken ger iCandy en garanterad bruttointäkt om 4 MAUD (28 MSEK) och ska betalas inom sex månader från det att iCandys arbete har överlåtits till Froyo, vilket förväntas ske under april 2022. I kvartalsredogörelsen framgår det att iCandys pro-formaomsättning överstiger 20 MUSD (188 MSEK) efter de senaste förvärven och givet de garanterade bruttointäkterna som tillfaller iCandy för utvecklandet av endast ett av de nio kommande spel i enlighet med avtalet, påvisas värdet av detta strategiska partnerskap.

Förvärv av andelar i ASEAN Fintech Group

Abelco tecknade den 31 mars 2022 avtal om att förvärva ca 17,5 % av ASEAN Fintech Group (”AFG”), vari betalningen ska erläggas genom aktier i portföljbolaget Fintech Asia Group (”FAG”), varför Abelco efter transaktionen inte längre kommer äga aktier i FAG. Rent konkret innebär transaktionen att Abelco får ett något lägre effektivt ägande i Fatberry och Smartfunding, samtidigt som dessa bolag får en mer operativ ägare som kommer behandla dem mer som dotterbolag, givet att dess ägande uppgår till 62,5 % respektive 89,4 % efter transaktionen. AFG är sett till marknadsvärdet ett större bolag än FAG, varför Analyst Group bedömer att AFG har större finansiella muskler på en relativ basis, vilket bäddar för en högre uppsida i Fatberry och Smartfunding genom en mer kapitalstark ägare och ett bredare nätverk. Efter transaktionen väntas Abelcos ägarandel i AFG vara värderad till ca 64,8 MSEK och eftersom Abeclos AFG-aktier kvittas mot FAG-aktier, innebär det således en värdeökning för Abelcos ägarandel i FAG om ca 10 MSEK, som innan transaktionen var värderad till 55,1 MSEK. Med en ägarandel i AFG anser Analyst Group att Abelco får en än mer diversifierad fintech-vertikal, med flertalet spännande bolag, vilka möjliggör vertikala synergier i en högre utsträckning än tidigare. FAG har dessutom ambitiösa tillväxtmål och även notering i korten, vilket Analyst Group estimerar kommer att skapa värde för Abelcos portfölj, tillika aktieägare.

Investerar i sportfiskebolaget Baitlove samt kommande notering av Rightbridge

Ett annat bolag som tillkommit till Abelcos portfölj under mars är Baitlove, vilka har utvecklat ett digital community inom sportfiske genom tillhandahållandet av flertalet egenutvecklade digitala tjänster såsom podcast, nyheter inom sportfiskevärlden och showroom, med fler planerade tjänster inom de närmsta åren. Fritidsfiske är en miljardmarknad i Sverige, där svenskar spenderade ca 14 mdSEK under 2020, vari ca 1,7 miljoner svenskar fiskar årligen. Baitloves ambition är att bygga upp ett starkt community för att sedan kunna monetarisera på den genom t.ex. annonser och/eller andelar av transaktionsvärden på plattformen. Genom att tillgå Abelcos nätverk, know how och andra portföljbolag, bedömer Analyst Group att det finns goda förutsättningar för Baitlove att växa communityt och utveckla diversifierade intäktsströmmar på sikt.

Avslutningsvis har Abelco kommunicerat att notering av portföljbolaget Rightbridge väntas ske i början av andra kvartalet 2022, vilket Analyst Group har bedömt vara en stark trigger eftersom det skulle synliggöra underliggande värden i Abelco, samtidigt som portföljen som sådan blir mer likvid. Rightbridge är ett roll up- och investmentbolag inom E-sport och gamingindustrin, som idag utgörs av sju bolag. Under 2021 uppgick antalet E-sportstittare till nära en halv miljard, vilket påvisar hur långt industrin har kommit i termer av reach, och det som därtill gör E-sport unikt är den demografiska grupp som industrin lockar, vari genomsnittsåldern bland de som tittar på E-sport är omkring 26 år. Det talas därför om att E-sport kan bli den nya plattformen inom Attention Economy, vilket kan förklaras som ett universum vari aktörer konkurrerar om konsumenters uppmärksamhet, vilket är en värdefull tillgång givet allt brus av digitalt innehåll som florerar i människor vardag. Rightbridge investerar idag i bolag som fångar denna trend och ämnar bygga ett ekosystem av bolag som kan utvinna synergier kring försäljning, kommunikation, kundförvärv och teknologi för att på sådant vis påskynda värdetillväxten i portföljbolagen.

Vi kommer att återkomma med en uppdaterad analys av Abelco.

Kommentar på Abelcos Q4-rapport

2022-02-24

Abelco publicerade den 24 februari 2021 bolagets delårsrapport för fjärde kvartalet 2021. Vi delar våra tankar om rapporten nedan:

- Resultatet uppgick till 36,9 MSEK – stark utveckling i noterade iCandy är bidragande

- Kommande notering av Rightbridge utgör stark trigger

- Abelco har ett stark momentum att kapitalisera på under 2022

Abelco redovisar ett nettoresultat för det fjärde kvartalet 2021 uppgående till 36,9 MSEK, och förklaras primärt av en större värdeökning i iCandy’s aktie, som mellan perioden Q3-Q4-21 har stigit med ca 40 %. Vidare uppgick rörelseresultatet till -932 tSEK för Abelco-koncernen under Q4-21, vilket är en väsentlig förbättring jämfört med motsvarande period föregående år då rörelseresultatet uppgick till -4,7 MSEK. Förklaringen bakom rörelseresultatsförbättringen kan delvis härledas till att Rightbridge inte längre konsolideras in i resultaträkningen givet att Abelcos andel i bolaget understiger 50 %. Vid utgången av Q4-21 uppgick substansvärdet i Abelcos portfölj till 368,9 MSEK, där även Rightbridges värdeökning i senaste kapitalrundan bidrar till det ökade substansvärdet Q-Q.

iCandy växlar upp

iCandy’s fjärde kvartal har varit händelserikt, präglat av flertalet förvärv och framgångsrika kapitalanskaffningar i syfte att finansiera förvärven och accelerera tillväxtssatsningarna. Förvärvet av Lemon Sky har vi vid tidigare tillfällen kommenterat, tillika kapitalanskaffningarna, men genom de ytterligare förvärven av Gameconomy och Storms har iCandy införskaffat ytterligare kompetens in house samtidigt som dessa markerar ett ytterligare steg i iCandys strategi att skapa den ledande integrerade globala spelplattformen för Metaverse.

Q4-21 rapporten kan vi utläsa att iCandy erhöll inbetalningar från kunder om 358 000 AUD, motsvarande 2,4 MSEK, vilket är avsevärt lägre än både Q3-21 (4,8 MSEK) och Q4-20 (8,9 MSEK), vilket Analyst Group bedömer är en effekt att iCandys spel har tappat i popularitet, varför det blir viktigt framgent att iCandy lyckas utveckla nya värdedrivande spel, något vi anser att nyligen gjorda förvärv kommer att understödja. En positiv datapunkt å andra sidan är att iCandy även i det fjärde kvartalet uppvisade positivt kassaflöde, motsvarande 0,14 MSEK, samtidigt som förvärvade Lemon Sky’s oreviderade siffror för helåret 2021 visar på en 21 % högre omsättning än den prognos som kommunicerades vid förvärvstillfället i slutet av november 2021, uppgående till 15,5 MAUD (106 MSEK) med en vinst efter skatt om 2,7 MAUD (18 MSEK). Med samlade krafter blir iCandy inte enkom det största noterade gamingbolaget* på australienska börsen, utan kan, genom kombinerad expertis, ta fram spel för metaverse i AAA-kvalité, vilket Analyst Group bedömer kommer vara en stark tillväxtdrivare och vi kommer därför att följa den utvecklingen noga kommande kvartal.

Kommande notering av Rightbridge utgör stark trigger

I samband med Rightbridges senaste förvärv av e-sportsorganisationen- och akademin Team Singularity i mitten av december 2021 värderades bolaget till 178,4 MSEK, vilket motsvarar en ökning om ca 33 MSEK sedan utgången av Q3-21. Rightbridge står inför en stundande notering, vilken förväntas ske under Q1-22, och har på kort tid skapat ett dynamiskt ekosystem genom bolagets portfölj av bolag inom gaming- och Esportsindustrin, som fram till dags dato är sju till antalet. Genom att etablera ett ekosystem inom gaming och E-sport, som framöver väntas stärkas ytterligare genom nya förvärv och realiserade synergier, ämnar Rightbridge att kapitalisera på den volym och intresse som industrin lockar, vilken ger varumärken och företag åtkomst till såväl Millenials som Generation Z, en demografisk grupp som alltmer vänder sig bort från traditionell och social media. Vi ser med stor tillförsikt på Rightbridges framtid och anser att de har en intressant positionering inom gaming och E-sport som väntas medföra värde till Abelcos aktieägare framöver.

Sammanfattande ord

När vi blickar tillbaka på Abelcos 2021 kan vi konstatera att bolagets investeringsstrategi, tillika inriktning, har gett goda resultat. Substansvärdet har stigit med 48 % under året, från 247,7 MSEK till 368,9 MSEK, vilket framför allt härleds till värdeökningar i den onoterade delen av Abelcos portfölj. Analyst Group anser att Abelco har, med bakgrund av de framsteg som portföljbolagen har gjort under 2021, ett starkt momentum som väntas fortgå även under 2022, där det ska bli extra spännande att få följa utvecklingen i iCandy, Fatberry och Rightbridge, vilka samtliga har tagit stora operationella kliv för att kapitalisera på den ökade digitaliseringen och starka trenderna i respektive bransch.

Vi kommer att återkomma med en uppdaterad analys av Abelco.

* I termer av omsättning, lönsamhet, antal anställda och nedladdningar.

Kommentar på Abelcos Q3-rapport

2021-11-25

Abelco publicerade den 25 november 2021 bolagets delårsrapport för tredje kvartalet 2021. Vi delar våra tankar om rapporten nedan:

- Resultatet åter på plus – stark utveckling i noterade iCandy är bidragande

- Fatberry gör ytterligare framsteg

- Abelco visar att investeringsstrategin skapar aktieägarvärde

- Framtida möjligheter genom iCandy

Resultatet åter på plus – stark utveckling i noterade iCandy är bidragande

För det tredje kvartalet 2021 uppgick nettoresultatet till 14,7 MSEK, vilket å ena sidan är en effekt av iCandy-aktiens värdeökning, å andra sidan innebär att Abelco återupptar vinsttrenden efter det tillfälliga hack i kurvan som Q2-21 uppvisade, vilket var ett resultat av nedjusteringar i de noterade bolagens aktiekurser, men som samtidigt inte var kassaflödespåverkande. Vid utgången av Q3-21 uppgick substansvärde i Abelcos portfölj till 296 MSEK.

Fatberry gör ytterligare framsteg

Fatberry har vuxit kraftigt under 2021 och den ackumulerade omsättningen för innevarande år fram till oktober månad uppgår till ca 35 MSEK, vilket innebär att det uppsatta årsmålet om 25 MSEK för år 2021 redan har uppnåtts, med två månader till godo. Det tåls att påminnas om att Fatberry lanserade bolagets B2C-försäkringsplattform så sent som i april 2020, varför den exponentiella tillväxten som uppvisats under 2021 visar hur Fatberrys tjänster är eftertraktade, och rätt i tiden. Det föreligger inget som talar för att den kraftiga tillväxten på något sätt kommer att avta, tvärtom. Det malaysiska insurtechbolaget började först erbjuda bilförsäkringar via bolagets plattform, för att därefter lägga till motorcykelförsäkring under Q1-21. Ytterligare breddningar av produktportföljen är att vänta, och Fatberry står i startgroparna av att lansera en av de första helt digitala medicinska försäkringsprodukterna i Malaysia, samt även lägga till hem-, rese- och olycksfallsförsäkring. Detta, i kombination med Fatberrys senaste inträde på den thailändska marknaden via förvärvet av MooMoo Non-Life Insurance Broker, väntas accelerera tillväxten ytterligare kommande kvartal.