Doxa AB (”Doxa” eller ”Bolaget”) publicerar idag den 7 november 2018 sin delårsrapport för årets tredje kvartal. Nedan följer våra tankar om rapporten.

Omsättning, lönsamhet och likviditet

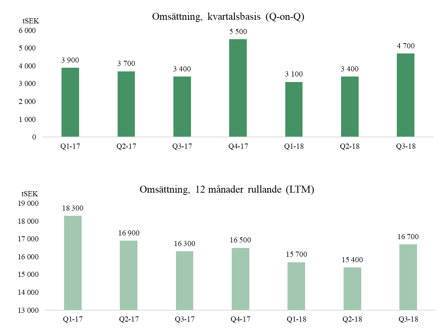

Under Q3-18 uppgick omsättningen till 4,7 MSEK, vilket innebär en ökning med 38 % mot jämförbar period föregående år (3,4) samt mot Q2-18 (3,4). Det var en högre tillväxt än vad vi hade räknat med, något vi såklart ser positivt på. En förklaring till den ökade försäljningen kan tänkas vara att Doxa under kvartalet haft mer tid att fokusera på försäljningen mot distributörer, något som blev lidande under Q2-18 då fokus låg på verkställandet av Private Label-avtalet med Dentsply Sirona. Tolv månader rullande omsättning uppgår till 16,7 MSEK.

Under kvartalet sjönk bruttomarginalen till 73 %, att jämföra med 79 % under jämförbart kvartal 2017. I rapporten framgår det att marginalen har påverkats av försäljningen enligt Private Label-avtalet. Rörelseresultatet uppgick till -1,4 MSEK (-2,1) och vid utgången av september uppgick Bolagets kassa till 19,6 MSEK. Vi hade räknat med en kassa om 21 MSEK baserat på en prognostiserad burn rate om ca 0,8 MSEK/månad under Q3-18. Faktisk kapitalförbrukning var således högre och uppgick till 1,2 MSEK/månad.

Orders erhållna via tecknat Private Label-avtal

I Henrik Nedohs VD-ord framgår det att Doxa har erhållit två orders av kapslar till Dentsply Sironas biokeramiska cement som bygger på Doxas produkt Ceramir Crown & Bridge. Dessa ordrar produceras och levereras under andra halvåret av 2018.

”Det är glädjande att se att Doxa nu börjar leverera till Dentsply enligt tecknat Private Label-avtal. Detta är något vi anser stärker caset och kan resultera i god utväxling i försäljningen framgent”, säger Patrik Olofsson, ansvarig analytiker på Analyst Group.

Sammanfattningsvis tycker vi att rapporten kom in i nära linje med våra förväntningar. Nettoomsättningen var lite högre än vi räknat med, samtidigt som vi räknat med en något större kassa vid utgången av september. Det vi anser är klart mest intressant är att Doxa nu börjat leverera på tidigare tecknat Private Label-avtal.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys på Doxa.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27