Fokus inför rapporten:

- Omsättningstillväxten

- Bruttomarginalen

- EBITDA-marginalen

- Status Prego Media i Norge

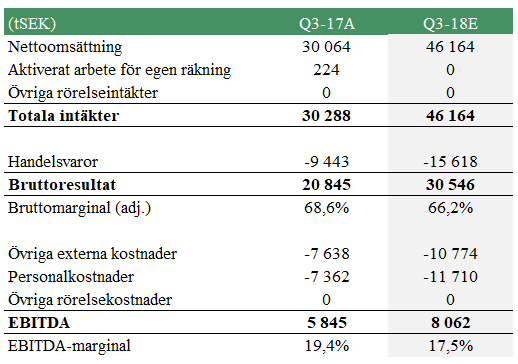

Under tredje kvartalet uppgick omsättningen till ca 42,3 MSEK, motsvarande en tillväxt om 40,7 % varav 15 % organisk. Affärsområdet Media bidrog med ca 34 MSEK (varav ca 7,5 MSEK från Prego Media) och Affärsområdet Retail Tech bidrog med 8,3 MSEK. För Prego hade vi räknat med en omsättning om ca 8 MSEK, vilket således är i nära linje med våra estimat. Däremot, för resterande del av verksamheten, hade vi räknat med en högre omsättning som totalt för koncernen prognostiserades till ca 46 MSEK. Vi låg således ca 3,9 MSEK för högt i vår försäljningsprognos. ACM förklarar den lägre försäljningen som en effekt av bl.a. riksdagsvalet vilket för ACM försvårat försäljningen. Detta då många av Bolagets partners har nolltolerans mot politiska budskap samtidigt som ”vanlig” reklam är mer svårsålt under just valtider. Dessutom skriver ACM att integrationsarbetet med Prego har hämmat dotterbolagets fokus på försäljningen.

Bruttomarginalen om 67,6 % var i linje med våra estimat och till och med något bättre. Däremot steg ACM:s rörelsekostnader i högre takt än vi räknat med, både externa kostnader vilket, antas förklaras delvis av integrationskostnader hänförliga till Prego, samt personalkostnader vilket förklaras av en växande personalbas för ACM-koncernen som helhet. Vi hade räknat med totala rörelsekostnader om ca 22,5 MSEK, att jämföra med faktiska 24,1 MSEK. Den lägre försäljningen i kombination med högre rörelsekostnader resulterade i en lägre EBITDA-marginal än vi estimerat. I VD-ordet skriver Anders Axelsson att marginalen dock bedöms återhämta sig under Q4-18.

Om vi blickar framåt – när sker omställningen i Norge från analogt till digitalt?

ACM arbetar för att ställa om Prego Medias utbud till ett mer digitalt sådant. Det kommer över tid att resultera i en bättre marginal för dotterbolaget. ACM skriver att Prego Media i Norge nu har påbörjat utrullningen av en ny digital kanal, innebärande större digitala skärmar i livsmedelsbutiker och att det stora intresset som visats ”[…] stärker bolagets utsikter för 2019 betydligt”. Detta låter onekligen intressant, varför vi har varit i kontakt med Anders Axelsson (VD ACM) under dagen och passat på att ställa några korta frågor om verksamheten i Norge.

Kort VD-intervju Anders Axelsson

Kan du berätta mer kring hur arbetet går med att ställa om Prego Medias utbud från analogt till digitalt?

Vi har påbörjat en strategi där vi dels ser över nya digitala ytor i bl.a. Oslo men även hur vi skall förvalta och eventuellt digitalisera delar av de redan befintliga 600 analoga ytorna vi har idag. Det stora utbudet av ytor gör att vi nu stärker vårt utbud som helhetsleverantör vilket vi naturligvis hoppas genererar synergieffekter.

Vidare har Prego börjat se över affärsområdet Retail Tech där de med hjälp av den expertis koncernen besitter kommer kunna nyttja och stärka sitt digital signage-erbjudande. Affärsområdet bedöms ha stor potential i Norge där vi ser en efterfråga.

Utöver detta har vi påbörjat etablering av ett nytt affärsområde beträffande digitala skärmar i livsmedelsbutiker.

I rapporten framgår att ni påbörjat utrullningen av en ny digital kanal i Norge, innebärande större digitala skärmar i livsmedelsbutiker och att det stora intresset som visats stärker era utsikter för 2019 betydligt. Kan du utveckla mer vad det här innebär? Hur många skärmar kan det röra sig om i förhållande till potentiellt antal livsmedelsbutiker?

Vår strategi i Norge är delvis att öka det digitala utbudet, som en del i detta har vi ingått ett pilotprojekt beträffande digitala skärmar i livsmedelbutiker. Projektet innebär att etablera större digitala skärmar på strategiska ytor i livsmedelsbutiker och på så vis hjälpa butiksägare att etablera digitala mediakanaler som idag främst består utav analoga ytor.

Kanalen är ett strategiskt komplement till det redan etablerade affärsområdet ”Handles” innebärande reklam på kundvagnar där analog reklam monteras på vagnarnas handtag. Kombinationen av affärsområdena innebär att vi kan erbjuda en stor synlighet i livsmedelsbutiker där vi får exklusiv säljrätt. Projektet kommer påbörjas i liten skala med ett fåtal skärmar där vår förhoppning är att det nya området kommer kunna växa successivt och på sikt kunna bli en primär intäktsström i Norge.

Vilka faktorer är avgörande för att ACM-koncernens rörelsemarginal ska förbättras under årets sista kvartal?

Till följd av att vi har väldigt starka bruttomarginaler som i dagens Q3-rapport uppgick till 68 % så slår EBITDA-marginalen väldigt hårt av varje enskild order. Därför är det av stor vikt att vi förvaltar den offert-stocken vi har idag och landar affärerna. Dock så ser orderstocken, och offertstocken stark ut i dagens läge varpå jag är optimistisk till sista kvartalet.

På lite längre sikt skall vi naturligtvis se till att integrationen av Prego Media går bra och att denna mynnar ut i synergier, både för det enskilda bolaget och koncernen som helhet. Jag tycker att vi är på helt rätt väg i vårt arbete, däremot är det såklart aldrig önskvärt att försäljningen blir drabbad, små organisationer blir lätt påverkade av resursallokering, det ska man ha respekt för.

En helt annan punkt, vi noterade att ett spelbolag (BetHard) syns på framsidan av er Q3-rapport. Vi har bl.a. läst denna artikel (Läs HÄR) som adresserar trycket från spelbolagen inför omregleringen och den balansakt som väntas mediehusen. Hur ser ni på er marknadsposition inför omregleringen av spelmarknaden och hur tror du att ACM kan komma att påverkas?

Vår försäljning idag utgörs endast i liten skala av spelbolag och när avregleringen nu sker i januari tror jag att vi kommer gynnas. Utomhusreklam är i ropet och den hårda konkurrensen som sker inom spelmarknaden tror jag gör att spelbolagen framöver kommer vilja synas på fler plattformar än vad de idag gör. När avregleringen gjorts är min bedömning att det kommer vara viktigt att sticka ut och synas i nya kanaler, då tror jag vi som störst i Sverige på storformat i utomhusmiljö ovan jord kommer bli en av vinnarna.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av ACM

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27