Greater Than publicerade idag den 22 augusti 2019 sin delårsrapport för årets andra kvartal, nedan framgår våra tankar om rapporten.

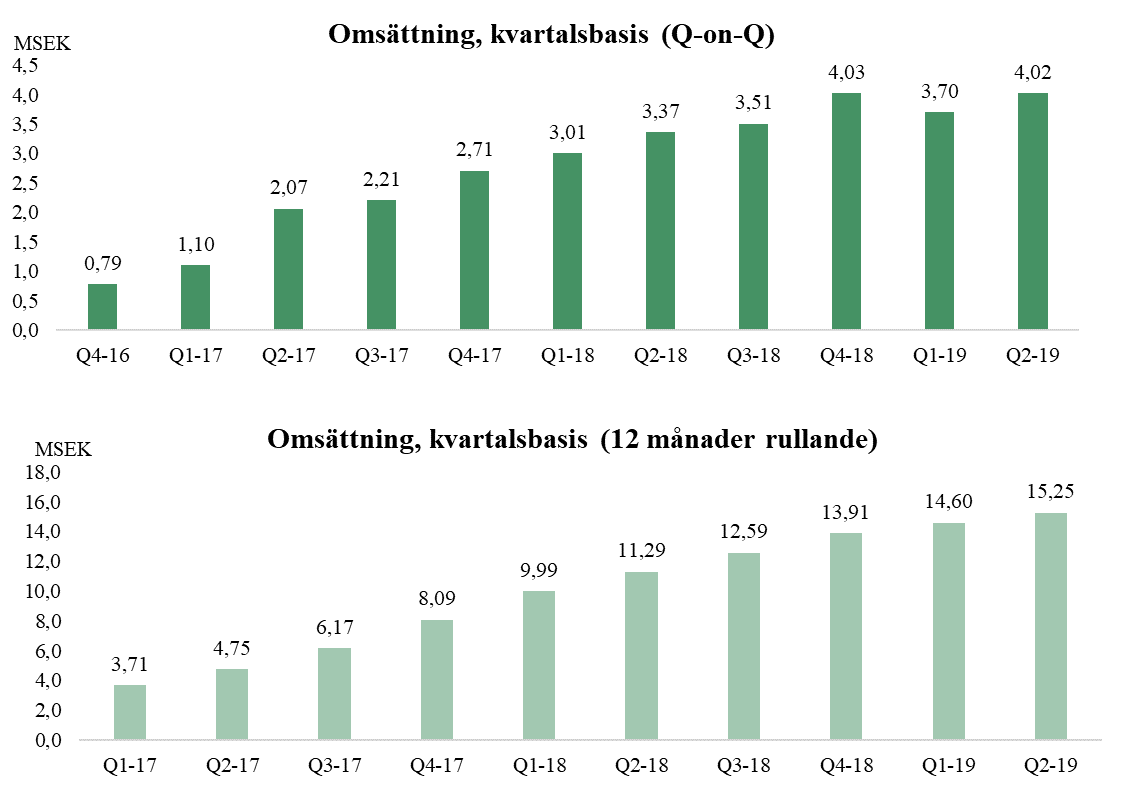

Inför Q2-rapporten var vår blick vänd mot hur försäljningen har utvecklats under kvartalet, där frågan var om Greater Than överträffat försäljningen om 3,7 MSEK under Q1-19. Som vi skrev i vår analytikerkommentar igår (se här) har Greater Than ökat omsättningen Q-Q under åtta av de senaste nio föregående rapporterade kvartalen, där första ”hacket i kurvan” kom i samband med Q1-rapporten 2019.

Under Q2 uppgick omsättningen till ca 4,0 MSEK (3,5), motsvarande en tillväxt om 19 % mot jämförbart kvartal, och 9 % högre omsättning jämfört med föregående kvartal (Q1-19). Greater Than återtar därmed tidigare trend med att successivt öka försäljningen kvartal till kvartal.

”I rapporten framgår informationen att försäljningen under kvartalet framförallt kommer av tjänster på försäkringsplattformen Enerfy till försäkringsbolag. Att Greater Than skriver att de fokuserar på att öka koncernens repetitiva intäkter genom att skapa fler B2B-affärer är något vi ser positivt på, eftersom att det är vad som krävs för att kunna driva värderingen av bolaget framöver”, säger ansvarig analytiker.

Vid utgången av juni uppgick kassan till ca 5,8 MSEK, att jämföra med ca 14,8 MSEK vid utgången av mars. Greater Thans burn rate (operativ) under Q2-19 uppgår till ca 2 MSEK per månad, vilket kan jämföras med ca 3 MSEK/månad under Q1-19. Greater Than utvecklas således fortsatt med en god likviditetskontroll, något som fortsatt är viktigt då Bolaget ännu inte är lönsamt.

Vid utgången av juni uppgick kassan till ca 5,8 MSEK, att jämföra med ca 14,8 MSEK vid utgången av mars. Greater Thans burn rate (operativ) under Q2-19 uppgår till ca 2 MSEK per månad, vilket kan jämföras med ca 3 MSEK/månad under Q1-19. Greater Than utvecklas således fortsatt med en god likviditetskontroll, något som fortsatt är viktigt då Bolaget ännu inte är lönsamt.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys på Greater Than