Windon Energy Group publicerade den 29 februari 2024 bolagets rapport för det fjärde kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Mer avvaktande marknad bidrog till lägre omsättning än väntat

- Exklusiv distributör till RidgeBlade i Sverige och Norge – en banbrytande takmonterad vindturbin

- Fortsatt låg kostnadsbas

Fortsatt stark omsättning i en tuffare marknad

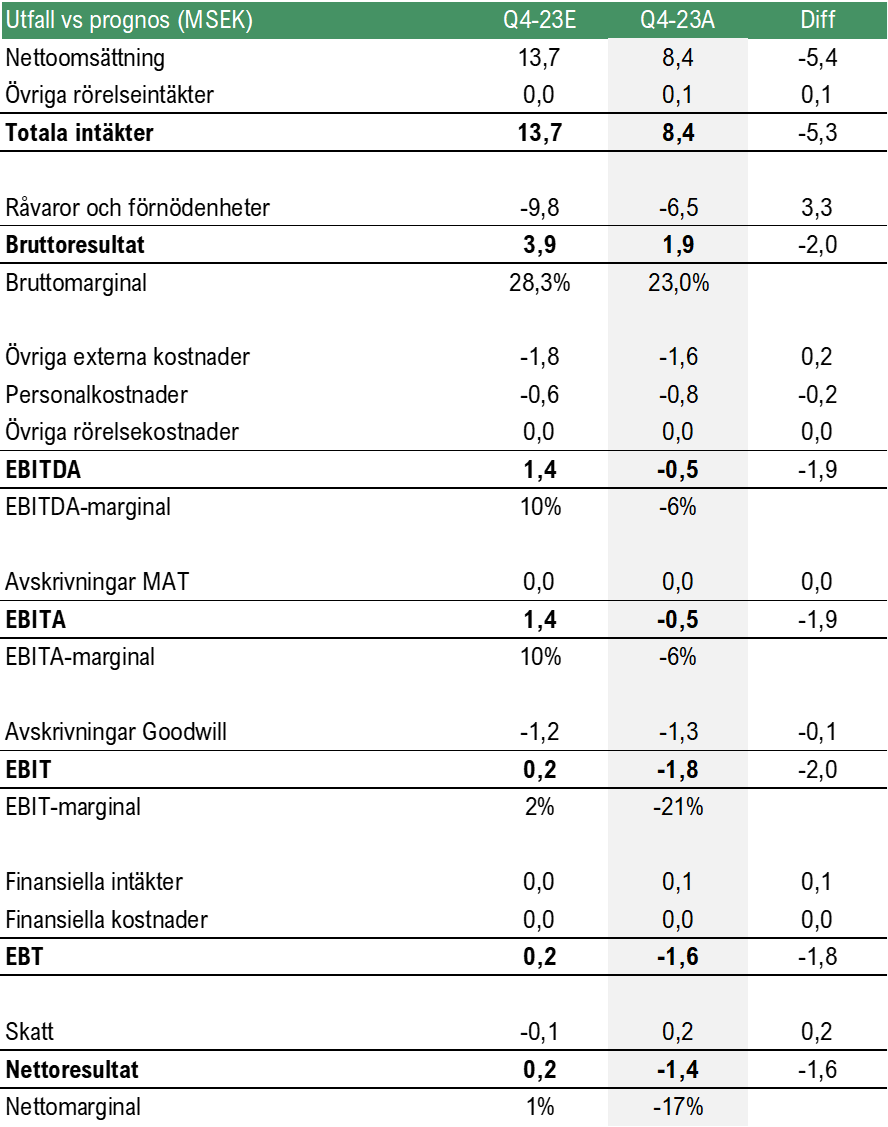

Windon redovisade under det fjärde kvartalet en omsättning om 8,4 MSEK, jämfört med vårt estimat om 13,7 MSEK. Det fjärde kvartalet präglades av en mer avvaktande marknad jämfört med de tidigare rekordkvartalen under år 2023 dessförinnan. Stigande räntor och fallande elpriser under året har påverkat investeringsviljan i solcellsanläggningar, samtidigt som en tidig vinter medförde ökade svårigheter för installation av solpaneler, vilket antas vara förklaringar bakom skillnaden i omsättning jämfört med vårt estimat. Därtill har Skatteverket antagit en mer restriktiv tolkning gällande skattereduktion för batterilagring efter årsskiftet, vilket väntas påverka efterfrågan på batterier på kort sikt och förväntas tillsammans med en mer avvaktande marknad för solceller medföra några mer utmanande kvartal för Windon avseende försäljning. Däremot väntas räntetoppen vara nådd och sänkningar ligga i korten under H1-24, vilket återigen väntas stärka efterfrågan på såväl solceller som batterier.

Vidare ser vi fortsatt flera starka värdedrivare på längre sikt. Marknadstillväxten drivs på genom såväl nationella som internationella mål om att minska de globala utsläppen. Exempelvis kommer det enligt ett nytt EU-direktiv i samtliga EU-länder krävas solcellsinstallationer på alla nya offentliga och kommersiella byggnader senast år 2026, på samtliga nya bostadsbyggnader senast år 2029 och på icke-bostadsbyggnader som genomgår en relevant renovering senast år 2027, vilket väntas utgöra en stark tillväxtdrivare på solcellsmarknaden inom Europa på lång sikt. Windon har även kommunicerat att bolaget löpande ser över möjligheterna att växa genom förvärv, där intressanta förvärvsobjekt antas vara inom segmenten energi, energieffektivisering och elektrifiering. Bolaget har en stark finansiell position genom att vara skuldfria och inneha en kassa om 10,4 MSEK, vilket skapar goda förutsättningar för att genomföra förvärv och således accelerera tillväxten.

Därtill meddelade Windon efter det fjärde kvartalets utgång att bolaget tecknat ett avtal med Badger Energy för att bli exklusiv distributör för RidgeBlade i Sverige och Norge. RidgeBlade är en banbrytande takmonterad vindturbin som utnyttjar den turbulenta vind som skapas av taket för att generera ren och förnybar energi på plats. Givet RidgeBlades unikhet och att Windon blir exklusiv distributör väntar vi oss en hög efterfrågan på produkten, vilket redan har visat sig två veckor efter att Windon redovisade nyheten. Bolaget har kontaktats av 50 installatörer som är intresserade att bli partners varav ett LOI har ingåtts med fyra av dessa, samtidigt som över 500 privatpersoner har hört av sig med intresse för att få en offert. De första produkterna väntas levereras under slutet av år 2024, varför det inte väntas bidra nämnvärt till försäljningen under innevarande år. Däremot ser vi det exklusiva distributörsavtalet som en stark värdedrivare på sikt, givet den höga efterfrågan som väntas och som redan till viss del har påvisats. Därtill väntas distributörsrätten möjliggöra att Windon kan korsförsälja solcellssystem och batterier till de installatörer som vill erbjuda RidgeBlade till slutkunden och således underlätta etableringen för Windon som helhet på den marknaden i Norge.

Stabil kostnadsbas med låga fasta kostnader

De totala rörelsekostnaderna exklusive avskrivningar uppgick under Q4-23 till -2,4 MSEK att jämföra med -2,6 MSEK under föregående kvartal, vilket påvisar att Windon opererar med en stabil kostnadsbas med låga fasta kostnader. Bruttomarginalen sjönk till 23 % under kvartalet jämfört med 29 % under föregående kvartal, vilket antas vara hänförligt till minskad försäljningsvolym och produktmix. Trots den vikande försäljningen och sjunkande bruttomarginalen redovisade Windon ett EBITA-resultat om -0,5 MSEK, vilket påvisar att Windon kan operera även med svårare marknadsförhållanden och svagare säsongsmässiga kvartal utan att redovisa större förluster. I tabellen nedan följer en sammanfattning av våra estimat jämfört med utfallet.

Ny regeltolkning från Skatteverket påverkar batterimarknaden

Efter årsskiftet 2023/2024 har Skatteverket ändrat tolkningen av skattereduktionen om 50 % som gäller vid installation av system för lagring av egenproducerad elenergi. Den nya tolkningen innebär att skattereduktionen endast tillämpas om de installerade batterierna i huvudsak används för att lagra egenproducerad el, vilket innebär att nyinstallerade batterier anslutna till Svenska kraftnäts tjänst för stödtjänster inte är berättigade till grönt teknik-avdrag från och med 2024. Att investera i ett batteri och ansluta till Svenska kraftnäts stödtjänster var lönsamt under 2023, vilket resulterade i en återbetalningstid på 2-3 år med det gröna teknik-avdraget om 50 % baserat på 2023 års priser och ökade starkt intresset för batteriinvesteringar. Följaktligen förlängs nu återbetalningstiden till cirka 5-6 år utan skattereduktionen, allt annat lika. Däremot gäller alltså skattereduktionen fortsatt vid installation av batterisystem för att lagra egenproducerad el, vilken sedan kan användas då solceller inte producerar någon el och då elpriserna är högre.

Den nya regeltolkningen anses kunna påverka investeringsviljan i batterier på kort sikt. Däremot är avkastningen på en investering i batterilager fortsatt god även utan skattereduktionen, baserat på historiska priser för stödtjänster. Därtill gör omställningen till mindre planerbara energikällor, såsom vind- och solenergi, att energilagring och andra flexibilitetstjänster väntas bli en viktig faktor för att stabilisera elnätet framgent. Således anses batteriaffären fortsatt utgöra en god tillväxtdrivare för Windon framgent.

I den positiva regleringsvågskålen ligger dock det tidigare nämnda direktivet från EU som innebär att det i samtliga EU-länder kommer krävas solcellsinstallationer på samtliga nya offentliga och kommersiella byggnader senast år 2026, på samtliga nya bostadsbyggnader senast år 2029 och på icke-bostadsbyggnader som genomgår en relevant renovering senast år 2027. Direktivet väntas utgöra en stark tillväxtdrivare på solcellsmarknaden inom unionen på lång sikt.

Handlas till EV/EBITA 4,6x

I skrivande stund har Windons aktie handlats ned 13 % under rapportdagen till en kurs om 4,20 kr, förvisso under låga volymer. Detta ger en värdering om ett Enterprise Value om 40,6 MSEK, för helåret 2023 (proforma) redovisade Windon ett EBITA-resultat om ca 8,8 MSEK, vilket ger en värdering om EV/EBITA 4,6x bakåtblickande. Det ska också nämnas att Windon har haft engångskostnader hänförligt till förvärvet av Windon AB, justerat för dessa uppgick EBITA-resultatet till ca 11,2 MSEK, motsvarande en värdering om EV/EBITA 3,6x. Även om vi ser några tuffare kommande kvartal på kort sikt ser vi att det finns gott om utrymme för en uppvärdering av Windon på nuvarande aktiekurs.

Sammantaget levererade Windon en rapport som försäljningsmässigt inte riktigt uppnådde våra förväntningar, givet en mer avvaktande marknad och tidig vinter. Den tuffare marknaden väntas fortsätta påverka Windon under H1-24 men där bl.a. räntesänkningar väntas driva upp försäljningen under H2-24. Bolaget fortsätter operera med en låg kostnadsbas och på längre sikt ser vi flera tydliga tillväxtdrivare, där vi ser det exklusiva distributörsavtalet avseende försäljning av RidgeBlade som extra intressant.

Vi kommer att återkomma med en uppdaterad aktieanalys av Windon.