Windon Energy Group publicerade den 16 november 2023 bolagets delårsrapport för det tredje kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Fortsatt stark omsättning i en tuffare marknad

- Stark lönsamhet – förväntas fortsätta även i en mer utmanande marknad

- Expanderar till Norge genom ett joint venture

Fortsatt stark omsättning i en tuffare marknad

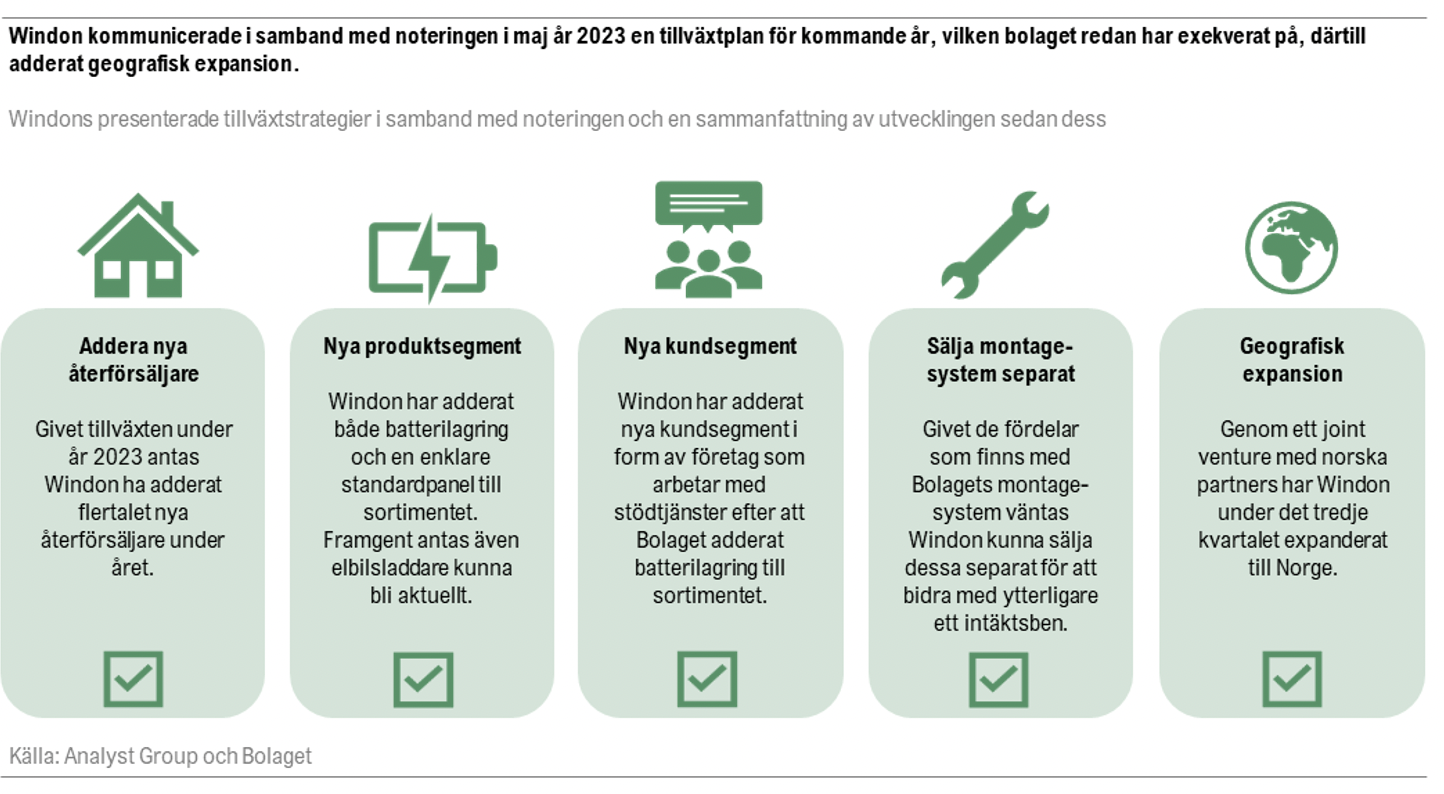

Omsättningen för Windon uppgick under Q3-23 till 20,7 MSEK, vilket var något över våra förväntningar. Då motsvarande siffra för jämförelseperioden saknas kan det istället ställas i relation till omsättningen i Q2-23 om 29,2 MSEK, vilket således motsvarar en utveckling om -29 % Q-Q. Det tredje kvartalet är dock säsongsmässigt något svagare än det andra kvartalet, vilket ses som det starkaste på året för Windon, varför vi inte lägger någon större vikt vid utvecklingen Q-Q. Däremot vittnar bolaget om ett utmanande marknadsläge till följd av högre räntor och fallande elpriser, vilket således påverkar slutkundens investeringsvilja i solpaneler. Däremot har Windons tillväxtplan, vilken innebär att addera nya återförsäljare, sälja montagesystemet separat, nya kundsegment och nya produktsegment, medfört en större addresserbar marknad och att Windon nu står bättre rustade för en vikande marknad. Exempelvis har bolaget adderat batterilagring till sortimentet, vilket Analyst Group ser positivt på, givet att energilagring väntas bli en viktig faktor för att stabilisera elnätet framgent samt att det breddar bolagets erbjudande. Däremot väntas något längre ledtider från order till fakturering för batteriaffären. Detta, i kombination med en vikande marknad för solpaneler samt att de säsongsmässigt svagaste kvartalen i form av Q4 och Q1 ligger framför oss, gör att vi estimerar något lägre omsättning under de kommande kvartalen jämfört med de rekordstarka första tre kvartalen år 2023.

Stark lönsamhet – förväntas fortsätta även i en mer utmanande marknad

Trots en vikande marknad för solpaneler fortsätter Windon leverera en stark lönsamhet med ett EBITA-resultat om 3,5 MSEK, motsvarande en EBITA-marginal om 17 %. Givet att Windon fortsatt opererar med en låg kostnadsbas med totala rörelsekostnader om 3,4 MSEK under Q3-23 och att majoriteten av kostnadsbasen således består av bruttokostnader väntas Windon kunna upprätthålla en god lönsamhet även i en tuffare marknad med lägre försäljning.

Gällande kassaflödet från den löpande verksamheten så uppgick detta, efter förändringar av rörelsekapital, till 0 MSEK, där skillnaden jämfört med rörelseresultatet främst är hänförligt till en uppbyggnad av lagret om 2,3 MSEK. Analyst Group anser inte att nuvarande varulagernivå om 9,2 MSEK är ett stort problem och att en viss lageruppbyggnad är väntad givet att Windon har utökat sortimentet med batterier och en enklare standardpanel under kvartalet, vilka båda importeras från Kina, något som medför längre leveranstider och att bolaget således behöver inneha dessa produkter på lager i större utsträckning. Däremot ser vi det som viktigt att Windon inte fortsätter binda mycket kapital i lager, vilket i kombination med en vikande försäljning i ett sådant scenario kan komma att pressa bolagets likviditet. Kassan uppgick vid utgången av Q3-23 till 6 MSEK, vilket indikerar en fortsatt stabil finansiell ställning, speciellt med hänsyn till att Windon är nästintill skuldfria och således har en nettokassa om 5,9 MSEK.

Expanderar till Norge genom ett joint venture

Under det tredje kvartalet meddelade Windon att bolaget expanderar till Norge genom ett joint venture tillsammans med norska partners. Windons produkter, innefattande solpaneler, växelriktare, montagesystem och batterilagring, kommer därmed säljas till norska installatörer av solpaneler, fastighetsbolag och andra kommersiella aktörer. Kapaciteten på den norska solenergimarknaden väntas uppgå till 4 943 MW år 2028, att jämföra med 358 MW år 2022, motsvarande en årlig tillväxttakt om 55 % enligt Blackridge Research, vilket är en snabbare förväntad tillväxttakt än exempelvis den svenska marknaden. Detta antas bl.a. vara hänförligt till att den norska solenergimarknaden är något mindre utvecklad än den svenska till följd av den goda tillgången till vatten- samt vindkraft, vilket medfört en långsammare utveckling för solenergi, något som dock väntas förändras framgent i takt med en fortsatt accelererande elektrifiering. Den geografiska expansionen blir nästa steg i Windons tillväxtstrategi, där bolaget tidigare bl.a. har adderat nya kund- och produktsegment, samtidigt som den finansiella risken begränsas genom att avtalet innebär att varje part ska bära egna kostnader under det första verksamhetsåret, vilket till största del avser produktionskostnader.

Sammantaget levererade Windon en omsättning och lönsamhet i nära linje med våra förväntningar, om än något högre. Bolaget vittnar om en vikande efterfrågan på solpaneler givet högre räntor och fallande elpriser, vilket i kombination med svagare säsongsmönster under Q4 och Q1 medför att vi estimerar något lägre försäljning under de kommande kvartalen. Däremot väntas Windon vara väl positionerade för att hantera ett mer utmanande marknadsklimat givet att bolaget har adderat fler försäljningskanaler, där batterilagring ses som extra intressant under det kommande året. Därtill kvarstår den långsiktigt positiva vyn för solcellsmarknaden drivet av en ökad elektrifiering och efterfrågan på förnyelsebara energikällor, varför en stark tillväxt estimeras under kommande år, något som Windon förväntas kunna kapitalisera på även framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Windon.