Umida Group (”Umida”, ”koncernen” eller ”bolaget”) publicerade den 13 februari 2025 bolagets delårsrapport för det fjärde kvartalet år 2024. Vi delar våra tankar om rapporten nedan:

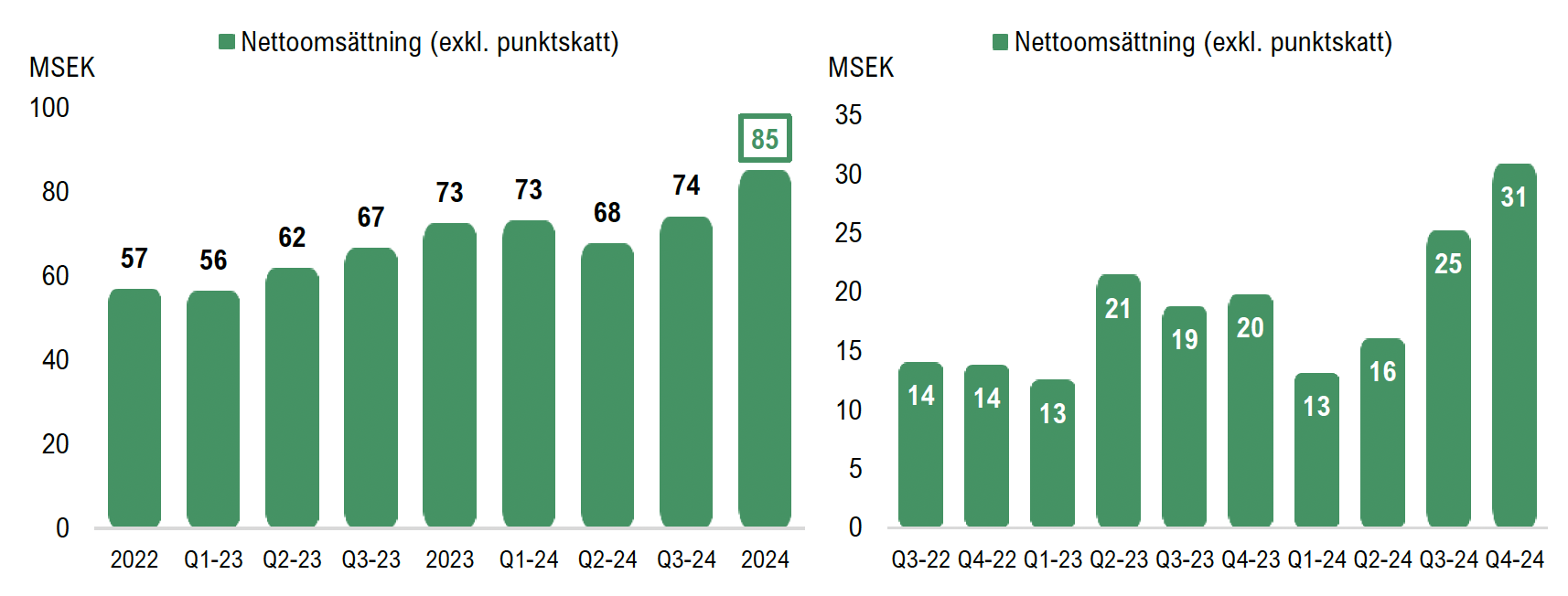

- Nettoomsättningen (exkl. punktskatter) uppgick till 31 MSEK under Q4-24 – en tillväxt om 56 % Y-Y

- Joluca utgör fortsatt en stark tillväxtdrivare – bidrar med en försäljning 27,5 MSEK under helåret 2024

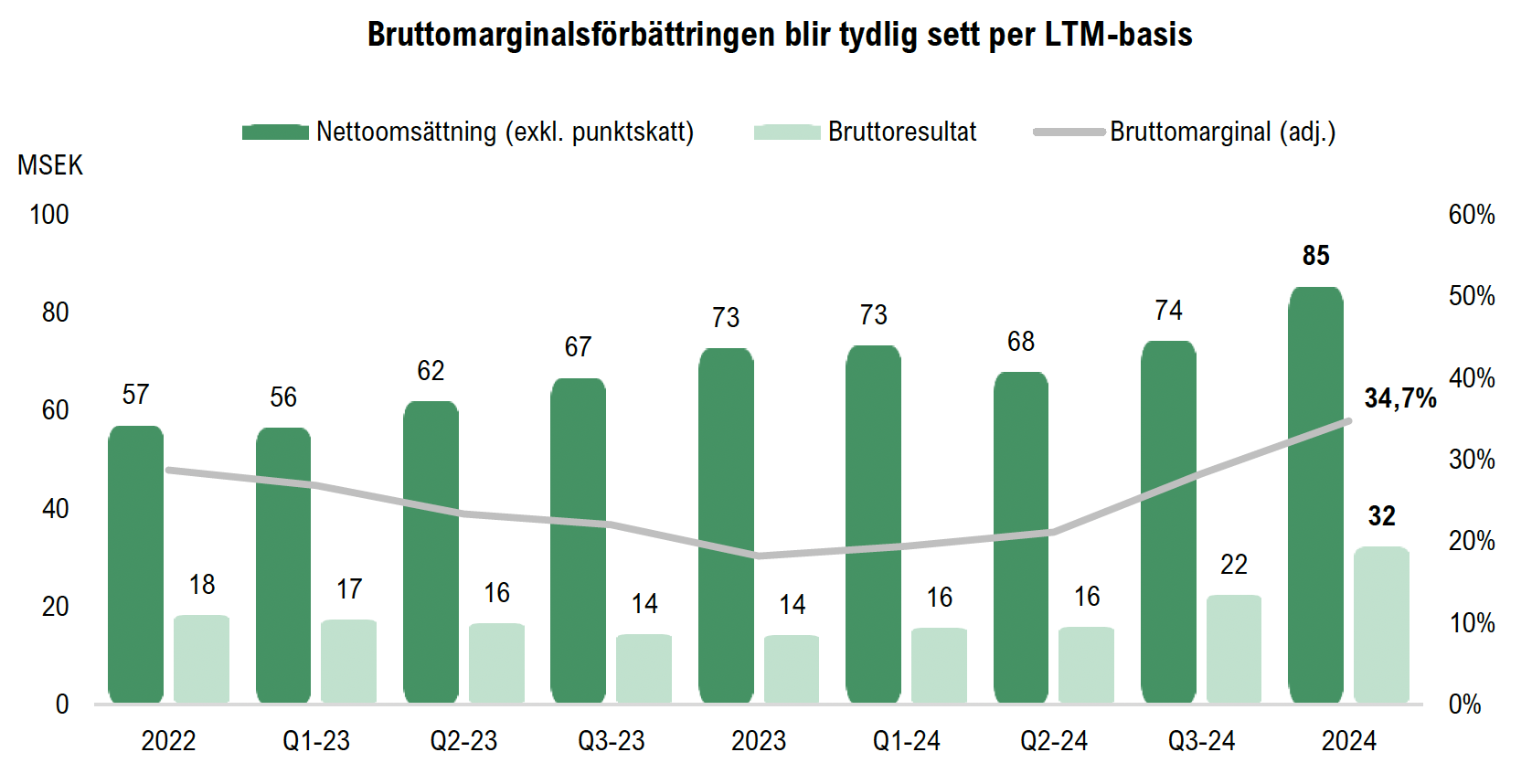

- Stark bruttomarginalsförbättring under helåret 2024

- Vänder till lönsamhet under år 2024 – EBITDA-marginal om 6 %

Nettoomsättningen (exkl. punktskatter) uppgick till 31 MSEK – tillväxt om 56 % Y-Y

För det fjärde kvartalet år 2024 uppgick Umidas totala nettoomsättning till 39,1 MSEK (35,2), nettoomsättningen exklusive punktskatter uppgick till 30,9 MSEK (20). Umidas nettoomsättning redovisas inklusive och exklusive punktskatter, varav punktskatterna uppgick till 8,3 MSEK under Q4-24, vilka utgörs av alkoholskatt och varierar beroende på typ av alkoholvara och alkoholhalten i drycken. Nettoomsättningen exklusive punktskatter är därmed de intäkter som tillfaller Umida.

Nettoomsättningen (exkl. punktskatter) om 31 MSEK under kvartalet motsvarar en tillväxt om 56 % Y-Y och 22 % Q-Q. Intäktsökningen tillskrivs den fortsatt framgångsrika lanseringen av funktionsdrycken Joluca, vilken bidrog med en omsättning om 15 MSEK under kvartalet, vilket motsvarar en tillväxt om 30 % i jämförelse med föregående kvartal (Q-Q) då Joluca lanserades. Under vecka 4 2025 lanserade Joluca en ny smak, Rabarber/Hallon, vilken under inledningen av år 2025 har mottagits väl med utgående omsättningsrekord sedan lanseringen under vecka 6 i år, omsättningssiffrorna i Q4-24 inkluderar utrullningsvolymen av Joluca Rabarber/Hallon. Till följd av en stark omsättning genom Joluca samt bidragande omsättning från Ekobryggeriet (om ca 6 MSEK), utgör omsättningen via dagligvaruhandeln/grossist (DVH) cirka 74 % av Bolagets totala omsättning, vilket kan jämföras med 40 % under motsvarande period föregående år. Omsättningen via Systembolaget och export stod för 22 % respektive 4 % under kvartalet.

För helåret 2024 uppgick Umidas nettoomsättning (exkl. punktskatter) till 85,2 MSEK, vilket motsvarar en tillväxt om cirka 17 %. Intäktsökningen tillskrivs den framgångsrika lanseringen av funktionsdrycken Joluca som genomfördes under Q3-24, vilken har bidragit med en omsättning om 27,5 MSEK och innebär att funktionsdrycken överträffade den redan uppreviderade prognosen från Bolaget för helåret 2024 om 20–25 MSEK, och trots att lanseringen skedde under H2-24 utgör Joluca cirka 32 % av Bolagets totala omsättning.

Umida uppvisar stark tillväxt under kvartalet och helåret 2024

Umida är, som nämnt, en företagsgrupp inom dryckesbranschen med både egna och externa varumärken, där affärsområdena utgörs av Umida Brands, Brands for Fans och Umida Partners, där sistnämnda affärsområde för närvarande är vilande och utgjorde endast 1 % av omsättningen under helåret 2024. Likt tidigare kommunikation för Umida dialoger avseende en potentiell avyttring av Brands for Fans, där Bolaget uppges utvärdera alternativen och avser att hitta en långsiktig och lönsam lösning.

Sett till intäktsfördelningen utgör Umida Brands lejonparten och stod för närmare 90 % (uppgående till cirka 76 MSEK) av Bolagets totala omsättning under helåret 2024, där Joluca utgör den största intäktsdrivaren. Varumärket Ekobryggeriet, vilket innehar produkter inom premiumtonics (alkoholfria) samt gin (Ekobryggeriets ekologiska gin), stod för en omsättning om 22,8 MSEK under helåret 2024, medan varumärket Elin, vilket innehar produkter inom gin och cider, stod för 7,2 MSEK och storkökssortimentet (Blomberg och Monteflor) för 10,8 MSEK. Storkökssortimentet uppvisade en tillväxt om 14 % under helåret, vilket var högre än Analyst Groups förväntningar, medan varumärket Elin minskade omsättningen med cirka 34 %, vilket var ett högre omsättningstapp än våra estimat.

Stark bruttomarginalsförbättring under helåret 2024

Under helåret 2024 uppgick Umidas bruttomarginal (justerad för övriga rörelseintäkter) till cirka 35 % (19 %), vilket innebär en ökning om hela 16 procentenheter. Den lägre bruttomarginalen under år 2023 förklarades av en högre omsättning av blanddryck samt förvärvet av Ekobryggeriet, som historiskt uppvisat bruttomarginaler omkring 20 %. Därutöver skall det tilläggas att helåret 2023 tyngdes av engångskostnader, såsom nedskrivning av lager, vilket påverkade bruttomarginalen negativt under 2023.

Under helåret år 2024 har Umida fokuserat på att stärka bruttomarginalen genom en förbättrad produktmix, bland annat genom att förbättra marginalerna inom Ekobryggeriet. Detta har genomförts framgångsrikt, samtidigt som Joluca, som den största intäktsdrivaren, förväntas ha bidragit betydande till en bruttomarginalsförbättring under år 2024. Samtidigt belastas sista kvartalet av en nedskrivning och destruktionskostnad av lager med cirka 2,3 MSEK, vilket påverkar bruttomarginalen negativt. Det andra halvåret utgör ett tydligt kvitto på detta, då bruttomarginalen uppgick till 38 % under H2-24 (trots engångskostnad om cirka 2 MSEK), att jämföras med 28 % under H1-24. Sett till det fjärde kvartalet uppgick bruttomarginalen till 35 % (10,4 %).

Trots en destruktionskostnad under Q4 2024, vilket aviserades under Q3 2024, där det tidigare kommunicerade avtalet med Salling Group har avslutats. Därmed har Jolucas tidigare produkt, alkoholhaltiga färdigblandade drinkar (produkterna Joluca Rom & Cola och Joluca Gin & Tonic), inte lanserats i Danmark och påverkar bruttomarginalen negativt under kvartalet. Trots detta uppgår bruttomarginalen till cirka 35 %, vilket indikerar en förbättrad produktmix och en stark bruttomarginal inom omsättningen av Jolucas funktionsdrycker, vilket även bäddar för en stegvis förbättrad bruttomarginal framgent. Vid justering för destruktionskostnaden under Q4 2024 är bruttomarginalen i linje med föregående kvartal (Q3 2024), vilken då uppgick till 42 %.

Uppvisar stark lönsamhet under kvartalet – EBITDA-marginal om 11 %

Under det fjärde kvartalet uppgick EBITDA-resultatet till 3,5 MSEK (-12,5), vilket motsvarar en EBITDA-marginal om cirka 11 %. Jämförelsebar period är dock, som tidigare nämnt, påverkad av engångskostnader som tyngde Q4-23, vilket påverkade bruttokostnaderna och övriga externa kostnader. Samtidigt uppvisar Umida en stark lönsamhet trots påverkan om 2,3 MSEK under kvartalet, kopplat till det avslutade avtalet med Salling Group, vilket Analyst Group ser positivt på, och är över tidigare estimat.

De totala rörelsekostnaderna (exkl. bruttokostnader) uppgick till 7,8 MSEK (13,9), och vid en jämförelse mot föregående kvartal har Bolagets totala kostnader enbart ökat med 1 %, vilket kan jämföras med en omsättningstillväxt om 22 % Q-Q. Kostnadsposterna förväntas dock drivas av utrullningen av Joluca, där marknads- och säljinvesteringar förväntas förklara kostnadsökningarna framgent. EBIT-resultatet uppgick till 2,5 MSEK (-2,1), motsvarande en EBIT-marginal om 8 %.

För helåret 2024 uppgick EBITDA-resultatet till 5,2 MSEK, vilket motsvarar en EBITDA-marginal om 6 % och utgör en betydlig förbättring mot föregående år, då EBITDA-resultatet uppgick till -16 MSEK. EBITDA-resultatet under helåret 2024 överträffade Analyst Groups tidigare estimat, där vi hade estimerat ett EBITDA-resultat om 4,5 MSEK. EBIT-resultatet uppgick till 1 MSEK (-21), motsvarande en EBIT-marginal om 1 %. Umida har därmed bevisat lönsamheten i affärsmodellen, och den framgångsrika lanseringen under H2-24 förväntas utgöra den starkaste drivaren till det positiva rörelseresultatet. Umida tar därmed tydliga steg för att uppnå Bolagets långsiktiga målsättning om att uppvisa en hållbar EBITDA-marginal över 10 %, vilket blir tydligt sett till det andra halvåret 2024, då Umida levererar en EBITDA-marginal om 12 %.

Minskad skuldsättning under år 2024

Vid utgången av Q4-24 uppgick kassan till 6,5 MSEK, vilket motsvarar en ökning om cirka 0,3 MSEK jämfört med utgången av föregående kvartal om 6,2 MSEK. Kassaflödet från den löpande verksamheten före förändringar av rörelsekapitalet uppgick till 3,0 MSEK. Kassaflödet från den löpande verksamheten (efter förändring av rörelsekapitalet) uppgick dock till -5,6 MSEK, vilket förklaras av en negativ effekt där leverantörsskulder och kortfristiga skulder har minskat. Under kvartalet tillfördes Umida 9,2 MSEK före emissionskostnader genom TO 6B. Umida har under år 2024 stärkt balansräkningen genom att minska den totala skuldsättningen med 34 %, där Bolagets totala skulder uppgick till cirka 41 MSEK vid utgången av Q4-24. Det tilläggs att övriga skulder (∼14 MSEK) till stor del avser alkoholskatt, medan leverantörsskulder uppgick till cirka 17 MSEK och utgör över 75 % av Bolagets totala skulder.

Därutöver har Umida reglerat det räntebärande lånet till DBT Bank som upptogs i samband med förvärvet av Ekobryggeriet, vilket har minskat med 4,7 MSEK under kvartalet och uppgår till cirka 1,7 MSEK vid utgången av kvartalet. Umida går därmed in i 2025 med en stärkt balansräkning och minskad skuldsättning, vilket minskar räntekostnaderna framåt och innebär att Bolaget får mer utrymme att genomföra nödvändiga tillväxtsatsningar.

Sammanfattningsvis anser Analyst Group att Umida har levererat ett starkt kvartal och helår, med en stark tillväxt och bevisad lönsamhet, där det sistnämnda översteg våra förväntningar. Den starkaste värdedrivaren utgör Joluca, där Bolaget har genomfört en framgångsrik lansering, vilket driver både tillväxt och intjäning för Koncernen. Samtidigt som lanseringen är i ett relativt tidigt skede, påvisar den framgångsrika lanseringen dels Umidas förmåga att utveckla egna varumärken, dels lönsamheten i affärsmodellen med en fortsatt lönsamhetspotential, med tydliga marginalförbättringar under andra halvåret 2024. Rapporten utgör ett tydligt steg mot Bolagets långsiktiga målsättningar, där Joluca sticker ut positivt, vilket bland annat innefattar en bruttomarginal om 45 % och en uthållig EBITDA-marginal om 10 %, vilket bäddar för ett starkt år 2025.

Analyst Group kommer att återkomma med en analys av Umida.