Umida Group (”Umida”, ”koncernen” eller ”bolaget”) publicerade den 14 november 2024 bolagets delårsrapport för det tredje kvartalet år 2024. Vi delar våra tankar om rapporten nedan:

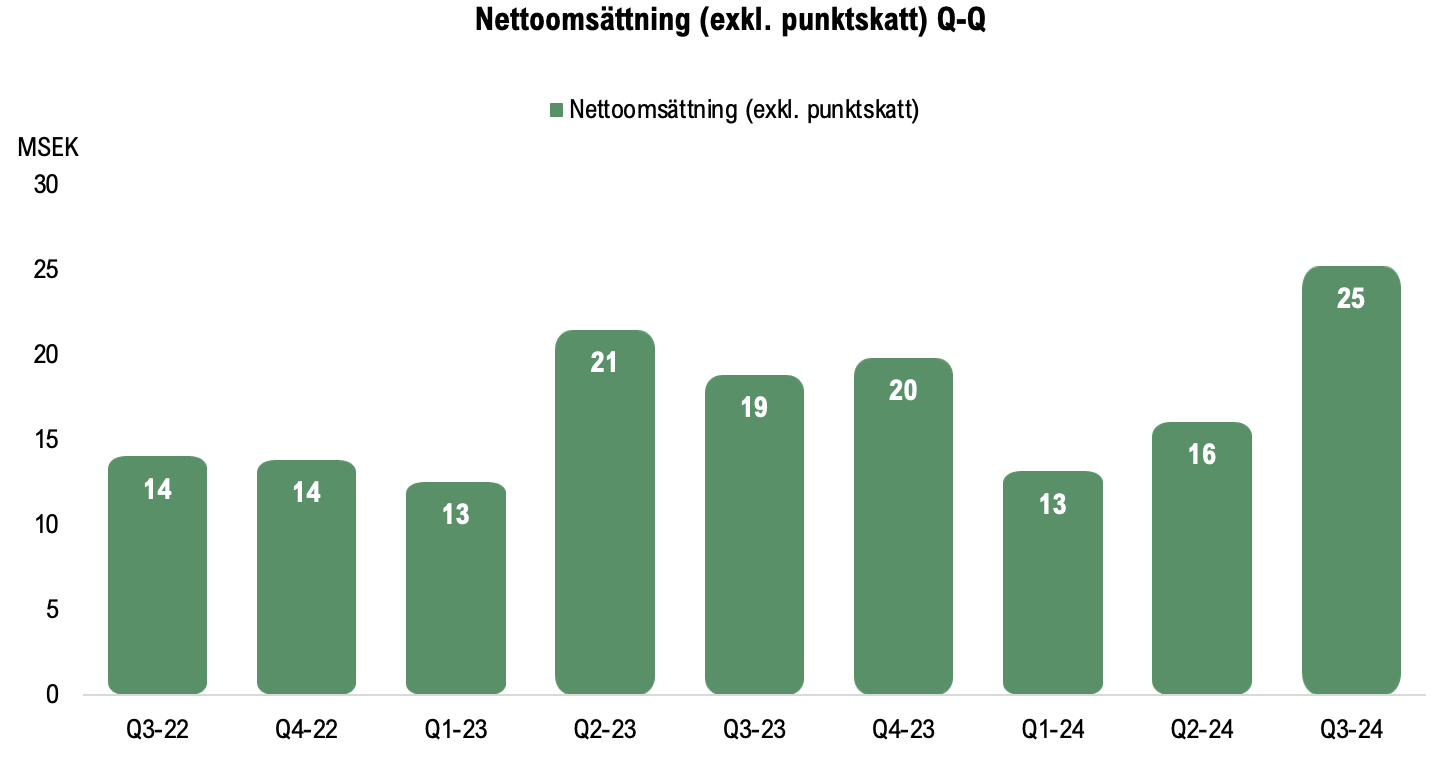

- Nettoomsättningen i linje med våra förväntningar – uppgick till 25 MSEK

- Framgångsrik lansering av Joluca – stärkta utsikter för år 2025

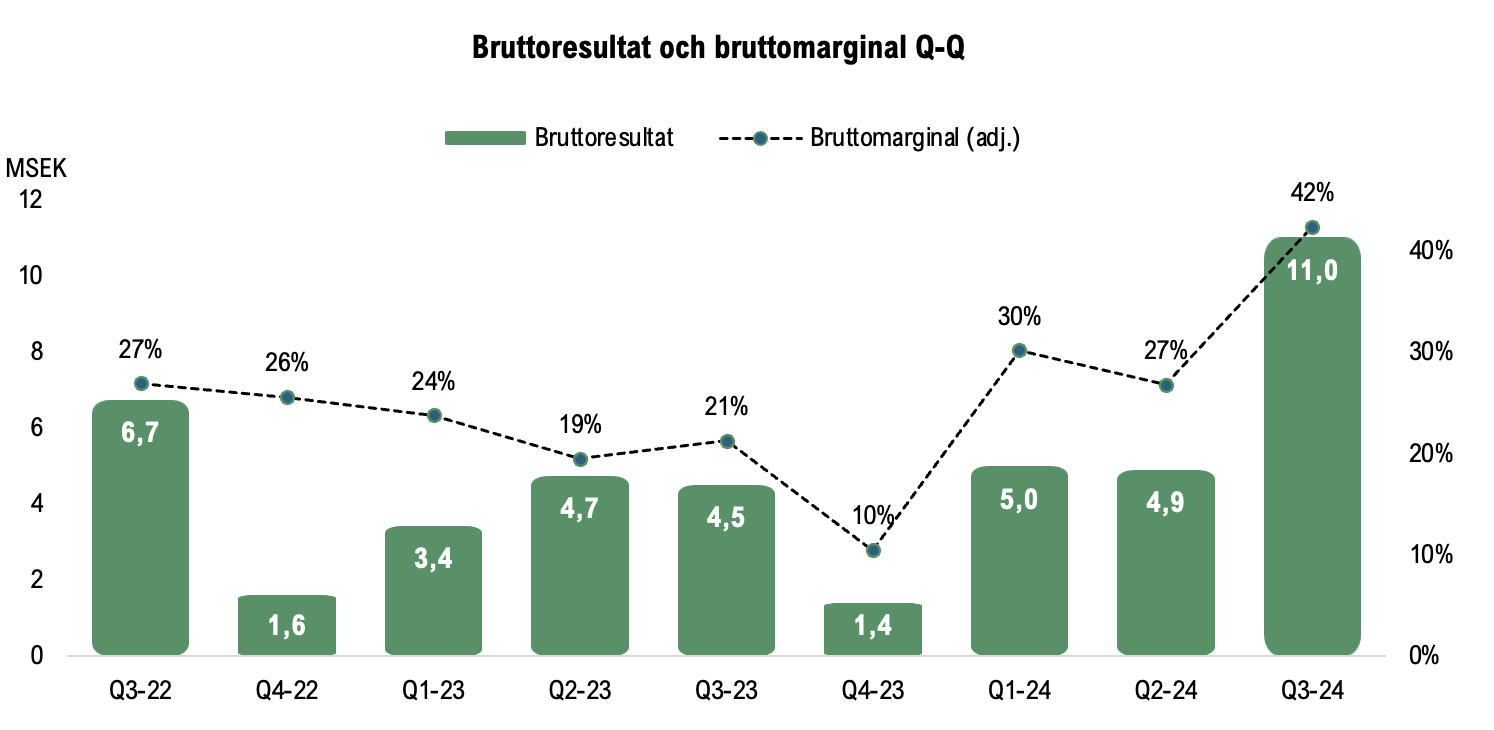

- Ökad försäljning via dagligvaruhandeln med en stark bruttomarginal om 42 %

- Vänder till lönsamhet – EBITDA-marginal om 13 %

- Stärkt balansräkning genom TO

- Förväntad nedskrivning av tidigare alkoholdrycksprodukt

Nettoomsättningen (exkl. punktskatter) i linje med estimat – uppgick till 25,2 MSEK

Umidas nettoomsättning redovisas inklusive och exklusive punktskatter. För det tredje kvartalet år 2024 uppgick den totala nettoomsättningen till 34,0 MSEK (33,6), och nettoomsättningen exklusive punktskatter till 25,2 MSEK (18,8). Punktskatterna, vilka uppgick till 8,8 MSEK under Q3-24, utgörs av alkoholskatt och varierar beroende på typ av alkoholvara och alkoholhalten i drycken. Nettoomsättningen exklusive punktskatter är därmed de intäkter som tillfaller Umida. Nettoomsättningen (exkl. punktskatter) om 25,2 MSEK under kvartalet motsvarar en tillväxt om 34 % Y-Y och 57 % Q-Q, vilket även är i linje med Analyst Groups estimat. Intäktsökningen tillskrivs lanseringen av funktionsdrycken Joluca, vilken bidrog med en försäljning om 11,8 MSEK under kvartalet och är i linje med bolagets tidigare kommunikation i slutet av september, när bolaget uppdaterade försäljningsestimaten för år 2024 avseende Joluca. Till följd av en framgångsrik lansering av Joluca och en försäljning som utgör cirka 47 % av bolagets nettoomsättning under kvartalet, har försäljningen via dagligvaruhandeln/grossist (DVH) utgjort en allt större del av bolagets totala försäljning. Försäljningen via DVH utgjorde 76 % av bolagets totala försäljning, medan Systembolaget och export stod för 21 % respektive 3 %. Detta är i linje med bolagets kommunikation och långsiktiga strategi om att minska beroendet av en enskild kund, där Systembolaget historiskt har utgjort bolagets största försäljningskanal och exempelvis stod för 59 % av bolagets totala försäljning under år 2023.

Umida är som nämnt en företagsgrupp inom dryckesbranschen med både egna och externa varumärken, där affärsområdena utgörs av Umida Brands, Brands for Fans och Umida Partners, där sistnämnda affärsområdet är förnärvarande vilande. Sett till intäktsfördelningen utgör Umida Brands lejonparten och stod för cirka 84 % (21,1 MSEK) av bolagets totala försäljning under kvartalet, där Joluca utgör den största intäktsdrivaren. Varumärket Ekobryggeriet, vilka innehar produkter inom premiumtonics (alkoholfria) samt gin (Ekobryggeriets ekologiska gin), stod för en försäljning om 4,6 MSEK, medan varumärket Elin, vilka innehar produkter inom gin och cider, stod för 2,1 MSEK och storkökssortimentet (Blomberg och Monteflor) för 2,2 MSEK.

Sett till nettoomsättning för de senaste tolvmånaderna (LTM) uppgick den till 74,2 MSEK, vilket kan jämföras med 66,6 MSEK under motsvarande period föregående år eller 72,6 MSEK under helåret 2023.

Framgångsrik lanseringen av funktionsdrycken Joluca

Intäktsökningen under kvartalet har drivits av den framgångsrika lanseringen av funktionsdrycken Joluca. Umida meddelade under H1-24 att bolaget lanserar funktionsdrycker via varumärket Joluca, vilket är ett varumärke som är samägt med humorgruppen JLC. Lanseringen har genomförts med hjälp av sälj- och distributionspartnern Arvid Nordquist, vilket har bidragit till att Joluca har erhållit centrala listningar hos samtliga av de största aktörerna inom dagligvaru- och servicehandeln, såsom Ica, Axfood, Coop, Pressbyrån och 7-Eleven. Joluca lanserades i butik under Q3-24 över hela landet, vilket innebär att försäljningen om cirka 12 MSEK är ett resultat av den initiala försäljningen under cirka 1–2 månader. Lanseringen har därmed varit framgångsrik och initialt mötts av en hög efterfrågan, där bolagets VD, Filip Lundquist, vittnar om en betydande positiv feedback. Den höga efterfrågan från lanseringen föranledde en uppreviderad prognos från bolaget för helåret 2024, som reviderades från 10–12 MSEK till 20–25 MSEK. Vid slutet av september hade Joluca en butiksdistribution om cirka 750, vilket uppges i rapporten ha stigit till cirka 1 300, motsvarande en ökning om cirka 86 %. Jolucas funktionsdryck bedöms ha potential att nå en butiksdistribution om cirka 5 000 under år 2025.

Lanseringen befinner sig i ett tidigt skede och har uppvisat en initial hög efterfrågan, samtidigt som det ska tillägas att år 2024 betraktas som en uppbyggnadsfas. För att ytterligare stärka Jolucas marknadsposition kommer Joluca börja rulla ut egna Joluca-kylskåp i butikerna för att kunna erbjuda konsumenterna en kyld dryck, där bolaget även avser att utöka butiksdistributionen och erbjuda nya smaker under år 2025.

I delårsrapporten meddelar Umida att det tidigare kommunicerade avtalet med Salling Group har avslutats. Därmed har Jolucas tidigare produkt, alkoholhaltiga färdigblandade drinkar (produkterna Joluca Rom & Cola och Joluca Gin & Tonic), inte lanserats i Danmark. Den inställda lanseringen innebär en förväntad minskning i nettoomsättningen under H2-24 om cirka 2 MSEK. Som en konsekvens av den uteblivna lanseringen hos Salling Group har produkterna blivit överskottslager och riskerar att nedskrivas, eventuell destruktion av lager. Detta skulle resultera i en negativ resultatpåverkan om cirka 1,5–2 MSEK.

Förbättrad produktmix har bidragit till stärkt bruttomarginal – uppgick till 42 % under Q3-24

Under kvartalet uppgick Umidas bruttomarginal (justerad för övriga rörelseintäkter) till cirka 42 % (21 %), vilket innebär en ökning om hela 21,1 procentenheter. Bruttomarginalen kan även sättas i relation till helåret 2023, då den var 19 %. Den lägre bruttomarginalen under 2023 förklarades av en högre försäljning av blanddryck samt förvärvet av Ekobryggeriet, som historiskt har haft bruttomarginaler omkring 20 %. Därutöver var helåret 2023 tyngd av engångskostnader, såsom nedskrivning av lager, påverkade bruttomarginalen negativt under 2023. Hittills under år 2024 har Umida fokuserat på att stärka bruttomarginalen genom en förbättrad produktmix, bland annat genom att förbättra marginalerna inom Ekobryggeriet. Detta har genomförts framgångsrikt, då bruttomarginalen uppgick till 28 % under H1-24, att jämföras med 21 % under H1-23. Under Q3-24 har Joluca utgjort den största intäktsdrivaren, vilket har bidragit till en expansion av bruttomarginalen. Bruttomarginalen som uppgick till 42 % under kvartalet, har medfört att bruttomarginalen för de första nio månaderna 2024 (jan–sep 2024) uppgick till cirka 35 %. Detta indikerar en stark bruttomarginal inom försäljningen av Jolucas funktionsdrycker och bäddar för en stegvis förbättrad bruttomarginal framgent. Samtidigt ser Analyst Group positivt på det arbete Umida har fokuserat på inom Ekobryggeriet samt den förbättrade produktmixen, bland annat inom alkoholförsäljning. Detta, i kombination med en stark försäljning av Jolucas funktionsdryck, har resulterat i betydande marginalförbättringar.

Uppvisar stark lönsamhet under kvartalet – EBITDA-marginal om 13 %

Under kvartalet uppgick EBITDA-resultatet till 3,3 MSEK (-1,3), vilket motsvarar en EBITDA-marginal om cirka 13 %. Det starka EBITDA-resultatet kan jämföras med föregående kvartal, då EBITDA-resultatet uppgick till -1,9 MSEK. De totala rörelsekostnaderna (exkl. bruttokostnader) uppgick till 7,8 MSEK (5,8), vilket innebär att de totala rörelsekostnaderna har ökat med 14 % Y-Y och 33 % Q-Q, men därmed ökat i lägre takt än intäkterna. Kostnadsposterna har drivits av lanseringen av Joluca, där marknads- och säljinvesteringar avseende varumärket förklarar kostnadsökningarna. Marknads- och säljinvesteringarna har samtidigt drivit en stark försäljning genom lanseringen av Joluca, vilket tillsammans med en stark bruttomarginal och god kostnadskontroll har resulterat i en stark marginal under kvartalet. EBIT-resultatet uppgick till 2,2 MSEK (-2,1), vilket motsvarar en EBIT-marginal om 8 %.

Sett till de nio första månaderna under år 2024 uppgår EBITDA-resultatet till 1,7 MSEK och EBIT-resultatet till -1,6 MSEK. Umida estimeras gå mot ett rekordår avseende både försäljning och rörelseresultat, trots en förväntad påverkan av en nedskrivning avseende Jolucas alkoholhaltiga färdigblandade drinkar, som estimeras tynga resultatet med cirka 1,5–2 MSEK.

Stärkt balansräkning genom riktad emission samt starkt kassaflöde

Vid utgången av Q3-24 uppgick kassan till 6,2 MSEK, vilket motsvarar en ökning om ca 4,0 MSEK jämfört med utgången av föregående kvartal om 2,3 MSEK. Kassaflödet från den löpande verksamheten uppgick till starka 6,3 MSEK, vilket har påverkats positivt av en minskning av kortfristiga fordringar och en ökning av leverantörsskulder, men påverkas likväl negativt av en ökning av kundfordringar, men som sammantaget har resulterat i ett starkt kassaflöde under kvartalet. Bolagets totala skulder uppgick till cirka 56 MSEK vid utgången av Q3-24, där det bör tilläggas att övriga skulder (∼21 MSEK) till stor del avser alkoholskatt, medan leverantörsskulder uppgick till ca 20 MSEK. Lanseringen av Joluca har under kvartalet drivit leverantörsskulderna, vilka estimeras stabiliseras under kommande kvartal. Därutöver har Umida ett lån från DBT Bank som upptogs i samband med förvärvet av Ekobryggeriet, vilket uppgår till cirka 6,7 MSEK vid utgången kvartalet.

Efter kvartalets utgång har Umida stärkt kassan och balansräkningen genom teckningsoptioner av serie TO 6B, vilka emitterades i samband med bolagets riktade emission under våren 2024. Totalt tecknades 91,3 % av optionerna, vilket har inneburit att Umida har tillförts cirka 9,2 MSEK före emissionskostnader efter kvartalets utgång. Emissionslikviden avses att användas för att stärka bolagets finansiella ställning, vilket förväntas medföra en starkare kapitalstruktur framgent samt minskade räntekostnader. Lånet från DBT Bank förväntas amorteras ned genom emissionslikviden och via bolagets kassaflöde, för att därigenom nå en starkare kapitalstruktur innan slutet av år 2024, vilket estimeras stärker utsikterna för år 2025.

Sammanfattningsvis anser Analyst Group att Umida har levererat ett starkt kvartal vilket visar på en stark tillväxt och en hög intjäning, i synnerhet drivet av en framgångsrik lansering av det egna varumärket Joluca. Lanseringen är i ett tidigt skede, men påvisar dels Umidas förmåga att utveckla egna varumärken, dels lönsamheten i bolagets affärsmodell. Sammantaget bekräftar delårsrapporten även det arbete som Umida har drivit under år 2024, med ett ökat fokus på egna varumärken, ett minskat beroende av försäljningen via Systembolaget samt marginalförbättringar. Rapporten utgör ett starkt steg mot bolagets långsiktiga målsättningar, vilket bland annat innefattar en bruttomarginal om 45 % och en uthållig EBITDA-marginal om 10 %.

Analyst Group kommer att återkomma med en analys av Umida.