Umida Group (”Umida”, ”Koncernen” eller ”Bolaget”) publicerade den 21 augusti 2025 bolagets delårsrapport för det andra kvartalet år 2025.

Några viktiga punkter om rapporten nedan:

- Nettoomsättningen (exkl. punktskatter) uppgick till 23 MSEK under Q2-25 – en tillväxt om 45 % Y-Y

- Joluca växer starkare än våra estimat – över 1,3 miljoner burkar har sålts från de större kedjorna inom DVH och påbörjar nu internationell expansion

- Marknadssatsningar driver kostnadsbasen – men framgångsrikt balanserat

- God kostnadskontroll och positivt EBITDA-resultat

Sammanfattning

Umida har under kvartalet fortsatt på inslagen väg efter den framgångsrika lanseringen av varumärket Joluca och genom fortsatta produktlanseringar och genomförda kampanjer befäst positionen för Joluca funktionsdryck. Tillväxten uppgick till 45 % under kvartalet, där Joluca fortsätter utgöra tillväxtdrivaren, men där även Ekobryggeriet påvisar stark leverans med en stärkt marknadsposition och ett nytt försäljningsrekord under juni månad.

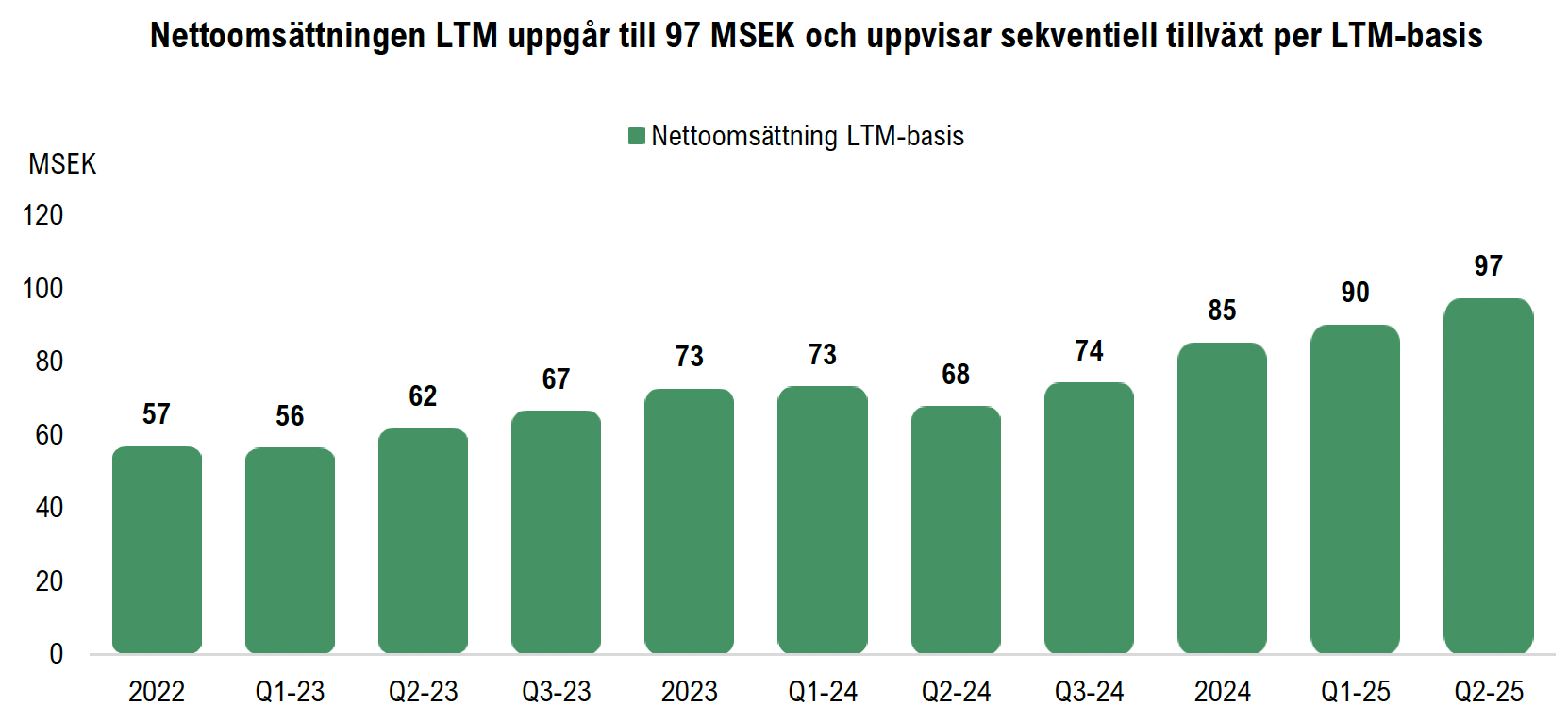

Sammantaget har Umida levererat ett starkt första halvår, där omsättningen LTM uppgått till 97,1 MSEK, vilket kan sättas i relation till Analyst Groups helårsprognoser för år 2025 om 104 MSEK och innebär att omsättningen är över våra estimat, då vi räknar med en fortsatt tillväxt under H2-25 trots svårare jämförelsetal. Under kvartalet har marknadssatsningarna drivit kostnadsbasen, men där Bolaget trots satsningarna uppvisar ett positivt EBITDA-resultat under kvartalet. Under de senaste tolv månaderna (LTM) uppgår EBITDA-resultatet till 8,7 MSEK, och baserat på stängningskursen den 20 augusti (1,5) värderas Bolaget till en EV/EBITDA-multipel om 8x och en EV/S-multipel om 0,7x, vilket vi anser, givet Bolagets tillväxtfas, utgör en attraktiv värdering. Vidare har Umida även meddelat flertalet positiva nyheter efter kvartalets utgång, med nya produktlanseringar för Joluca och första listning internationellt då varumärket lanserats i Spanien, samt fortsatta vunna upphandlingar via Systembolaget, vilket bäddar för ett intensivt andra halvår år 2025.

Nettoomsättning (exkl. punktskatter) växer med 45 % Y-Y – Joluca fortsatt tillväxtdrivare

Umidas nettoomsättning exklusive punktskatter uppgick till 23,3 MSEK (16,0), vilket motsvarar en tillväxt om 45 % Y-Y. Umidas nettoomsättning redovisas inklusive och exklusive punktskatter (alkoholskatter), varav Bolagets totala nettoomsättning inklusive punktskatter uppgick till 32,6 MSEK (25,8) under Q2-25. Nettoomsättningen exklusive punktskatter är de intäkter som tillfaller Umida. I linje med Bolagets strategi om att växa utanför Systembolaget, där det tidigare förvärvet av Ekobryggeriet och lanseringen av Joluca bidragit till att Bolaget växt kraftigt inom dagligvaruhandeln (DVH), står försäljningskanalen DVH/grossist för 81 % av Bolagets omsättning under kvartalet, medan Systembolaget utgör 18 %. Umida har därmed tagit ytterligare steg mot en ökad försäljning.

Intäktsökningen Y-Y drivs fortsatt primärt av Jolucas funktionsdrycker, vilka under kvartalet bidrog med en omsättning om 7,9 MSEK. Joluca lanserades under Q3-24 och bidrog därmed inte med försäljning under motsvarande kvartal föregående år, och utgör därmed den primära tillväxtdrivaren under kvartalet. Likt tidigare kommunicerat har Bolaget under kvartalet drivit omfattande kampanjer i dagligvaruhandeln, vilket har resulterat i att över 1,3 miljoner burkar har sålts till konsumenter från de största dagligvaruhandelskedjorna (ICA, COOP och Axfood). Den kraftigt ökade försäljningen genom kampanjerna har likväl bidragit till en ökad basförsäljning och, enligt Umidas VD Filip Lundqvist, motsvarar försäljningen en uppskattad marknadsandel om 3 %, vilket Analyst Group anser utgör ett starkt resultat i en konkurrensutsatt marknad. Joluca har totalt bidragit med en försäljning om 15,5 MSEK under H1-25, varav Bolagets totala försäljning uppgår till 41,3 MSEK och utgör cirka 38 % av Koncernens omsättning, där försäljning av Joluca har drivits av en bred distribution, med flertalet produktlanseringar under H1-25 och genomförda kampanjer.

Under våren har den nya designen av Ekobryggeriets premiumtonicprodukter rullats ut, vilka uppges ha mottagits väl och bidragit med en ökad synlighet och starkare varumärkesposition, där Bolaget redan besitter en bred butiksdistribution. Detta resulterade i att juni månad blev den bästa försäljningsmånaden hittills för Ekobryggeriet och ses som ett kvitto för ett starkt varumärkesbyggande. Den totala försäljningen för Ekobryggeriets tonics har under kvartalet därmed visat på relativ styrka, då försäljningen av varumärkets tonics uppgick till 6,8 MSEK (7,8) under kvartalet och utgjorde cirka 29 % av Bolagets omsättning. Trots en minskad försäljning Y-Y, vilket i synnerhet förklaras av en generellt avtagande efterfrågan inom segmentet premiumtonics, har varumärket försvarat samt uppges ha ökat marknadsandelen, vilket även får ses som en positiv punkt från delårsrapporten. Detta blir även tydligt under första halvåret, då omsättningen från Ekobryggeriets tonicprodukter uppgick till 12 MSEK (12), vilket är i linje med föregående år, trots att segmentet upplever en minskning. Bolaget har även visat på fortsatta framgångar inom Systembolaget med lansering av en ny hallonlikör (Club Pop) och inom Ekobryggeriet som lanserar den tredje ginprodukten, Ekobryggeriet Old Tom Gin Eko, som lanseras den 1 september år 2025. I den negativa vågskålen har varumärket Elin visat på en fortsatt svaghet, med en omsättning om 0,7 MSEK (2,2) under kvartalet, förklarat av förlorad listning för produkter hos Systembolaget.

Sammantaget har Umida visat på en stark leverans under kvartalet, i synnerhet avseende Bolagets satsning inom dagligvaruhandeln som nu utgör en betydande majoritet av Bolagets försäljning, vilket i kombination med ett starkt första kvartal har bidragit till ett starkt första halvår år 2025, då nettoomsättning (exkl. punktskatter) uppgick till 41,3 MSEK (29,2) under H1-25. Intäktsökning har drivits av Joluca, men likväl har en solid efterfrågan inom Ekobryggeriet och fortsatta vunna upphandlingar hos Systembolaget. Joluca lanserades under Q3-24, vilket innebär att Umida möter svårare jämförelsetal från och med Q3-25, men där vi anser att en bredare distribution, nya produktlanseringar och en starkare basförsäljning bäddar för tillväxt inom Joluca under H2-25. Intäktsökningen blir även tydlig i omsättningen LTM (exkl. punktskatter), vilken under perioden Q3-24 – Q2-25 uppgick till 97,1 MSEK, vilket kan sättas i relation med Analyst Groups helårsprognoser för år 2025 om 104 MSEK och innebär att Umida har levererat starkare än våra estimat.

Joluca lanserar tre nya energidrycker med central listning och tar steg mot internationell expansion

Joluca har såsom tidigare nämnts varit den primära tillväxtdrivaren under Q2-25, och givet att varumärket lanserades under Q3-24 och under cirka ett års tid (11 månader) bidragit med en total försäljning om cirka 43 MSEK (LTM, motsvarar rapporterad försäljning under perioden Q3-24 – Q2-25), bekräftas tydligt en framgångsrik lansering och att Bolaget byggt upp en solid marknadsposition. Efter kvartalets utgång har Umida även meddelat flertalet nyheter som bäddar för fortsatt expansion av varumärket, dels genom lansering av tre nya energidrycker under H2-25 och lansering i Spanien med listning hos de större dagligvaruhandelskedjorna Carrefour och Alcampo. Under H2-25 planeras lansering av totalt tre nya energidrycker, varav första produkten lanseras under vecka 37 (i september månad) och har redan säkrats centrala listningar hos befintliga kunder, vilka bland annat utgörs av ICA, COOP och Axfood. Därtill innebär lansering i Spanien att Joluca erbjuds via 130 av Carrefours och 80 av Alcampos större butiker, vilket totalt innebär en butiksdistribution om 210 större butiker i Spanien. Steget med listning i Spanien innebär att Joluca tar det första steget mot internationell expansion av varumärket och i delårsrapporten kommenterar även Umidas VD Filip Lundquist att Bolaget har tagit steg mot en möjlig lansering under inledningen av år 2026 i Norge och Finland, vilket ytterligare bäddar för internationell expansion och fortsatt tillväxt framgent.

Marknadssatsningar driver kostnadsbasen – men uppvisar positivt EBITDA-resultat under Q2-25

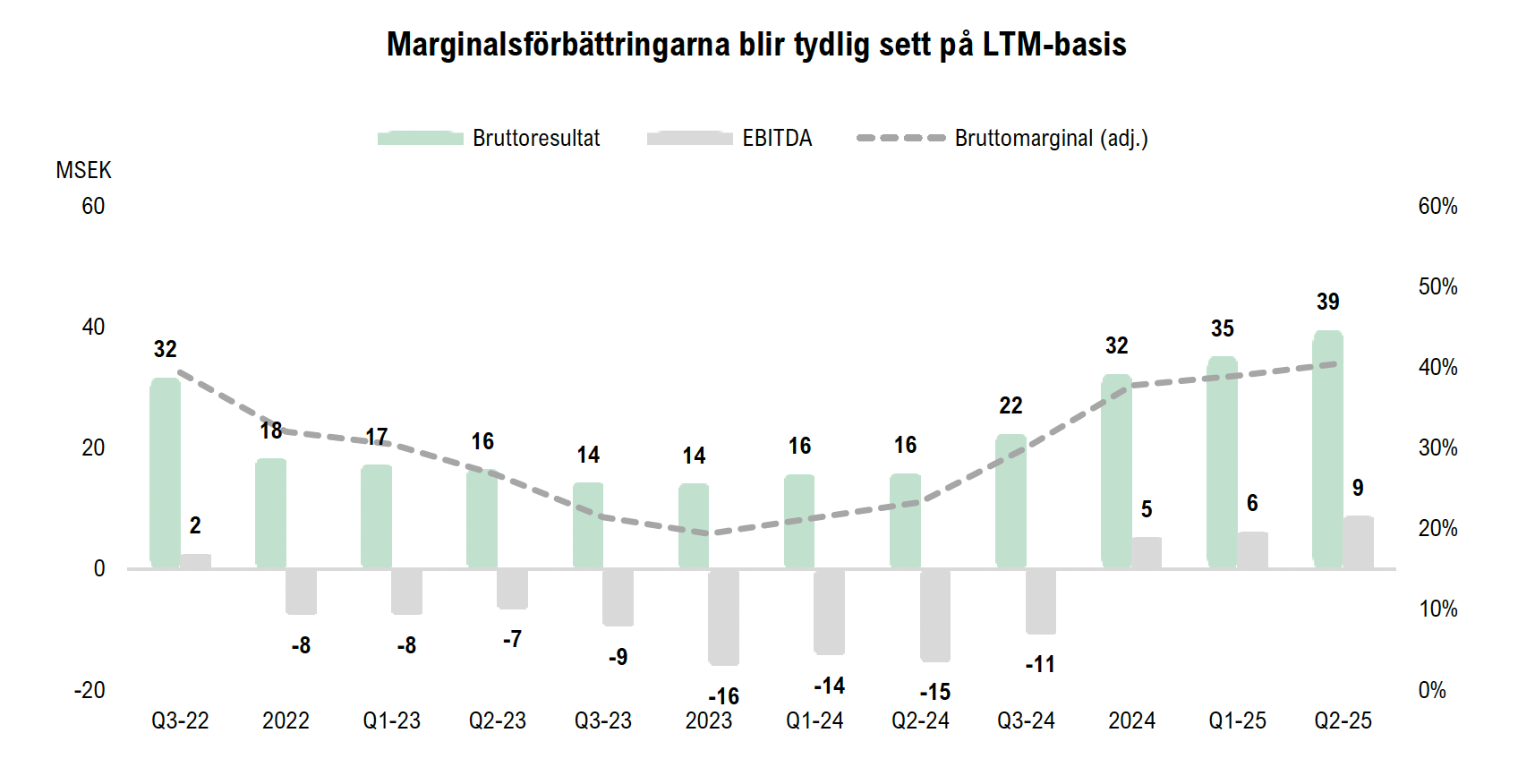

Under det andra kvartalet år 2025 uppgick Umidas bruttoresultat (justerat för övriga rörelseintäkter) till 9,2 MSEK (4,9), vilket motsvarar en förbättring om 89 % och en bruttomarginal om cirka 39 % (27 %). Bruttomarginalsökningen under kvartalet är ett resultat av den ökade försäljningen av Joluca, som medför högre bruttomarginaler, vilket också utgör ett kvitto på det effektiviseringsarbete Umida bedrivit med bland annat Ekobryggeriet och en förbättrad produktmix, vilket sammantaget ligger till grund för bruttoresultatförbättringen.

Under de senaste tolv månaderna (LTM) uppgår bruttoresultatet (justerat för övriga rörelseintäkter) till 39,5 MSEK, vilket motsvarar en bruttomarginal (adj.) om 38,5 % och kan jämföras med motsvarande period föregående år, då bruttoresultatet uppgick till 14,3 MSEK, motsvarande en bruttomarginal (adj.) om 18,9 %. Umidas långsiktiga mål är att uppnå en bruttomarginal om 45 %, marginalförbättringen under kvartalet bekräftar att Umida tar successiva steg mot en högre bruttomarginalsprofil, vilket förväntas drivas av ökad försäljning inom dagligvaruhandeln och en förbättrad produktportfölj med högre marginaler.

Samtidigt har utökade marknadskampanjer, vilka har drivit en stärkt marknadsetablering och bidragit till en ökad synlighet för varumärkena, lett till ökade kostnader, varav totala rörelsekostnader (exklusive bruttokostnader) uppgick till 8,6 MSEK (6,8). Kostnadsmassan har ökat Y-Y med cirka 27 %, vilket förklaras av ökade marknads- och säljkostnader relaterade till varumärkena Joluca och Ekobryggeriet, men detta kan likväl sättas i paritet till omsättningstillväxten om 45 % under kvartalet. Detta har resulterat i ett positivt EBITDA-resultat under kvartalet, vilket uppgick till cirka 0,7 MSEK (-1,9), vilket utgör en betydande förbättring, samtidigt som det ses som ett styrketecken att Bolaget lyckats balansera marknadssatsningar med ett hållbart rörelseresultat. Bolagets avskrivningar uppgick till 1,1 MSEK, vilket utgörs av avskrivningar kopplade till tidigare genomförda förvärv och Goodwill, vilket medför att EBIT-resultatet uppgår till -0,4 MSEK (-3). Såsom tidigare kommenterats förväntas etableringen av Joluca och stärkt marknadsposition av Ekobryggeriet driva kostnadsbasen under helåret år 2025, vilket ses som nödvändiga satsningar för att etablera en god basförsäljning och lägga en solid grund för fortsatt tillväxt under kommande kvartal och år, samtidigt som det tilläggas att kostnadsbasen är i linje med Analyst Groups estimat. Under de senaste tolv månaderna (LTM) uppgår även EBITDA-resultatet till 8,7 MSEK och EBIT-resultatet till 4,5 MSEK.

Utgående kassa om 1,9 MSEK – men tydligt förbättrad balansräkning

Y-Y Vid utgången av Q2-25 uppgick kassan till 1,9 MSEK, vilket motsvarar en minskning om cirka 1 MSEK jämfört med utgången av föregående kvartal (Q1-25), då kassan uppgick till cirka 2,9 MSEK. Kassaflödet från den löpande verksamheten före förändringar av rörelsekapitalet uppgick till 0 MSEK, men där en negativ påverkan av rörelsekapitalet bidrog till ett negativt kassaflöde från den löpande verksamheten om -1,6 MSEK, vilket kan sättas i relation till -5,6 MSEK under motsvarande period föregående år. Investeringarna som görs i syfte att stödja de strategiska satsningarna och tillväxtperioden Bolaget befinner sig i anses motiverade, givet tidigare resonemang, vilket likväl innebär att Bolagets kassaflöde fluktuerar mellan kvartalen. Analyst Group bedömer risken för ytterligare extern kapitalanskaffning som relativt låg, men en aktiv M&A-aktivitet medför möjlighet till ytterligare likviditet genom exempelvis avyttringar. Sammantaget har Umida stärkt balansräkningen under det senaste året och reglerat stora delar av lånet till DBT Bank, vilket upptogs i samband med förvärvet av Ekobryggeriet. Bolagets soliditet har även stärkts från 4,3 % under motsvarande period föregående år till 23,1 % vid utgången av Q2-25. 16:32

Analyst Group kommer att återkomma med en analys av Umida.