Umida Group (”Umida”, ”koncernen” eller ”bolaget”) publicerade den 15 maj 2025 bolagets delårsrapport för det första kvartalet år 2025.

Några viktiga punkter om rapporten nedan:

- Nettoomsättningen (exkl. punktskatter) uppgick till 18 MSEK under Q1-25 – en tillväxt om 37 % Y-Y

- Joluca påvisar en befäst marknadsposition

- Marginaltillväxt – bruttomarginal om cirka 40 % under Q1-25

- God kostnadskontroll och positivt EBITDA-resultat

Sammanfattning

Umida har levererat ett starkt kvartal med en befäst position för Joluca funktionsdryck och en stark tillväxt inom Ekobryggeriet, vilket sammantaget resulterar i att Umida levererar den högsta uppmätta omsättningen för det första kvartalet sedan start. Tillväxten uppgick till 37 % under kvartalet, där Joluca fortsätter utgöra den starka tillväxtdrivaren, men där även Ekobryggeriet levererar över våra förväntningar och växer med hela 27 % under kvartalet. Trots att det första kvartalet utgör ett säsongsmässigt svagt kvartal avseende dryckesförsäljning, samtidigt som påsken infaller i april månad 2025, bevisar Umida en god leverans avseende försäljningen, och även ökad lönsamhet med en tydlig marginaltillväxt under kvartalet. Därutöver har Umida efter kvartalets utgång stärkt den långsiktiga potentialen genom förvärvet av THBC och tar därmed ytterligare steg mot en ökad exponering mot dagligvaruhandeln, samtidigt som det aktualiserar Bolagets tillväxtstrategi. Analyst Group anser att delårsrapporten utgör en stark inledning av år 2025 och utgör ett kvitto på att Umida fortsätter ta steg mot Bolaget långsiktiga mål med en bruttomarginal om ca 45 % och en uthållig EBITDA-marginal om 10 %.

Inleder året med fortsatt stark tillväxt – omsättningstillväxt om 37 % Y-Y

Umidas nettoomsättning exklusive punktskatter uppgick till 18 MSEK (13,1), vilket motsvarar en tillväxt om 37 % Y-Y. Umidas nettoomsättning redovisas inklusive och exklusive punktskatter (alkoholskatter), varav Bolagets totala nettoomsättning inklusive punktskatter uppgick till 24,7 MSEK (21,3) under Q1-25, nettoomsättningen exklusive punktskatter är de intäkter som tillfaller Umida. Vid en jämförelse mot föregående kvartal (Q4-24), då nettoomsättningen exkl. punktskatter uppgick till 30,9 MSEK, ska det tilläggas att det fjärde kvartalet utgör det säsongsmässigt starkaste kvartalet, i synnerhet avseende alkoholförsäljning, och gör den sekventiella jämförelsen missvisande.

Intäktsökningen Y-Y drivs primärt av Jolucas funktionsdrycker, vilka under kvartalet bidrog med en omsättning om 7,6 MSEK. Analyst Group anser att detta utgör en stark prestation, i synnerhet då föregående kvartal påverkades positivt genom utrullningen av smaken ”Rhubarb Raspberry” (Rabarber/Hallon), vilken lanserades i butik under vecka 4 och intäktsfördes under föregående kvartal, då omsättningen från Joluca uppgick till cirka 15 MSEK. Under kvartalet har Umida meddelat att Joluca ytterligare breddat sortimentet genom nya centrala listningar inom dagligvaru- och servicehandeln för nya drycker, vilket utgjordes av två energidrycker med 180 mg koffein och tre koffeinfria vitamindrycker, varav utrullningarna av dryckerna förväntas ha stärkt intäktsföringen under kvartalet.

En annan bidragande faktor till tillväxten och en positiv datapunkt från kvartalet är att Ekobryggeriet uppvisar en hög tillväxt under kvartalet, uppgående till hela 27 % och bidrog med en omsättning om 5,2 MSEK, vilket är över Analyst Groups förväntningar. Tillväxten inom varumärket utgörs av en ökad försäljning av tonics, vilka växer med 16 % och förväntas därmed ha tagit betydande marknadsandelar inom segmentet för premiumtonics, samt lanseringen av Ekobryggeriets ekologiska gin med citronsmak, vilken har vunnit distribution hos Systembolaget. Under slutet av kvartalet har den uppdaterade designen på Ekobryggeriets tonicflaskor börjat rullas ut, vilken enligt Umidas VD, Filip Lundquist, initialt mottagits väl av butiker och konsumenter. Försäljningen av Ekobryggeriets tonic under april månad visar på en stark tillväxt i jämförelse med april månad föregående år, förklarat dels genom en säsongseffekt, då påsken inföll under april månad 2025 (inföll i mars månad 2024), dels av den nya designen.

Sammantaget har Umida visat på en stark leverans under årets första kvartal, vilket säsongsmässigt utgör Bolagets svagaste kvartal, och fortsätter uppvisa en hög tillväxt, vilken drivs främst av varumärket Joluca som redan har befäst en solid marknadsposition, men även av Ekobryggeriet. Intäktsökningen blir även tydlig i omsättningen LTM, vilken under perioden Q2-24 – Q1-25 uppgick till 90,1 MSEK.

Joluca bevisar marknadspositionen

Jolucas funktionsdrycker lanserades under Q3-25 och sedan dess har varumärket uppvisat en stark leverans, vilket har bidragit med en omsättning om cirka 8 MSEK under första kvartalet och utgör över 40 % av Bolagets totala nettoomsättning (exkl. punktskatter) under Q1-25. Sedan lanseringen har Joluca bidragit med en omsättning om närmare 35 MSEK, där det ska tilläggas att försäljningen av Jolucas funktionsdrycker bidrar med ökade marginaler och stärkt lönsamhet. I delårsrapporten uppger Umidas VD, Filip Lundquist, att Bolaget har lyckats etablera Joluca till att bli det sjunde största varumärket för funktionsdrycker i Sveriges totala dagligvaruhandel, vilket får ses som en betydligt stark prestation och bekräftar en befäst marknadsposition. Därmed är Jolucas marknadsposition före varumärken såsom Clean, GAAM, Cult och Homie, vilka har funnits betydligt längre på marknaden. Under kvartalet meddelade Umida att Joluca breddar sortimentet med nya produktlanseringar under vecka 15, där Bolagets två nya energidrycker med 180 mg koffein, med smak av Peach/Strawberry och Kiwi/Cactus, har fått central listning hos Ica, Coop och Axfood, samt att tre koffeinfria vitamindrycker har fått central listning hos Coop. Därutöver genomför Umida under andra kvartalet Bolagets första större kampanj i dagligvaruhandeln för att ytterligare ta marknadsandelar, där det ska tilläggas att sommarmånaderna och varmare väder antas bidra ytterligare till försäljningsökningar av funktionsdrycker.

Förvärvar THBC och stärker den långsiktiga potentialen

Umida meddelade den 7 april år 2025 att Bolaget har ingått ett aktieöverlåtelseavtal med Rest Drinks Sweden AB och Shewy AB om förvärv av samtliga aktier i THBC, varav förvärvet slutfördes under april månad och förväntas ha konsoliderats från och med den 10 april. Varumärkena utgörs av avslappningsdrycken Rest Drink, energidrycken FOMO och vitamintuggummit Shewy, medan THBC marknadsför och saluför både egna och externa uppdragsgivares produkter till dagligvaruhandeln via en egen säljorganisation. Köpeskillingen med villkor om en fast initial köpeskilling om 0,8 MSEK, vilket erläggs genom nyemitterade B-aktier i Umida, för förvärvet av THBC innebär en låg utspädning för befintliga aktieägare, uppgående till cirka 1,2 %, och påverkar därmed inte Umidas kassaflöde.

Under april månad uppger Umida att THBC har uppvisat en tillväxt, där omsättningen uppgick till cirka 0,4 MSEK under lönsamhet. Analyst Group estimerar att förvärvet initialt inte innebär någon betydande påverkan finansiellt, men medför en ökad försäljningspotential och stärkta synergieffekter framgent. Därutöver är Ash Pournouri – musikmanager, investerare och entreprenör – aktieägare i THBC och blir därmed indirekt aktieägare och föreslagen styrelseledamot i Bolaget, vilket förväntas utgöra en viktig resurs för THBC:s och Umidas tillväxtresa och bidra med erfarenhet kring bolags- och varumärkesbyggnad, samt i Umidas fortsatta förvärvsstrategi, samtidigt som förvärvet aktualiserar Bolagets förvärvsstrategi. Läs vår initiala kommentar här.

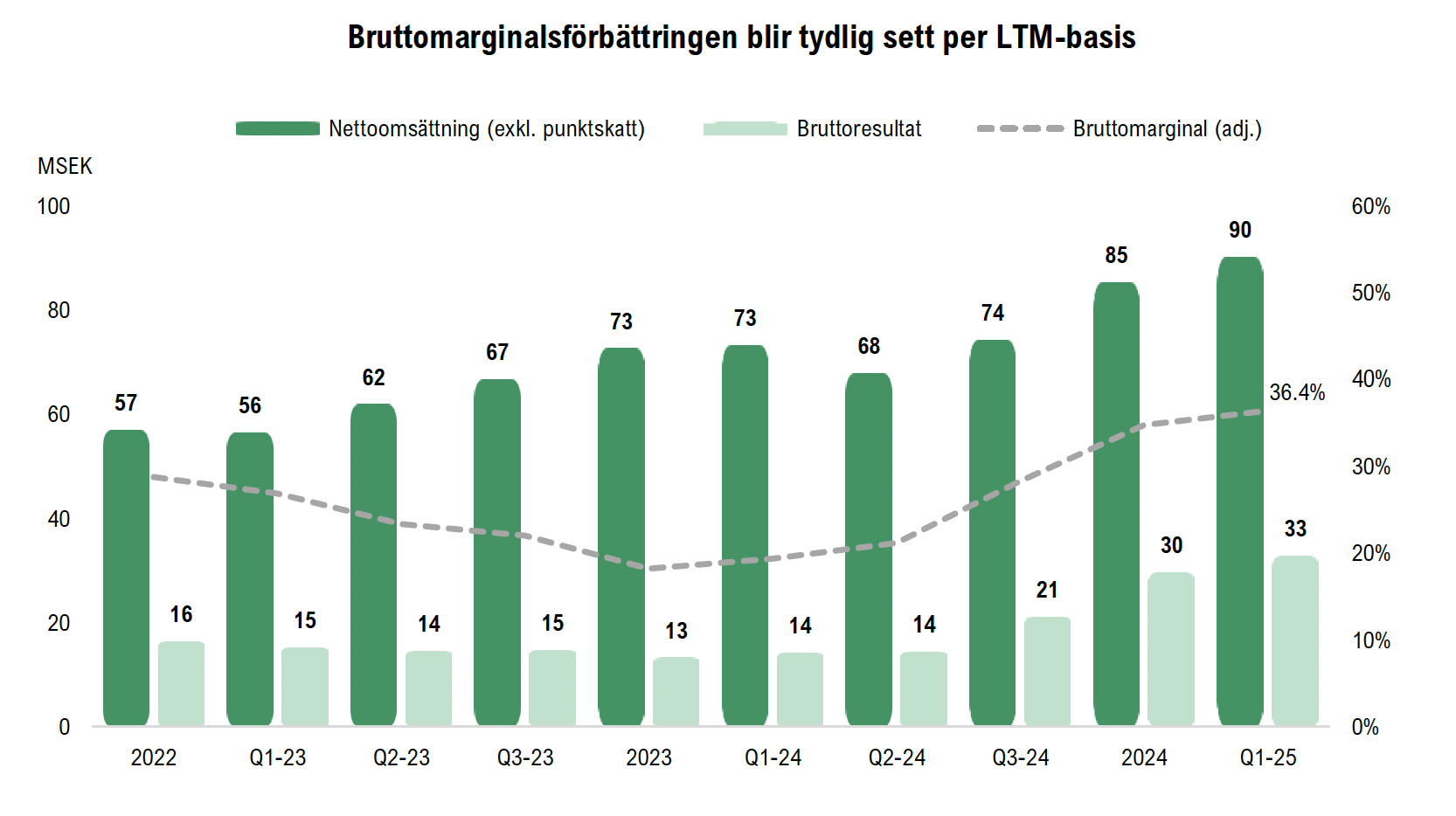

Stark bruttomarginalsförbättring under helåret 2024

Under det första kvartalet år 2025 uppgick Umidas bruttoresultat (justerat för övriga rörelseintäkter) till 7,1 MSEK (4), vilket motsvarar en förbättring om 80 % och en bruttomarginal om cirka 40 % (30 %). Bruttomarginalsökningen under kvartalet utgör ett kvitto på det effektiviseringsarbete Umida har bedrivit, vilket initierades under år 2024, där en förbättrad produktmix med ökad försäljning av Joluca samt förbättrade marginaler inom Ekobryggeriet förväntas ha medfört en stärkt bruttomarginal. Umidas långsiktiga mål är att uppnå en bruttomarginal om 45 %, och marginalförbättringen under kvartalet bekräftar att Umida tar successiva steg mot en högre bruttomarginalsprofil, vilket förväntas drivas av ökad försäljning inom dagligvaruhandeln och en förbättrad produktportfölj med högre marginaler.

Under de senaste tolv månaderna (LTM) uppgår bruttoresultatet (justerat för övriga rörelseintäkter) till 32,8 MSEK, vilket motsvarar en bruttomarginal (adj.) om 36,4 %. Det kan jämföras med motsvarande period föregående år, då bruttoresultatet uppgick till 14,2 MSEK, vilket motsvarade en bruttomarginal (adj.) om 19,4 %. Bruttoresultatet har därmed jämförelsevis ökat med 131 %, medan bruttomarginalen har stärkts med 17 procentenheter.

God kostnadskontroll och positivt EBITDA-resultat

Umidas totala rörelsekostnader (exkl. bruttokostnader) uppgick till 6,6 MSEK (4,6), vid en jämförelse mot föregående kvartal (Q4-24) har Bolagets totala rörelsekostnader minskat med cirka 16 %. Kostnadsmassan har ökat Y-Y med cirka 42 %, vilket förklaras av ökade marknads- och säljkostnader relaterade till varumärkena Joluca och Ekobryggeriet. Likt tidigare kommenterat förväntas etableringen av Joluca och stärkt marknadsposition av Ekobryggeriet driva kostnadsbasen under år 2025, samtidigt som det ska tilläggas att kostnadsbasen är lägre än Analyst Groups estimat. Analyst Group anser därmed att Umida fortsatt utvecklats har med god kostnadskontroll ett säsongsmässigt svagt kvartal. Detta blir även tydligt sett till rörelseresultatet på EBITDA-nivå, vilket under kvartalet uppgick till 1,3 MSEK (0,4), motsvarande en EBITDA-marginal om 7 % (3 %). EBITDA-tillväxten uppgår därmed till 258 %, medan EBITDA-marginalen har ökat med 4 procentenheter. På EBIT-nivå uppgick rörelseresultatet till 0,2 MSEK, vilket likväl utgör en betydande förbättring jämfört med motsvarande period föregående år om -0,7 MSEK.

Fortsätter stärka balansräkningen

Vid utgången av Q1-25 uppgick kassan till 2,9 MSEK, vilket motsvarar en minskning om cirka 3 MSEK jämfört med utgången av föregående kvartal (Q4-24), då kassan uppgick till cirka 6 MSEK. Kassaflödet från den löpande verksamheten före förändringar av rörelsekapitalet uppgick till 0,4 MSEK. Kassaflödet från den löpande verksamheten (efter förändring av rörelsekapitalet) uppgick till 3,2 MSEK, vilket kan sättas i relation till -1,6 MSEK under motsvarande period föregående år. Det förklaras delvis av en positiv effekt härrörande från rörelsekapitalet, där Bolagets kundfordringar minskade kraftigt, delvis förklarat av en omvärdering av en tidigare kundfordring från en amerikansk distributör, vilken omvärderats till en finansiell tillgång och därmed även påverkar kassaflödet från investeringsverksamheten.

Under helåret år 2024 har Umida stärkt balansräkningen och reglerat stora delar av lånet till DBT Bank, vilket upptogs i samband med förvärvet av Ekobryggeriet. Detta blir tydligt i delårsrapporten då räntekostnaderna minskat från 0,7 MSEK under motsvarande period föregående år till 0,3 MSEK under Q1-25. Under kvartalet påverkas kassaflödet negativt om cirka 0,6 MSEK avseende amortering och räntekostnader till DBT Bank, varav Bolagets skulder till kreditinstitut (både långsiktiga och kortsiktiga) minskar med cirka 0,8 MSEK och uppgick i slutet av kvartalet till cirka 2,4 MSEK. Därutöver fortsätter Bolagets soliditet att öka, från 7,8 % under motsvarande period föregående år till 26,1 % vid utgången av det första kvartalet år 2025, vilket sammantaget har resulterat i att Bolaget fortsätter stärka balansräkningen.

Analyst Group kommer att återkomma med en analys av Umida.

Senaste händelser

Textintervju

2025-10-14

Video

2025-10-14

Kommentar

2025-10-10

Kommentar

2025-10-09