Titania Holding AB (”Titania” eller ”Bolaget”) publicerade den 13 augusti år 2025 Bolagets delårsrapport för det andra kvartalet år 2025. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Stark substansvärdestillväxt

- Hyresintäkterna växte med 17 % genom högre hyror

- Har byggstartat två nya projekt

- Nuvarande substansrabatt om 59 % anses för hög

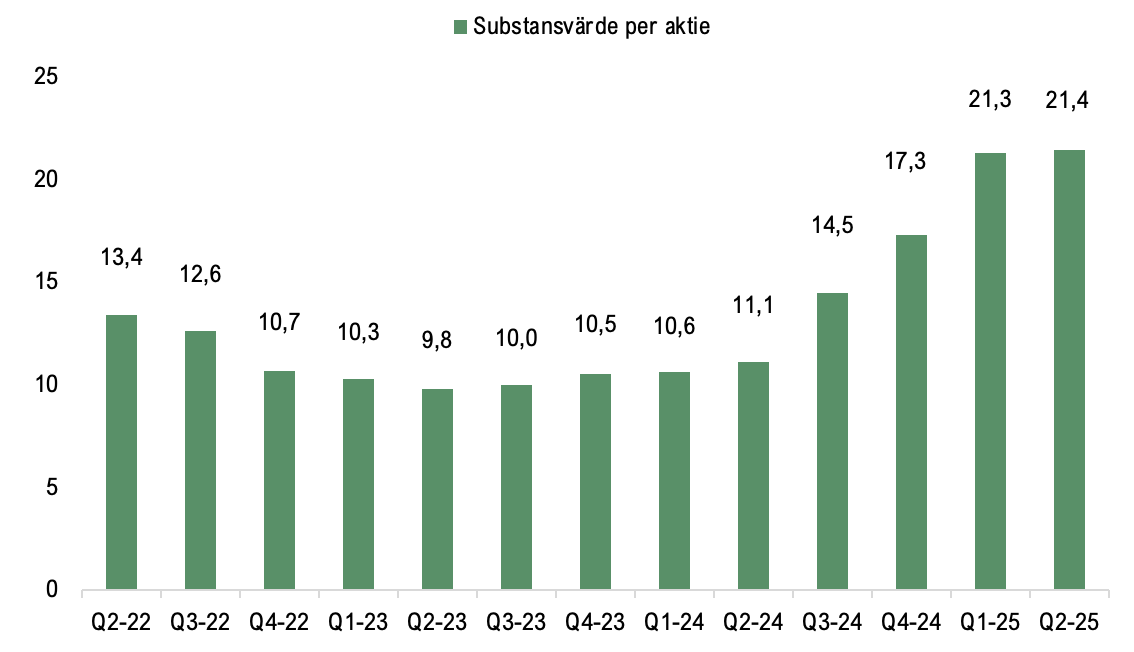

Fortsatt substansvärdestillväxt

Vid utgången av Q2-25 uppgick Titanias substansvärde per aktie till 21,4 kr (11,1), motsvarande en tillväxt om 93 % Y-Y och 1 % Q-Q, då substansvärdet per aktie vid utgången av Q1-25 uppgick till 21,3 kr. Tillväxten jämfört med föregående år är hänförlig dels till framsteg i pågående projekt, där bl.a. projektet Bjurbäcken i Rågsved har färdigställts under H1-25 fyra månader tidigare än planerat, dels till inköp av nya byggrätter som kommer att utvecklas under kommande år. Genom att Titanias portfölj består av en hög andel byggrätter, 89 % vid utgången av Q2-25, samt Bolagets starka track record avseende att utveckla attraktiva bostäder med god lönsamhet, bedömer Analyst Group att Titania fortsatt kommer uppvisa en hög tillväxt avseende substansvärde per aktie under kommande år.

Projektet Bjurbäcken 11 i Rågsved har färdigställts under kvartalet och inflyttning påbörjades under maj. Uthyrningen har enligt Titania gått mycket bra och Bolaget bedömer att samtliga lägenheter kommer att vara uthyrda inom tre månader från färdigställandet, vilket påvisar ett högt intresse samtidigt som uthyrning sker med hyresnivåer som anses fördelaktig för Titania. Hyresintäkterna under Q2-25 uppgick till 21,2 MSEK (18,6), motsvarande en tillväxt om 17 %. Ökningen är hänförlig till högre hyror jämfört med föregående år och genererade även ett ökat driftnetto som uppgick till 18,6 MSEK (17,0).

Stabil finansiell ställning

Soliditeten och belåningsgraden var stabila jämfört med föregående kvartal och uppgick vid utgången av juni till 32 % respektive 56 %, jämfört med 33 % samt 58 % vid utgången av Q1-25, vilket är inom Bolagets finansiella riskbegränsningar om en soliditet om minst 25 % och belåningsgrad om högst 70 %.

Titania har stabil finansiell ställning men är beroende av positiva värdeförändringar för att kunna exekvera på byggrättsportföljen, vilket vi förväntar oss sker i takt med att projekten utvecklas och hyrs ut med goda hyresnivåer. Däremot kan en mindre gynnsam marknadsutveckling, exempelvis med en stigande räntemiljö och således avkastningskrav, utgöra en risk för Bolaget givet nuvarande skuldsättning, då det skulle kunna påverka tillgången till gynnsamma finansieringsvillkor samt Bolagets räntekostnader, vilket således även kan påverka i vilken takt Titania kan färdigställa projekt och därmed tillväxten.

Byggstartar ytterligare två projekt i attraktiva lägen

Under sommaren har Titania byggstartat två projekt, Hallunda Gårdspark samt Bolagets projekt vid Huddinge station. Projektet i Hallunda gård är ett av de största, därmed även ett av de viktigaste, projekten i Titanias byggrättsportfölj och är beläget enligt Titanias strategi om att verka i Stockholmsområdet i attraktiva lägen med närhet till spårbunden kollektivtrafik. Merparten av projektet består av bostäder i form av flerbostadshus, radhus, stadsradhus och villor. Utöver bostäder planeras det för ett äldreboende, en förskola, restaurang, underjordiskt garage och kommersiella lokaler. Analyst Group räknar med att projektet i sin helhet färdigställs under år 2028 men att färdigställandet kommer att ske i etapper, varigenom uthyrning av delar av projektet kan starta tidigare än så. Vi räknar med att uthyrning av delar av projektet kan starta under år 2026 och att betydande hyresintäkter kan börja genereras redan under år 2027.

Beträffande projektet vid Huddinge station så avser det 414 bostäder samt lokaler för centrum-verksamhet. Titanias nyligen färdigställda projekt i Rågsved, vilket ligger i närheten av det nu byggstartade projektet i Huddinge, där lägenheter nu hyrs ut med god efterfråga till en hyra om ca 2 980 kr per kvadratmeter. Givet samma hyresnivå i projektet vid Huddinge station förväntas en direktavkastning över 7 % före finansiella kostnader. Direktavkastningen efter finansiella kostnader är beroende av räntenivån under kommande år men givet ett antagande om Stibor 90 på i snitt 3 % över de kommande tre åren så beräknas direktavkastningen trots det överstiga 6 %, vilket Analyst Group ser som mycket attraktivt på ett bostadsprojekt i Stockholmsregionen med närhet till centrum genom spårbunden trafik.

Flexibel modell en styrka i nuvarande klimat

Den svenska bostadsmarknaden har genomgått en fortsatt återhämtning under Q2-25 med svag ökning av antalet försäljningar och priser men där ökade bostadspriser, lägre räntor än föregående år och stigande reala disponibla inkomster bidar till en något högre bostadsproduktion. Utbudet av bostadsrätter på andrahandsmarknaden anses fortsatt vara relativt hög, vilket minskar efterfrågan på nyproduktion. Marknaden för hyresrätter bedöms vara starkare och Titanias flexibla modell medför att Bolaget i ett relativt sent skede i ett projekt kan bestämma om det ska upplåtas som bostadsrätt eller hyresrätt, varigenom den upplåtelseform som förväntas generera bäst avkastning kan väljas, vilket vi ser som en styrka i nuvarande marknadsklimat. Dessutom ser vi projektet i Rågsved som en validering av Titanias modell att bygga högkvalitativa bostäder i attraktiva lägen i Stockholmsregionen där betalningsviljan är hög fungerar väl även i ett tuffare marknadsklimat.

Sammantaget anser Analyst Group att Titania levererade ett stabilt kvartal, där substansvärdet växer med 93 % jämfört med föregående år. Vi ser det färdigställda projektet i Rågsved med god uthyrningsgrad hittills som ytterligare validering av Titanias strategi samt förmåga att färdigställa projekt snabbare än planerat och ser således positivt på att Titania fortsätter att starta nya projekt i liknande lägen, som Hallunda Gårdspark och Huddinge station. Genom att fortsätta utveckla projektportföljen estimeras en stark substansvärdestillväxt under kommande år, varför vi upprepar vår vy att den nuvarande substansrabatten, vilken i skrivande stund uppgår till 59 %, är för hög.

Vi kommer att återkomma med en uppdaterad aktieanalys av Titania.