Tellusgruppen (”Tellusgruppen” eller ”Koncernen”) publicerade den 24 oktober 2025 Koncernens delårsrapport för det tredje kvartalet år 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

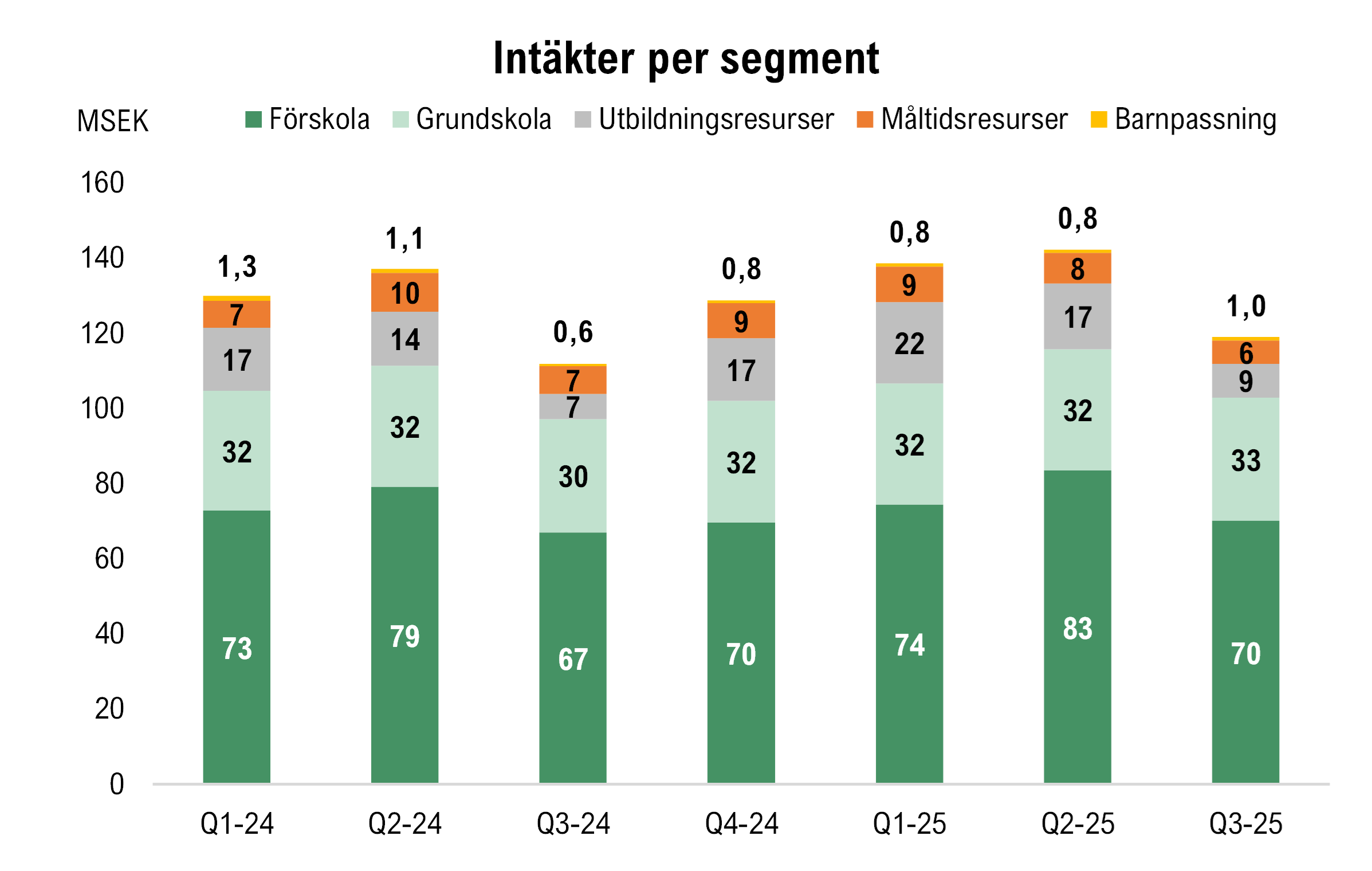

- Totala intäkter om 117,8 MSEK – organisk tillväxt om ca 8,5 % Y-Y

- 2 627 inskrivna barn och elever (2 526) – tillväxt om 4 % Y-Y

- Beläggningsgrad om 75,8 % (71,4) inom förskolan – driver förbättrad lönsamhet

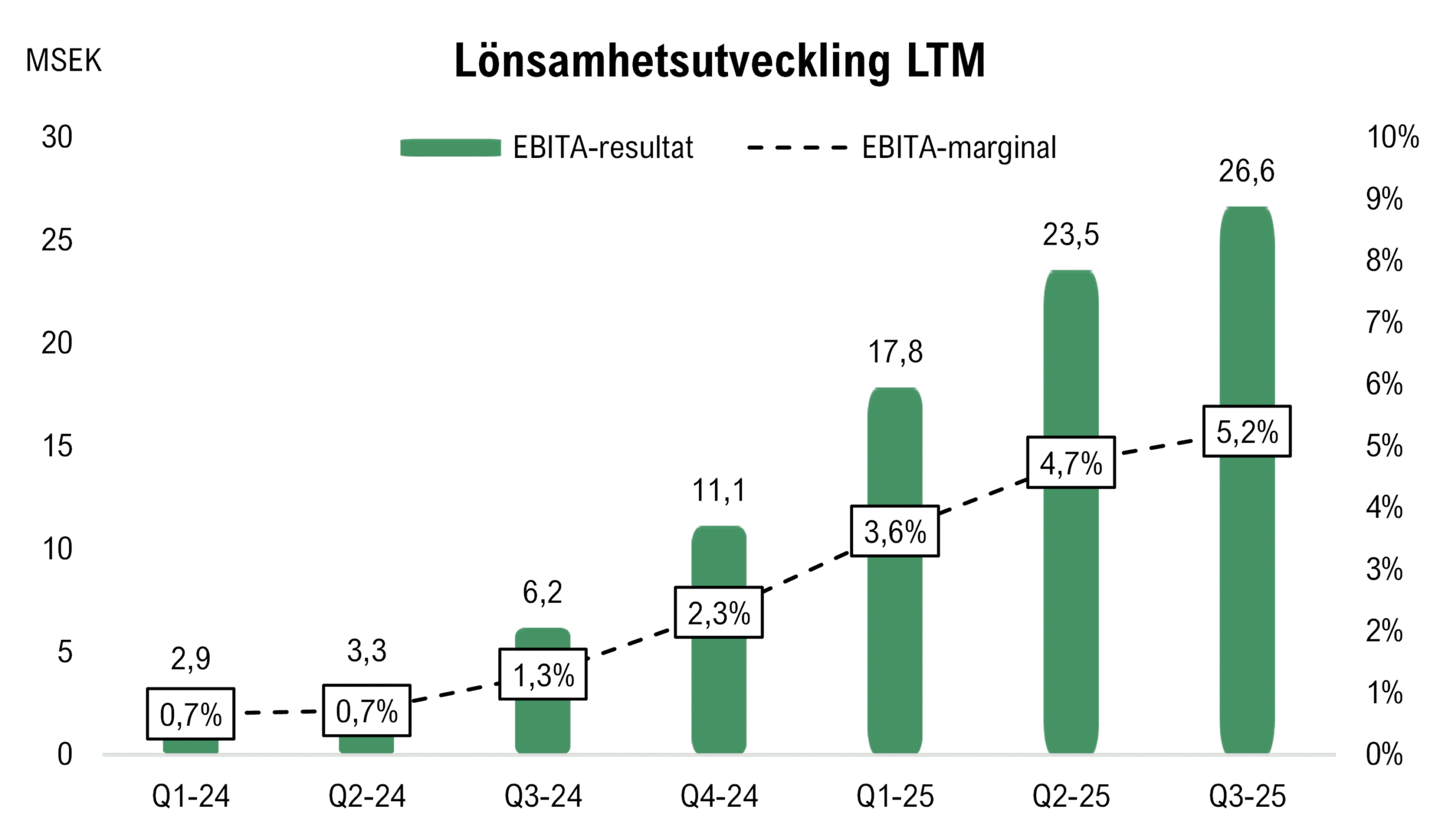

- EBITA-marginal om 12,1 % (10,4) under Q3-25 och 5,2 % LTM

- Efterutdelning om 0,1 kr per aktie – sänder starkt signalvärde

- Nettoskuld / justerad EBITDA om 1,2x (4,8) – skapar ökat finansiellt handlingsutrymme

Solid organisk omsättningstillväxt från för- och grundskolesegmentet

De totala intäkterna under Q3-25 uppgick till ca 117,8 MSEK (107,1), motsvarande en tillväxt om ca 10 % Y-Y, varav den organiska tillväxten uppgick till 8,5 % jämfört med samma period föregående år. De tre största affärsområdena, för- och grundskola samt utbildningsresurser, agerade draglok för tillväxten under kvartalet. Antalet inskrivna barn och elever uppgick under Q3-25 till 2 627 (2 526), en ökning om 4 % Y-Y. Tillväxten i totala intäkter drivs delvis av en ökning i övriga rörelseintäkter, som uppgick till 9,7 MSEK (5,7) under kvartalet, motsvarande 9 % (5,6) av nettoomsättningen. Dessa intäkter består bl.a. av statsbidrag och andra kommunala stöd som i många fall betalas ut på halvårsbasis, vilket således kan leda till en viss slagighet i de totala intäkterna.

Segmentet förskola (Tellusbarn) genererade intäkter om 70,1 MSEK (66,9) under kvartalet, motsvarande en tillväxt om 4,7 % Y-Y och utgjorde 59,5 % av Koncernen totala intäktsbas. Antalet inskrivna barn under kvartalet uppgick till 1 633 (1 569), en ökning om ca 4 % jämfört med Q3-24. Det är ett typiskt säsongsmönster då antalet inskrivna barn minskar Q-Q under det tredje kvartalet, inför skolstarten under höstterminen. Beläggningsgraden stärktes till 75,8 % (71,4) inom förskolesegmentet, vilket kan tillskrivas elevtillströmningen som följer av en positiv utveckling inom de förskolor som startats under de senaste två åren.

Intäkterna inom grundskolan (Tellusskolan) uppgick under Q3-25 till 32,7 MSEK (30,2), en tillväxt om 8,2 % och utgjorde 27,8 % av Koncernens intäkter. Antalet elever i grundskolan uppgick till 994 (957), en ökning om 3,9 % Y-Y. Givet att snittintäkten per elev är relativt oförändrad Y-Y antar vi att diskrepansen mellan tillväxten i intäkter och antalet elever kan tillskrivas en ökning i övriga rörelseintäkter.

Segmentet utbildningsresurser uppvisade totala intäkter om 9,1 MSEK (6,7) under kvartalet, där tillväxten om ca 36 % Y-Y primärt kan tillskrivas förvärvet av Vikariepoolen som konsoliderades under början av Q1-25. Det tredje kvartalet är i regel det svagaste inom utbildningsresurser, då behovet av externa tjänster avtar drastiskt under sommaren, vilket förklarar att segmentet enbart utgjorde 7,7 % av Koncernens totala intäkter under Q3-25.

Avseende segmentet måltidsresurser (Tellusfood) uppgick intäkterna under kvartalet till 6,1 MSEK (7,4), en minskning om 16,7 % Y-Y. Av dessa intäkter representerade 0,8 MSEK (2,1) extern försäljning. Slutligen uppgick intäkterna från det minsta segmentet, barnpassning (Nanny by Tellus), till ca 1 MSEK (0,6), motsvarande en tillväxt om ca 50 % Y-Y, om än från låga nivåer i absoluta tal.

Fortsatt marginalexpansion

Tellusgruppen redovisade ett justerat EBITDA-resultat om 15,4 MSEK (12,5), motsvarande en marginal om 13,1 % (11,7). EBITA-resultatet, vilket är mer relevant givet Koncernens K3-redovisning där goodwill skrivs av, uppgick till 14,2 MSEK (11,1), motsvarande en EBITA-marginal om 12,1 % (10,4). Lönsamhetsförbättringen drevs främst av för- och grundskolesegmentet, vilka redovisade justerade EBITDA-resultat om 12,1 MSEK respektive 6,5 MSEK, med marginaler om 17,2 % och 19,8 %.

Som väntat var det tredje kvartalet säsongsmässigt starkt inom för- och grundskoleverksamheten, då personalkostnaderna sjunker markant under sommaren till följd av semesteruttag. Därtill bidrog en högre beläggningsgrad inom förskolan, 75,8 % (71,4), till ökad skalbarhet i enhetsstrukturen, där varje ytterligare inskrivet barn adderar marginal med begränsade merkostnader. Sammantaget anser Analyst Group att kvartalet visar på en underliggande effektivisering, snarare än enbart en säsongseffekt.

De övriga segmenten redovisade negativa EBITDA-resultat, varav utbildningsresurser stod för -1,2 MSEK (-0,2), drivet av säsongsmässigt lägre efterfrågan under sommaren och effekten av Vikariepoolens konsolidering. Förvärvet av Vikariepoolen förstärker dessa säsongseffekter, då verksamheten är starkt kopplad till skolornas terminer och därmed uppvisar betydande variation mellan kvartalen. Måltidsresurser förbättrades till -0,4 MSEK (-1,1), medan barnpassning hade en marginell resultatpåverkan.

Tellusgruppens diversifierade struktur bidrar till att utjämna Koncernens resultatsäsongsmönster. Det tredje kvartalet illustrerar tydligt denna balans, där stark lönsamhet inom för- och grundskola kompenserar för tillfälligt svagare resultat i utbildnings- och måltidsresurser. EBITA-trenden på LTM-basis visar fortsatt positivt momentum, vilket indikerar att lönsamhetsförbättringen har strukturella inslag.

Efterutdelning sänder starkt signalvärde

Under det tredje kvartalets sista dag meddelade Koncernen att styrelsen föreslår en extra utdelning om 0,1 kr per aktie, motsvarande 1,8 MSEK, villkorad av beslut på en extra bolagsstämma den 4 november 2025. Analyst Group bedömer att den föreslagna efterutdelningen sänder en tydlig signal om Tellusgruppens mer uthålliga lönsamhetsnivå, vilket ytterligare bekräftas genom Q3-rapporten. Tellusgruppen framhåller i rapporten att merparten av vinsten fortsatt ska återinvesteras i verksamheten och användas till förvärv, men att strategin att samtidigt möjliggöra utdelning illustrerar en balanserad och långsiktigt attraktiv kapitalallokering.

Finansiell ställning – lägre slutbetalning avseende tilläggsköpeskillingen för Omniglot

Vid utgången av Q3-25 uppgick Koncernens kassa till 4,4 MSEK, samtidigt som de lång- och kortfristiga räntebärande skulderna uppgick till 19,1 MSEK respektive 24,5 MSEK. Under kvartalet slutförhandlades tilläggsköpeskillingen för Omniglot, vilka förvärvades år 2022. Slutbetalningen uppgick till 22,8 MSEK, vilket är 3,8 MSEK lägre än den tidigare bokförda nivån om 26,6 MSEK.

Sammantaget uppgick nettoskulden till ca 39,2 MSEK, vilket i relation till det justerade EBITDA-resultatet LTM om 31,7 MSEK motsvarar en Nd/just. EBITDA om 1,2x (4,8) – en markant förbättring jämfört med samma period föregående år. Det som däremot förändrats är skuldernas löptidsprofil, där majoriteten nu är kortfristig och därmed förfaller inom de kommande tolv månaderna. Med den stärka lönsamheten bedömer vi att Tellusgruppen har goda förutsättningar att hantera denna skuldstruktur på ett kontrollerat sätt.

En viktig aspekt i sammanhanget är Koncernens säsongsmönster i rörelsekapitalet, där Tellusgruppen i regel binder betydligt mer kapital under Q3, medan kapital tenderar att frigöras under efterföljande kvartal. Detta beror på terminsstarternas påverkan på kostnadsstrukturen samt säsongsvariationer i personal- och driftskostnader. Effekten blev tydlig även under Q3-25, då förändringar i rörelsekapital belastade det fria kassaflödet med 24,8 MSEK. Mot denna bakgrund förväntas kapital frigöras framgent, vilket tillsammans med en mer uthållig lönsamhetsprofil skapar finansiellt handlingsutrymme att hantera den kortfristiga skulden om 24,5 MSEK.

Sammanfattningsvis anser Analyst Group att Tellusgruppen fortsätter uppvisa robust tillväxt under stärkt lönsamhet, där för- och grundskoleverksamheten driver både tillväxt och marginalexpansion genom ökad elevtillströmning och högre beläggningsgrader. Den organiska tillväxten om 8,5 % och en justerad EBITA-marginal på 12,1 % visar på god operationell hävstång. Den föreslagna efterutdelningen speglar den mer uthålliga lönsamheten, medan den lägre slutbetalningen för Omniglot och en förbättrad skuldsättningsgrad (Nd/EBITDA 1,2x) stärker den finansiella flexibiliteten. Sammantaget bedömer vi att Tellusgruppen är väl positionerat för fortsatt lönsam tillväxt med en balanserad kapitalallokering och stärkt motståndskraft framgent.

Med hänsyn till gårdagens stängningskurs om 4,9 kr per aktie handlas Koncernen till en EV/FCF-multipel (LTM) om 4,0x, motsvarande en FCF-yield om 25 %, vilket vi bedömer utgör en omotiverat låg värdering.

Vi kommer att återkomma med en uppdaterad aktieanalys av Tellusgruppen.