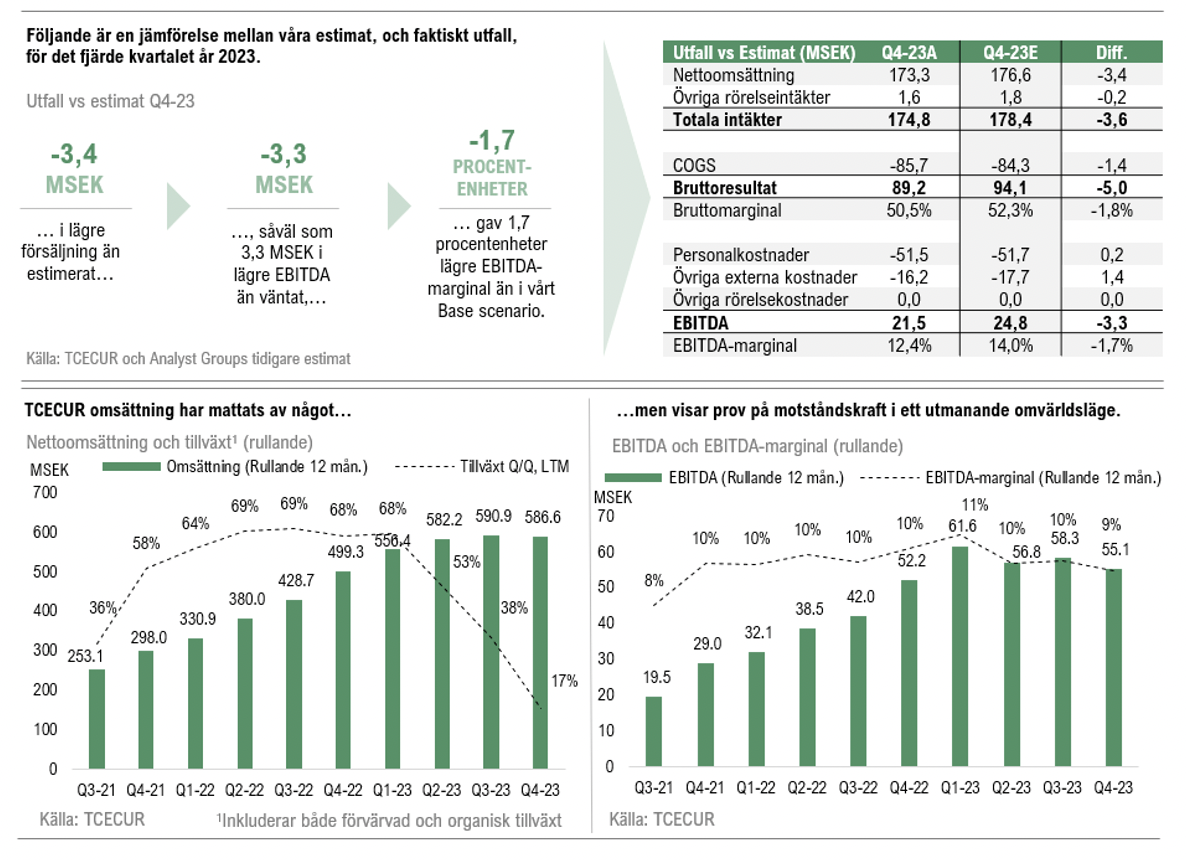

Under det fjärde kvartalet år 2023 uppgick nettoomsättningen till 173,3 MSEK (177,6), motsvarande en minskning om -2,4 % Y-Y. Utfallet kan jämföras med Analyst Groups estimat för Q4-23 om 176,6 MSEK i ett Base scenario, vilket TCECUR därmed underskred med 3,4 MSEK. Sett till Koncernens årliga återkommande intäkter har dessa fortsatt att öka, vilka vid utgången av kvartalet uppgick till 60,1 MSEK (50,5), motsvarande en tillväxt om 19 % Y-Y och utgör 10,2 % av omsättningen LTM. Den totala orderstocken vid utgången av december uppgick till 186,6 MSEK (187,2), vilket ger en viss guidning om förutsättningarna för att TCECUR ska kunna uppvisa tillväxt även under kommande kvartal.

Sett till helåret 2023 steg nettoomsättningen till 586,6 MSEK jämfört med 499,3 MSEK (ej pro forma) under föregående år, vilket motsvarar en tillväxt om 17,5 %. Analyst Group anser att detta utgör ytterligare ett bevis på koncernens robusta och väldiversifierade produkt- och tjänsteportfölj, som visar prov på motståndskraft även i mer utmanande makroekonomiska tider.

Omstruktureringskostnader hämmade EBITDA-marginalen på helårsbasis

Under Q4-23 uppgick bruttomarginalen till 50,5 %, vilket var 1,8 procentenheter lägre än vårt estimat, men innebär däremot både en förbättring Q-Q (49,1 %) och en förbättring avseende förhållande till motsvarande period föregående år då bruttomarginalen uppgick till 48,1 %.

Koncernens EBITDA-resultat uppgick under det fjärde kvartalet år 2023 till 21,5 MSEK (24,6), vilket är en minskning om 12,8 % mot jämförbart kvartal år 2022, motsvarande en marginal om 12,4 % (13,9). Detta understeg således Analyst Groups estimat om 14 % i ett Base scenario. TCECUR förklarar att den minskade omsättningen, och följaktligen lönsamheten, delvis beror på tuffa jämförelsesiffror från Q4-22, då dotterbolaget RF Coverage hade ovanligt stora leveranser till Trafikverket. Dessutom har resursbrist, särskilt inom nationella säkerhetssystem, lett till ökat nyttjande av underleverantörer på bekostnad av lönsamheten. En annan faktor som negativt påverkade utvecklingen var vissa specifika projekt som överskred den budgeterade kalkylen, vilket resulterade i nedsatt lönsamhet på grund av nödvändiga justeringar av retroaktiv vinstavräkning. Slutligen har koncernen investerat i två nya initiativ med lovande framtidsutsikter, vilket har medfört ökade kostnader under Q4-23.

TCECUR har kommunicerat en rad nyheter under inledningen av Q4-23 som på lång sikt har god potential att bidra till ökad lönsamhet för koncernen som helhet. Det inkluderar bl.a. en fusion mellan dotterbolagen Mysec och Automatic Alarm, där kostnadssynergier förväntas realiseras genom samordnade inköp. TCECUR meddelade även att koncernen startat upp ett nytt dotterbolag, Sectragon International AB, i syfte att möta den ökade efterfrågan globalt. Det nya dotterbolaget drivs av tidigare grundarna och entreprenörerna från Sectragon, och Analyst Group ser mycket positivt på denna nyhet, särskilt med tanke på den starka lönsamhetsprofilen hos den svenska verksamheten.

För helåret 2023 redovisades ett bruttoresultat om 302,2 MSEK (258,4), motsvarande en bruttomarginal om 50,6 % (50,2). TCECUR levererade ett EBITDA-resultat om 55,1 MSEK (52,2) på helårsbasis, således en ökning i både procentuella- och absoluta termer, men där EBITDA-marginalen, trots ökad bruttomarginal, minskade från 10,5 % år 2022 till 9,4 % under år 2023. Den minskade EBITDA-marginalen är i huvudsak hänförlig till omstruktureringskostnader om 4,7 MSEK, relaterat till VD-byte och sammanslagningen mellan Mysec och Automatic Alarm. Analyst Group anser att den underliggande lönsamheten är intakt och att de lönsamhetsinitiativ som genomförts under år 2023 ännu inte har realiserats fullt ut. Således är vi av uppfattningen att TCECUR har skapat en stabil plattform för att kunna öka lönsamheten framgent. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av TCECURs rullande omsättning och EBITDA-resultat de senaste tio kvartalen.

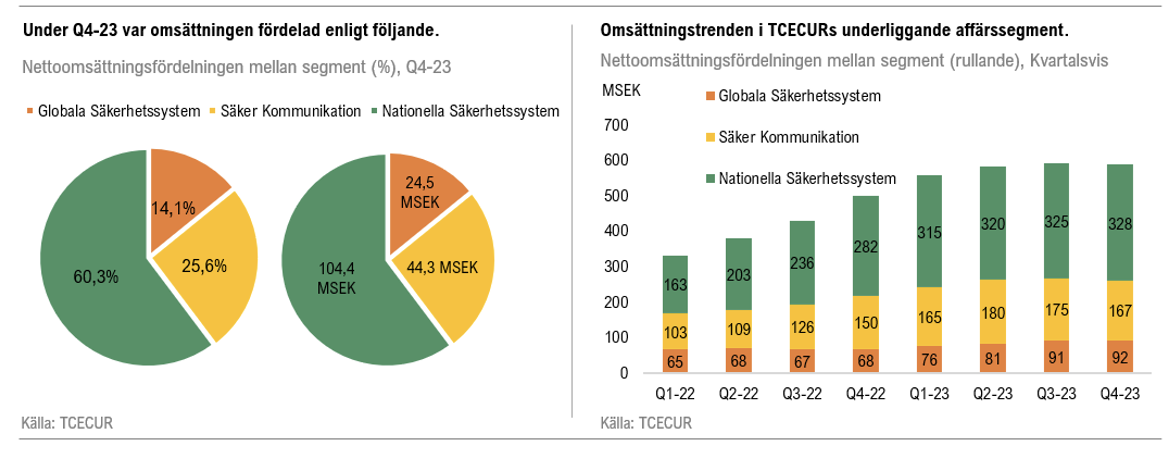

Nationella Säkerhetssystem levererade en nettoomsättning om 104,4 MSEK (101,5), vilket är en ökning om 2,8 % i jämförelse med Q4-22. TCECUR belyser i rapporten att lönsamheten varierar kraftigt inom affärsområdets dotterbolag, då Nationella Säkerhetssystem utgör lejonparten av koncernens omsättning anser Analyst Group att det är av yttersta vikt att förbättra lönsamheten inom affärsområdet, för att på så sätt lyfta lönsamheten inom hela koncernen. Koncernen har, som tidigare nämnt, tagit steget att investera i en unik produkt riktad mot larmmarknaden, vilken adresserar det gap som uppstår när telekomoperatörer stänger ner 2G- och 3G-näten under perioden 2024-2025, vilket kan bli en viktig tillväxtdrivare kommande år.

Affärsområdet Globala Säkerhetssystem, vars siffor i dagsläget endast utgörs av dotterbolaget AWT, uppvisade en omsättning om 24,5 MSEK (23,3) under det fjärde kvartalet, vilket är en ökning om 5,1 % Y-Y. Det tidigare positiva momentumet som affärsområdet visade upp under 2023 har således mattats av, men TCECUR förklarar att detta kan hänföras till att flera pågående projekt närmar sig slutförande och att dessa behöver färdigställas innan kunderna tar nästa steg i utrullningen. En spännande utveckling inom affärsområdet är det nystartade dotterbolaget, Sectragon International AB, som, likt AWT, har en betydande potential att följa stora globala nyckelkunder och växa i takt med dem. Analyst Group bedömer att det nya dotterbolaget har god potential att ytterligare driva tillväxten inom affärsområdet framgent.

Omsättningen inom affärsområdet Säker Kommunikation uppgick till 44,3 MSEK (52,8), motsvarande en minsking om 16 % jämfört med samma period föregående år, vilket primärt kan tillskrivas RF Coverage’s omfattande engångsprojekt för Trafikverket som ägde rum under jämförelsekvartalet (Q4-22). Analyst Group noterar att Q4-23 är det andra kvartalet i rad där affärssegmentet uppvisar negativ tillväxt Y-Y, och även om majoriteten av minskningen är hänförligt till engångsprojekt, bör tillväxten inom detta segment hållas under uppsyn framgent.

Sett till koncernens tre affärssegment, Nationella Säkerhetssystem, Globala Säkerhetssystem och Säker Kommunikation, var fördelningen avseende försäljning under Q4-23 enligt nedan figur. Som det framgår utgör Nationella Säkerhetssystem fortsatt den största andelen av koncernens totala försäljning.

Ny VD har tillträtt efter kvartalets utgång

Den 8:e januari i år tillträdde Jacob Philipson som ny VD och koncernchef för TCECUR, vilket innebär att han tog över rollen från Ole Oftedal som varit tillförordnad VD sedan maj år 2023, och som nu återgår till rollen som styrelseordförande. Jacob besitter en gedigen erfarenhet inom både teknik- och telekombranschen, vilket tidigare nämnts i vår rapportkommentar för Q3-23. Jacob har bland annat varit VD i 8 år för ett ledande SaaS-bolag inom den kommersiella fastighetsbranschen.

Analyst Group bedömer att Jacobs erfarenhet av att leda lönsamma SaaS-bolag kan kompletterad bolaget i rollen som VD för TCECUR. Med Jacob vid rodret ser vi goda möjligheter för TCECUR att fortsätta öka andelen återkommande intäkter, tillika kassaflöden, samt bygga vidare på arbetet att förbättra den totala lönsamheten inom koncernen, och på sikt nå målet om en 10 % i EBIT-marginal.

Ytterligare en operativ förstärkning har skett inom koncernen genom rekryteringen av Hannes Thorén Sadek, som intagit rollen som Head of Corporate Development. Hannes kommer senast från Bokusgruppen där han arbetade med affärsutveckling och förvärv, och dessförinnan har han bl.a. arbetat som managementkonsult på Capgemini samt med förvärv och strategi på Volati. Hannes kommer att arbeta med såväl TCECURs existerande dotterbolag som med koncernens strategi och förvärv av nya potentiella bolag framgent. Analyst Group ser med tillförsikt fram emot möjliga förvärv under 2024 och anser att koncernen är väl rustat för att ta tillvara på de affärsmöjligheter som uppstått i och med ett svalare marknadsklimat.

Finansiell ställning och kassaflöde

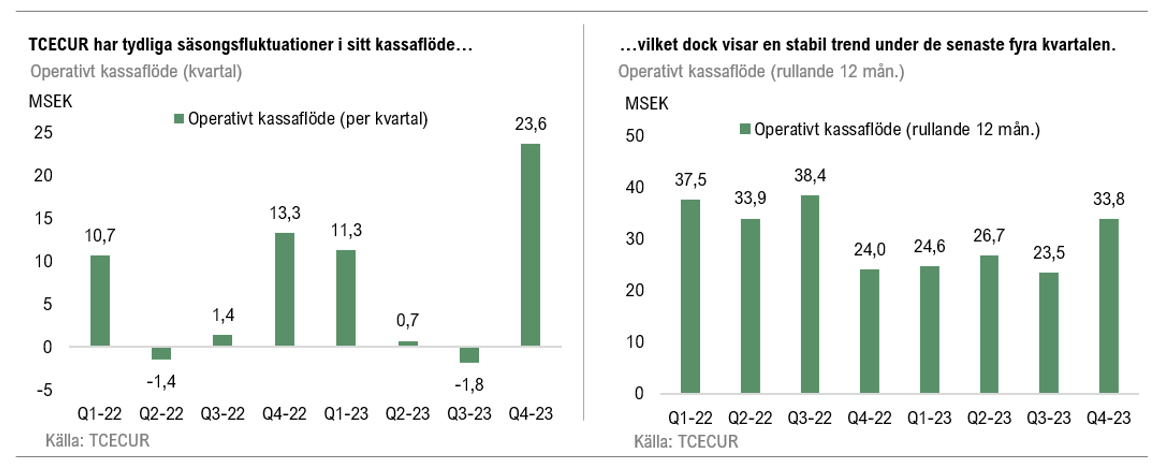

Sett till nettoskulden per den sista december (exkl. nyttjanderättstillgångar) uppgick denna till ca 45,8 MSEK, utifrån en kassa om ca 23,4 MSEK i förhållande till de räntebärande skulderna om ca 69,2 MSEK. Givet nuvarande EBITDA LTM, motsvarar det en skuldsättning om 0,8x (nettoskuld i förhållande till EBITDA, LTM). Detta är således fortsatt under koncernens långsiktiga mål om 2,5x, vilket Analyst Group ser som ett styrketecken, då den solida balansräkningen ger koncernen ökad flexibilitet och handlingsutrymme, särskilt när det gäller potentiella förvärv.

Kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital nådde rekordstarka 23,6 MSEK (13,3). Denna kraftiga ökning kan primärt tillskrivas positiva förändringar i rörelsekapitalet, där den huvudsakliga faktorn var den effektiva minskningen av leverantörsskulder. Fjärde kvartalet är vanligtvis det starkaste, och med tanke på de tydliga säsongsvariationerna inom branschen ger det rullande operativa kassaflödet (LTM) en mer representativ bild av verksamheten eftersom det jämnar ut säsongsbetonade fluktuationer, vilket illustreras i graferna nedan.

Avslutande ord

Sammanfattningsvis presenterar TCECUR en Q4-rapport där både nettoomsättningen och lönsamheten understeg våra estimat, men när man summerar helåret anser Analys Group att koncernen har levererat väl, speciellt med tanke på resursbrist, omstruktureringar och tuffa jämförelsekvartal. TCECUR lyckas växa omsättningen med 17,5 %, samtidigt som koncernen, justerat för omstruktureringskostnader, bibehåller lönsamheten och avslutar året med ett urstarkt kassaflöde och en solid balansräkning. År 2023 har präglats av åtgärder som förväntas bära frukt under de kommande åren, och med en ny och erfaren VD på plats anser Analyst Group att TCECUR är väl positionerat för fortsatt lönsam tillväxt under 2024. Vi håller fast vid vår uppfattning att aktien för närvarande är undervärderad och att det erbjuder en gynnsam risk/reward vid nuvarande nivåer.

Vi kommer att återkomma med en uppdaterad aktieanalys av TCECUR inom kort.