TCECUR har publicerat sin delårsrapport för fjärde kvartalet 2022, där koncernen kraftigt överträffade våra försäljningsestimat och nådde en ny historisk högstanivå i termer av omsättning.

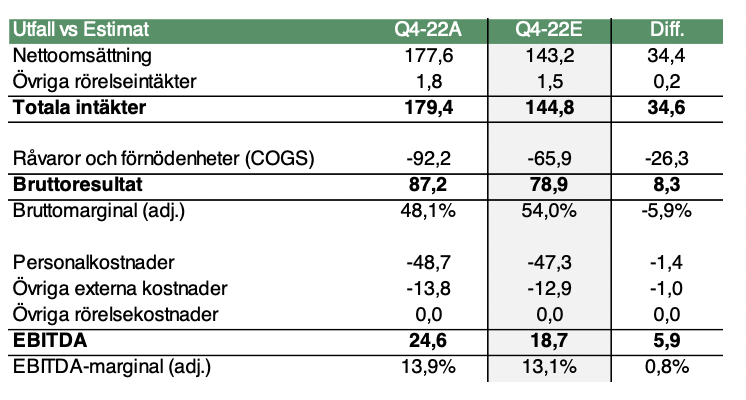

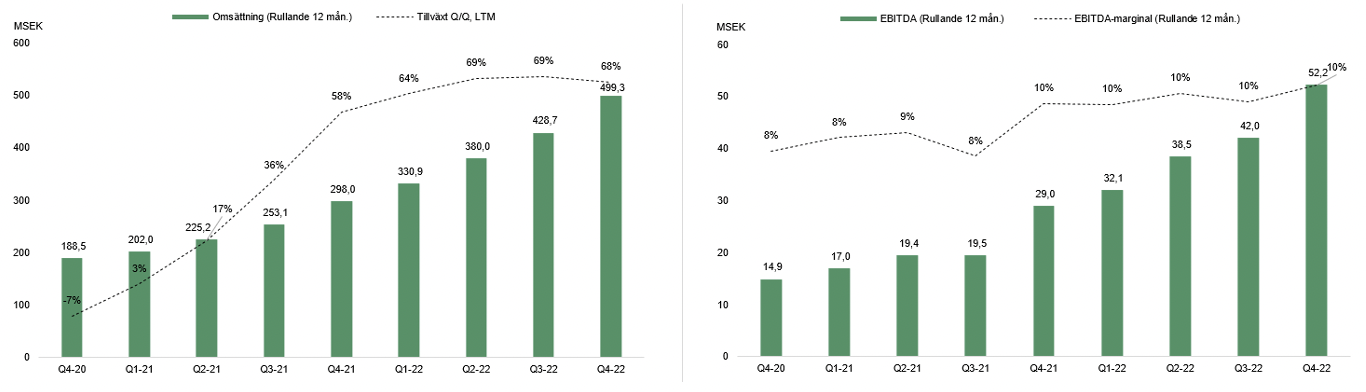

Under det fjärde kvartalet 2022 uppgick nettoomsättningen till 177,6 MSEK (106,9), motsvarande en ökning om 66 % Y-Y varav den organiska tillväxten stod för 32 %. Det innebär således att TCECUR återigen levererat ett nytt rekord, då 177,6 MSEK i försäljning är den högsta nivån någonsin i koncernens historia. Andraplatsen innehas av tredje kvartalet 2022, då omsättningen uppgick till 115,5 MSEK. Utfallet kan även jämföras med vårt eget estimat för Q4-22 om 143,2 MSEK i ett Base scenario, vilket TCECUR överträffade med hela 34,4 MSEK. Sett till TCECUR:s återkommande intäkter har dessa fortsatt att öka, vilka vid utgången av december uppgick till 50,5 MSEK (46,4), en ökning med 9 %.

Sett till bruttomarginalen hade vi i ett Base scenario dock räknat med en marginal om ca 54 %, att jämföra med det faktiska utfallet om 48 %. Under de åtta senaste kvartalen har TCECUR i genomsnitt uppvisat en bruttomarginal omkring just 54 %, där vi antar att avvikelsen under det fjärde kvartalet 2022 kan bero på mixen mellan levererade produkter och tjänster.

Koncernens EBITDA-resultat uppgick under det fjärde kvartalet 2022 till 24,6 MSEK (14,4), vilket är en ökning om 71 % mot jämförbart kvartal 2021, och motsvarar en marginal om 13,9 % (13,5). Det var således i nära linje med våra egna estimat om 13,1 %. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av TCECURs rullande omsättning och EBITDA-resultat de senaste nio kvartalen.

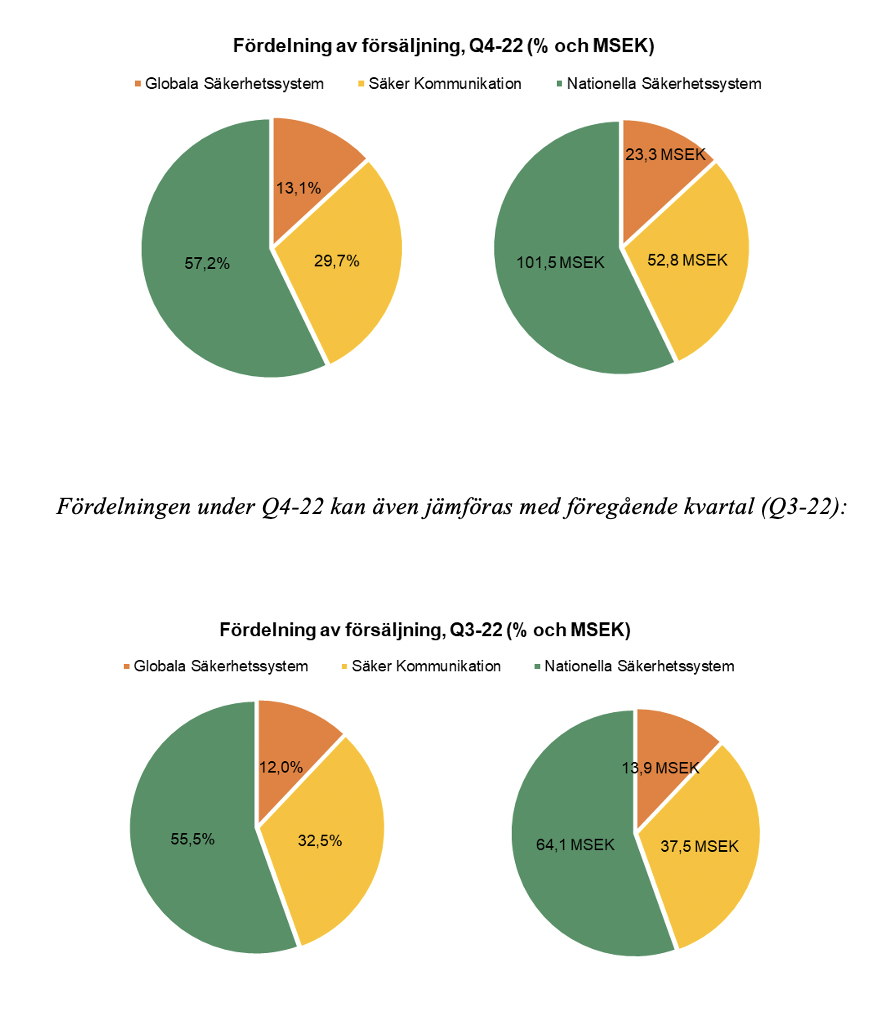

Sett till de tre affärssegmenten Säker Kommunikation, Nationella Säkerhetssystem och Globala Säkerhetssystem, var fördelningen avseende försäljning under Q4-22 enligt nedan. Som det framgår står Nationella Säkerhetssystem fortsatt för den största andelen av koncernens totala försäljning.

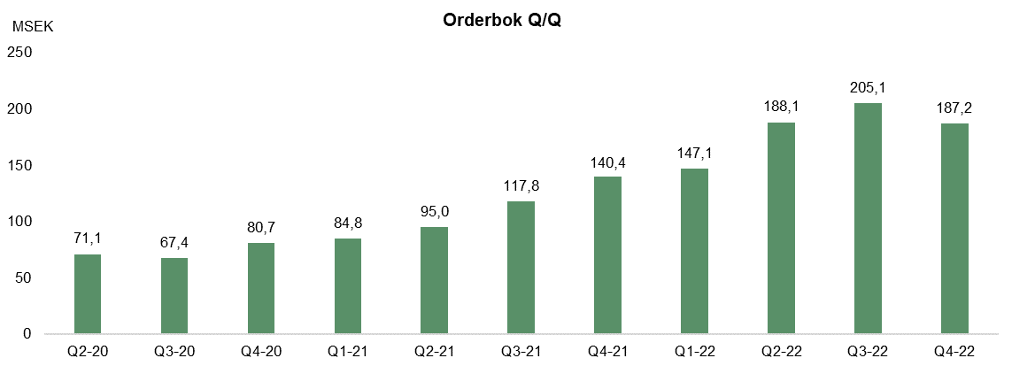

Sett till orderboken uppgick denna vid utgången av december till totalt ca 187 MSEK. Det ger en viss guidning om förutsättningarna för att TCECUR ska kunna fortsätta uppvisa tillväxt även under kommande kvartal.

Sett till nettoskulden per den sista december (exkl. nyttjanderättstillgångar) uppgick denna till ca 50 MSEK, utifrån en kassa om 31,5 MSEK i förhållande till de räntebärande skulderna om 81,5 MSEK. Givet nuvarande EBITDA LTM (ej pro forma), motsvarar det en skuldsättning om 1.0x (nettoskuld i förhållande till EBITDA, LTM). Detta är således under koncernens långsiktiga mål om 2.5x, vilket vi såklart ser positivt på.

Avslutande ord

Sammanfattningsvis levererar TCECUR en minst sagt försäljningsmässig stark avslutning på 2022, med en EBITDA-marginal som var i nära linje med våra förväntningar. Aktien reagerade positivt och är i skrivande stund upp omkring 5 %. Med tanke på hur TCECUR avslutade 2022, såväl som den guidning Klas Zetterman ger i sitt VD-ord om att koncernen inte ser några tecken på avmattning, är en positiv reaktion helt klart befogad. Samtidigt anser vi fortsatt att TCECUR-aktien, vid nuvarande nivåer, är undervärderad och att det finns mer att hämta.

Vi kommer att återkomma med en uppdaterad aktieanalys av TCECUR