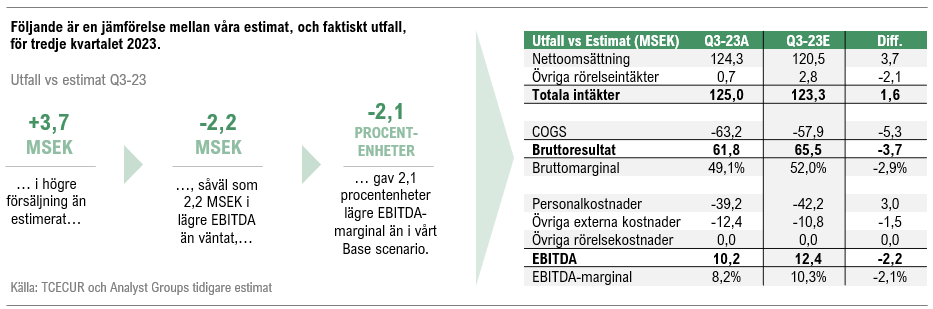

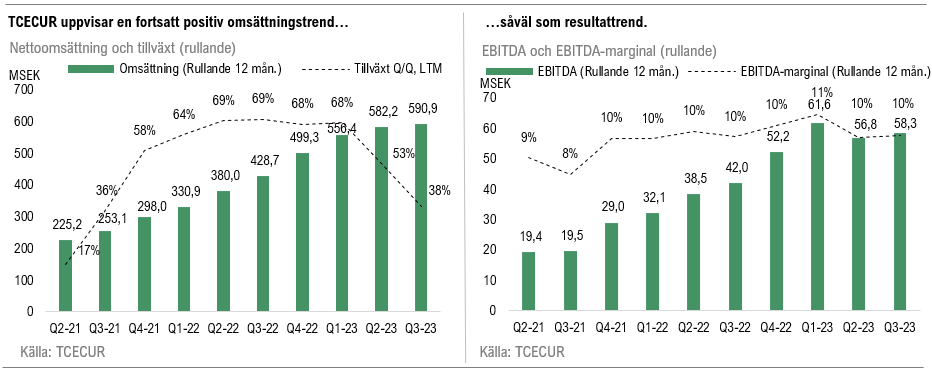

Under det tredje kvartalet år 2023 uppgick nettoomsättningen till 124,3 MSEK (115,5), motsvarande en ökning om 7,6 % Y-Y varav den organiska tillväxten är i nivå med 7,6 %, då endast TC Connect Sveriges tilläggsförvärv av Jocab inkluderas som förvärv under jämförelsekvartalet. Utfallet kan jämföras med Analyst Groups estimat för Q3-23 om 120,5 MSEK i ett Base scenario, vilket TCECUR därmed överträffade med 3,7 MSEK. Sett till Koncernens återkommande intäkter har dessa fortsatt att öka, vilka vid utgången av Q3-23 uppgick till 54,1 MSEK (49,6), motsvarande en ökning om 9,1 % Y-Y. Den totala orderingången under kvartalet uppgick till 136,3 MSEK (132,5) och den rekordstora orderstocken uppgick vid utgången av september till 214 MSEK (205,1).

Lägre bruttomarginal men starkare EBITDA-resultat

Under Q3-23 uppgick bruttomarginalen till 49,1 %, vilket var 2,9 procentenheter lägre än vårt estimat, och innebär således en mindre försämring Q-Q (50 %), men däremot en förbättring i förhållande till motsvarande period föregående år då bruttomarginalen uppgick till 45 %. TCECUR betonade ett ökat fokus på lönsamhet i föregående kvartalsrapport, eftersom Bolaget såg möjlighet till lägre inköpspriser och lagernivåer, samt tydligare styrning och samarbeten med grossister under H2-23. Sett till den lägre bruttomarginalen Q-Q i det tredje kvartalet har dessa lönsamhetsförbättringar ännu inte burit frukt, vilket TCECUR själva lyfter fram i rapporten, då de skriver att lönsamheten inom affärssegmentet Nationella Säkerhetssystem inte når upp till önskad nivå.

Koncernens EBITDA-resultat uppgick under det tredje kvartalet år 2023 till 10,2 MSEK (8,7), vilket är en ökning om 17,1 % mot jämförbart kvartal år 2022, motsvarande en marginal om 8,2 % (7,5). Detta understeg således vårt estimat om 10,3 % i ett Base scenario. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av TCECURs rullande omsättning och EBITDA-resultat de senaste tio kvartalen. Det är primärt COGS som varit högre under Q3-23 än vad vi tidigare räknat med, där vi antar att denna post belastats av ökade materialkostnader.

Genomfört flertalet aktiviteter för att stärka lönsamheten framgent

TCECUR har under kvartalet genomfört en rad aktiviteter i syfte att höja lönsamheten framgent, bl.a. genom en sammanslagning av dotterbolagen Mysec och Automatic Alarm, i syfte att skapa ett ledande och komplett säkerhetsbolag, där kostnadssynergier väntas leda till ökad lönsamhet. För att möta den ökade efterfrågan och stimulera en entreprenörsdriven kultur har Sectragon under kvartalet genomfört en internationell expansion genom bildandet av Sectragon International AB, där Anton Juric kliver in som VD i det nystartade bolaget, samtidigt som Niclas Söderström, i dag verksamhetschef i Sectragon, tar över VD-rollen i Sectragons svenska verksamhet. Sectragon är ett lönsamt dotterbolag under stark tillväxt, varför Analyst Group estimerar att denna internationella satsning kommer höja lönsamheten för hela Koncernen på sikt. I januari 2024 tillträder Jacob Philipson som ny VD och koncernchef för TCECUR, och han besitter gedigen erfarenhet inom teknik respektive telekombranschen, där han bl.a. arbetat inom ett världsledande SaaS-bolag för analys och värdering av kommersiella fastigheter. Med Jacobs goda erfarenhet av att driva lönsamma SaaS-bolag bedömmer vi att det finns god potential att på sikt öka lönsamheten genom ett ökat fokus på återkommande intäkter samt interna effektiviseringar. Utöver ovan nämnda aktiviteter arbetar TCECUR kontinuerligt med att effektivisera verksamheten, bl.a. genom kostandssynergier i form av samordnade inköp mellan Koncernens dotterbolag.

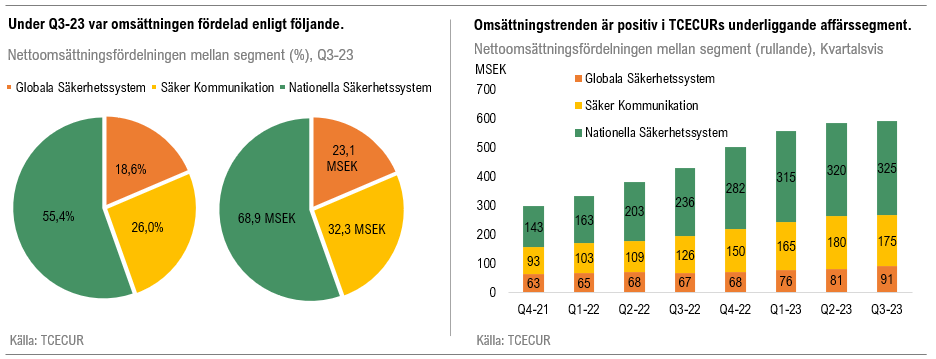

Sett till de tre affärssegmenten Säker Kommunikation, Nationella Säkerhetssystem och Globala Säkerhetssystem, var fördelningen avseende försäljning under Q3-23 enligt nedan figur. Som det framgår står Nationella Säkerhetssystem fortsatt för den största andelen av Koncernens totala försäljning. Den goda utvecklingen som affärsområdet Säker kommunikation visade upp under H1-23 mattades av under det tredje kvartalet, då omsättningen minskade med 14 % i jämförelse med samma period föregående år. Affärsområdet har under de senaste kvartalen uppvisat en stark och lönsam tillväxt, där strax under 25 % av segmentets omsättning utgörs av återkommande intäkter i form av service- och underhållsavtal (SoU). Det återstår att se om den negativa omsättningstillväxten inom affärsområdet håller i sig; Analyst Group estimerar dock att det endast är ett tillfälligt hack i kurvan. Inom affärssegmentet Globala Säkerhetssystem fortsätter dotterbolaget AWT den positiva trenden från föregående kvartal och levererar en stark tillväxt om 65,9 % Y-Y. Under kvartalet har AWT bl.a. stärkt sitt samarbete med en av världens ledande amerikanska elbilstillverkare och mottagit beställningar från ett av världens ledande matleveransföretag, till ett totalt ordervärde om 8,6 MSEK, respektive 5 MSEK. Slutligen uppvisade Koncernens största affärssegment, Nationella Säkerhetssystem, en positiv omsättningstillväxt om 7,6 %, där TCECUR lyfter fram att lönsamheten inte nått upp till önskad nivå.

Rekordstor orderstock banar väg för fortsatt tillväxt framgent

Sett till orderstocken uppgick denna vid utgången av september till totalt ca 214 MSEK. Koncernens verksamhetskritiska produkt- och tjänsteportfölj visar prov på fortsatt stark efterfrågan, vilket speglas i den rekordstora orderstocken, samt ger en viss guidning om förutsättningarna för att TCECUR ska kunna fortsätta uppvisa tillväxt även under kommande kvartal.

Finansiell ställning

Nettoskulden per den sista september (exkl. nyttjanderättstillgångar) uppgick till ca 59,8 MSEK, utifrån en kassa om 12,8 MSEK i förhållande till de räntebärande skulderna om 72,6 MSEK. Givet nuvarande EBITDA LTM, motsvarar det en skuldsättning om 1.0x (nettoskuld i förhållande till EBITDA, LTM). Detta är således fortsatt under Koncernens långsiktiga mål om 2,5x, vilket vi ser positivt på, då den starka finansiella ställningen ger TCECUR ökad finansiell flexibilitet och handlingsförmåga avseende bl.a. potentiella förvärv.

Dotterbolaget LåsTeam tecknar prestigefyllt ramavtal med Kammarkollegiet

Den 8:e september kommunicerade TCECUR att de, via dotterbolaget LåsTeam, tecknat ett prestigefyllt ramavtal med den statliga myndigheten Kammarkollegiet. Det fyraåriga ramavtalet bedöms ha ett sammanlagt värde om ca 600 MSEK, att fördelas mellan sju olika aktörer, inklusive LåsTeam. Innehållet i ramavtalet spänner över olika säkerhetsområden, såsom låssystem, inbrottslarm, kamerabevakning, brandlarm, talat utrymningslarm och dörrstyrning. Givet ett konservativt antagande att ramavtalet med Kammarkollegiet inte förlängs och att värdet skulle fördelas likvärdigt mellan samtliga sju leverantörer, skulle LåsTeams andel uppgå till ca 85,7 MSEK, motsvarande årliga intäkter om 21,4 MSEK under de kommande fyra åren. TCECURs nettoomsättning uppgår LTM till 590,9 MSEK (ej pro forma) och sett till ramavtalet och den illustrativa fördelningen, utgör värdet om totalt 85,7 MSEK ca 14,5 % av Koncernens rullande nettoomsättning. Detta prestigefyllda ramavtal kan inte bara utgöra en viktig inkomstkälla på sikt, utan bekräftar också TCECURs starka position inom säkerhetsmarknaden och utgör en betydande kvalitetsstämpel som har potential att ge ringar på vattnet framgent.

Kassaflöde

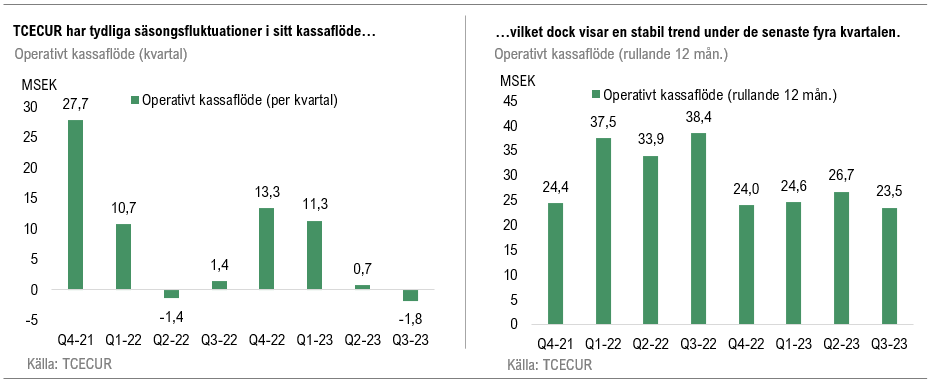

När vi granskar TCECUR:s kassaflöde från den operativa verksamheten, inklusive förändringar i rörelsekapital, syns tydliga fluktuationer på kvartalsbasis. Denna variation kan förklaras av de säsongsbetingade svängningarna inom branschen. Det rullande kassaflödet, vilket är mer representativt då det ”utjämnar” säsongseffekter, visar en stabil trend under de senaste fyra kvartalen, vilket Analyst Group såklart anser är positivt. Under det tredje kvartalet år 2023 uppgår TCECURs rullande Cash Conversion Ratio, som är det operativa kassaflödet LTM i förhållande till nettoresultatet LTM, till 1,4x. Med en enkel översättning innebär detta att för varje vinstkrona som TCECUR har genererat har 1,4 kronor i operativt kassaflöde genererats, vilket indikerar att TCECURs finansiella hälsa är fortsatt god, vilket är av yttersta vikt i rådande marknadsklimat.

Sammanfattningsvis levererar TCECUR en solid rapport där nettoomsättningen kom in något över våra förväntningar men där bruttomarginalen understeg våra estimat, vilket sammantaget medförde ett EBITDA-resultat något under våra förväntningar. Med en rekordstark orderstock och fortsatt fokus på att stärka lönsamheten inom Koncernen anser vi att TCECUR är väl rustade inför slutet av året och därefter. Vi vidhåller vår uppfattning att TCECUR-aktien, vid nuvarande nivåer, är fortsatt undervärderad och att det finns god potential till uppsida på lång sikt.

Vi kommer att återkomma med en uppdaterad aktieanalys av TCECUR inom kort.