TCECUR Sweden AB (”TCECUR” eller ”Koncernen”) har publicerat Koncernens delårsrapport för det andra kvartalet år 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen uppgick till 145 MSEK, motsvarande en organisk tillväxt om 3 % Y-Y

- Välfylld orderstock om 194,4 MSEK

- En rad faktorer hämmar lönsamheten under kvartalet

- Reviderad strategi och finansiella mål för lönsam tillväxt framgent

- God finansiell ställning skapar flexibilitet

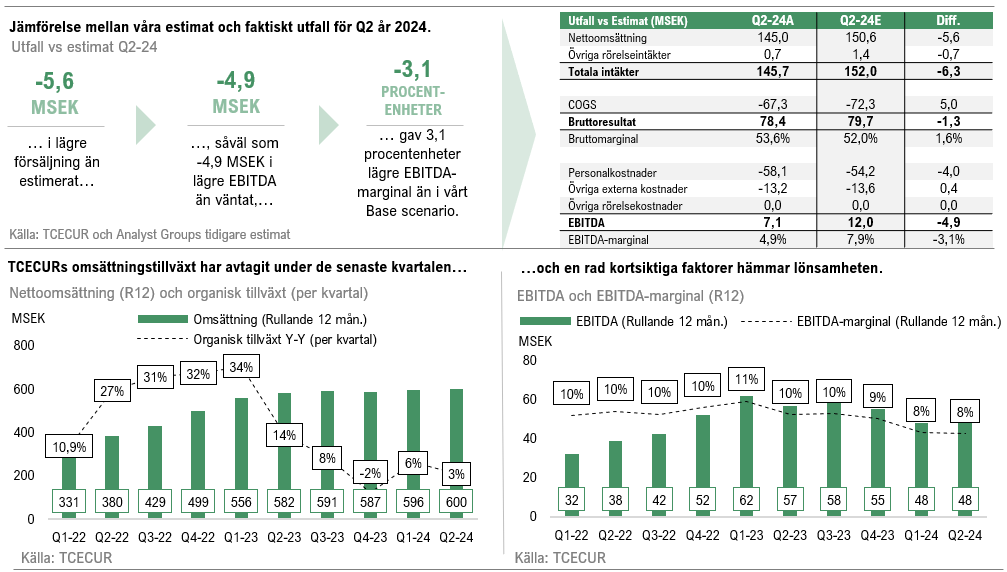

Under det andra kvartalet år 2024 uppgick nettoomsättningen till 145,0 MSEK (140,7), motsvarande en organisk tillväxt om 3,0 % Y-Y. Utfallet kan jämföras med Analyst Groups estimat för Q2-24 om 150,6 MSEK i ett Base scenario, vilket TCECUR därmed underskred med 5,6 MSEK. Sett till Koncernens årliga återkommande intäkter har dessa fortsatt att öka stadigt, vilka vid utgången av juni uppgick till 65,4 MSEK (52,7), motsvarande en tillväxt om 24 % Y-Y och utgör därmed ca 11 % av omsättningen LTM. Den totala orderstocken vid utgången av Q2-24 uppgick till 194,4 MSEK (201,9), vilket visar på att det finns goda förutsättningar för tillväxt under kommande kvartal.

Under Q2-24 uppgick bruttomarginalen till 53,6 %, vilket var 1,6 procentenheter högre än vårt estimat, och innebär därmed både en förbättring Q-Q (48,7 %) och Y-Y (50,0 %). Koncernens EBITDA-resultat uppgick under det andra kvartalet år 2024 till 7,1 MSEK (7,4), vilket motsvarar en minskning om -4,2 % mot jämförbart kvartal år 2023, motsvarande en marginal om 4,9 % (5,2). Detta understeg Analyst Groups estimat om 7,9 % i ett Base scenario, där den främsta orsaken var högre personalkostnader än estimerat (58,1 MSEK vs. 54,2 MSEK). Koncernens kostnadsbas på rörelsenivå (exkl. COGS och D&A) ökade med 9 % Y-Y, där personalkostnader var den främsta bidragsgivaren, vilka ökade med 11 % Y-Y.

Lönsamheten lämnar mer att önska

Koncernen betonar att resultatutvecklingen inte är tillfredsställande, och lyfter fram en rad faktorer som föranlett det minskade rörelseresultatet. För det första har kvartalet präglats av fortsatta investeringar i dotterbolagen Sectragon International och Lamport, i syfte att främja framtida tillväxt, vilket kortsiktigt hämmar lönsamheten. Justerat för dessa investeringar skulle resultatet vara i linje med motsvarande period föregående år. För det andra brottas AWT med att dotterbolagets största kund, en global biltillverkare, är återhållsam med nya ordrar till följd av ett kostnadsbesparingsprogram. Det är dock värt att betona att AWT har lyckats kompensera merparten av detta genom att vinna en ny stor kund, samtidigt som dotterbolaget har uppvisat god kostnadskontroll. TCECUR framhåller att en tredje faktor bakom det lägre resultatet är dotterbolaget Sectragon AB:s höga personalomsättning under de senaste tre kvartalen, vilket har haft en negativ inverkan på dotterbolagets försäljning och leveransförmåga, vilket har resulterat i lägre omsättning och resultat under Q2-24.

Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall, samt en överblick av TCECURs rullande omsättning och EBITDA-resultat de senaste tio kvartalen.

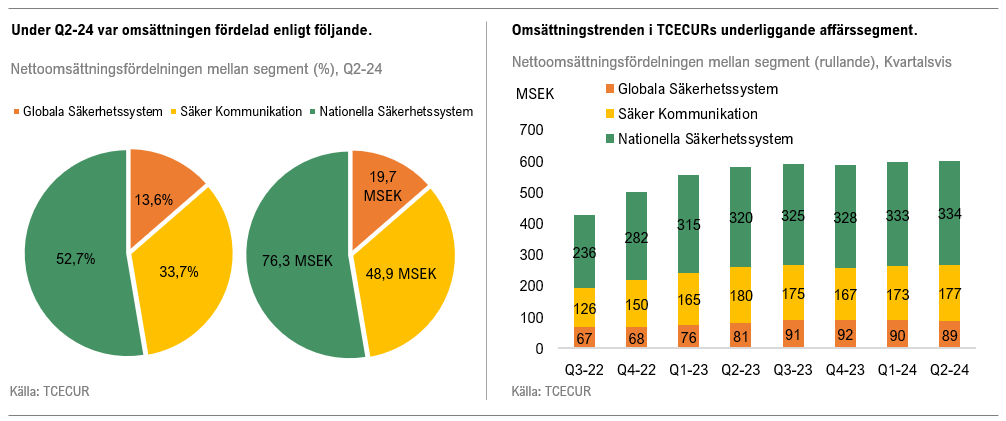

Nettoomsättningen inom affärsområdet Nationella Säkerhetssystem uppgick till 76,4 MSEK (75,4) under Q2-24, motsvarande en ökning om 1,2 % jämfört med Q2-23. Orderstocken uppgick till 73,9 MSEK vid utgången av kvartalet, en betydande nedgång jämfört med motsvarande period föregående år då den uppgick till 103 MSEK. Denna minskning kan främst tillskrivas att större projekt med två kunder nyligen avslutats, varav en av dessa kunder har övergått till dotterbolaget Sectragon International. Övriga dotterbolag inom affärsområdet uppvisar växande orderstockar, och Koncernen ser fortsatta synergier från fusionen mellan Mysec och Automatic Alarm.

Affärsområdet Säker Kommunikation, tillika det mest lönsamma segmentet inom Koncernen, levererade en nettoomsättning om 48,9 MSEK (44,2), motsvarande en tillväxt om 10,6 % jämfört med samma period föregående år, vilket kan tillskrivas en fortsatt god investeringsvilja bland kunderna för att uppgradera sin teknik. Affärsområdet uppvisade en kraftig tillväxt om ca 27 % i orderstocken, vilken uppgick till 95,6 MSEK (75,0), varav ca 40 % utgörs av återkommande intäkter.

Globala Säkerhetssystem redovisade en omsättning om 19,7 MSEK (21,1) under det andra kvartalet, vilket motsvarar en minskning om -6,4 % Y-Y. Orderstocken uppgick till 24,9 MSEK (24,6), vilket är en sekventiell återhämtning jämfört med föregående kvartal, då den uppgick till 15,7 MSEK vid utgången av Q1-24. Som tidigare nämnts har en av kunderna inom Nationella Säkerhetssystem flyttat över till Sectragon International, vilket bidrar positivt till den förbättrade orderstocken inom affärsområdet Globala Säkerhetssystem. Vidare har det tidigare nämnda dotterbolaget, Sectragon International, tecknat en betydande affär med ett globalt logistikbolag om ca 7,6 MSEK, med en option om ytterligare 1,2 MSEK, och AWT har vunnit en affär från en global dryckesproducent till ett värde om 5 MSEK. Som tidigare nämnts brottas dock AWT med återhållsam orderläggning från dotterbolagets största kund, vilket Koncernen bedömer som ett tillfälligt problem.

Sett till koncernens tre affärssegment, Nationella Säkerhetssystem, Säker Kommunikation och Globala Säkerhetssystem, var fördelningen avseende försäljning under Q2-24 enligt nedan figur, i vilken det framgår att Nationella Säkerhetssystem fortsatt utgör den största andelen av koncernens totala försäljning.

Reviderad strategi och finansiella mål

Under kvartalet har Koncernen sett över den långsiktiga strategin samt de finansiella målen, där TCECUR framgent kommer att fokusera på stabil och lönsam organisk tillväxt i kombination med förvärv, framför mer riskfylld underskottsfinansierade tillväxtinitiativ. Med detta i beaktning har styrelsen reviderat de finansiella målen, vilka framgår nedan:

- Årlig omsättningstillväxt om 10 % (tidigare organisk tillväxt om 10 %)

- Rörelsemarginal (EBITA) om 10 % (tidigare EBIT om 10 %)

- Återkommande intäkter skall utgöra 20 % av den totala omsättningen (nytt mål)

- Nettoskuld/EBITDA skall understiga 2,5x (oförändrat)

Finansiell ställning och kassaflöde

Sett till nettoskulden per den sista juni (exkl. nyttjanderättstillgångar) uppgick denna till ca 48 MSEK, utifrån en kassa om ca 17,4 MSEK i förhållande till de räntebärande skulderna om ca 65,4 MSEK. Givet nuvarande EBITDA LTM, motsvarar det en skuldsättning om 1,0x (nettoskuld i förhållande till EBITDA, LTM). Detta är således fortsatt under koncernens långsiktiga mål om 2,5x, vilket Analyst Group ser som ett styrketecken, då den solida balansräkningen ger koncernen ökad flexibilitet och handlingsutrymme, särskilt när det gäller potentiella framtida förvärv.

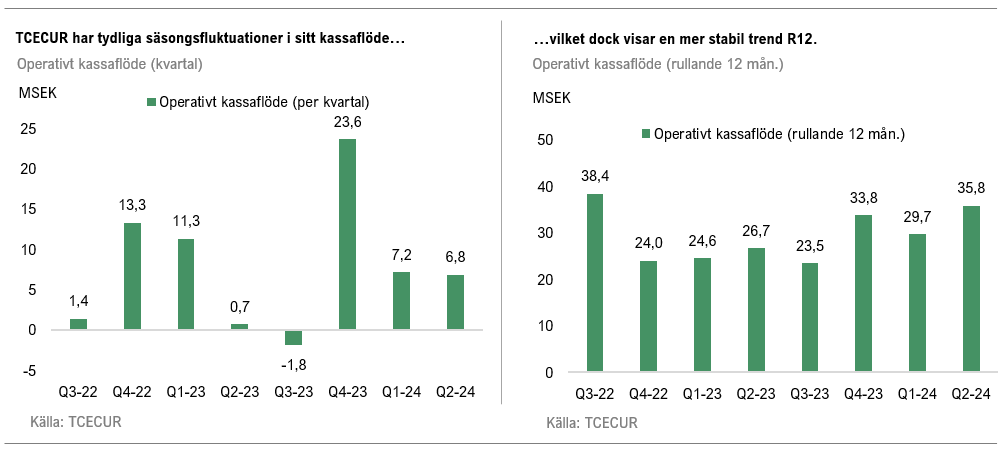

Kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital uppgick till ca 6,8 MSEK (0,7) under Q2-24, vilket motsvarar en betydande förbättring Y-Y, primärt hänförligt till en lägre kapitalbindning av rörelsekapital. Med tanke på de tydliga säsongsvariationerna inom branschen ger det rullande operativa kassaflödet (LTM) en mer representativ bild av verksamheten eftersom det jämnar ut säsongsbetonade fluktuationer, vilket illustreras i graferna nedan.

Sett till det fria kassaflödet (FCFF) uppgick det till ca 1,8 MSEK under kvartalet, en förbättring jämfört med motsvarande kvartal föregående år (-0,5 MSEK), men en sekventiell minskning jämfört med Q1-24 (3,2 MSEK). Under de senaste kvartalen kan en ökning av investeringar skönjas, där dessa uppgick till sammanlagt 5,1 MSEK under Q2-24, vilka kan tillskrivas fortsatt produktutveckling av larmsändaren som ska täcka det behov som uppstår när telekomoperatörerna släcker ner 2G- och 3G-näten under de kommande åren.

Avslutande ord

Sammanfattningsvis levererar TCECUR en Q2-rapport med modest omsättningstillväxt (3% Y-Y) och en rad faktorer som pressar lönsamheten. Trots att H1-24 inte har mött Koncernens interna mål avseende tillväxt och lönsamhet, finns det flera positiva element som Analyst Group bedömer kan underbygga långsiktig lönsam tillväxt. Den starka tillväxten i återkommande intäkter (24 % Y-Y), tillsammans med ambitionen att dessa ska utgöra 20 % av nettoomsättningen på sikt, är särskilt positivt då det bidrar till stabila och förutsägbara intäktsflöden. Med en solid balansräkning, en tydlig strategi för att adressera identifierade förbättringsområden, samt fortsatta investeringar både inom dotterbolagen och i produktutveckling, bedömer Analyst Group att TCECUR lägger en robust grund för framtida tillväxt. Med en välfylld orderstock i ryggen finns gynnsamma förutsättningar för ett starkt H2-24.

Vi kommer att återkomma med en uppdaterad aktieanalys av TCECUR inom kort.