Syncro Group har publicerat sin delårsrapport för fjärde kvartalet 2022. Följande är vår sammanfattning av rapporten.

- Tillväxt om 48 % och 112 % under Q4 respektive helåret 2022

- Vänder till operativ lönsamhet på EBITDA-nivå

- Framgångsrik lansering av Collabs Freemium

- Bra momentum i både CUBE och Gigger

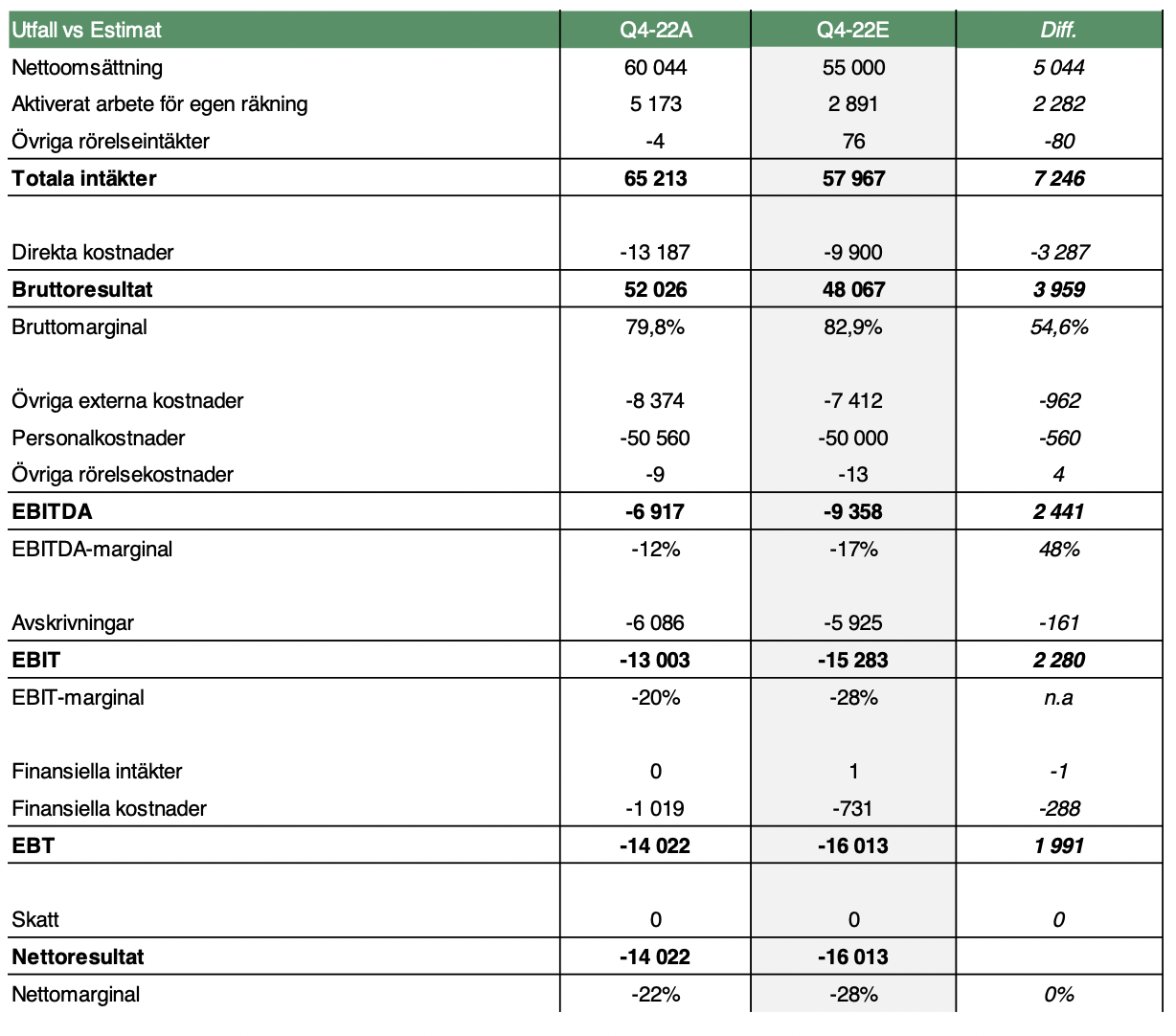

Under fjärde kvartalet 2022 uppgick nettoomsättningen till 60 MSEK (41), motsvarande en ökning om 48 % Y/Y, med ett EBITDA-resultat för hela koncernen om -6,9 MSEK (-9,9). Dock, med hänsyn till enbart koncernens dotterbolag, d.v.s. de som de facto utgör den operativa verksamheten, visade det sista kvartalet 2022 ett positivt EBITDA-resultat om 0,5 MSEK (-2,2). Detta är således en klar förbättring mot jämförbart kvartal och ett tecken på att det förändringsarbete som Syncro Group inledde under andra halvan av 2022, såväl som synergierna mellan dotterbolagen, har börjat bära frukt. Givet att det effektiviseringsarbete som initierades i höstas, vilket kommer generera stora besparingar under 2023, successivt kommer få genomslag under kommande månader, borde Syncro Group även som koncern kunna uppvisa lönsamhet på EBITDA-nivå omkring halvårsskiftet 2023.

Sett till våra egna estimat inför bolagets Q4-rapport hade vi räknat med en nettoomsättning omkring 55 MSEK, med ett EBITDA-resultat för koncernen om -9,4 MSEK. Med hänsyn till dagens rapport står det därmed klart att Syncro Group överträffade våra estimat, vilket vi såklart ser positivt på.

Sammanfattningsvis anser vi att Syncro Group har levererat en stark avslutning på 2022, där koncernen uppvisar ett positivt EBITDA-resultat på operativ nivå, i kombination med en helårsomsättning om 193 MSEK – motsvarande en tillväxt om hela 112 %. Under inledningen av året har dessutom Collabs Freemium-plattform lanserats och utifrån vad vi kan utläsa i rapporten verkar detta ha skett på ett framgångsrikt vis, där plattformen under de första två veckorna kunde ansluta över 60 kunder. Med fortsatt bra medvind även i CUBE och Gigger, i kombination med nämnda kostnadsbesparingar som kommer få större effekt under året, ser vi fortsatt att förutsättningarna är goda för att Syncro Group ska kunna uppvisa lönsam tillväxt under 2023.

Vi kommer att återkomma med en uppdaterad analys av Syncro Group.