Syncro Group publicerade idag den 16 februari 2022 koncernens delårsrapport för fjärde kvartalet 2021. Med fjärde kvartalet presenterat och senaste nyheterna från koncernen står det klart att Syncro Groups kommande fokus är tydligt för 2022; realisering av synergier, fortsatt tillväxt och ökad lönsamhet.

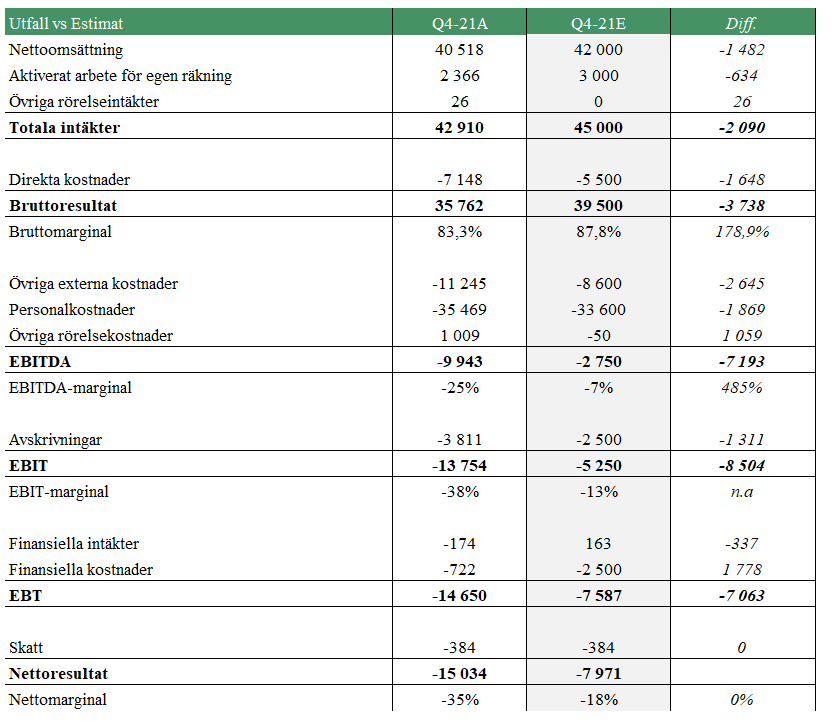

Under fjärde kvartalet 2021 uppgick nettoomsättningen till 40,5 MSEK (13,7), motsvarande en ökning om 196 % Y/Y, med ett EBITDA-resultat om -9,9 MSEK (1,0). Omsättningsmässigt var således Q4-rapporten i nära linje med våra estimat (42 MSEK), samtidigt som vi hade räknat med något lägre rörelsekostnader. En positiv aspekt på kostnadssidan är dock att vi hade räknat med att koncernens räntekostnader skulle uppgå till omkring -2,5 MSEK under fjärde kvartalet, att jämföra med det faktiska utfallet om endast -0,7 MSEK. Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall.

En stark datapunkt att lyfta fram från rapporten är kassaflödet, där koncernen under Q4-21 uppvisade ett operativt positivt kassaflöde om hela 33 MSEK, att jämföra med -0,7 MSEK under Q4-20 samt -47 MSEK under Q3-21. Den huvudsakliga förklaringen till det starka kassaflödet under fjärde kvartalet 2021 är att Syncro Group uppvisat en hög effektiv vad gäller koncernens rörelsekapital. Det har varit den primära drivaren till att koncernens likvida medel kunde öka från 6,5 MSEK vid utgången av september 2021 till 23,8 MSEK vid utgången av december, motsvarande en ökning om 266 %. Att koncernens likvida medel utgör nästan 10 % av balansomslutning ser vi som mycket positivt.

Lyfter vi blicken och tittar på helåret 2021 så levererar Syncro Group en nettoomsättning om 91 MSEK, vilket med hänsyn till aktiverat arbete samt övriga rörelseintäkter summerar till 100 MSEK i totala intäkter – således helt i linje med den målsättningen som koncernen kommunicerade i början av 2021. Att Syncro Group levererar på tidigare uttalade mål ser vi som förtroendeingivande.

Jämför vi dagens läge med samma tidpunkt förra året är det tydligt att Syncro Group är en helt annan typ av spelare som nu står på tre ben vad gäller huvudaffären; Gig Economy, Influencer Marketing och Online Recruitment, där koncernen Pro-forma uppvisar en omsättning om hela 177 MSEK för 2021. Det i sig säger något om åt vilket håll omsättningen kan röra sig för 2022, där det då även ska tilläggas att Syncro Group avser att fortsätta öka sin organiska tillväxt.

Ser vi till de enskilda divisionerna står fortsatt Gig Economy, bestående av Gigger SE och Gigger UK, för merparten av koncernens intäkter; 29,6 MSEK, motsvarande 73 %, under Q4-21 och området växer snabbt – närmare bestämt 118 % under Q4-21 jämfört med Q4-20. Vidare framgår det i dagens rapport att antalet registrerade giggare ökade med 23 % under fjärde kvartalet jämfört med tredje kvartalet 2021, samt att antalet skickade fakturor ökade med 61 % under samma periodjämförelse. Vi ser detta som ett tydligt tecken på att Gig Economy-divisionen fortsätter vinna marknadsandelar.

Influencer Marketing-divisionen levererade en omsättning om 10,1 MSEK under fjärde kvartalet, där det dock behöver förtydligas att CUBE endast ingår i ”siffrorna” från och med den 1 december 2021, vilket innebär att endast en tredjedel av dotterbolagets rapporterade försäljning är konsoliderad med divisionen under Q4-21. Med tanke på att CUBE:s omsättning för perioden januari – oktober 2021 uppgick till 69 MSEK, räknar vi med att dotterbolaget kommer att bidra med en betydande omsättning under kommande kvartal, där då detta kommer att få ”full effekt” i Syncro Groups kommande delårsrapporter.

Divisionen Online Recruitment, bestående av Happyr, står fortfarande för en relativt lägre andel av den totala omsättningen under Q4-21, närmare bestämt 0,8 MSEK (2 %). Under 2022 räknar vi med att Happyr kommer att kunna bidra med positiva synergier till båda divisionerna Gig Economy såväl som Influencer Marketing.

Intäktssynergier bör vara att vänta

Idag är Syncro Group en koncern bestående av ett antal olika dotterbolag inom olika divisioner, vilka alla har förutsättningar för att skapa interna intäktssynergier. För att exemplifiera tänkbara synergier kan vi utgå från en typisk influencer som saknar eget bolag för att fakturera sin uppdragsgivare. En sådan individ kan då använda sig av Gigger för att fakturera, och samma influencer skulle dessutom kunna tänkas vara kund till CUBE som är en influencer marketing-byrå. Vidare gällande Happyr, vilka hjälper arbetsgivare och arbetssökande att hitta sin bästa match, kan det tänkas att det finns arbetsgivare som också skulle vilja komma i kontakt med samma influencer, för att till exempel kunna sprida information om en given rekryteringsprocess. Syncro Groups tre divisioner möjliggör således intäktssynergier, där en affär kan ge en form av cirkulär effekt i termer av att att intäktsströmmar kan ”stanna inom cirkeln”, där cirkeln är Syncro Group.

Fokus under 2022

Utifrån vad vi kan utläsa i Q4-rapporten, dagens bolagsintervju med Nyhetsbyrån Direkt samt tidigare kommunikation från Syncro Group, tolkar vi det som att koncernens kommande fokus under 2022 är att fortsätta växa, bygga vidare på sina konkurrensfördelar samt ta mer marknadsandelar. Detta, i kombination med att fortsätta trimma organisationen och realisera synergier, ska leda till en ökad lönsamhet. Vad gäller ytterligare förvärv under 2022 ser Analyst Group detta som tänkbart, samtidigt som vi är av uppfattningen att Syncro Group för tillfället inte har det som sitt huvudfokus, utan att det snarare handlar om att vidareförvalta de dotterbolag som nu finns inom koncernen och arbeta för att de underliggande värdena ska kunna maximeras.

Ur ett illustrativt värderingsperspektiv har vi tidigare kommenterat att vi estimerat att divisionen Influencer Marketing ska ha kunnat uppvisa en omsättning om totalt 110-115 MSEK år 2021, där dock allt inte konsolideras i Syncro Group baserat på tillträdesdagar som varit. Baserat på att det i dagens Q4-rapport framgår att koncernens omsättning Pro-forma uppgick till 177 MSEK för 2021, där Gig Economy stod för 73 MSEK och Online Recruitment stått för en relativt låg andel, kan det tänkas att Influencer Marketing-divisionen hade uppvisat en omsättning omkring 100-110 MSEK för helåret 2021, givet att Collabs och CUBE ingått i koncernen från den 1 januari 2021. En motiverad värdering av denna division, men hänsyn till Cure Medias värdering om P/S 4-5x på 2021 år prognos (läs vår tidigare kommentar om detta här), skulle vara omkring 400-550 MSEK. Även om en jämförelse rakt av med Cure Media inte är helt motiverad, dels med tanke på skillnader i aktuell lönsamhet, dels med hänsyn till antal år i branschen, anser vi att detta fortsatt är en mycket intressant datapunkt att ställa i relation till Syncro Groups nuvarande koncernvärdering (som då även innefattar divisionerna Gig Economy och Online Recruitment) om endast 190 MSEK.

Avslutande ord

Syncro Group levererar en stark rapport och avslutning på 2021 där aktien belönades av marknaden med en uppgång på som högst 14 %. Vi noterar även att det under morgonen har gjorts ett insynsköp om ca 0,2 MSEK, vilket vi såklart ser som en positiv signal. Med hänsyn till kvartalsrapporten samt Syncro Groups strategi att under 2022 fokusera på fortsatt tillväxt i kombination med ökad lönsamhet, kommer vi att återkomma med en uppdaterade aktieanalys av Syncro Group som avses publiceras inom kort.