Syncro Group har publicerat koncernens delårsrapport för det andra kvartalet 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Omsättningen växte med 11 % Y-Y

- Goda tillväxtmöjligheter framgent genom ett ökat antal partnerskap avseende Collabs

- Minskade kostnader bidrog till förbättrad lönsamhet

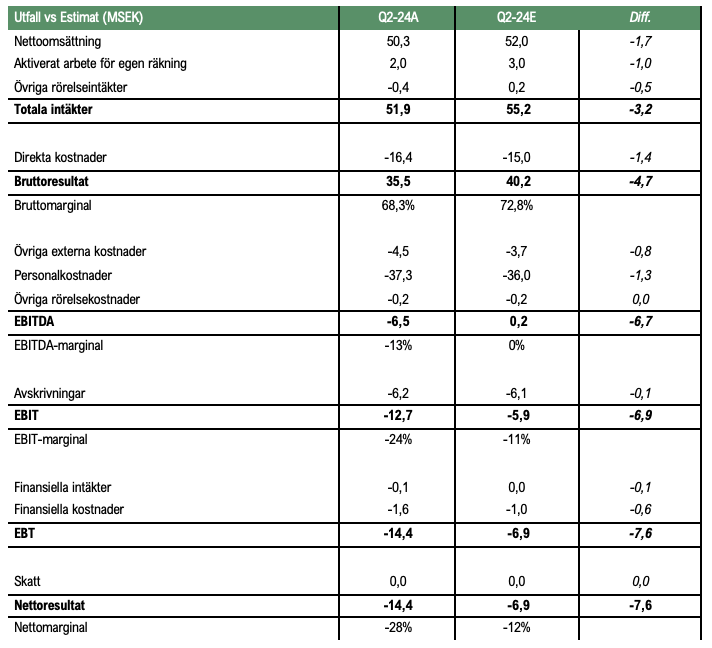

Under det andra kvartalet år 2024 redovisade Syncro Group en omsättning om 50,3 MSEK (45,2), motsvarande en tillväxt om 11 % Y-Y samt 3 % lägre än vårt estimat om 52 MSEK. Under det andra kvartalet har Syncro Group fortsatt att teckna avtal avseende koncernens influencer marketing-plattform Collabs i ett högt tempo och på global basis. Vi ser extra positivt på avtalet med en av Sveriges högst rankade mediebyråer, Tre Kronor Media, vilket tecknades efter det andra kvartalets utgång och tillgängliggör Collabs för byrån samt förväntas börja generera intäkter för Syncro Group från Q4-24. Vidare ser vi positivt på distributionsavtalet med Novtec för expansion till den kinesiska marknaden, en av de snabbast växande marknaderna för influencer marketing. Genom ett flertal ingångna samarbetsavtal, vilka ännu inte antas ha materialiserats fullt ut, förväntas Syncro Group kunna fortsätta att stärka omsättningen i plattformen Collabs, vilket också förväntas kunna medföra intäktssynergier för CUBE. Detta valideras exempelvis genom avtalet med Tre Kronor Media där mediebyrån kommer att få stöd av CUBE med implementering av plattformen.

Sett till kostnadsutvecklingen så uppgick de totala rörelsekostnaderna till 42 MSEK, vilket motsvarar en minskning jämfört med föregående år om 7 %. Genom omsättningstillväxten i kombination med minskade rörelsekostnader förbättrades EBITDA-resultatet från -8,2 MSEK till -6,5 MSEK. Justerat för kostnader hänförliga till Giggers utbetalning av kundernas faktura, vilket bokförs under personalkostnader, minskade personalkostnaderna med 20 % och de externa kostnaderna med 36 %, vilket påvisar att koncernens fokus på kostnadsbesparingar bär frukt. Samtidigt var de externa kostnaderna något högre än våra estimat, vilket i kombination med att bruttomarginalen var lägre än estimerat, och den något lägre omsättningen än estimerat, medförde att EBITDA-resultatet uppgick till -6,5 MSEK jämfört med vårt estimat om 0,2 MSEK. Nedan följer en sammanfattning av våra estimat i jämförelse med utfallet.

Kassan vid utgången av Q2-24 uppgick till 2,7 MSEK och under det första halvåret uppgick koncernens burn rate till ca 0,66 MSEK per månad, med en bibehållen burn rate estimeras nuvarande kassa räcka t.o.m. oktober år 2024, allt annat lika. Därtill hade Syncro Group kortfristiga räntebärande skulder om 7,7 MSEK vid utgången av Q2-24. Givet den finansiella ställningen ser Analyst Group det som viktigt att Syncro Group snabbt kan fortsätta stärka omsättningen i kombination med kostnadsbesparingar för att stärka lönsamheten och generera positiva kassaflöden. Analyst Group anser att givet nuvarande finansiella ställning så går det inte att utesluta ytterligare externa kapitalanskaffning.

Avslutande ord

Sammanfattningsvis levererade Syncro Group en god omsättningstillväxt i kombination med kostnadsbesparingar under det andra kvartalet, vilket förbättrade EBITDA-resultatet som dock var lägre än våra estimat. Givet ingångna partneravtal anser Analyst Group att koncernen har goda möjligheter att fortsätta stärka intäkterna under kommande kvartal, med förbättrad lönsamhet som resultat.