Syncro Group har publicerat koncernens delårsrapport för det första kvartalet 2024. Följande är vår sammanfattning av rapporten.

- Omsättningen minskade med 16 % Y-Y men med starkt orderläge

- Goda tillväxtmöjligheter framgent genom ett ökat antal partnerskap avseende Collabs

- Förbättrad lönsamhet genom sänkta kostnader

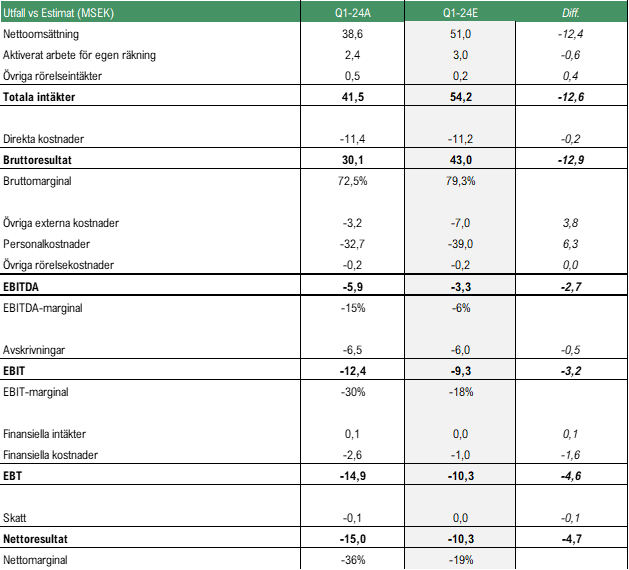

Under det första kvartalet år 2024 redovisade Syncro Group en omsättning om 38,6 MSEK (46,0), motsvarande en minskning om 16 % Y-Y, vilket var lägre än vårt estimat om 51 MSEK. Utfallet antas delvis vara hänförligt till att Syncro Group ännu inte har hunnit kapitalisera fullt ut på de nyligen ingångna partneravtalen i syfte att öka antalet användare av Collabs-plattformen samt att det förekommer volatilitet i intäkterna p.g.a. periodiseringseffekter. Samtidigt har Syncro Groups tillväxtstrategi, vilken lanserades under Q4-23 för att tillvarata de förväntade tillväxtmöjligheterna och skalbarheten i Collabs-plattformen, burit frukt i termer av ett ökat antal partnerskap med byråer över hela Europa, vilket förväntas skapa förutsättningar samt positionera Collabs för tillväxt under de kommande kvartalen.

Sett till lönsamheten så är det tydligt att Syncro Groups lönsamhetsfokus har burit frukt genom minskade rörelsekostnader samt därmed, trots omsättningsminskningen, ett förbättrat resultat. De externa kostnaderna minskade med 51 % och personalkostnaderna, exklusive kostnader hänförliga till Giggers utbetalning av kundernas faktura som bokförs under personalkostnader, minskade med 25 %, något som medförde att EBITDA-resultatet förbättrades med 19 % och uppgick till -5,9 MSEK (-7,4). Rörelsekostnaderna var även lägre än våra estimat men givet den lägre omsättningen och en bruttomarginal som var lägre än väntat så nådde EBITDA-resultatet inte riktigt upp till vårt estimat om -3,3 MSEK. De minskade kostnaderna har dock skapat förutsättningar för en fortsatt förbättrad lönsamhet framgent vid en uppskalning av försäljningen. Nedan följer en sammanfattning av våra estimat i jämförelse med utfallet.

Avslutande ord

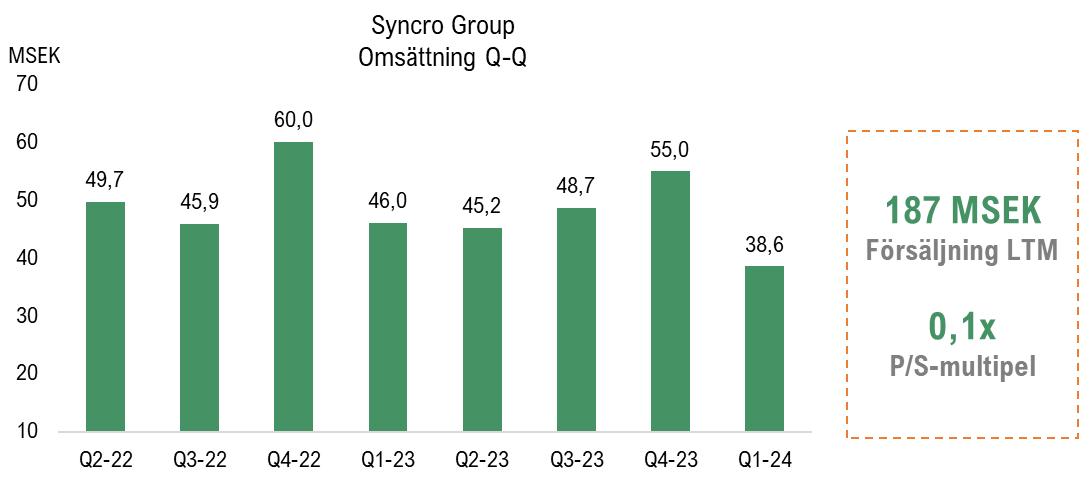

Sammanfattningsvis gav Syncro Groups rapport tudelade besked med en sjunkande omsättning som var lägre än estimerat samtidigt som koncernens lönsamhetsfokus bevisas i siffrorna genom lägre kostnader och ett förbättrat resultat. Samtidigt har Syncro Group tecknat flertalet partnerskap avseende Collabs-plattformen under år 2024 vilket förväntas skapa goda möjligheter för organisk tillväxt framgent. Sett till omsättningen LTM så uppgår den till 187 MSEK och baserat på Syncro Groups stängningskurs den 29:e maj värderas koncernen till en P/S-multipel om 0,1x. Vid full nyttjandegrad av teckningsoptioner av serie TO 6, vars sista nyttjandedag är den 31:a maj, uppgår P/S-multipeln till 0,2x, vilket enligt Analyst Group fortsatt anses vara lågt givet den estimerade tillväxten och underliggande skalbarheten i Collabs-plattformen.

Vi kommer att återkomma med en uppdaterad analys.