sammanfattning av rapporten.

- En försäljningsmässigt bra start på året med en tillväxt om 22 %

- Målet att bli lönsamma i år kvarstår

- Uppvisar positivt kassaflöde

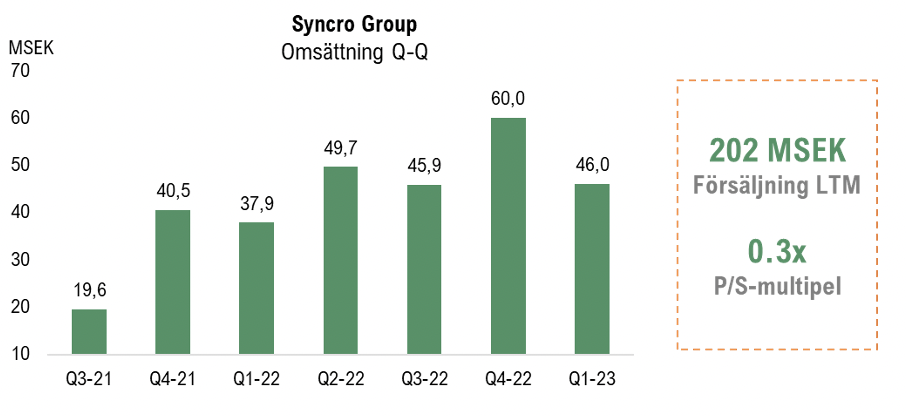

Under det första kvartalet 2023 uppgick nettoomsättningen till 46 MSEK (38), motsvarande en ökning om 22 % Y/Y, med ett EBITDA-resultat för hela koncernen om -7,4 MSEK (-9,7). Detta är således en förbättring mot jämförbart kvartal 2022 och i Q1-rapporten skriver Syncro Group att alla dotterbolagen håller sina respektive budgetar. Vidare framgår det att EBITDA-resultatet har belastats av bl.a. engångskostnader som varit hänförliga till det omstruktureringsprogram som inleddes under 2022. Dessa kostnader blev ”tagna” i sin helhet under Q1-23, vilket innebär att de inte kommer belasta kommande kvartal. Dessutom är det första kvartalet säsongsmässigt svagt, vilket också får en påverkan på resultatet. På tolv månader rullande basis uppgår nu Syncro Groups omsättning till 202 MSEK, vilket är den högsta nivån någonsin i koncernen historia. Utifrån nuvarande Market Cap innebär det således en P/S-multipel om 0.3x, vilket är att anse som mycket lågt. Syncro Group följer sin interna budget och enligt VD Ebbe Damm ska koncernen kunna uppvisa lönsamhet under 2023, vilket i sig bör utgöra en mycket stark värdedrivare i aktien.

Sammanfattningsvis har Syncro Group ökat sin försäljning under inledningen av 2023 och dessutom förbättrat rörelseresultatet med 24 %, vilket såklart är att anse som positivt. Vid utgången av mars hade koncernen en kassa om ca 12,7 MSEK – vilket kan skapa intressanta möjligheter under kommande kvartal. Under Q1-23 uppvisade Syncro Group dessutom ett positivt kassaflöde, där en kraftig förbättring i rörelsekapitalets utveckling har varit den primära faktorn.

Vi kommer att återkomma med en uppdaterad analys av Syncro Group.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27